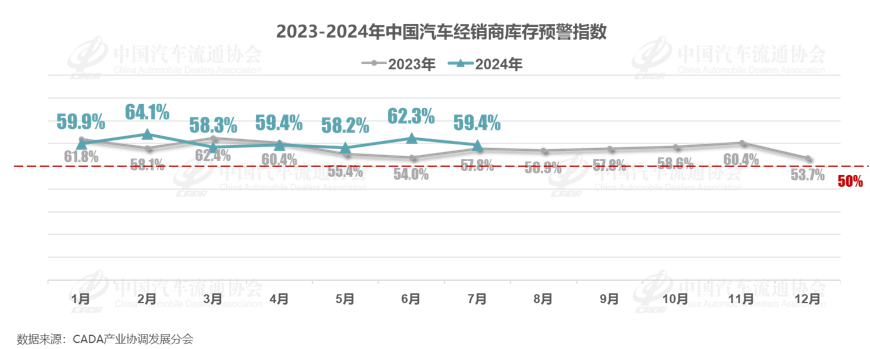

中国汽车流通协会:2024年7月中国汽车经销商库存预警指数为59.4%

智通财经APP获悉,7月31日,中国汽车流通协会发布的最新一期“中国汽车经销商库存预警指数调查”显示,2024年7月中国汽车经销商库存预警指数为59.4%,同比上升1.6个百分点,环比下降2.9个百分点。库存预警指数位于荣枯线之上,汽车流通行业处在不景气区间。

7月车市进入传统淡季,整体表现稳定。近期,以宝马为代表的多家车企宣布退出价格战,新车价格回升,引发消费者持币待购。此前6月促销活动以及半年度冲量已致使部分潜在需求提前释放,加之近期极端天气频发与厂家高温休假,经销商销售节奏放缓。然而,暑期旅游热潮及“以旧换新”政策激励,为车市注入新活力,促进部分消费释放。综合预计,7月乘用车终端销量在175万辆左右,与6月相比基本持平。

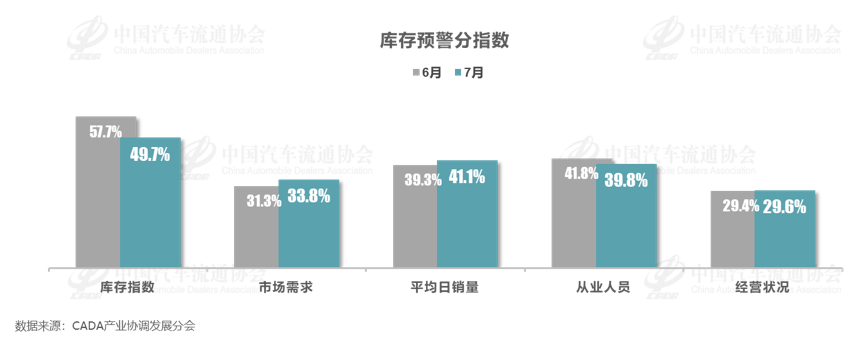

经销商经营状况不及预期,新车利润空间压缩、库存积压、市场需求疲软是当前主要问题。今年上半年,宏观经济放缓叠加消费者购买力减弱,车市深陷价格战泥潭,行业内卷严重。多个新媒体平台的低价宣传,进一步降低了消费者对新车价格预期,对传统经销商门店销售造成影响。从分指数情况看:7月库存、从业人员指数环比下降,市场需求、平均日销量、经营状况指数环比上升。厂商陆续进入高温休假期,经销商补库力度降低,库存水平较6月底有所回落。

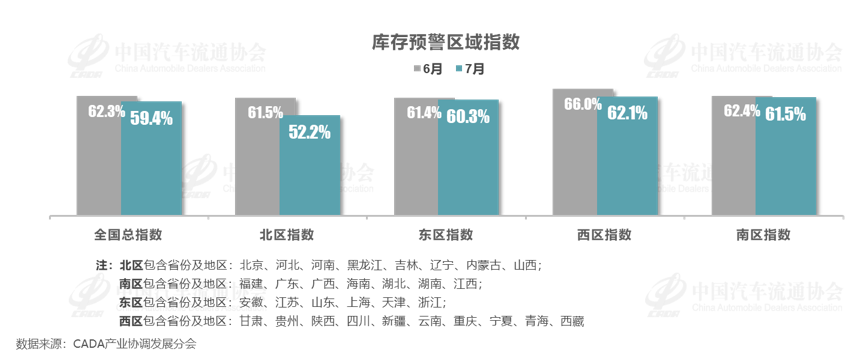

从区域指数情况看:7月全国总指数为59.4%,北区指数为52.2%,东区指数为60.3%,西区指数为62.1%,南区指数为61.5%。

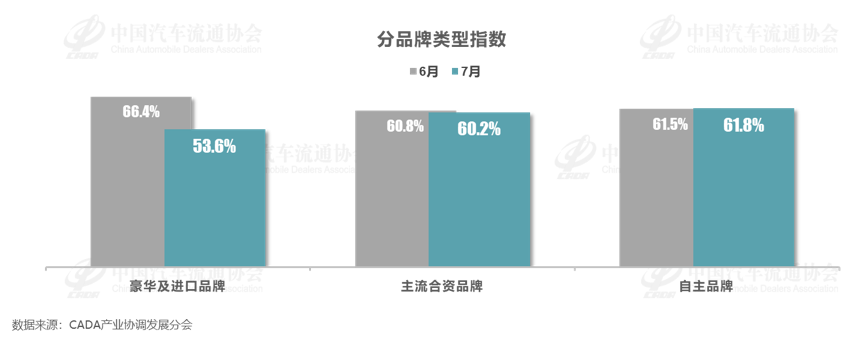

从分品牌类型指数看:7月豪华及进口、合资品牌指数环比下降,自主品牌指数环比微涨。

对下月市场判断:8月车市进入平缓期,经销商认为市场整体表现不及7月。随着车企相继退出价格战,市场终端价格正处于修复阶段。7月底,国家发改委推出《关于加力支持大规模设备更新和消费品以旧换新的若干措施》,汽车以旧换新政策的补贴力度加大,旨在激发市场活力。随着政策效果的释放,市场有望进一步回暖。二季度以来,经销商悲观情绪蔓延。

调查显示,多数经销商预期2024年下半年汽车销量将维持平稳。值得注意的是,仍有18.6%的经销商保持乐观,认为销量有望实现5%的同比增长。中国汽车流通协会建议,未来汽车市场不确定性加大,经销商要根据实际情况,理性预估实际市场需求。同时要加大对“以旧换新和报废更新政策的宣传”,通过强化服务提振消费信心,把降本增效放在首位,防范经营风险。

扫码下载智通APP

扫码下载智通APP