中国汽车流通协会:6月中国汽车经销商库存预警指数为62.3%

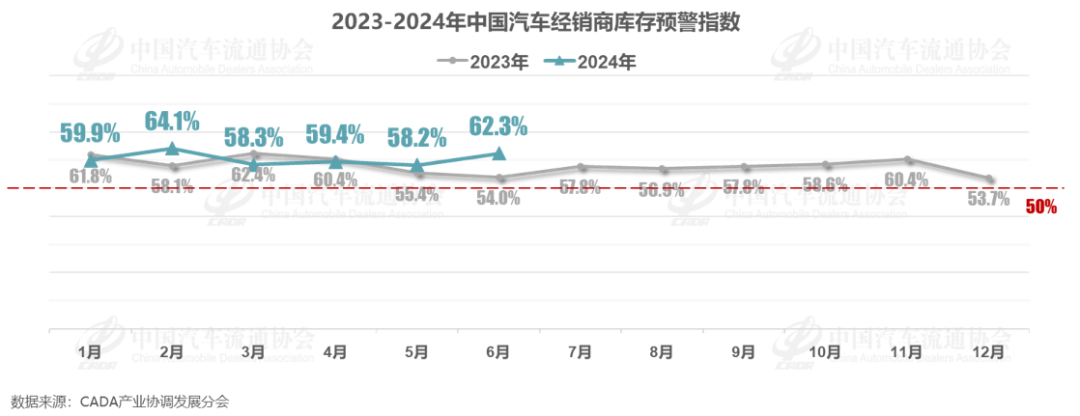

智通财经APP获悉,6月30日,中国汽车流通协会发布的最新一期“中国汽车经销商库存预警指数调查”VIA显示,2024年6月中国汽车经销商库存预警指数为62.3%,同比上升8.3个百分点,环比上升4.1个百分点。库存预警指数位于荣枯线之上,汽车流通行业处在不景气区间。

6月,多地进入农忙季节,天气炎热、南方多雨等季节因素对经销商集客、成交有不利影响。在“以旧换新”政策的激励、端午假期的助推,以及“618”大型促销活动的共同作用下,再加上经销商的半年冲量策略,6月经销商库存增加,成交价格继续下探,尽管车市销量环比略有上升,但经销商经营状况继续恶化。

从短期来看,“以旧换新”政策对车市的推动作用尚不明显。根据经销商反馈,仅有不到20%的消费者进店咨询相关政策,且实际成交的比例更是不足10%。大多数经销商表示,目前仍以政策宣传为主,少数经销商认为政策存在一定的局限性。

临近半年任务考核节点,经销商库存水平上升。为了冲击半年度任务目标,经销商“以价换量”现象较多,新车价格下探严重,裸车毛利较低。调查显示,经销商上半年销量任务完成情况分化明显,其中,18.4%的经销商已完成任务,34.8%的经销商任务完成率超八成,而有13.5%的经销商完成率不足五成。

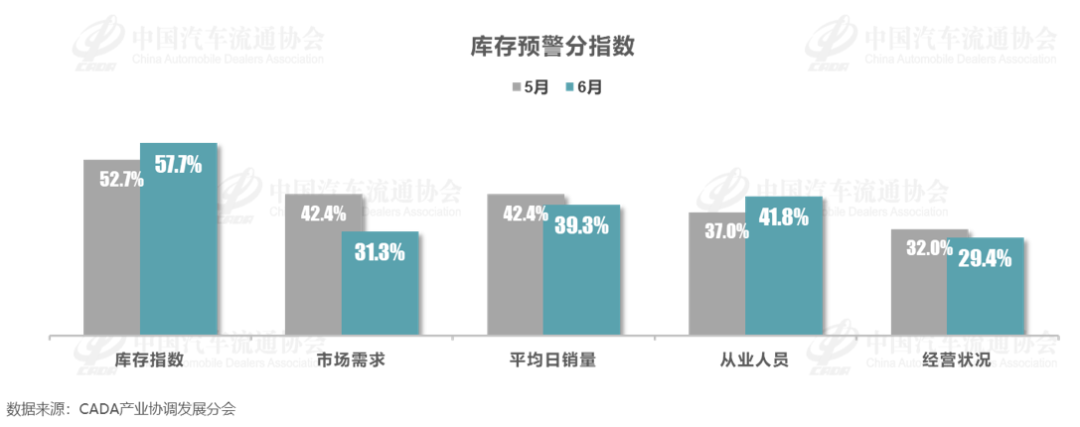

从分指数情况看:6月库存、从业人员指数环比上升,市场需求、平均日销量、经营状况指数环比下降。

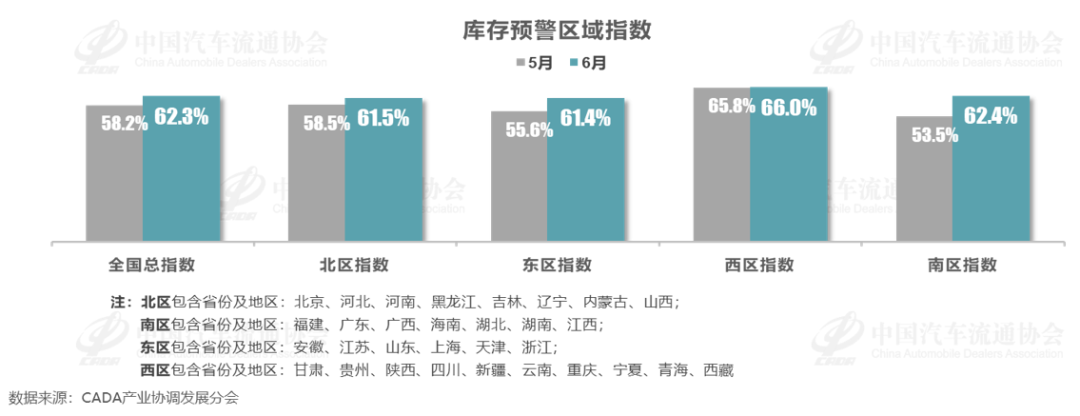

从区域指数情况看:6月全国总指数为62.3%,北区指数为61.5%,东区指数为61.4%,西区指数为66.0%,南区指数为62.4%。

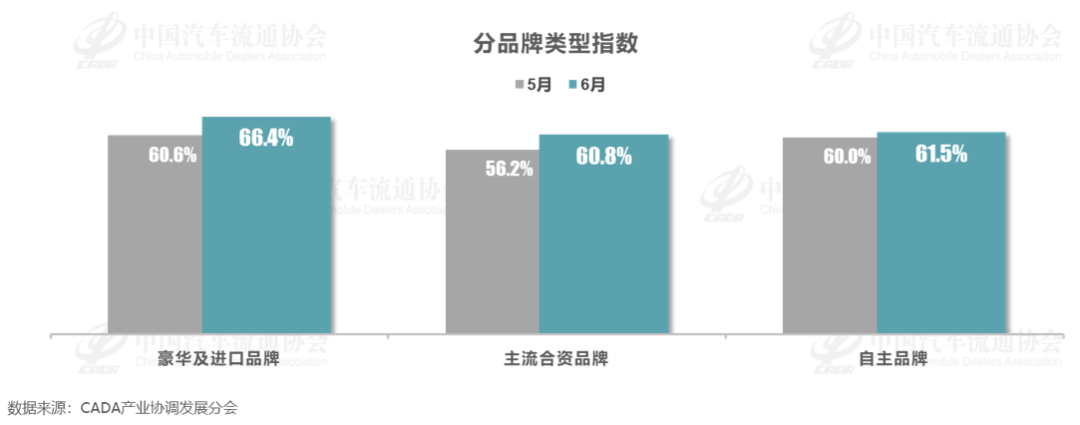

从分品牌类型指数看:6月豪华及进口、合资、自主品牌指数环比上升。

对下月市场判断:7月是车市传统淡季,经销商认为市场整体表现与6月持平。随着价格战调整,多家车企优惠力度收缩,消费者的购买意愿下降,观望情绪加重。

目前经销商悲观情绪蔓延,对下半年汽车市场预期较为谨慎,认为汽车市场整体维持去年水平,终端销量面临下行压力。其中,22.0%的经销商认为基本持平,有17.7%经销商认为下半年销量降幅超过15%。

4月底发布“以旧换新”中央财政补贴细则后,在2个月时间,全国提交报废补贴申请已经超过11万,政策效果正在逐步释放。

中国汽车流通协会建议,未来汽车市场不确定性加大,经销商要根据实际情况,理性预估实际市场需求。同时要加大对“以旧换新和报废更新政策的宣传”,通过强化服务提振消费信心,把降本增效放在首位,防范经营风险。

扫码下载智通APP

扫码下载智通APP