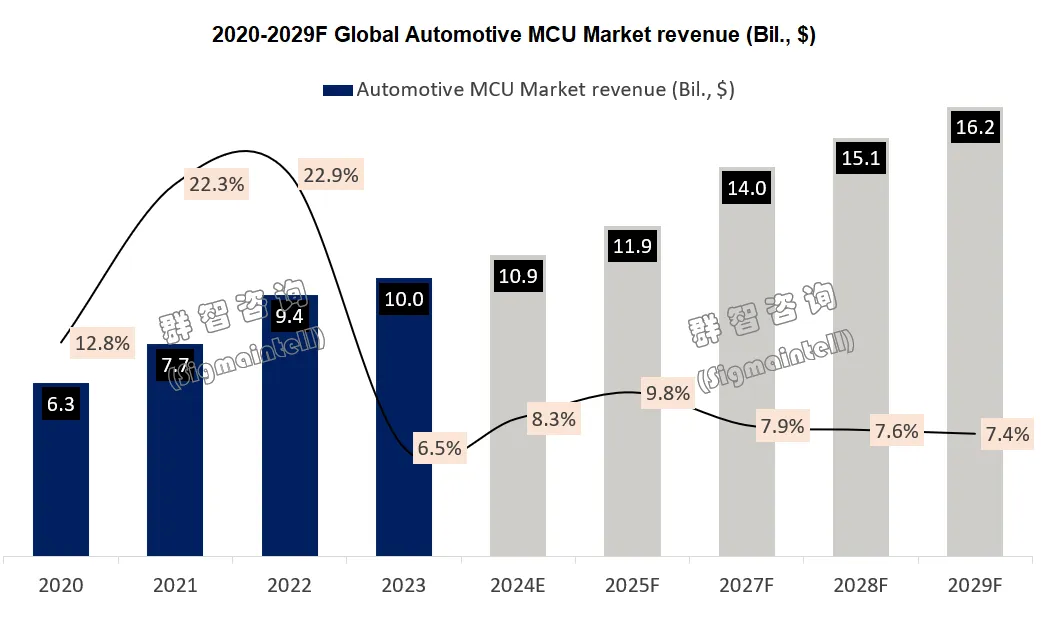

群智咨询:预计2024年全球汽车MCU市场规模约为109亿美元 同比增长8.3%

智通财经APP获悉,根据群智咨询统计及预测,2024年全球汽车MCU市场规模约为109亿美元,同比仍然增长8.3%。尽管由于目前终端市场增量放缓的缘故,MCU规模增速相比于2021-2022年电动车市场快速上量时期下滑明显,但未来预计在汽车智能化、电动化、网联化的趋势带动下,高性能汽车MCU的占比将持续提升,这将带动整个汽车MCU市场营收规模持续增长。

终端需求放缓,汽车芯片行业面临去库存压力

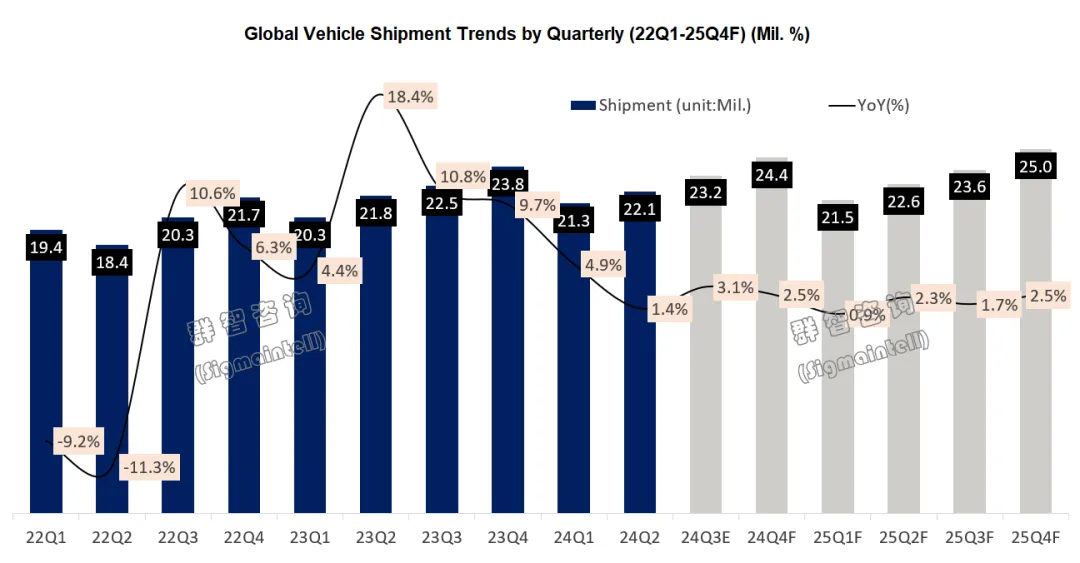

进入到2024年,经济状况的持续低迷使得全球汽车市场的增长面临着前所未有的压力,降本增效、消费降级成为近期汽车行业的代名词。根据群智咨询预测,受限于市场的成熟度以及经济低位导致汽车置换周期并未有明显缩短的缘故,2024年全球汽车出货量预计约为9100万台,仅能够实现约3%的同比增长,预计到2025年后增速将进一步放缓。

在整个全球车市表现相对不如预期的情况下,汽车芯片厂商被迫开始承压,在2021-2022年间随着汽车电动化趋势的迅速扩大,汽车芯片的需求也随之高涨,同时在消费电子市场持续低迷的反衬下,多家头部芯片公司为了抢占汽车市场高地而纷纷建厂扩产,2023年上半年开始汽车芯片供应也因此得到了保障。尽管目前汽车芯片行业面临着较大的去库存压力,但在汽车智能化和电动化的带动下,对于某些类型的芯片仍有较强需求,特别是高性能微控制器(MCU)、大容量存储芯片(Memory)以及汽车图像传感器(CIS)等。

智能化带动汽车电子架构升级,预计2024年全球汽车MCU市场规模约109亿美元,同比增长8.3%

汽车芯片从短缺到不缺货,作为单车用量最多的芯片之一,MCU首当其冲,在全球汽车需求放缓的影响下汽车MCU市场也出现了比较大的波动,目前正处于全面清库存阶段。在2023年末至2024年上半年间,除芯片原厂和代理商外,在受到过去缺芯阴霾的影响下而提前囤货的部分终端厂商也出现了库存增高的现象,MCU的市场价格也因此开始出现下滑。根据群智咨询预测,2024年全球车用MCU市场价格同比预计下降约8%~15%,并且这一降价趋势将持续到2025年中左右。

尽管目前汽车市场的整体增速开始放缓,但从长期来看,汽车仍然会向智能化和电气化快速迭代升级,越来越多的车企开始将HPC+ZCU(中央控制/区域控制)作为汽车的核心中枢,对于汽车MCU来说,具备更为先进的运算能力、更大的存储空间、更高的集成度尤为重要。过去在传统燃油车型中,MCU主要用于管理燃油和发动机系统,而在智能电动车中MCU除了担任在三电系统的重要角色之外,还将在智能驾驶控制域当中发挥着重要作用,因此在汽车智能化的快速发展时期,尽管目前汽车市场增速不如预期,但车用MCU在智能化的推动下仍然有较大的增长潜力。

根据群智咨询统计及预测,2024年全球汽车MCU市场规模约为109亿美元,同比仍然增长8.3%。尽管由于目前终端市场增量放缓的缘故,MCU规模增速相比于2021-2022年电动车市场快速上量时期下滑明显,但未来预计在汽车智能化、电动化、网联化的趋势带动下,高性能汽车MCU的占比将持续提升,这将带动整个汽车MCU市场营收规模持续增长。

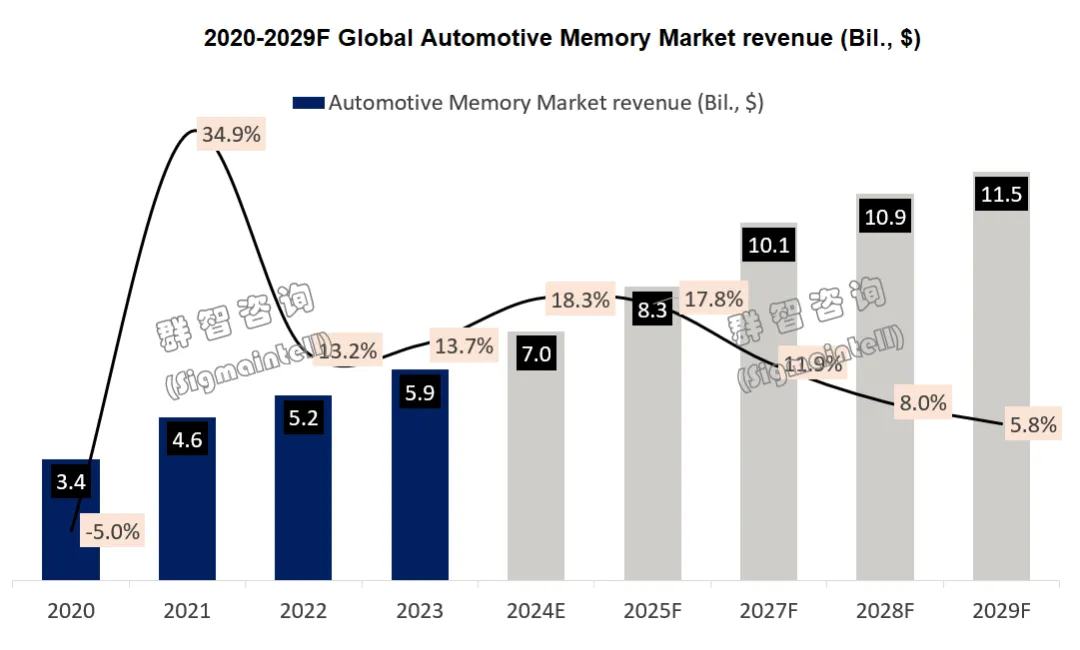

ADAS及车载娱乐系统催生汽车存储新需求,预计2024年全球汽车存储芯片市场规模将达到70亿美元,同比增长18.3%。

近年来,新兴人工智能和汽车电子催生了大量存储新需求,随着汽车智能化的加速发展,汽车正在成为新型智能终端,ADAS、车载娱乐显示系统、各类传感器以及车联网系统等环节都是车载存储技术的重要应用领域。根据群智咨询(Sigmaintell)预测,2024年全球汽车存储芯片市场规模预计将达到70亿美元,同比增长18.3%。在ADAS功能及车载娱乐系统的快速渗透下,大容量DRAM和NAND的贡献尤为明显,预计二者分别占汽车存储芯片市场营收规模的55%和40%。而NOR-Flash凭借独特的即时启动特性,也逐渐成为ADAS系统中不可或缺的关键组件,NOR-Flash能在极短的时间内完成启动过程,这对于需要迅速响应的ADAS系统至关重要,此外,由于智能驾驶和座舱对于摄像头和多屏显示等的需求增长,单车EEPROM的用量也将显著增加。

价格方面,由于智能汽车对于存储芯片的大量需求,加上头部厂商三星、海力士等在过去一年销量下滑导致业绩亏损严重而纷纷提出涨价,群智咨询(Sigmaintell)预计,2024年车用存储芯片在Q2末至Q3期间有一定的价格上涨,特别是LPDDR和NAND,但涨幅相比先前24Q1做出的预期会有所收窄,主要因素是进入2024年后由于汽车终端的价格战愈演愈烈导致竞争加剧,车企面临着更为极限的成本需求。但随着消费电子领域需求回暖以及人工智能AI领域的爆发,在头部大厂运营状况缓和后,本就竞争激烈的新能源汽车赛道将持续面临高成本压力,预计2024年四季度后汽车存储芯片价格将难以继续上涨,直至2025年上半年预计将维持稳定。而除DRAM和NAND之外,车用NOR Flash尽管需求有增长,但整体市场规模仍然相对较小,预计整个2024年市场价格及供需将保持稳定。

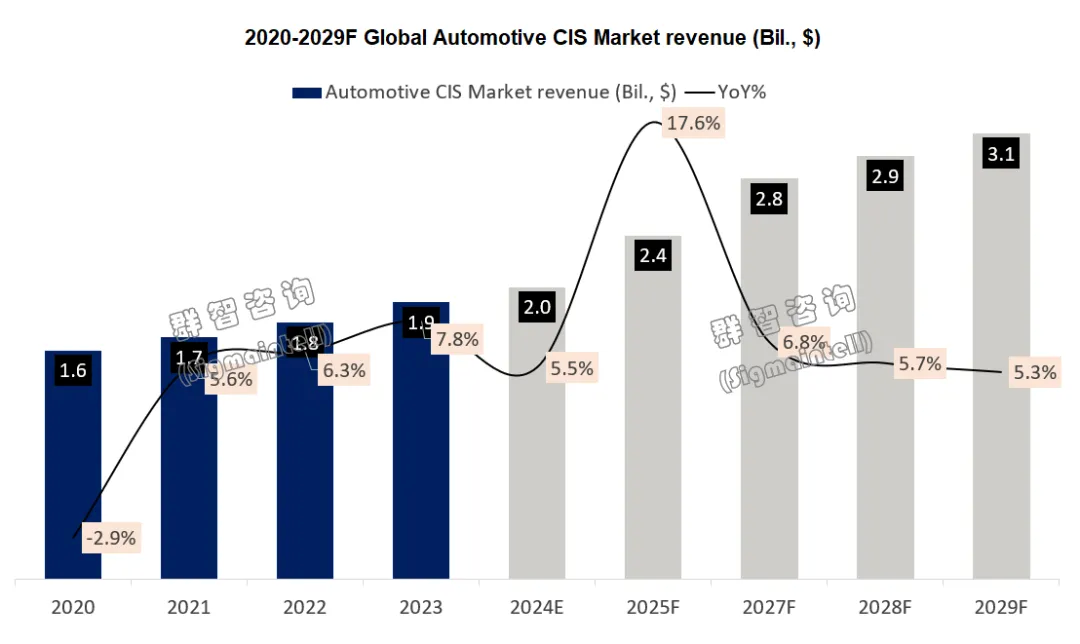

主动安全及智能驾驶渗透,预计2024年全球汽车图像传感器(CIS)的市场规模约20亿美金,同比增长约5.5%。

随着主动安全技术和智能驾驶系统在汽车中的广泛应用,图像传感器的市场需求近年来呈现爆发式增长。车企过去仅在高端车型中部署这些技术,而目前正逐渐将其下放到中低端车型,推动了汽车图像传感器的规模化生产和成本分摊。

在汽车安全方面,政府对汽车安全性能的要求不断提高,如需求强制安装倒车摄像头和前方碰撞预警系统,推动了图像传感器的标准化配置。此外,消费者也对行车安全更加重视,更倾向于选择配备先进安全功能的车型,包括自适应巡航、车道保持辅助、自动紧急刹车、盲点监测等功能,这些功能依赖于高分辨率、高动态范围的图像传感器来准确捕捉周围环境,这一定程度上也刺激了图像传感器的市场需求。

在汽车智能化方面,由于智能驾驶功能的不断渗透,对图像传感器的数量和性能也提出了更高的要求,自动驾驶系统需要全方位、高精度的环境感知能力,以实现车辆的自主导航和决策,因此不论是从用量还是价值来说,汽车图像传感器的市场需求仍然有广阔的增长空间。

根据群智咨询(Sigmaintell)统计及预测,全球汽车图像传感器(CIS)的市场规模将在2025年左右迎来一波爆发,预计将同比增长17.6%达到24亿美金的规模。除了中国大陆地区电动汽车持续火热的因素,传统欧美车企的智能驾驶方案也预计将在2025年期间迎来规模落地,从而带动全年汽车图像传感器市场实现高增长的趋势。而2025年后随着主动安全和智能驾驶市场基本盘的提高,汽车图像传感器的市场规模增速将呈现一定程度的放缓。

汽车芯片市场变革中,技术创新和和产业整合是主要趋势

近年来汽车芯片市场历经了风雨,从短缺到结构性库存积压仅仅不足两年,而影响这场变革的关键是电动化和智能化。汽车产业在电动化、智能化甚至是网联化方向取得的显著进步,这很大程度上推动了自动驾驶、智能座舱、电池管理等细分领域芯片的发展,而创新和高性能逐渐成为市场主流,汽车芯片正朝着定制化、高集成度、高价值方向前进。

在此期间,行业中形成了包括消费电子芯片巨头、创新型芯片公司、传统汽车芯片厂商、主机厂自研/合资芯片厂商在内的四大阵营,竞争格局尤其复杂。尽管目前市场出现结构性过剩的情景,但不论如何,未来几年内汽车芯片市场规模将在竞争中继续扩大,尤其是在智能电动汽车高渗透率的中国大陆市场,随着本土品牌实力增强,市场规模有望进一步攀升。总之,2024年的汽车芯片市场正处于快速发展和深刻变革之中,技术创新、市场扩张和产业整合将是未来几年内的主要趋势,相关供应链企业需抓住机遇,应对挑战,以实现汽车芯片赛道的可持续发展。

扫码下载智通APP

扫码下载智通APP