乘联分会:特斯拉中国7月批发销量达74117辆

智通财经APP获悉,乘联分会发布的数据显示,7月新能源乘用车企业总体走势较强,厂商新能源月度批发销量突破万辆的厂商达到17家(同比增加2家,环比减少2家),占新能源乘用车总量89.6%(上月90.6%,去年同期87.6%)。其中,比亚迪汽车340,799辆、特斯拉中国74,117辆、吉利汽车(00175)59,051辆、理想汽车(02015)51,000辆、长安汽车42,714辆、赛力斯汽车40,968辆、奇瑞汽车40,121辆、上汽通用五菱29,791辆、广汽埃安28,287辆、长城汽车24,059辆、零跑汽车22,093辆、东风汽车21,196辆、蔚来汽车(09866)20,498辆、小米汽车13,120辆、小鹏汽车(09868)13,003辆、上汽大众11,496辆、华晨宝马11,073辆。

1.7月全国乘用车市场回顾

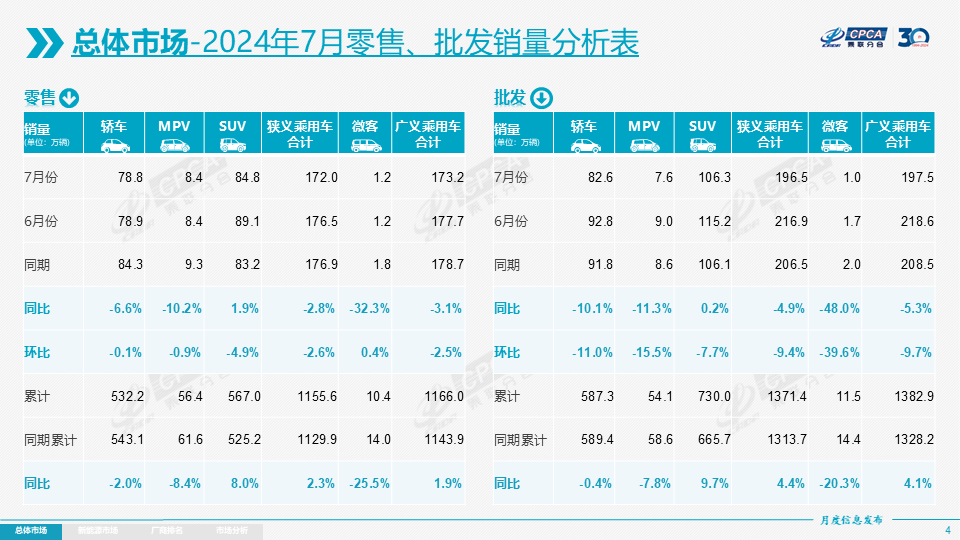

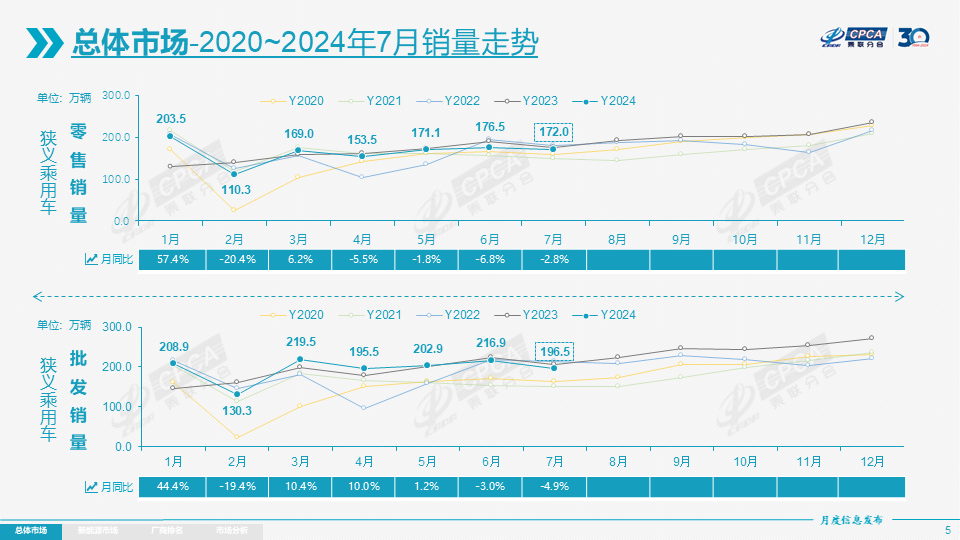

零售:7月全国乘用车市场零售172.0万辆,同比下降2.8%,环比下降2.6%;今年以来累计零售1,155.6万辆,同比增长2.3%。其中7月常规燃油车零售84万辆,同比下降26%,环比下降7%;1-7月常规燃油车零售657万辆,同比下降15%。7月国内新能源车零售渗透率51.1%。

7月经济的外部环境不确定性明显上升,内部有效需求虽然相对不足,居民消费预期不强。近期国家“以旧换新”的乘用车报废更新政策逐步见效、各地相应政策措施出台与跟进,政策推动下的消费潜力释放效果很好。因此7月新能源车走势好于乘用车厂商预测团队的预期。

在首购群体规模下降和新能源车冲击带来的传统燃油车市占率下降后,由于购车人群变化和新能源渠道的变化,市场季节性节奏减弱,“淡季不淡”的特点的确越来越明显。

由于7月高温多雨和旅游季,非商超店的进店客流量减少。但部分前期上市新品的订单保留较好,带来较好的增量。

今年6月零售冲刺温和,没有对7月形成过度透支,加之报废更新的新能源补贴提升至2万元,因而7月新能源渗透率突破50%。由于200公里以下微型电动车5月底免税政策截止,带来的是月均两万多辆的短续航电动车急剧萎缩,导致6月纯电动市场低迷,7月纯电动经济型市场逐步恢复。报废更新补贴推动插混车型进一步分流燃油车需求,推动新能源车环比6月增长3%,燃油车环比6月下降7%的环比异常变化。

7月30日中央政治局召开会议明确:要强化行业自律,防止“内卷式”恶性竞争。强化市场优胜劣汰机制,畅通落后低效产能退出渠道。部分品牌努力在经销商利益和销量预期之间寻找理性和审慎,因此价格竞争动力减弱,用户观望情绪减少,有力地维护了市场预期。

7月乘用车车市的特征:一、7月环比增速下降2%是近期最小降幅,体现市场淡季不淡的特征。二、7月的市场价格拐点出现,恶性价格竞争苗头被抑制。三、批发与零售走势分化,厂商努力稳产降库存,实现更好的流通生态。四、出口强增长态势稍有下降,但乘联数据显示的海外市场零售总体仍较强。五、主流自主车企持续走强,新势力表现分化,国际品牌电动化仍需加速。六、新能源车国内零售渗透率达到51.1%,实现首次月度突破50%。

7月自主品牌零售106万辆,同比增长13%,环比增长3%。当月自主品牌国内零售份额为61.8%,同比增长8.5个百分点;2024年自主品牌累计份额57%,相对于去年同期增加7.2个百分点。7月自主品牌批发市场份额66.8%,较去年同期增长8.7个百分点;自主品牌在新能源市场和出口市场获得明显增量。头部传统车企转型升级表现优异,比亚迪、奇瑞汽车、吉利汽车、长安汽车等传统车企品牌份额提升明显。

7月主流合资品牌零售44万辆,同比下降25%,环比下降8%。7月德系品牌零售份额17.6%,同比下降2.9个百分点,日系品牌零售份额12.9%,同比下降3个百分点。美系品牌市场零售份额达到5.8%,同比下降1.9个百分点。

7月豪华车零售22万辆,同比下降11%,环比下降14%。7月的豪华品牌零售份额12.5%,同比下降0.9个百分点,传统豪华车市场零售份额相对稳定。

出口:今年总体汽车出口延续去年强势增长特征。7月海关统计汽车出口55.3万辆,同比增长26%,环比增长14%;出口金额99.9亿美元,同比增长14%,环比增长14%。1-7月累计出口348万辆,增长25.5%,出口金额651亿美元,增长18%。

乘用车厂商统计口径:7月乘用车出口(含整车与CKD)37.6万辆,同比增长20%,环比持平;1-7月乘用车累计出口261.9万辆,同比增长31%。7月新能源车占出口总量的24.5%,较同期下降5个百分点。随着南美等市场的恢复,7月自主品牌出口达到30.6万辆,同比增长21%,环比下降5%;合资与豪华品牌出口6.8万辆,同比增长25%,环比增长7%。

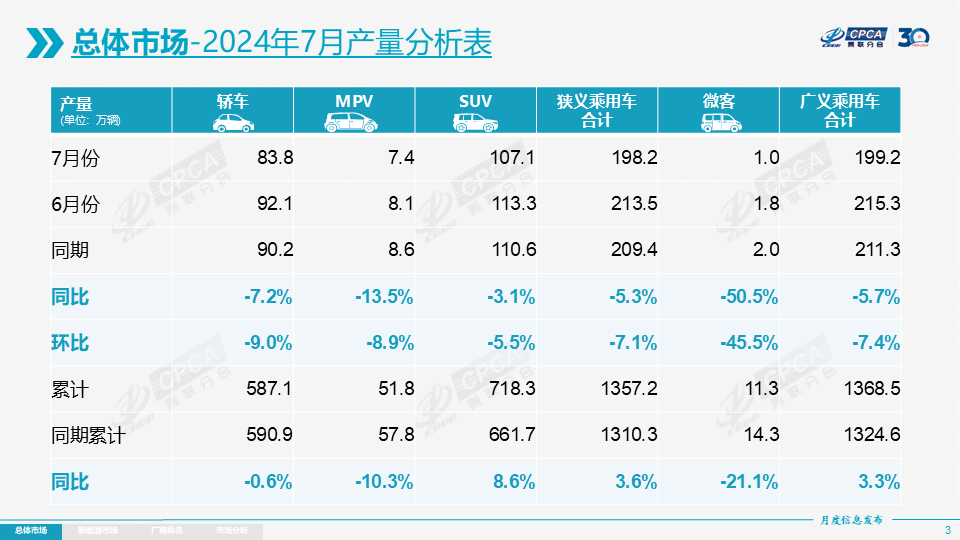

生产:7月乘用车生产198.2万辆,同比下降5.3%,环比下降7.1%。7月乘用车生产较2022年的历史同期高点216万辆减少18万辆。7月豪华品牌生产同比下降1%,环比增长4%;合资品牌生产同比下降29%,环比下降18%;自主品牌生产同比增长5%,环比下降6%。

批发:7月全国乘用车厂商批发196.5万辆,同比下降4.9%,环比下降9.4%。受总体乘用车出口环比持平和合资车企零售环比负增长的影响,7月乘用车批发未能创出新高。7月自主车企批发131万辆,同比增长9%,环比下降7%。主流合资车企批发41万辆,同比下降31%,环比下降17%。豪华车批发24.2万辆,同比下降13%,环比下降10%。

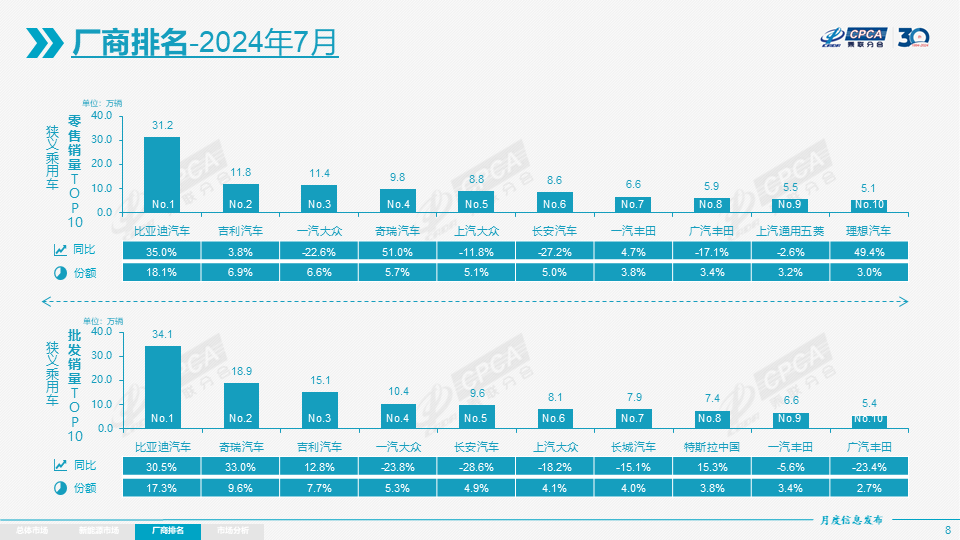

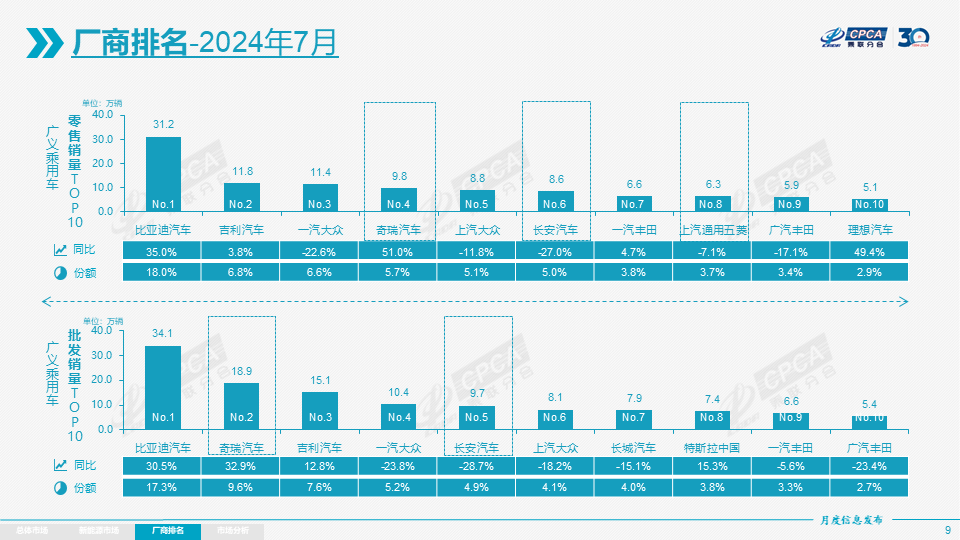

7月乘用车主力厂商总体批发表现分化,比亚迪、奇瑞汽车、吉利汽车、长安系厂商总体较强。7月万辆以上销量的乘用车厂商共32家(6月35家,去年同期31家),占整体市场份额95.3%,其中同比增速超50%的有2家,同比增速超10%的有8家,同比负增长的19家。万辆以上批发量的乘用车厂商环比正增长的有10家,其中环比增长10%以上的有4家,部分自主和新势力的环比表现较强。

库存:由于7月厂商生产相对谨慎,批发减量,形成了月度厂商产量高于批发2万辆,而厂商月度国内批发低于零售13万辆的淡季渠道去库存走势,改善了经销商运行压力。由于合资车企持续去库存趋势,因此近期总体的生产谨慎,1-7月厂商库存下降15万辆(去年同期下降4万辆)。总体乘用车国内渠道库存下降46万辆(去年同期下降14万辆)。

新能源:

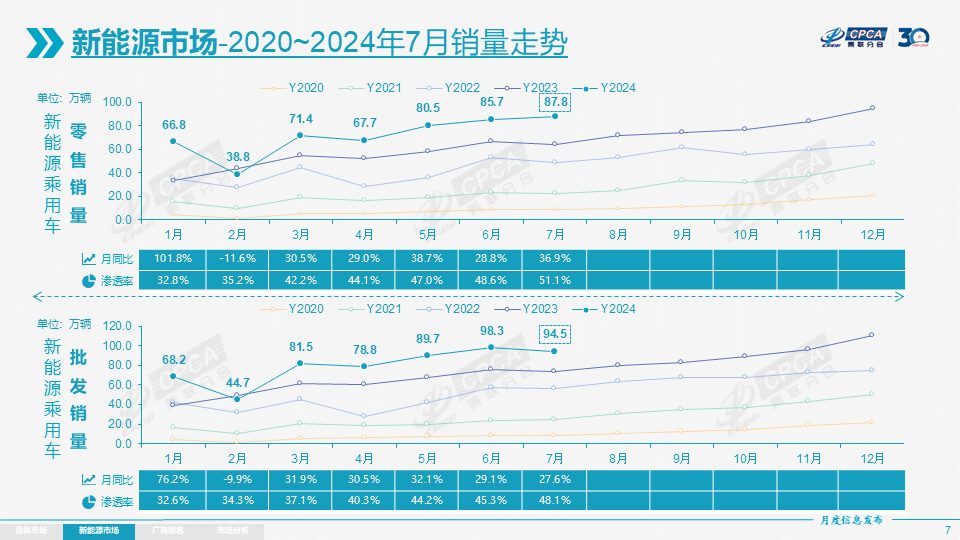

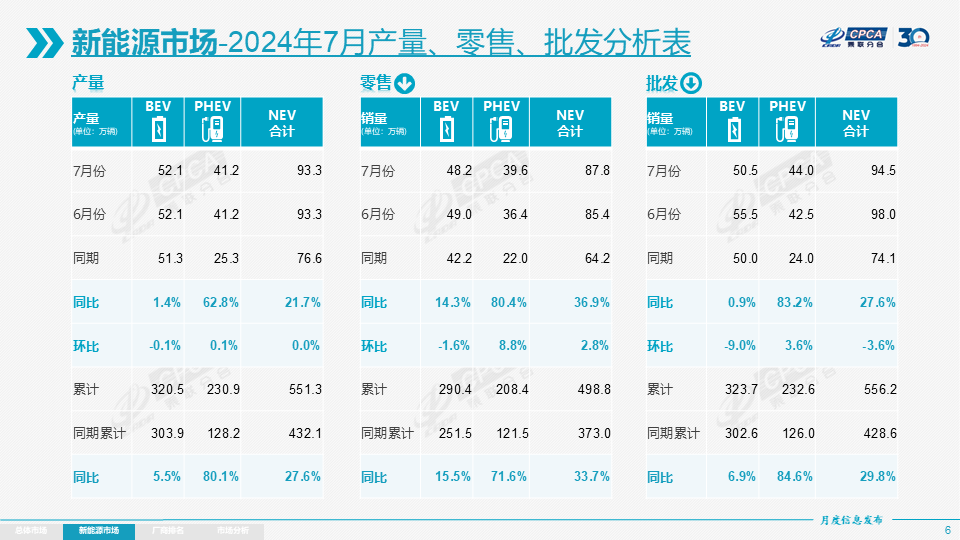

7月新能源乘用车生产达到93.3万辆,同比增长21.7%,环比持平。2024年1-7月生产551.3万辆,同比增长27.6%。

7月新能源乘用车批发销量达到94.5万辆,同比增长27.6%,环比下降3.6%。2024年1-7月批发556.2万辆,同比增长29.8%。

7月新能源车市场零售87.8万辆,同比增长36.9%,环比增长2.8%。2024年1-7月零售498.8万辆,同比增长33.7%。

7月新能源车出口9.2万辆,同比增长1.3%,环比增长18.2%。2024年1-7月出口67.7万辆,同比增长17.8%。

1) 批发:7月新能源车厂商批发渗透率48.1%,较2023年7月35.7%的渗透率提升12.4个百分点。7月,自主品牌新能源车渗透率62.6%;豪华车中的新能源车渗透率37.2%;而主流合资品牌新能源车渗透率仅有8.1%。

7月纯电动批发销量50.5万辆,同比增长0.9%,环比下降9.0%;7月狭义插混销量31.8万辆,同比增长73%,环比增长3%;7月增程式批发12.2万辆、同比增长115%,环比增长5%。7月新能源批发结构中:纯电动53%、狭义插混34%、增程式13%,2023年7月为纯电动68%、狭义插混25%、增程式8%。2023年全年新能源批发结构中:纯电动69%、狭义插混23%、增程式8%,增程式有效弥补纯电动的续航焦虑,应该属于纯电动的分支。

7月B级电动车销量20.5万辆,同比增长43%,环比下降4%,占纯电动份额41%。纯电动市场的A00+A0级经济型电动车市场回落,其中A00级批发销量8.3万辆,同比下降3%,环比下降11%,占纯电动的17%份额,同比下降0.1个百分点;A0级批发销量11.3万辆,占纯电动的22%份额,同比下降10个百分点;A级电动车8.7万,占纯电动份额17%,同比下降2个百分点;各级别电动车销量分化,消费升级的高端化态势明显。

7月乘用车批发销量超两万辆的车型有15个(上月17个),比亚迪宋:55,128辆、Model Y:41,405辆、比亚迪秦:40,600辆、海鸥:36,256辆、秦L:32,941辆、Model 3:32,712辆、比亚迪元:30,286辆、比亚迪驱逐舰05:25,558辆、海豹06:25,200辆、理想L6:24,856辆、朗逸:23,638辆、轩逸:22,561辆、瑞虎7:22,487辆、星越:22,228辆、瑞虎8:20,718辆。其中新能源位列总体乘用车车型销量前10位(上月前5位),燃油车主力车型国内表现艰难。

2)零售:7月新能源车国内零售渗透率51.1%,较去年同期36.1%的渗透率提升15个百分点。乘联分会对国内乘用车新能源渗透率突破50%的原因作了多维思考:1、中国制造业不断强大带来的产业链优势的赋能,装备制造业和零部件产业的电池、电机、芯片等具有超强优势;2、在新质生产力推动下,中国车企全力发展新能源车,推动着中国汽车由大变强;3、乘用车行业开放发展的指导思想,促进了互联网企业、智能消费制造企业、国际新能源车企等全面进入,激活了行业竞争和创新能力;4、中国车企创新性的发展插混技术,实现狭义插混和增程式的技术突破,丰富了世界新能源发展的技术线路,取得中国插混占世界插混市场78%份额的突破性优势;5、7月份国家加力乘用车报废更新政策,纯电插混等较常规燃油车补贴高出0.5万元,进一步助力新能源汽车发展;综上措施推动着7月淡季车市的新能源车渗透率超过了50%,助力新能源普及迈上了新的台阶;此现象值得关注。同时最近行业内关于“油电同权”的呼声也时有耳闻。

7月国内零售中,自主品牌中的新能源车渗透率73.9%;豪华车中的新能源车渗透率27%;而主流合资品牌中的新能源车渗透率仅有8.3%。从月度国内零售份额看,7月主流自主品牌新能源车零售份额70%,同比下降2个百分点;合资品牌新能源车份额4.2%,同比下降1.3个百分点;新势力份额19.0%,小米汽车等品牌拉动新势力份额同比增长4个百分点;特斯拉份额5.3%,同比增加0.4个点。

3)出口:7月新能源乘用车出口9.2万辆,同比增长1.3%,环比增长18.2%。占乘用车出口24.5%,较去年同期下降5.0个百分点;其中纯电动占比新能源出口的72.7%,作为核心焦点的A0+A00级纯电动出口占自主新能源出口的19%(去年同期51%)。伴随着中国新能源车的规模优势显现和市场扩张需求,中国制造的新能源品牌产品越来越多地走出国门,在海外的认可度持续提升,虽然近期受到外部国家的一些干扰,但长期看新能源出口市场仍然向好,前景光明。7月厂商出口方面优秀的企业是:比亚迪汽车30,014辆、特斯拉中国27,890辆、极星汽车6,752辆、上汽乘用车4,177辆、奇瑞汽车3,236辆、长城汽车2,953辆、小鹏汽车1,858辆、吉利汽车1,828辆、沃尔沃亚太1,749辆、华晨宝马1,720辆、智马达汽车1,692辆、赛力斯汽车1,416辆、长安汽车1,106辆、哪吒汽车955辆、上汽通用五菱728辆、江淮汽车713辆、一汽奔腾550辆。其他车企新能源出口也有一定规模。从自主品牌出口的海外市场零售数据监控看,A0级电动车占比曾达到近50%,是自主出口绝对主力,上汽等自主品牌小型电动车前期在欧洲表现较强,因此受到有针对性的加税措施,这也体现了小微型电动车是世界电动车的竞争核心,我们急需引导电动车发展小型化的财税政策,鼓励小微型电动车发展,这样才能让中国电动车可持续走向世界。作为与纯电动零碳车型对应的燃油车大类,在海外市场“油电同权”的大趋势下,插混车型依托低油耗长续航的优势,海外市场替代燃油车的表现日益突出。

4)车企:7月新能源乘用车企业总体走势较强,比亚迪纯电动与插混双驱动夯实自主品牌新能源领先地位;以理想汽车、赛力斯汽车、长安汽车、零跑汽车等为代表的增程式电动车表现尤其突出。在产品投放方面,随着自主车企在新能源路线上的“多线并举”策略的实施,市场基盘持续扩大,厂商新能源月度批发销量突破万辆的厂商达到17家(同比增加2家,环比减少2家),占新能源乘用车总量89.6%(上月90.6%,去年同期87.6%)。其中,比亚迪汽车340,799辆、特斯拉中国74,117辆、吉利汽车59,051辆、理想汽车51,000辆、长安汽车42,714辆、赛力斯汽车40,968辆、奇瑞汽车40,121辆、上汽通用五菱29,791辆、广汽埃安28,287辆、长城汽车24,059辆、零跑汽车22,093辆、东风汽车21,196辆、蔚来汽车20,498辆、小米汽车13,120辆、小鹏汽车13,003辆、上汽大众11,496辆、华晨宝马11,073辆。

5)新势力:7月新势力零售份额19.0%,同比增加4个百分点;小米汽车、理想汽车、问界、赛力斯、蔚来汽车等新势力车企销量同比和环比表现总体仍较强。主流合资品牌中,南北大众领先,上汽大众与一汽大众合计新能源车批发16,884辆,占据主流合资纯电动48%强份额,大众坚定的电动化转型战略初见成效。7月的华晨宝马和一汽丰田的新能源车也逐步走强。

6)普混:7月普通混合动力乘用车批发7.25万辆,同比增长10%,环比下降4%。其中广汽丰田28,374辆、一汽丰田27,958辆、长安福特4,979辆、广汽本田3,387辆、东风本田2,752辆、东风汽车1,732辆、广汽传祺1,544辆、吉利汽车1,267辆,混合动力的自主品牌销量逐步提升。

2.8月份全国乘用车市场展望

8月共有22个工作日,相对去年少一天。随着车市增长的结构性分化,绝大部分企业的传统车产能充裕,休高温假的时间较长,车市处于休整期。

目前复杂多变的外部环境对消费信心影响较大,部分消费者的消费信心不强,首购需求表现远不如换购需求大。虽然今年地方刺激购车消费的补贴金额与受益用户规模普遍比去年低很多,但启动时间的延后带来国家报废更新补贴翻倍政策,加力提振市场更新的热情,已经成为车市增长重要动力的换购增购需求,带动新车和二手车市场持续较强,也将继续作为支撑汽车市场维持现有规模的基石。

目前国内经济平稳向好,出口在高基数下仍保持对经济增长贡献的正向支撑;但美国非农数据偏低带来衰退的风险加剧,世界性的降息潮即将启动。人民币升值压力加大,不利于出口和国内消费。随着电动化的成本降低和效率提升,乘用车私车出行意愿和频次的增加也是必然趋势。8月的开学季前购车接送孩子上下学等家庭第二辆车的需求更强劲。今年上半年全国结婚登记343万对,与去年同期相比减少了49.8万对,这对秋季的结婚用车市场却有一定的压力。

7月中下旬以来的厂商和经销商本着休养生息的心态,叠加夏季高温环境下的季节性人员、设备休整,在产销节奏保持良性互动的前提下,会以促销回收和稳定价格策略为主,进一步维护渠道的稳定。

伴随着8月改款新车上市潮的到来,短续航产品经过技术调整有望重新进入免征购置税目录,使得各细分市场形成更丰富多样的产品供给,将是拉动车市零售逐步回暖的一个有力因素。燃油车近期上市的新品,在保持驾驶性能品质的基础上,智能座舱及智能驾驶也会迎来进一步的升级优化热潮,竞争力加强,市场关注度和认可度都将有所回暖。

根据乘联海外数据监控看,2024年1-6月份中国自主品牌车出口在当地市场零售同比增长了57%,其中6月自主车出口海外的零售同比增长45%,继续保持强势增长的态势。近期人民币汇率变化有利于出口,由此判断中国乘用车8月出口仍会保持平稳增长,将有力地缓解国内燃油车大幅下滑带来的增长压力。

3.2024年1-6月汽车行业收入4.8万亿,增长5%、利润2,377亿增长11%、利润率5.0%

6月份,随着宏观组合政策落实落细、市场需求继续回暖,政策效果持续显现。1—6月份,规模以上工业企业实现营业收入64.86万亿元,同比增长2.9%;发生营业成本55.31万亿元,增长2.9%;营业收入利润率为5.41%,同比提高0.03个百分点;2024年1-6月的汽车行业收入47,672亿元,同比增长5%;成本41,730亿元,增长5%;利润2,377亿元,同比增长10.7%;汽车行业利润率5.0%,相对于下游工业企业利润率6.4%的平均水平,汽车行业仍偏低。随着车市生产规模扩大,PPI下行,上游碳酸锂成本下降,车企利润总体稍有改善。

2024年1-6月汽车行业在低基数下的产销较好,但由于竞争压力大,利润主要靠出口和高端豪华,其它大部分企业盈利下滑剧烈,部分企业生存压力持续过大。随着各项宏观政策落实落细,工业生产平稳较快增长,企业利润持续稳定恢复。但国内有效需求不足制约了企业效益持续改善,国际环境严峻复杂加大企业经营压力,工业企业效益恢复基础仍需巩固。由于燃油车前期仍有微薄盈利,但市场萎缩较快,部分企业严重亏损;新能源车高增长,但亏损较大,矛盾压力较大。因此中央及各级政府积极稳定燃油车消费,推动报废更新的更强力实施,只有油电同强,未来汽车行业总体形势才能持续稳中向好。

4. 2024年6月中国汽车出口49万增长18%

2024年6月中国汽车实现出口49万辆,同比增速18%、环比下降14%,同环比走势符合预期;1-6月中国汽车实现出口293万辆,出口增速25%。一季度增速相对前三年的超高增速有所放缓,4-5月增速回升,6月回落较大。今年的主要动力仍是中国产品竞争力提升和欧美市场的小幅增长及俄乌危机下的俄罗斯市场的国际品牌全面被中国车替代,尤其是中国的燃油车出口竞争力提升带来的出口增大。2024年1-6月中国汽车实现出口552亿美元,出口增速18.9%。2024年1-6月汽车出口均价1.9万美元,同比2023年的1.9万美元,仍算基本持平。

2024年6月中国汽车出口总量的前五国家:俄罗斯103,650辆、墨西哥34,408辆、阿联酋26,451辆、沙特25,331辆、比利时14,760辆;6月中国汽车出口增量的前五国家:俄罗斯20,589辆、阿联酋13,934辆、美国8,922辆、沙特7,745辆、以色列7,440辆。

2024年1-6月整车出口总量的前五国家:俄罗斯478,480辆、墨西哥226,421辆、巴西171,068辆、阿联酋141,950辆、比利时138,883辆;1-6月中国汽车出口增量的前五国家:巴西141,987辆、俄罗斯107,933辆、阿联酋69,383辆、墨西哥35,901辆、吉尔吉斯斯坦32,366辆。增量前5国家的的增量贡献度为66%,其中巴西出口贡献巨大。2024年1-6月澳大利亚、西班牙、以色列、泰国、厄瓜多尔等市场下降较大;中亚和俄罗斯市场都表现相对较强,甚至俄罗斯市场也成为增量的核心市场。

2024年6月中国新能源汽车出口总量前五的国家:比利时14,501辆、印度8,796辆、墨西哥8,584辆、英国8,018辆、泰国7,079辆;6月中国新能源汽车出口同比2023年6月增量的前五国家:墨西哥7,555辆、印度尼西亚5,489辆、以色列5,344辆、印度4,122辆、阿联酋3,336辆。

2024年1-6月新能源汽车出口总量前五的国家:巴西133,185辆、比利时129,832辆、英国76,036辆、泰国62,043辆、菲律宾51,549辆;1-6月中国汽车出口增量的前五国家:巴西116,607辆、墨西哥33,413辆、阿联酋21,510辆、韩国18,187辆、印度尼西亚17,979辆,增量前5国家的的增量贡献度为102%,其中巴西出口贡献巨大。

出口增长动力是天帮忙、高质量、人努力、地缘变。首先是天帮忙,中国汽车产业链韧性强;其次是高质量,新能源的出口贡献增大;第三是人努力,自主品牌企业很努力;第四是地缘变,中国出口的分化发展。

中国新能源车出口向发达国家市场呈现高质量发展的格局,主要是出口西欧和东南亚市场,近两年西欧和南欧的比利时、西班牙、斯洛文尼亚和英国等发达国家持续成为中国车出口亮点,6月稍有回落。而今年对巴西等美洲国出口走强。自主品牌的上汽乘用车、比亚迪等新能源车型表现较顽强。虽然新能源汽车出口欧洲6月暂时放缓,期待随着欧洲反补贴影响的逐步适应,中国对欧洲出口应该还能回升向上。

5.2024年1-6月中国汽车进口33万降4%

中国进口车进口量从2017年的124万辆持续以年均8%左右下行,到2023年仅有80万辆。2024年1-6月汽车进口33.2万辆,同比下降4%。随着国产车的崛起和国际品牌本土化加速,近几年汽车进口持续低迷,1-6月持续3年负增长。2024年6月进口汽车6.1万辆,同比下降2%,环比下降3%,这是历史少见的6月低增长。

随着中国汽车产业的不断强大,电动化转型改变了市场需求结构,燃油车需求持续萎缩,进口燃油车需求也出现明显下降。前两年进口新能源车表现较强,今年进口新能源车的竞争力明显下降。6月进口纯电动的乘用车1,205辆下降68%、插混841辆下降67%,进口新能源车占比达到4.3%;1-6月进口纯电动乘用车12,328辆下降12%,插混乘用车6,942辆,降30%,进口新能源乘用车表现较弱。随着国际关系的不断复杂,还是要未雨绸缪建立更多的进口模式,维持进口车合理规模。

6月匈牙利和德国等进口汽车增量很好。2024年6月进口最高的依次是德国19,428辆、日本17,648辆、美国10,612辆、斯洛伐克3,566辆、英国3,109辆。6月增量最大的依次是匈牙利1,838辆、德国1,060辆、比利时93辆、美国77辆、印度70辆。2024年1-6月进口量最高的依次是日本99,782辆、德国87,283辆、美国56,725辆、斯洛伐克27,384辆、英国24,159辆;1-6月增量最大的依次是日本25,351辆、匈牙利2,062辆、荷兰1,572辆、美国352辆。

6.2024年1-6月中国占世界新能源车份额65%

2024年1-6月份世界主力国家汽车销量达到4,390万辆,新能源汽车达到739万辆。2024年1-6月的新能源车份额达到16.8%。其中纯电动车的占比达到11%,插电混动达到5.8%的汽车比例,混合动力占到6.3%。包含插混和普混在内的油电混动的汽车市场占比在提升。

2024年6月世界主要国家市场的新能源乘用车销量148万辆,同比增长17%,环比增长12%。1-6月世界新能源乘用车达到717万辆,同比增长21%。因为欧美新能源走势放缓,世界新能源1-6月相对前几年的走势放缓较大。今年欧洲1-6月新能源乘用车销量139万辆,增速2%;北美新能源乘用车销量81万辆,增速10%。在燃油车供给增大的背景下,欧美的新能源市场表现一般。因为欧美新能源走势放缓,世界新能源1-6月相对前几年的走势放缓较大。欧美新能源的销量增速放缓值得关注,目前的早期尝试者和环保主义者都已经购买了电动汽车,主流消费者对充电基础设施、电池寿命、保险成本的担忧仍较大。在较高利率下即使放开自动驾驶的使用,但销量渗透率提升没有达到预期。

近期中国新能源乘用车的增速强于世界平均增长速度。2022年的中国新能源乘用车世界份额超过63%。2023年的中国占世界份额64%,2024年1-6月的继续保持64.5%的份额,其中二季度的中国新能源乘用车世界份额达到67%。其中:1)中国在世界纯电动车市场份额表现相对突出,2023年的份额达到61%的水平,2024年上半年59%的表现相对平稳。2)中国在世界插电混动份额表现持续走强,2023年上升到69%的水平,2024年上半年达到74%的超高水平,而今年二季度达到78%。中国在世界插电混动市场呈现超强的表现。

扫码下载智通APP

扫码下载智通APP