国海证券:债市调整结束了么?

智通财经APP获悉,国海证券发布研究报告称,随着10Y国债利率接近2.2%的管理区间上沿,当前债市基于监管因素进一步向上调整的风险,或已经有所释放。8月份,债市投资者还需关注政府债务供给压力可能上升,以及同期伴随着资金面可能自然收紧,给债市带来的扰动。上述因素或支撑收益率曲线继续位于高位。随着中长端、超长端国债性价比上升,在保险、农金社等配置资金的需求下,国债利率进一步上行的压力也总体可控。因此,接下来一段时间,国债利率或进入震荡盘整期,类似于今年4、5月份央行喊话后的行情。后续债市进一步出现拐点,或需要看到基本面、流动性、供给因素等出现重大变化。

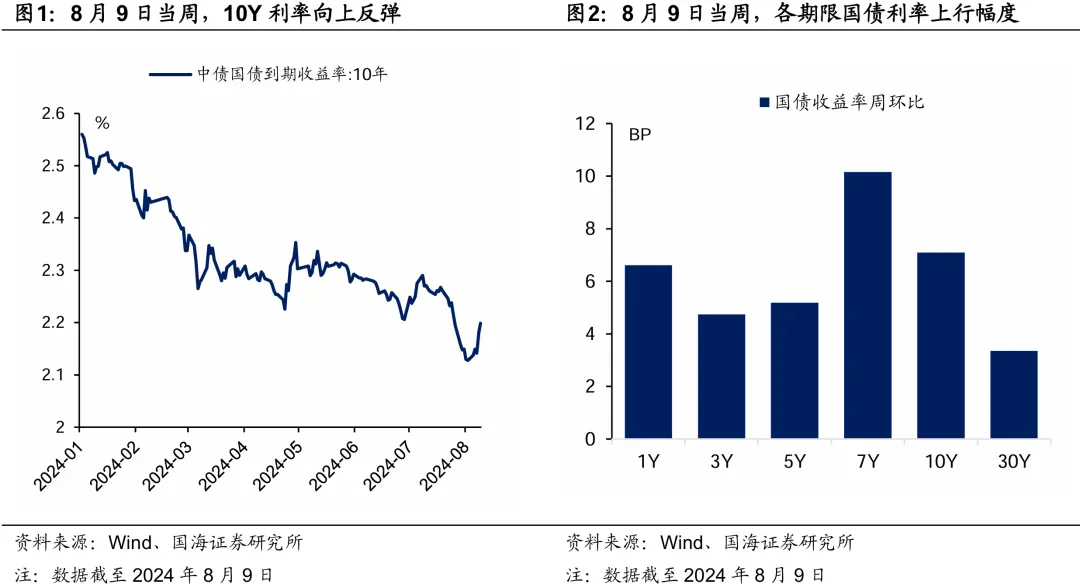

上周(8月9日当周)债市利率大幅回调,其中7Y-10Y利率调整幅度较大。截至8月9日,7Y国债利率较上周五(8月2日)上行10.2BP,10Y国债利率较上周五(8月2日)上行7.1BP(图2)。

国海证券认为,上周债市利率向上调整,与监管部门防范中长期利率波动风险有关:8月7日,人民银行江苏省分行要求辖内农商行关注长债持仓风险。8月8日,交易商协会查处部分中小金融机构国债交易违规行为。

随着10Y国债利率重新回到接近2.2%的点位,关注当前中长债市场所面临的监管压力,是否已经充分释放?近期还有哪些潜在的风险点值得关注?亦或者,债市已经重新迎来做多的机会?

1、监管压力是否释放?

8月9日,央行发布《2024年第二季度货币政策执行报告》(以下简称“货政报告”),通过“专栏4:资管产品净值机制对公众投资者的影响”,再度谈及中长期利率风险问题。“货政报告”表示:“今年以来,部分资管产品尤其是债券型理财产品的年化收益率明显高于底层资产,主要是通过加杠杆实现的,实际上存在较大的利率风险。”

因此在未来货币政策方向上,“货政报告”表示:“对金融机构持有债券资产的风险敞口开展压力测试,防范利率风险。”

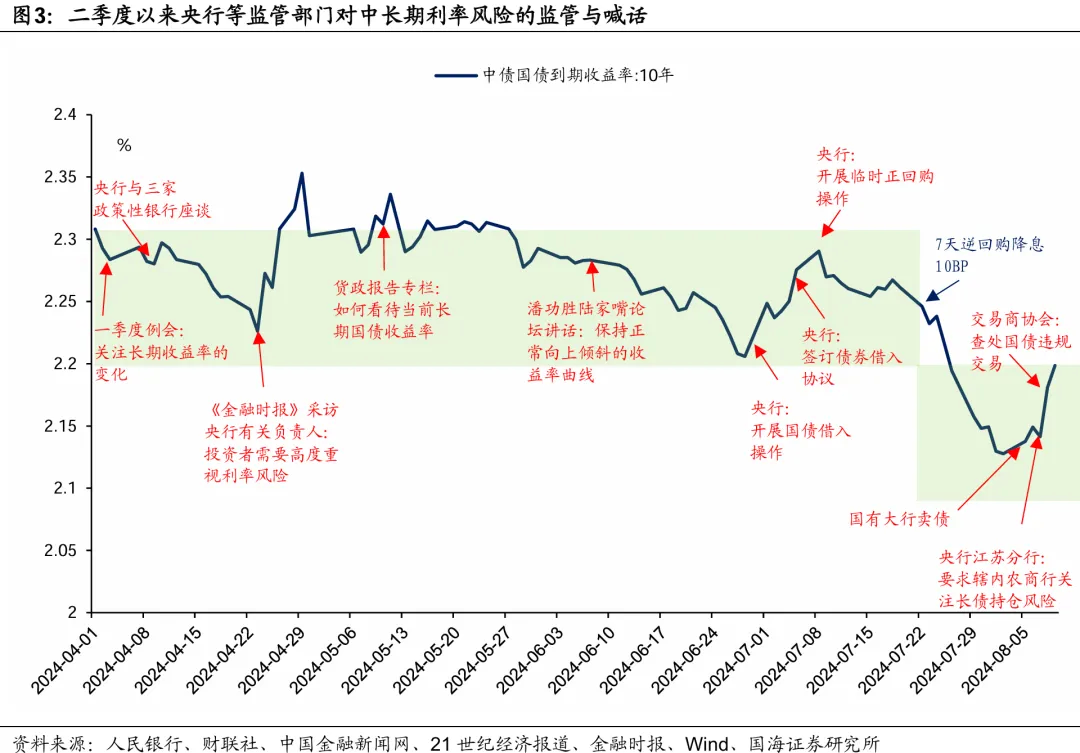

央行在本次“货政报告”中,对于中长期利率风险的关注,与二季度以来的多次监管和喊话行动是一脉相承的。那么随着上周中长期利率的回升,市场波动风险,是否已经有所缓释?对此,可以通过梳理二季度以来的监管行为与当时的债市点位,进行分析。

梳理发现,在7月22日7天逆回购利率降息10BP之前,当10Y国债利率位于2.2%-2.3%时,监管部门对利率风险的喊话与调控相对密集(图3)。国海证券认为,2.2%或是监管部门当时希望的10Y利率下限。对此,本次“货政报告”表示:“6月下旬,10 年期国债收益率逼近2.2%关口,创 20 年来新低,已明显偏离合理中枢水平,不断累积金融风险。”或侧面印证了其观点。

但是,监管部门眼中的合意利率区间和下限,可能并不是一成不变的,而是要根据政策利率(7天逆回购利率)进行调整。国海证券发现,7月22日7天逆回购利率降息后,监管部门对10Y国债利率调控区间或下移至2.1%-2.2%(图3),2.1%或成为了10Y利率的新底线。

因此国海证券认为,随着10Y利率重新接近2.2%的调控区间上沿,目前债市在监管因素下进一步向上的调整压力,或已经有所缓释。但是这并不意味着,债市能立刻迎来做多机会,因为8月份仍需关注以下两个潜在风险。

2、8月债市的潜在风险

在7月28日报告《8月资金面怎么看?》中,国海证券曾经提示过8月债市面临的两个潜在风险:

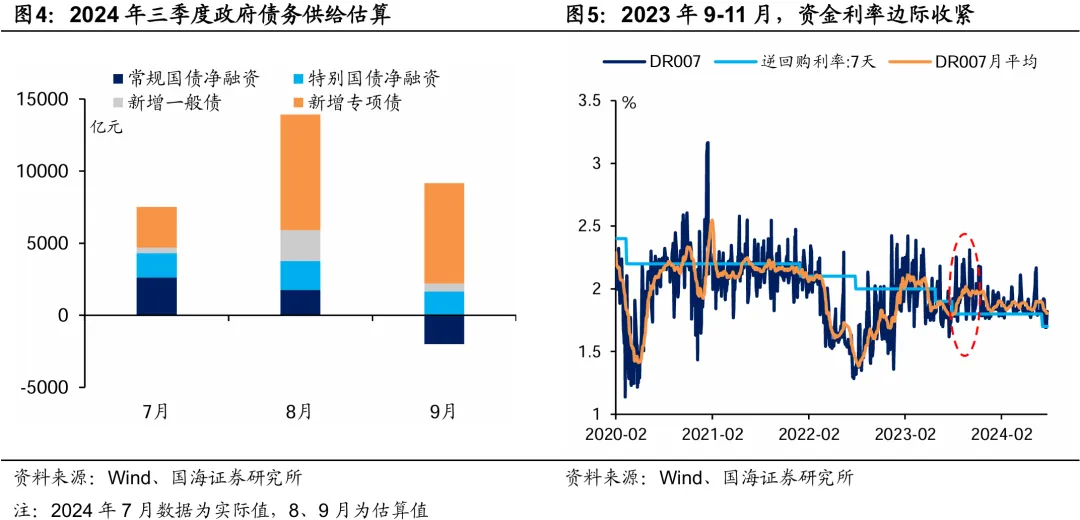

一是政府债务供给压力上升。根据已经披露的三季度国债、地方债发行计划推算,国海证券认为8月份政府债务供给规模(国债净融资+新增地方债)或接近1.4万亿元,规模相对较大(图4)。在“2024年一季度货币政策执行报告”中,央行曾表示:“市场缺乏安全资产对长期国债收益率也产生了影响。”随着政府债务供给的上升,国海证券认为监管部门或乐于见到中长期国债利率被支撑在较高位置。

二是流动性的边际收紧。国海证券发现,在“地方债发行放量”等外部因素推动下,8月份资金面存在流动性缺口,此时就需要考虑央行对于资金面的呵护态度。国海证券认为,在政府债务供给高峰时节,不排除央行顺势抬高资金利率的可能,以平抑债市过热情绪,合理约束市场风险。相关案例,可参考2023年9-11月(图5)。

不过,尽管当前债市仍有潜在风险尚未完全消化,国海证券认为,利率进一步向上调整也有阻力,阻力或主要来自于中长期国债性价比上升,使得保险、农金社等配置资金的需求上升。

3、中长期国债性价比上升

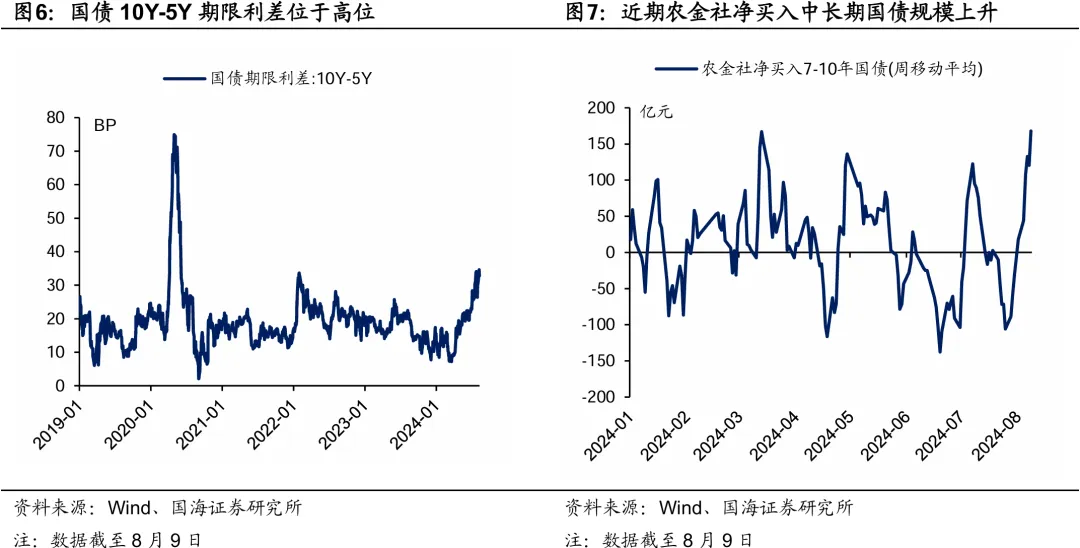

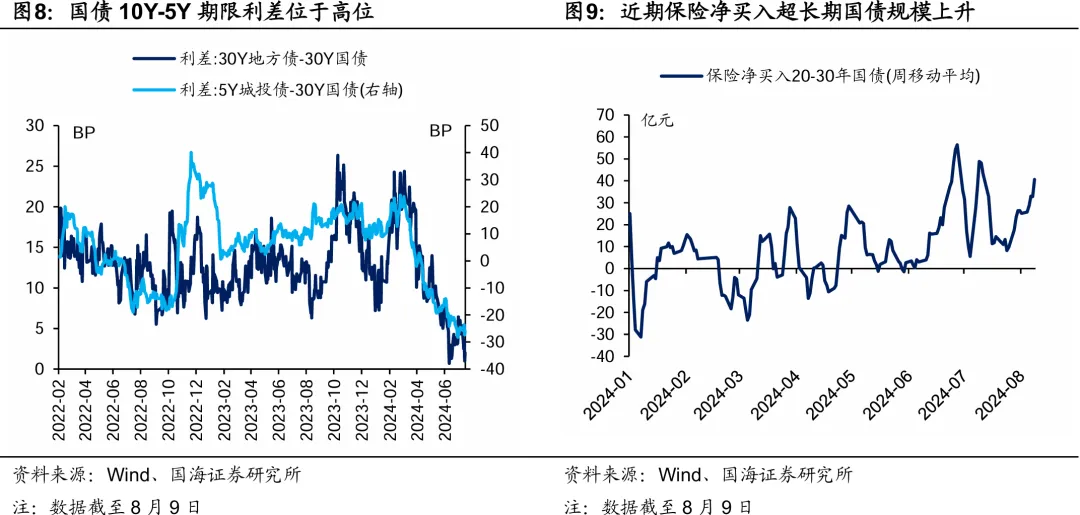

经过了前期的行情调整,国海证券认为目前中长端、超长端国债性价比已经凸显。在中长端,10Y-5Y期限利差位于历史高位(图6)。对于银行配置资金而言,10Y国债相较于短端国债的性价比更高。因此能看到,近期农金社净买入7-10年国债的规模在加大(图7)。

在超长端,中长期信用债、超长期地方债相较超长期国债的利差下降至历史低位(图8),30Y国债的性价比也在相对上升。因此同时能看到,近期保险净买入20-30Y国债的规模也在加大(图9)。

在农金社、保险等债市重要配置盘的需求下,国海证券认为利率进一步上行的风险,也已经有所缓释。

扫码下载智通APP

扫码下载智通APP