克尔瑞:近期房企拿地策略与投资逻辑

进入下半年,企业投资愈发谨慎,民企衰退、央国企强势、城投托底的格局并未有改变。即便自集中供地以来一直积极的央国企投资步伐也大幅放缓,拿地更聚焦、更精准、更理性。

在市场长期筑底修复、购房信心恢复缓慢之下,仍在拿地的龙头企业如何选择地块?近两月央国企拿地又呈现何种特征?是否与当前市场同频共振?

01 央国企仍在拿地但节奏大幅放缓 民企中仅剩滨江、龙湖、伟星等少数企业拿地

不同于新房、二手房得益于政策的支撑出现一定回暖,土地市场则并明没有明显的改善。前7月全国300城经营性用地成交面积、金额同比分别下跌21%和37%,规模再创近五年新低,除个别城市偶有优质地块热度较高,多数地块或无人问津或底价成交。

从企业端来看,楼市回暖的“昙花一现”影响了企业在投资层面的决策,前7月新增土地价值仅5154亿元,同比下降38%。

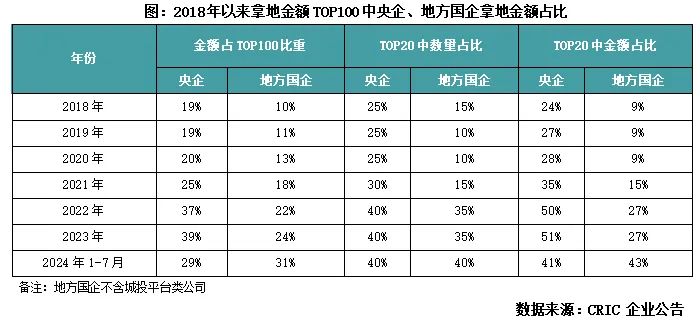

格局上,央国企虽独占鳌头但疲态略显。一方面是在历年新增拿地金额TOP100中,央国企拿地金额占比逐年提升,2022年以后维持在60%以上;另一方面,在拿地金额TOP20中,央国企数量及金额几乎占到了半壁江山,毫无疑问,近三年的土地市场央国企无疑是最大的“赢家”。

但值得注意的是,2024年以来,央国企投资脚步也在放缓。尤其是前两年拿地较多的央企,无论是在TOP100、TOP20中金额占比均出现了明显下滑。

诸如头部的企业如华润、中海、招商等前七月拿地金额同比跌幅均在60%以上。

相较之下,民企在2021年集中供地第二轮之后以来几乎销声匿迹。自身爆雷、出险叠加市场销售的走弱等因素,使得民企失去了投资的能力。仅剩下滨江、龙湖、伟星等规模企业能够在其深耕区域频繁的参拍并拿地。

02 近两月拿地聚焦核心城市低总价低容积率地块 整体拿地相对理性

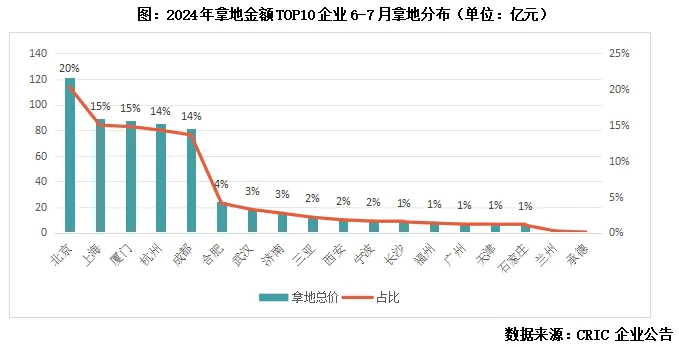

因此我们统计了1-7月拿地金额TOP10房企近两月的所拿的30块地发现:

第一,三四线基本排除在企业投资战略外。需求透支、房价透支、库存高企是目前三四线面临的三座大山,销售跌幅也远比一二线要高,因此早在2022年之后龙头房企鲜在三四线拿地。近两月典型企业拿地一如既往的聚焦在一二线城市,尤其是北、上、杭、蓉等一线和新一线城市。拿地金额来看,一线占比到36%,二线占到61%。

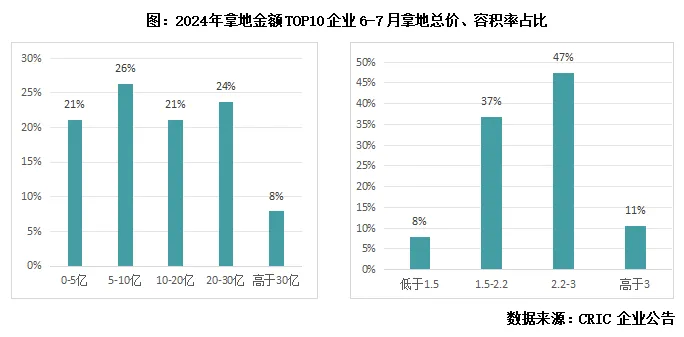

第二,以低总价、低容积率的“高安全垫”地块为主。典型企业成交地块中,总价在10亿以内占比达到47%,总价超过30亿地块仅有8%。由此可见在核心城市过高的总价对于企业而言风险比较大,拿地也会更谨慎,诸如厦门两块高总价地块均以底价成交。

此外,由于多数城市近期推出了优质地段低密的地块来提振土地市场信心,这也成了龙头企业“必争之地”,近两月拿地金额TOP10房企所拿容积率在2.2以下地块占比超四成。

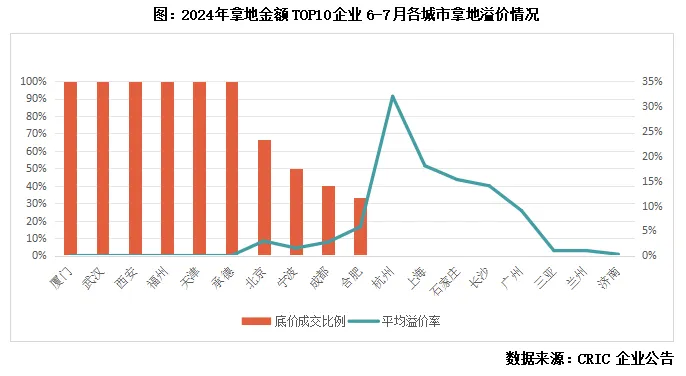

第三,虽有个别地块高溢价成交,但当下拿地仍以谨慎、理性为主。这些头部仍在拿地的企业近两月拿地平均溢价率在8%左右,比其他企业更为积极。但细分来看,除了在上海、杭州拿地均以溢价成交,在厦门、武汉、西安等城市均以底价成交。即便是北京,拿地金额TOP10企业近两月拿地溢价率仅不足3%,接近七成地块底价成交。

03 低密度、资源好、价格低是近期拿地特征 对应企业拿地关注产品、供求、土地价格

首先,无论是从中央政策还是市场反馈来看,豪宅项目、高端改善的产品在当前市场中销售韧性较高,销售安全度更高。拿地金额TOP10近两月拿地中多数地块容积率1.8以下,且多集中在板块核心位置,未来整体销售压力并不大。

其次,诸多央企所拿地块中,土地可比价格或利润相对客观。比如城建集团在北京昌平区19.9亿所拿地块,实际楼板价13100元/平方米,未来期房销售指导价为3.9万元/平方米,而现房销售指导价则略高,为4.1万元/平方米,整体地房比不超过0.4,利润空间客观。再如保利发展7亿元成交的广州荔湾区地块,其楼板价为广钢新城近5年的新低。

最后,以往经验来看,地段核心和稀缺往往是销售的保障,尤其是供不应求的区域。如兰州西站核心区土地出让稀缺,主城改善盘稀缺,拿地之后项目打造空间仍然较大。

综上所述,各地相继出台调控政策后,市场反应有所不同,政策效果传导至土地市场带来更明显的冷热分化行情:如上海、杭州等城市核心土地遭到热捧,但苏州、合肥等地地市持续低迷,主要由于核心区域项目的去化表现不佳,对房企拿地信心产生较大影响。

企业端来看,投资目前仍在等待楼市回暖的信号出现,带动企业投资信心的增长。此外核心城市内具备低密度、区位优越等条件的优质地块,对企业还是具有较大吸引力,将会引起积极竞拍。

本文转载自微信公众号“克尔瑞研究中心”;作者:谢杨春、吴嘉茗;智通财经编辑:刘璇。

扫码下载智通APP

扫码下载智通APP