兴业证券:底部区域有积极信号出现 风格有望从过度防御转向攻守兼备

一、底部区域的一些积极信号

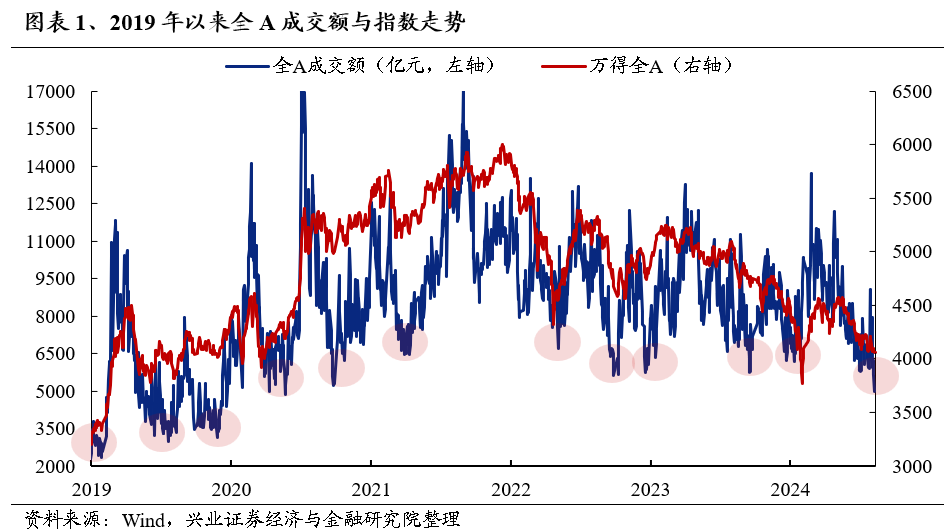

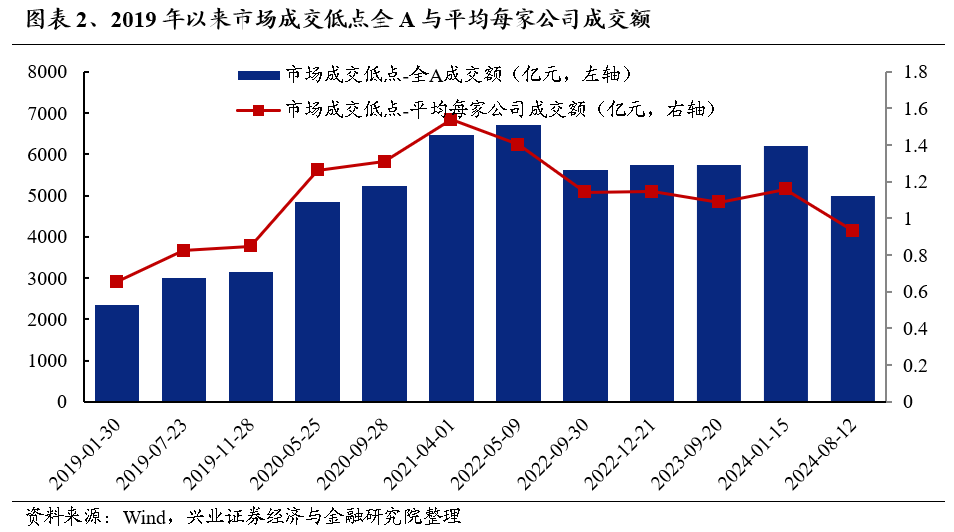

1.1、成交“地量”是市场修复窗口临近的重要标志

近期全A成交额一度降至5000亿以下、交出“地量”,市场交投情绪已经来到了又一个“冰点”。6月以来,市场震荡调整,成交量能也持续回落,本周前三个交易日全部A股更连续低于5000亿元。而若考虑上市公司数量,平均每家上市公司成交金额则已降至1亿元以下,二者均处于2020年以来低位。

参考历史经验,成交低点之后,随着量能见底回升,市场通常将迎来阶段性的修复。我们统计了2019年以来A股市场11次成交低点后的表现,可以看到其后的30个交易日中,主要宽基指数胜率均超过80%,其中全A与创业板指胜率为100%,中证500、中证1000与中证2000的胜率也达到了90%以上,而从涨跌幅均值看,创业板指、中证1000与中证500的涨幅居前。

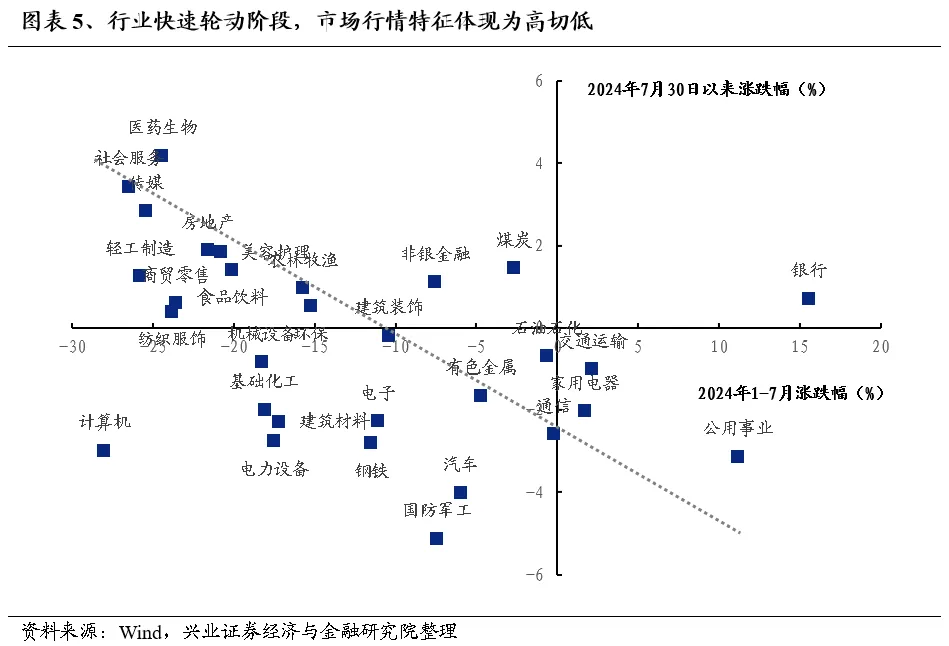

1.2、行业轮动强度已逼近年内高位,市场主线正在孕育

近期市场行业轮动强度持续上升,当前已逼近年内新高。我们通过一级行业近五日涨跌幅排名变动绝对值加总,构建了行业轮动强度指数这一指标,用于量化市场的轮动速度。6月底以来,我们看到这一指数持续上升,当前已逼近年内新高,也接近历史上历次轮动强度的高点。

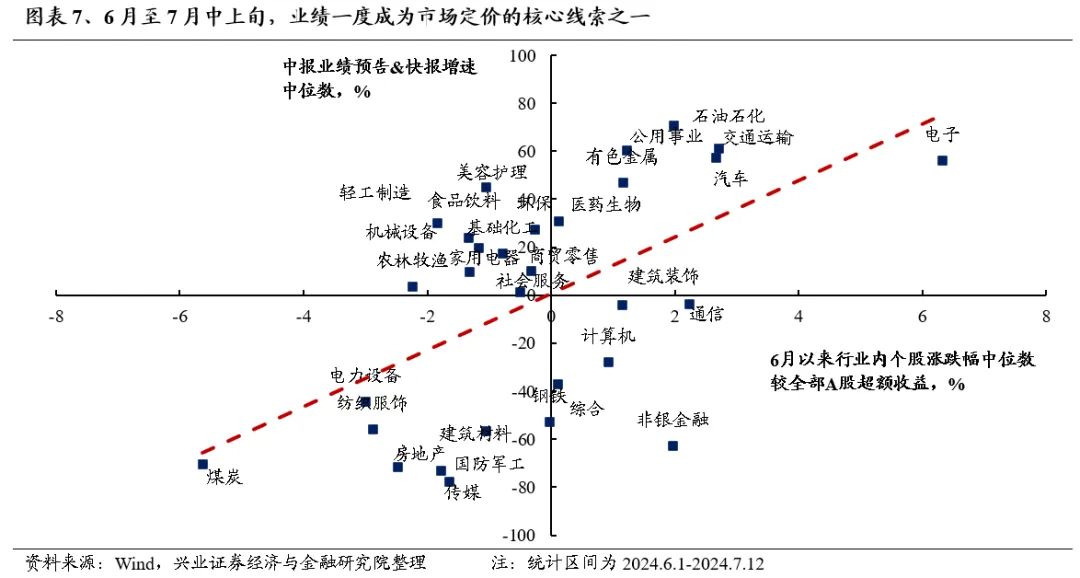

与快速的行业轮动相对应的,是业绩对股价的解释力度下降,市场行情特征主要体现为高切低。7月底以来,市场行情特征主要体现为高切低,前期涨幅靠后的行业领涨,业绩对股价的解释力度并不大。

参考历史,行业轮动的高点,往往是市场主线诞生的起点,后续中报密集披露有望提供新的主线线索。分久必合,极致轮动阶段市场缺乏主线,轮动高位回落阶段,市场往往形成新的主线。当前正值中报密集披露窗口期,财报有望提供新的主线线索,业绩对股价的解释力度也有望回升。

1.3、中报有望凝聚共识,成为市场修复的契机

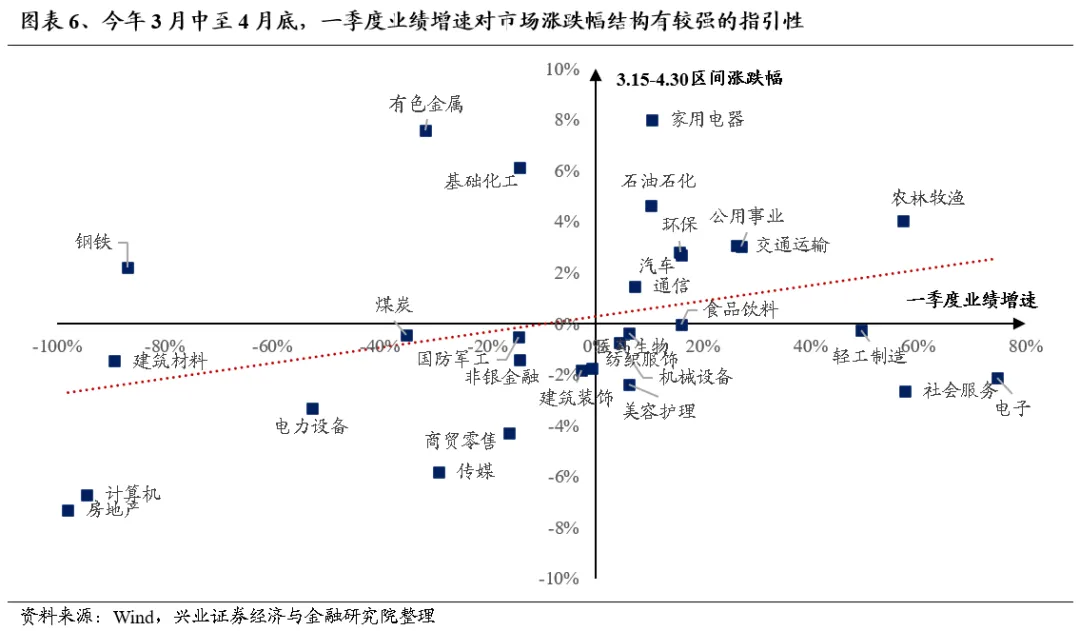

往后看,中报有望凝聚市场共识,形成带来赚钱效应的合力。例如,4月下旬的一季报发布期,一些大盘龙头、核心资产业绩维持韧性;同时出口链等亮点也浮现出来。因此市场从4月上半月的过度防御状态(聚焦高股息)转向高ROE、高景气、15+3等攻守兼备的方向。又例如,此前中报预告、快报陆续发布期,我们也看到业绩对于股价及行业表现的影响也十分显著。

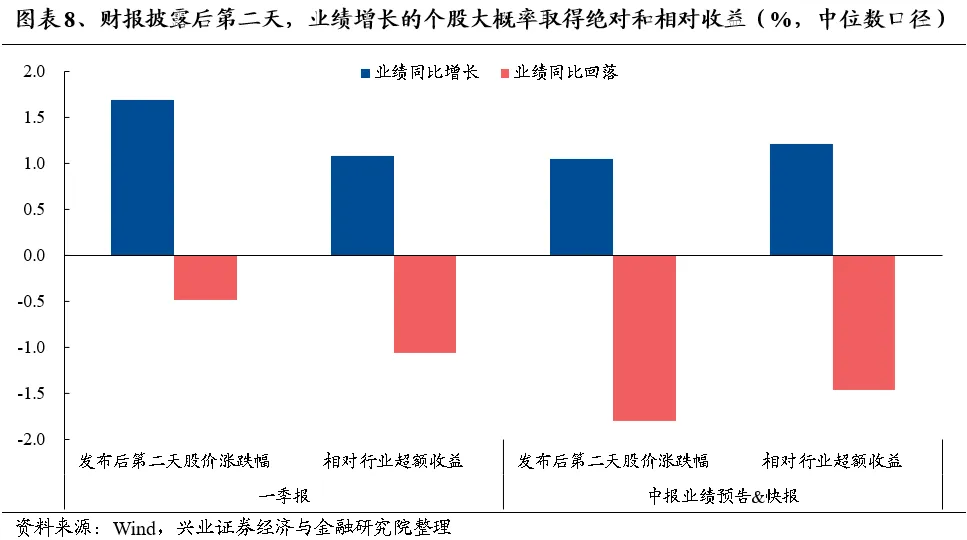

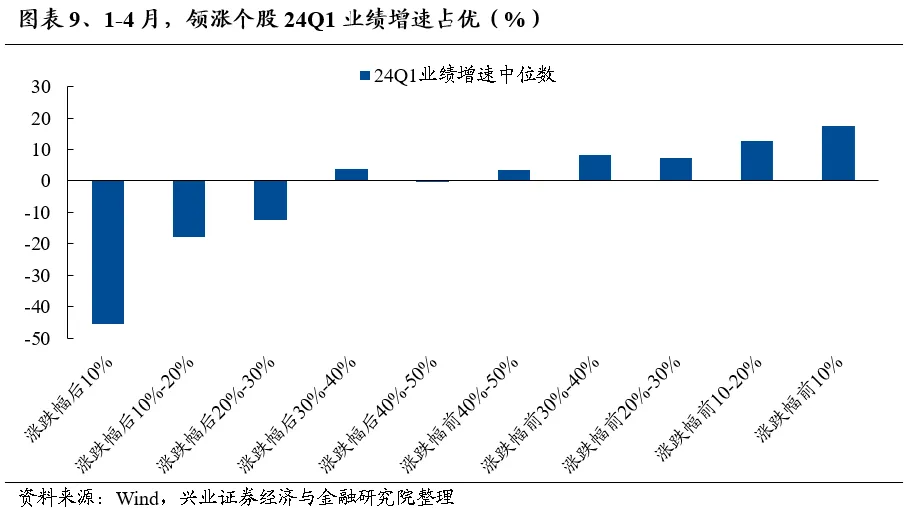

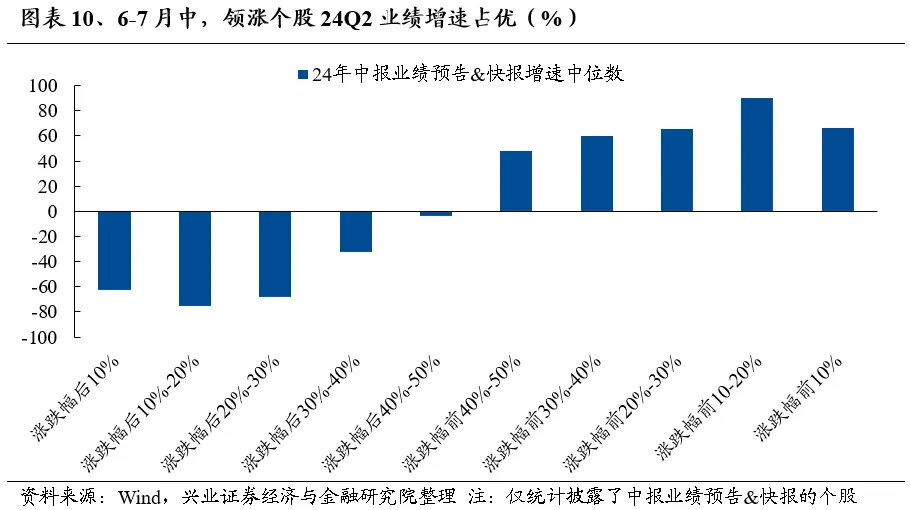

事实上,今年景气投资依然有效,财报业绩将是修正预期的重要锚点。短期维度来看,今年,在一季报和中报业绩预告&快报披露后的第二天,业绩实现正增长的个股大概率取得绝对收益并跑赢所属行业,而业绩亏损的个股以下跌为主且跑输行业。中期维度来看,今年领涨个股具备更高的增速。将个股按照1-4月和6-7月涨跌幅分组后,我们发现1-4月涨幅靠前的个股普遍在24Q1业绩增速上占优,而6-7月领涨个股也大多具备更高中报业绩预告&快报增速。

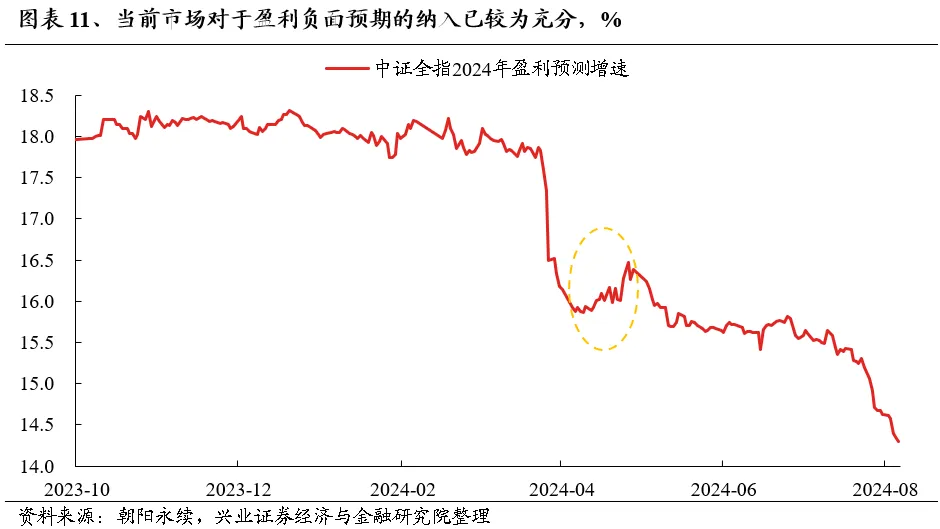

与此同时,往年财报季往往是风险偏好收缩的时段,但由于今年市场本身的风险偏好很低,导致业绩空窗期大家已经纳入充分的负面预期,所以财报季反而成为风险偏好修复的窗口。往年财报季往往是风险偏好收缩的时段,核心是市场前期盈利预期较高,导致股价在业绩不达预期后出现回调。而今年的不同之处在于,市场本身的风险偏好很低,导致业绩空窗期大家已经纳入较多的负面预期,而财报季风险偏好反而迎来修复。如3-4月业绩空窗期市场较低迷,反而4-5月份年报、一季报公布后,市场风险偏好出现了一波修复、中证全指盈利预测小幅上修。

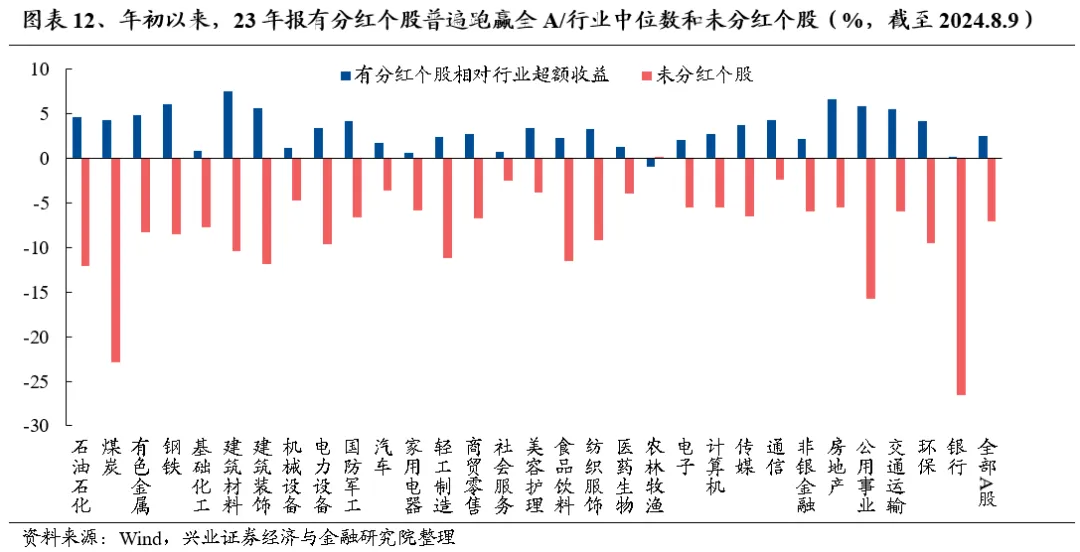

此外,中报季有望迎来上市公司密集披露分红阶段,对股东回报的重视有望提振市场信心。随着监管积极引导上市公司加强股东回报,市场的审美由过去的ROE和G(景气)逐渐往D(分红)扩散。我们看到今年以来,在全部A股和绝大部分行业中,23年报有分红个股普遍跑赢全A/行业中位数和未分红个股。因此,参考8月8日晚间茅台宣布分红计划后对第二天个股股价的催化,若后续多数公司在中报中提出了分红方案,有望持续修复市场情绪。

二、类似4月下旬,风格也将从过度防御转向攻守兼备

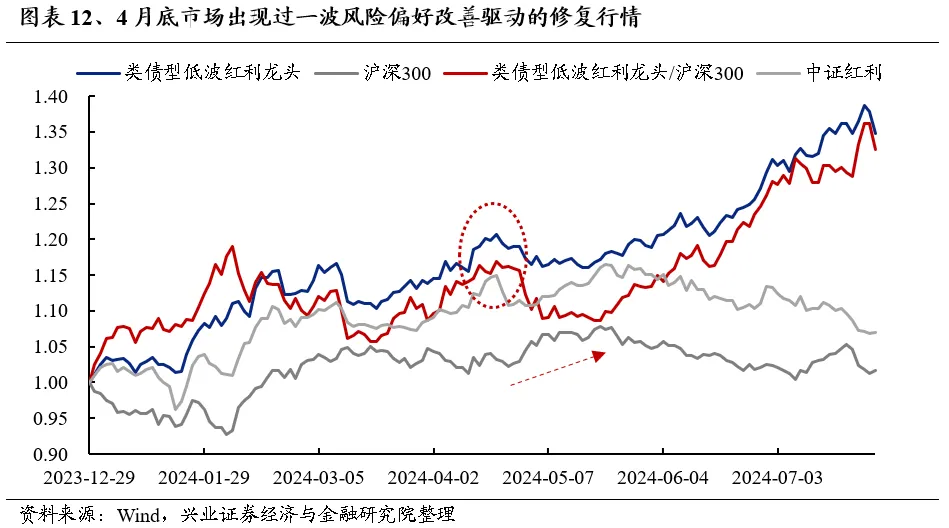

3月中旬至4月中旬时,市场同样出现过一波风险偏好收缩之下,主线向红利板块乃至其中的类债型低波龙头个股聚焦,类债型低波红利龙头的超额收益创阶段性新高。

而4月下旬开始,随着一季度经济数据超预期、房地产政策放松共振催化,叠加此前业绩空窗期市场已经纳入了较多的负面预期,4、5月份年报、一季报公布后,市场风险偏好反而出现了一波修复,指数也一度创出年内新高。与此同时,随着风险偏好修复,市场从红利板块向核心资产、“15+3”、出海链等高景气、高ROE方向扩散。

往后看,我们认为类似4月下旬,随着风险偏好进入从过度悲观的状态缓慢爬升、修复的窗口,转机或在8月,市场风格也将从过度防御转向攻守兼备,从高股息向高景气、高ROE方向扩散。

但我们更要强调的是,这种扩散是有限度的,是在高胜率投资的时代背景下、大盘龙头的beta中的扩散,并不支持市场回到小微盘、主题炒作的风格。

三、从过度防御转向攻守兼备,“15+3”高度适配

今年以来我们一直强调,市场已进入高胜率投资的时代。2024年中期策略报告《时代的贝塔》中我们进一步提出大盘、龙头是时代的beta。并且,在不同宏观经济、产业趋势和风险偏好下,同样是大盘龙头,结构上也有侧重:

1)高景气:当市场有确定性景气方向或产业趋势的时候,拥抱高景气是最优选择,进攻就是最好的防守。其典型,即美股及其AI浪潮驱动下的科技巨头。

2)高ROE:即便如欧洲市场,增长乏力、缺乏高景气,但只要经济不存在系统性风险,龙头维持优势甚至“剩者为王”,依然能够凝聚共识。

3)高股息:而当市场如日本股市这样,既缺乏增长,甚至有出现系统性风险的可能性(如债务风险、汇率崩盘等),那么只能退而求其次,进一步缩短资产的久期、把握当下的确定性,去拥抱低估值类债资产。

对于A股,我们看到年初以来主线同样在三类资产中往复跃迁、轮动,共同构成高胜率时代的“资产光谱”:年初由于市场对于经济的预期过度悲观,风险偏好显著收敛之下,红利资产表现出明显的超额收益。此后随着悲观预期修复、风险偏好抬升,市场跌深反弹,高ROE、高景气方向表现出明显的相对收益。但3月中旬至4月中旬,在前期的跌深反弹行情充分演绎后,叠加两会预期落地,市场风险偏好边际回落,红利方向再度领涨。而进入4月下旬,随着风险偏好修复,市场再度从红利板块向核心资产、出海链、“15+3”等高景气、高ROE方向扩散。但5月下旬开始,随着对于经济的预期再度走弱,市场又再度拥抱红利。

而往后看,三类资产中,随着风险偏好修复,叠加中报季带来更多可供挖掘的亮点,市场风格也将阶段性从高股息向高ROE与高景气扩散,类似4月下旬。

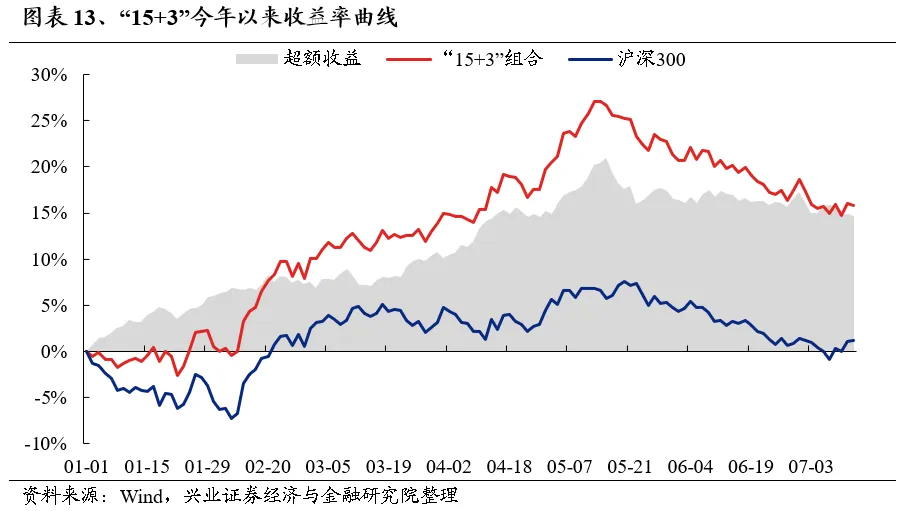

这其中,“15+3”作为三高资产的交集,大盘风格的增强,有望成为市场共识凝聚的方向。今年兴证策略团队首提“15+3”( 达到或接近15%的净利润增速、3%的股息率)作为新时代核心资产的筛选标准。相比于传统的核心资产,“15+3”兼具高景气、高ROE与高股息,是更顺应这个时代的核心资产。

“15+3”资产提供了简单、明确的筛选标准,筛选条件如下(“15+3”基础上放宽):

1)中证800成分股,市值不低于300亿;

2)2024Q1、2024E、2025E净利润增速不低于10%;

3)2023年股息率不低于2.5%。

风险提示

经济数据波动,政策超预期收紧,美联储超预期加息等。

本文来源微信公众号“尧望后势”,作者兴业策略团队,智通财经编辑:陈秋达。

扫码下载智通APP

扫码下载智通APP