智通财经APP

下载智通财经APP

集邦咨询:上半年存储器现货市场调整 预计下半年价格将面临压力

作者:

智通财经 黄晓冬

2024-08-29 13:52:30

以消费产品为主的存储器现货价格开始走弱,第二季价格较第一季下跌超过30%。尽管现货价至八月份仍与合约价脱钩,但也暗示合约价的潜在趋势。

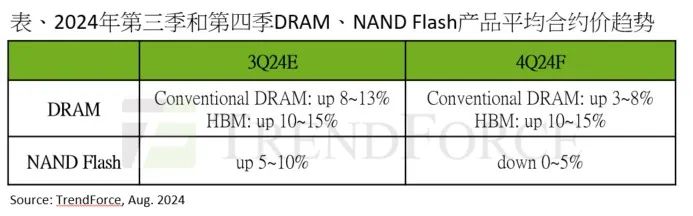

智通财经APP获悉,根据TrendForce集邦咨询最新调查,存储器模组厂从2023年第三季后开始积极增加DRAM(内存)库存,到2024年第二季库存水位已上升至11-17周。然而,消费电子需求未如预期回温,如智能手机领域已出现整机库存过高的情况,笔电市场也因为消费者期待AI

PC新产品而延迟购买,市场继续萎缩。这种情况下,以消费产品为主的存储器现货价格开始走弱,第二季价格较第一季下跌超过30%。尽管现货价至八月份仍与合约价脱钩,但也暗示合约价的潜在趋势。

TrendForce集邦咨询表示,2024年第二季模组厂在消费类NAND Flash(闪存)零售渠道的出货量已大幅年减40%,反映出全球消费性存储器市场正面临严峻挑战。存储器产业虽一向受周期因素影响,但今年上半年的出货下滑明显超出市场预期,这预示着下半年的需求不会大幅回温。

通货膨胀和利率攀升等因素冲击消费者支出意愿,间接导致消费类存储器模组的出货量下降。此外,NAND Flash wafer(晶圆)价格持续上涨,使得模组厂的营运成本大幅增加。然而,由于终端产品价格必须保持吸引力以刺激消费需求,模组厂无法反映增加的成本,利润空间进一步被压缩。

TrendForce集邦咨询指出,目前还未明确观察到AI手机或AI PC在接下来几季能有合理的应用出现,即使渗透率因平台商推广而有所提高,也难以带起全面换机潮,因此无法带动DRAM价格。

从2025年的情况来看,虽然预期DRAM价格会逐季上扬,但原因是HBM3e渗透率持续提升拉高均价,以及供给端缺乏新产能而有所限制。如果消费性需求持续疲软,DRAM价格上涨的幅度将低于预期。

智通声明:本内容为作者独立观点,不代表智通财经立场。未经允许不得转载,文中内容仅供参考,不作为实际操作建议,交易风险自担。更多最新最全港美股资讯,请点击下载智通财经App

相关阅读

美联储降息预期+ETF流入激增 比特币三周来首次触及65000美元

2024-08-26 15:33

赵锦彬

2024年大宗商品风云榜:赢家笑傲市场,输家何去何从?

2024-08-20 16:02

庄礼佳

跌破8万元关键“成本线” 碳酸锂价格拐点何时到来?

2024-08-14 07:17

陈雯芳

硅业分会:受终端需求刺激 预计9月份硅片价格有望出现超预期增长

2024-08-08 16:14

徐文强

比特币连续第四天下跌 今年至今仍涨50%

2024-08-02 06:00

许然

扫码下载智通APP

扫码下载智通APP