中指研究院:1-8月TOP100企业拿地总额4731.3亿元 同比下降40.0%

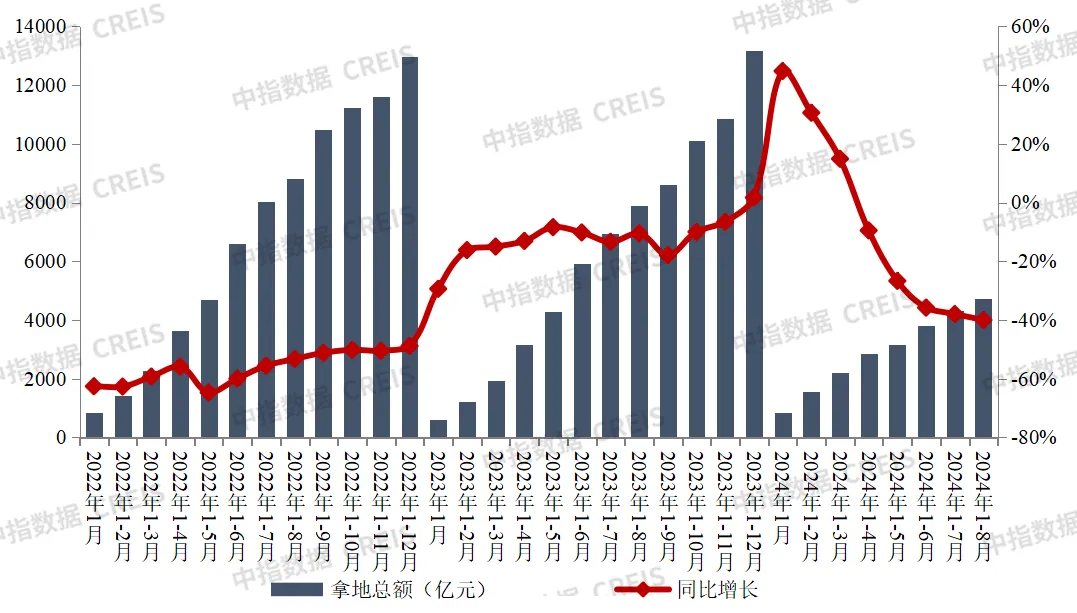

智通财经APP获悉,8月30日,中指研究院发文称,2024年1-8月,TOP100企业拿地总额4731.3亿元,同比下降40.0%,相较1-7月降幅继续扩大2.0个百分点。8月上海、北京、杭州、南京等一、二线城市虽有土地推出,但整体成交略显平淡,仅少数核心地块溢价率较高,TOP100企业拿地总额同比降幅继续扩大。

图:2022年1月-2024年8月TOP100房企累计拿地总额

从新增货值来看,绿城中国、建发房产和华润置地位列前三。2024年1-8月,绿城中国以629亿元新增货值占据榜单第一,建发房产以613亿元新增货值位列第二,华润置地新增货值规模为508亿元,位列第三。TOP10企业2024年1-8月新增货值总额4506亿元,占TOP100企业的31.1%,新增货值门槛为61亿元。

“7090政策”正式退出上海市场,将有利于高品质“好房子”建设

8月27日上海市住房城乡建设管理委员会发布《关于优化本市新出让商品住房用地套型供应结构的通知》,主要内容如下:

一、优化新出让商品住房用地中小套型住房建筑面积标准。

二、优化新出让商品住房用地中小套型住房供应比例。

三、加强新出让商品住房用地套型结构的区域统筹。

中小套型住房面积标准和比例调整,意味着未来更多的大面积产品将涌入上海新房市场,更好地适应当下住房需求结构变化,满足居民改善性居住需求。此外,减少不满足当下市场需求的小户型产品供应有利于提高新房供应效益,加快新房去化,提振企业拿地积极性。

而加强套型结构的区域统筹则代表,在区域总面积不变的前提下,可以在各个盘之间分配统筹平衡中小套结构,理论上越核心的地块中小套的占比越低。

最后,此次政策的调整有利于高品质“好房子”建设,针对高端市场打造更好的大面积产品,推动“住房双轨制”的落地:新房市场供应以大面积产品为主,二手房市场以小户型产品为主,满足居民多样化的居住需求。

从各城市群拿地金额来看,长三角领跑全国。2024年1-8月,长三角TOP10企业拿地金额1011亿元,继续居四大城市群之首,增长较快,主要由于8月上海、杭州、南京、无锡等城市进行土拍。京津冀TOP10企业拿地金额810亿元,位列第二;中西部TOP10企业拿地金额389亿元,位列第三。

从重点城市拿地金额TOP10房企来看,央企国企仍是主力,民企也在重点深耕区域补充土储。保利发展、中海地产、中建壹品、中国中铁、华润置地等在多个重点城市广泛布局,央国企仍保持较高参与度,绿城中国、滨江集团等民企和混合所有制企业则聚焦重点深耕区域补充土储,宁波江山万里、伟星房产、得力房产等区域性房企深耕重点城市增加土地储备。

从全国住宅用地成交总价TOP10来看,8月入榜地块成交金额门槛为16亿元。入榜地块中,上海市徐汇区斜土街道xh128D-07地块以总价48亿元位居榜首,该地块单价高达131045元/平。从城市来看,上海有3宗地块入榜,总成交金额为93.2亿元,广州、杭州均有2宗地块入榜单,总成交金额分别为65.5亿元、36.4亿元。

扫码下载智通APP

扫码下载智通APP