等待基本面信号

大家好,我是郭磊。在这里简要分享下对于当前宏观面和资产定价环境的认识。我的标题是等待基本面信号,我想要说的是依次等待三个信号出现。

一是等待工业品价格环比见底。我们看这张图,这是我们模拟的经济名义增速的月度走势,它在3月触底,4-5月回升,6-8月再度徘徊。在这一时段,CPI条线的价格实际上是逐步上行的,这意味着形成约束的主要是工业价格。

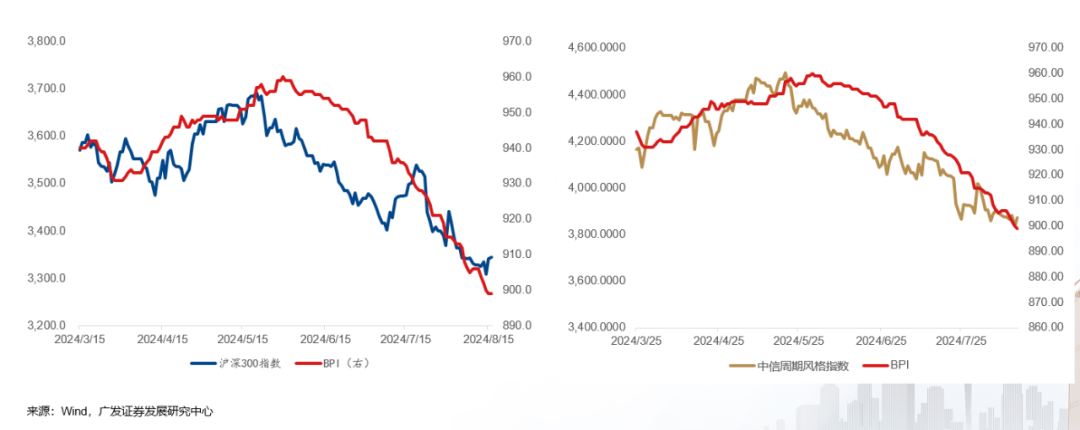

我们进一步看,这是一个代表工业品价格的高频数据BPI。它在3-5月经历一轮上升,6月初至今再度震荡下行。我们理解其中6月主要是地产销售脉冲减退,工业品价格随之调整;7月主要是美国经济的“衰退交易”,全球定价的原油和铜调整;8月初以来是国内定价的螺纹钢价格的继续调整。

工业品价格影响名义GDP和企业盈利增速,所以权益指数大致同步于工业品价格。我们看第一张图是沪深300,第二张是周期风格指数。

目前工业品价格到了什么阶段了?我们看8月以来,铜和原油已经触底回升或者进入徘徊,即海外衰退交易的影响已经告一段落;最后一波下行就是螺纹钢。这一点可能和上游铁矿石价格的影响、库存去化,以及对8月地产数据的反映有关。

在前述影响被充分释放后,叠加政策升温,工业品价格可能迎来一个触底的过程。从最新的数据看,我们猜测目前已经是一个底部区域附近,但这一点有待于后续数据走势继续确认。

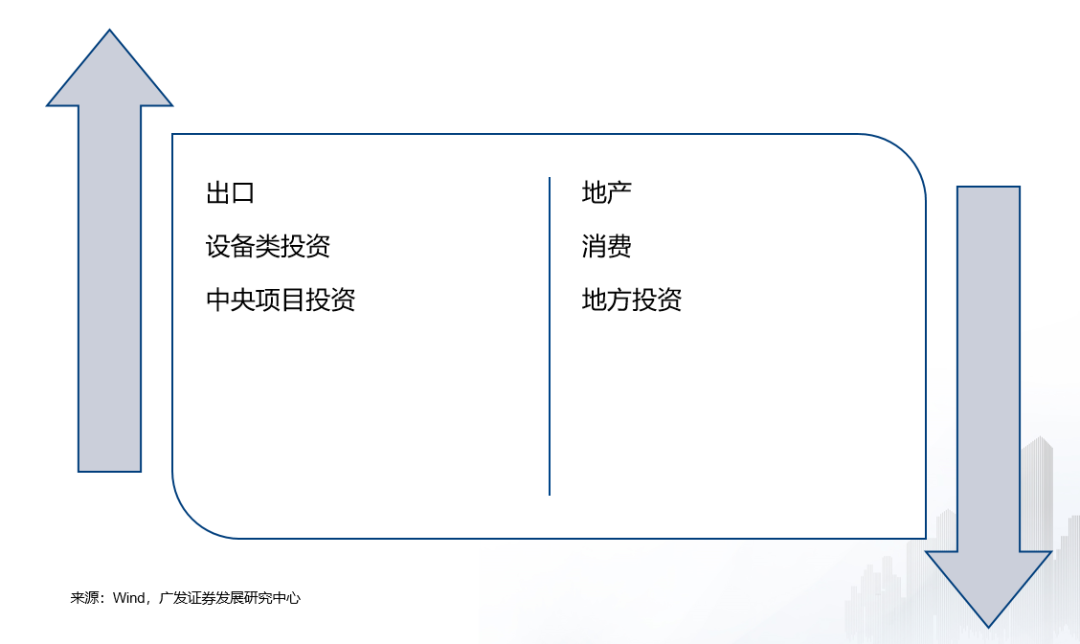

二是等待一批增量政策举措。今年经济的带动因素包括出口修复、设备类投资高增,以及中央基建项目投资维持高增速;拖累因素包括地产、居民消费,以及地方投资。

尤其是消费二季度偏低,这导致二季度GDP环比偏低。二季度季调环比0.7%的背景下,三四季度环比要做到1.4%。从近年数据来看,这需要一轮“稳增长”的举措配合才能实现。

年中政治局会议也已经明确“一批增量政策举措”。关于会议精神,我们关注三点:一是跨周期和逆周期在框架上并行,前者对应中期要保持战略定力;后者对应短期要持续用力、更加给力、强化逆周期调节;二是新产业要防止内卷式竞争,畅通落后产能退出渠道;三是对居民端非常重视,包括消费和地产。当然,在中周期化债仍在延续的背景下,本轮逆周期政策举措将是短周期框架下的。

我们认为有三方面政策空间值得关注:一是前期确定的财政资源加快落地;二是货币政策,其中信贷较为关键,一轮信贷上行脉冲可以对三四季度经济发展提供积极支撑;三是地产政策,空间包括扩大资源收储、对一线城市进一步放松等。

三是等待名义GDP增速向潜在增速适度回归。最近两年我国工业品产量增速较高,对应实际GDP增速在5%左右;但需求端仍存在约束,需求不足会影响价格,并进一步影响名义GDP增速。名义GDP中枢偏低是微观层面对经济增长“体感”相对偏弱的背景之一;也是资产定价一系列特征背后的基本面原因。

从上市公司经验数据来看,中国企业ROE过去十年大致在9%左右,过去两年在7-8%。从全球比较来看,东亚经济体ROE整体并不高,这一点可能和资本形成密度有关;而高名义GDP增速是低ROE的内生补偿机制。

中国潜在的名义GDP在多少?中国目前购买力平价下的人均GDP,已相当于1991年的美国、1997年的德国、2005年的韩国,而这些经济体在这一发展阶段,实际GDP/通胀中枢(平减指数)大致在2倍。这意味着如果潜在实际GDP增速在4.8的水平,对应的潜在名义GDP大约在6.5-7%。

在名义增长率存在缺口的背景下,我们会看到"演化博弈"逻辑下资产的定价特征,像长债、高分红资产,以及名义GDP关联度低的出海;还有少部分从0至1的行业,它们与名义GDP的关联度还没有形成。

要推动名义GDP增速向潜在增速回归,从经济学逻辑来看,自然一是托底总需求,增加需求的广谱性是方向之一,比如推动服务业的发展,我们看到政治局会议指出把服务消费作为消费扩容升级的重要抓手;二是优化和约束总供给。需要在鼓励优势产能的同时,畅通落后产能的退出机制,提高产能利用率。

中期来看,名义GDP走势将继续是资产定价环境的主要坐标。

时间关系,简单分享这些,谢谢大家!

本文转载自于“郭磊宏观茶座”微信公众号,作者:郭磊等,智通财经编辑:陈筱亦。

扫码下载智通APP

扫码下载智通APP