隆基绿能(601012.SH)的周期之困:中报亏损居行业之首,存货减值“绞杀”业绩,10万股东离场

本文转自“证券之星”,作者:陆雯燕

虽然光伏制造环节出货量增长,但在“量增价减”下,千亿巨头隆基绿能(601012.SH)也没能抗住压力,交出了上市后最差中报成绩。根据2024年半年报,上半年隆基绿能营利双降,其中归母净利润亏损52.43亿元,亏损额位列光伏板块上市公司之首。这当中,产业链跌价及大规模存货减值是造成亏损的“元凶”。值得一提的是,即便计提完毕存货跌价准备,隆基绿能还有超180亿元存货悬顶。

证券之星注意到,隆基绿能毛利率显著承压,在第二季度卖多亏多的压力下,公司宣布硅片报价上涨以求走出低价竞争的泥潭。但对于隆基绿能而言,提升盈利能力更关键的因素是降本,作为唯一坚定押注BC技术的头部一体化组件厂家,隆基绿能当前的BC二代组件成本仍较TOPCon略高。

糟糕的业绩也体现在了股价上,今年以来隆基绿能股价走势低迷,年初至今区间跌幅近四成,年内有近10万股东离场,知名牛散陈发树、香港中央结算有限公司等大股东也相继减持套现。

营利双降,上市后中报首亏

今年以来,光伏需求端保持增长,但是随着行业阶段性供需失衡加剧,光伏制造端呈现“量增价减”的明显变化。中国光伏行业协会数据显示,截至2024年6月30日,国内多晶硅、硅片价格下滑超40%,电池组件价格下滑超15%,维持在0.7元/W-0.8元/W区间。

面对产业深度调整期的剧烈波动,隆基绿能业绩遭遇“滑铁卢”。半年报显示,上半年隆基绿能实现营收385.29亿元,同比下滑40.41%;对应归母净利润亏损52.43亿元,较去年同期91.78亿元的盈利同比下滑了157.13%。拉长时间来看,这也是隆基绿能上市后中报首次亏损。

证券之星注意到,隆基绿能的亏损额位列光伏上市公司之首,通威股份(600438.SH)其次,归母净利润亏损31.29亿元。放到A股市场中,数据显示,隆基绿能的半年度亏损额位居第二,仅次于房地产企业万科A(000002.SZ)。

对于业绩巨亏的原因,隆基绿能提及,是受产业链价格持续大幅下降和存货减值计提影响。

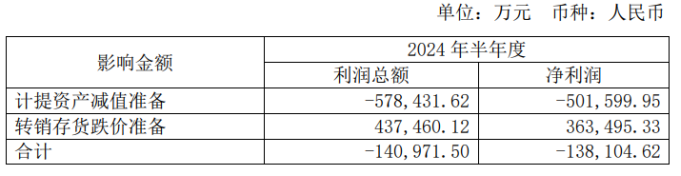

数据显示,隆基绿能上半年计提资产减值准备57.84亿元,对净利润的影响高达50.16亿元。其中存货计提跌价准备48.7亿元,固定资产等长期资产计提减值准备8.59亿元,合同资产计提减值准备5544.89万元。值得一提的是,去年同期计提的资产减值损失仅19.94亿元。

计提完巨额存货跌价准备后,隆基绿能的存货账面价值仍高达184.1亿元,其中库存商品96.74亿元。若产业链价格仍跌跌不休,大规模存货依旧会对公司的业绩造成沉重打击。

证券之星注意到,与同行相比,隆基绿能计提的存货跌价准备遥遥领先。营收规模高于隆基绿能的通威股份、晶科能源(688223.SH)存货跌价准备分别为22.53亿元、5.46亿元,收入规模与隆基绿能相当的晶澳科技(002459.SZ)则是4.34亿元。

巨亏之下,隆基绿能现金流承压,上半年的经营性现金流量净额为-64.13亿元,去年底为81.17亿元。

综合毛利率跌至个位,BC组件成本尚未见优势

进入二季度,光伏行业主要产品价格陆续跌破生产成本,企业普遍出现了经营困难的局面。由于第二季度主产业链各环节价格与成本倒挂,隆基绿能陷入了卖得越多、亏得越多的“怪圈”。

今年一、二季度,隆基绿能分别实现营收176.74亿元、208.55亿元,对应归母净利润分别为-23.5亿元、-28.93亿元。Q2营收环比增长的同时利润水平环比下降了23.1%。

从利润端来看,隆基绿能上半年的综合毛利率仅为7.66%,较去年同期的19.94%下降了12.28个百分点。

盈利能力承压之际,隆基绿能开始采取涨价措施。半年报发布前夕,隆基绿能对硅价进行了小幅上调,N型G10L新的报价为1.15元/片,N型G12R的报价为1.3元/片,新报价平均上调5分/片。公司就此次调价回复媒体称,硅片行业回调价格,旨在通过价格调整推动行业走出低价竞争泥潭,回归健康竞争环境。

隆基绿能在业绩会上表示,硅片价格在上半年持续下跌,在7月、8月已经跌至最低点。即使在硅片环节有成本优势的企业,也是跌到了其现金成本以下。我们认为这种趋势是不可持续的。因此,公司根据当前市场情况分析,对硅片价格作了稍微上调。

价格上调是否具备可持续性备受业内关注。上调之后的硅片价格是能够支撑的,同时判断未来价格只会往上,不会再继续向下。上游原材料价格已经企稳,上游企业目前基本还处于亏损状态,因此价格向下的空间是没有的,隆基绿能如是说。

证券之星了解到,一直以来,隆基绿能都是“少数派”,通过单晶硅坐稳龙头位置后,又再次押宝BC技术。2023年,隆基绿能发布了BC一代产品。从今年下半年开始,公司将加快BC电池产能建设,预计2025年底BC电池产能将达到70GW,到2026年底国内电池产能计划全部切换至BC产品。

关于BC二代产能建设进度,隆基绿能预计明年一季度会有接近20GW的产能投放。目前已有产能1.5GW,每月100MW的产出。目前BC二代组件已有1.6GW订单,预计会在明年进行交付。从毛利率角度看,BC二代组件产品的毛利率有机会比TOPCon产品高10%。

BC技术的成本一直是外界关注的焦点,也是隆基绿能后续提升盈利能力的关键因素。隆基绿能董事长钟宝申在业绩会上透露,BC产品的降本还是有很大的空间,目前BC二代组件成本比TOPCon略高,但在未来的两年内,预计BC和TOPCon的组件成本将处在相当的水平。

年内股价跌四成,股东套现逃离

二级市场上,截至9月5日收盘,隆基绿能报13.77元/股,涨0.73%,年初至今区间跌幅近四成。拉长时间看,股价已较历史高点跌去了八成。

证券之星注意到,隆基绿能的股东户数已从2023年末的98.02万户减少至88.36万户(截至8月20日),对应了近10万散户的割肉出局。

半年报显示,前十大股东中,超级牛散陈发树也在Q2减持4101.45万股股份,粗略估计套现约6亿元。

据悉,陈发树在2018年Q3首次进入前十大股东,在2018年逆势抄底并不断加仓后,鲜有减持动作。后续隆基绿能从2021年11月71.68元/股的历史高点下跌,陈发树在跌价过程中依旧选择继续加仓。目前其持股数为1.36亿股,持股比例1.79%,较Q1减少了0.57个百分点。

另一重要股东香港中央结算有限公司从2022年末就开始了减仓模式,目前已从曾经的第一大股东变成了第四大股东,持股数从2022年末的10.79亿股减到了目前的3.63亿股。今年Q2香港中央结算有限公司减持了7411.55万股股份,粗算套现约10亿元,目前持股比例为4.79%。

值得一提的是,第二大股东高瓴旗下的HHLR持股比例从去年末的4.98%增长至如今的5.5%,不过HHLR的增持却有故事可讲。2020年12月,HHLR以70元/股的价格受让隆基绿能股东李春安6%股份(约2.26亿股),交易对价约158.4亿元,后于2021年Q1进入前十大股东,持股5.85%。

但作为持股5%以上的股东,HHLR在去年3月通过转融通方式出借股份,将持股比例降至5%以下,截至2023年Q3出借股份到期归还后,HHLR的持股比例却由5.85%变为4.98%,期间悄无声息地减持了0.87%的股份。

违规减持被立案后,HHLR表示将主动购回案涉全部减持股份。4月19日,HHLR完成首次购回,持股比例由4.98%增加至5%。后续又再度增持3883.91万股,目前持股数4.16亿股,持股比例5.5%。但随着股价下行,就最初入股股份数而言,HHLR目前已浮亏百亿。(本文首发证券之星,作者|陆雯燕)

本文转自“证券之星”,作者:陆雯燕

扫码下载智通APP

扫码下载智通APP