乘联会:9月1-8日乘用车市场零售38.8万辆 同比增长10%

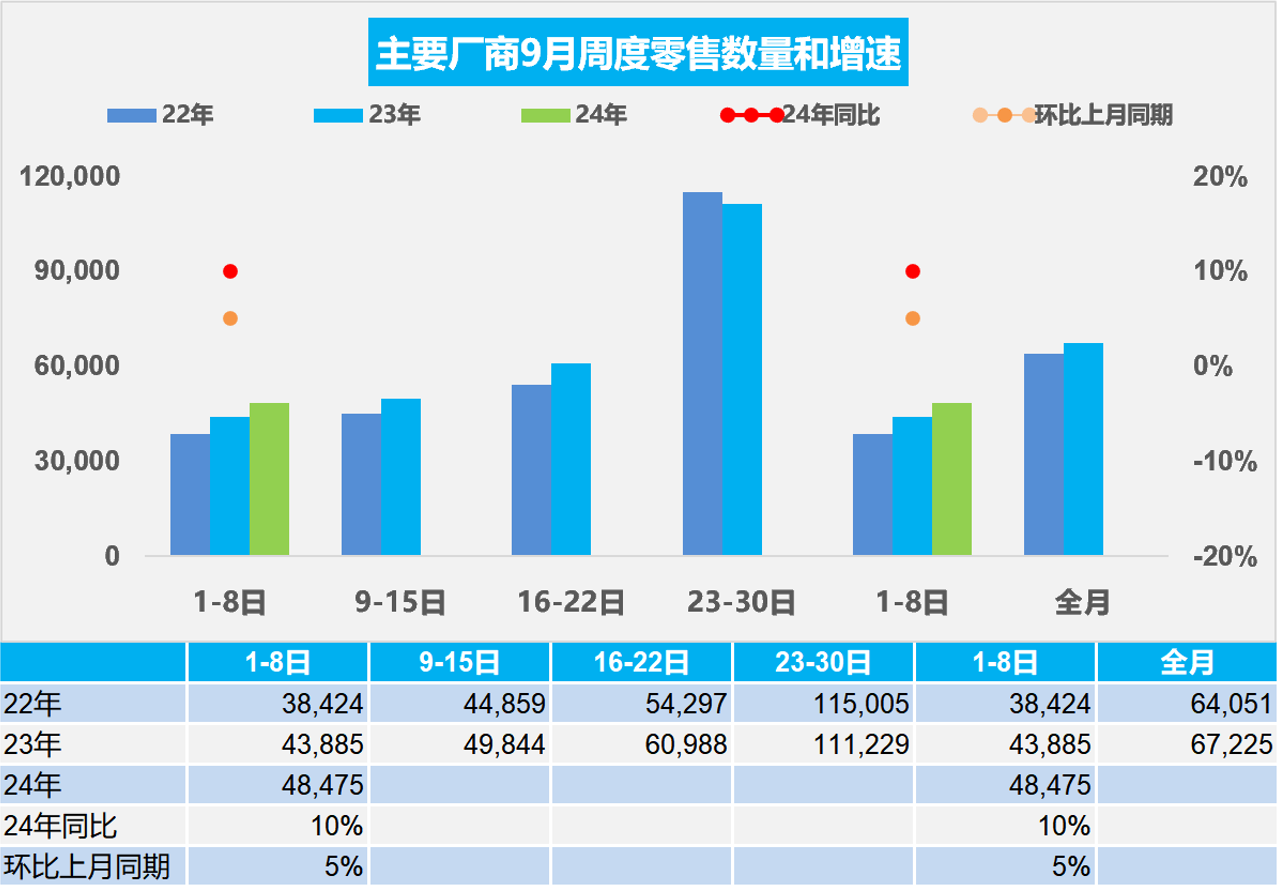

智通财经APP获悉,9月11日,乘联会数据显示,9月1-8日,乘用车市场零售38.8万辆,同比去年9月同期增长10%,较上月同期增长5%。9月1-8日,新能源车市场零售21.4万辆,同比去年9月同期增长56%,较上月同期增长11%。

9月1-8日,新能源车市场零售21.4万辆,同比去年9月同期增长56%,较上月同期增长11%,今年以来累计零售622.3万辆,同比增长36%;9月1-8日,全国乘用车厂商新能源批发19.4万辆,同比去年9月同期增长41%,较上月同期增长28%,今年以来累计批发687.3万辆,同比增长32%。

9月第一周乘用车市场日均零售4.8万辆,同比去年9月同期增长10%,较上月同期增长5%。

9月1-8日,乘用车市场零售38.8万辆,同比去年9月同期增长10%,较上月同期增长5%;今年以来累计零售1,385.3万辆,同比增长2%。

随着房地产的持续回落,居民投资房产的规模继续下降,消费受投资挤压问题逐步缓解,有更多的资金做储蓄和消费。在现金为王和及时享乐的思潮碰撞之下,车市消费有相对更强的消费能力保障;技术升级带来的高性价比车型涌入中国车市,叠加促消费政策的落地,前期购车群体从“有没有”到“好不好”的需求将得到有效地释放,推动消费升级的良好增长。

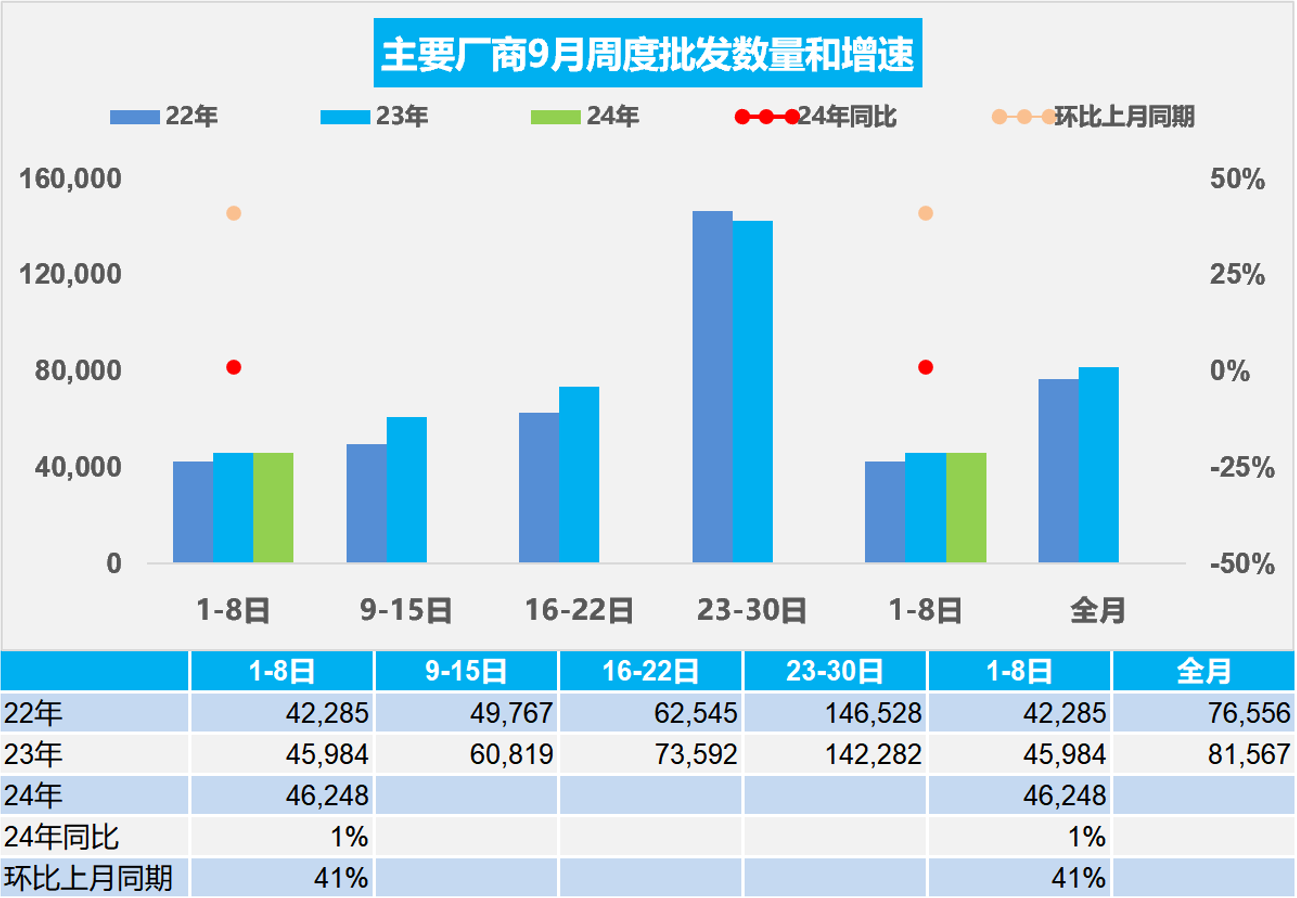

9月第一周乘用车厂商批发日均4.6万辆,同比去年9月同期增长1%,环比上月同期增41%。

9月1-8日,全国乘用车厂商批发37.0万辆,同比去年9月同期增长1%,较上月同期增长41%;今年以来累计批发1,631万辆,同比增长4%。

9月共有21个工作日,相对去年多一天,由于今年中秋节在9月17日,9月月末没有提早休假,因此9月的有效销售时间较长。"金九银十"是车市的美好日子,今年的"金九"效果将更加突出,有利于销量提升。

国家推出报废更新政策,并进一步承担九成左右的报废更新补贴资金,这是很好的促消费的示范效应,引导各地推进相应的以旧换新鼓励政策并及时出台实施细则。随着各地以旧换新政策的陆续出台,预计地方补贴政策初期的效果肯定都是很好的,这也为“金九银十”的销量带来更好的促进。

汽车上市公司的表现分化,国内上市的公司相对偏传统车较多,今年收入总体增长2%,港股上市公司增长21%,美股上市的部分国际汽车公司增长6%。这其中没有做货币换算,带上了几家美国公司做参照,主要总体看汽车公司的销售收入表现较好。

从汽车上市公司总体统计来看,海外上市公司的表现相对较差,从去年上半年的157亿元到了现在的79亿元,总体下降了50%。而国内上市的汽车公司下降了28%,表现来看相对好一些。而港股上市的公司的业绩增长47%,表现相对较强的情况。

2024年汽车板块整车上市公司目前测算利润率为4%,其中,港股上市公司的利润率达到6%的水平,而吉利汽车表现相对较强,达到10%的利润率水平,比亚迪达到5%,都是相对较强的表现,而长城汽车也能达到8%的利润率,北京汽车达到7%的利润率,表现总体来看都是不错的情况。而海外上市公司,应该说目前来看上市的表现相对是比较一般的情况,像理想汽车利润率是3%,而其它公司在美股上市都是相对亏损的状态,所以在海外上市公司的业绩相对总体是表现一般的。

前几年的全国乘用车市场价格战,一般在每年年末比上年末高4个点左右的促销增长水平,但2024年全国乘用车市场价格战持续激烈,新能源车的促销峰值已经上升7个点,并固化成降价。2024年1-8月国内市场总体降价品牌车型数173个,超过2023年全年150款车型水平,也超过2022年以前降价品牌总和。

其中2024年1-8月的常规燃油车型降价61款,平均降价3.2万元,平均降价幅度11%。2024年1-8月的混合动力车型降价10款,平均降价1.3万元,平均降价幅度11%。2024年1-8月的插电混动车型降价26款,平均降价2.15万元,平均降价幅度13%。2024年1-8月的纯电动车型降价63款,平均降价3.2万元,平均降价幅度15%。2024年1-8月的增程式车型降价12款,平均降价1.7万元,平均降价幅度7%。随着秋季降价潮逐步平稳,市场逐步重回促销增量的常态化竞争局面。

随着国家报废更新的促销补贴的力度强化,市场回暖,对车市的拉动效果很明显,因此价格战的压力相对减缓,年末车市进入持续走强的良好状态。

在2024年上半年,测算的锂电池产业链的整体毛利率为23%,同比下降了1个百分点,利润总体较好。具体到各个细分领域,上游锂资源利润暴跌,从2022年600亿暴跌到到几乎为零、正极材料、电解液及材料等领域的毛利率较好,其中上游锂资源的营业收入同比下降了50%左右,天齐锂业暴跌后仍有52%毛利率,显示出锂电产业链上游领域的成本差异巨大。

在2024年,尽管新能源电池产业链整体营收和利润同比下降,但锂电池环节更体现为锂电行业最盈利的环节,分走了产业链六成的利润。具体到企业层面,宁德时代和亿纬锂能等企业在2024年上半年的净利润同比增长,显示出行业内的分化。宁德时代上半年毛利率27%,净利润的显著增长。相对于整车企业的惨烈竞争和矿端的剧烈价格波动,电池企业的产业高利润优势明显。

近几年的产业利润从矿业向电池生产转移,不造电池的新能源整车企业相对较困难,因此未来国际化的大型自主品牌整车企业一定要造锂电池。

扫码下载智通APP

扫码下载智通APP