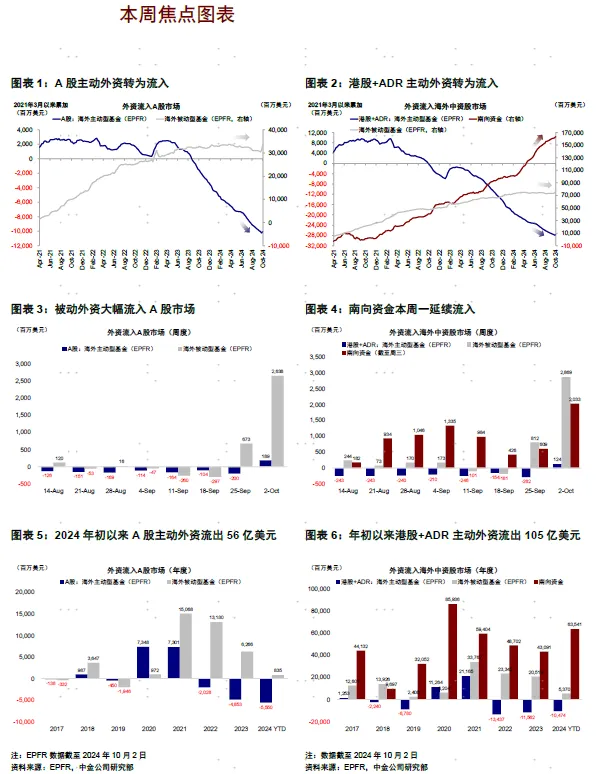

哪些外资是流入主力?

本周全球资金面值得注意的变化是:1)我们追踪的EPFR资金数据显示,截至本周三(10月2日),海外主动资金连续流出65周后首度转为净流入,且被动资金加速大幅流入;2)互联互通方面,仅本周一开市,北向成交和南向流入日均规模扩大;3)全球股票、债券与货币市场均维持流入;4)日本加速流出,印度转为流出,新兴市场流出收窄。

国内市场,假期期间港股与中概继续大涨,哪些外资是流入主力?国庆假期A股休市,互联互通仅周一交易,提供了很好的“控制变量”分析海外资金的窗口。本周港股大涨,外资流入确有支撑,但分析何者是流入主力,才是判断行情持续性和后续市场表现的关键。综合各口径数据,我们发现:

1)被动外资加速流入,但存量规模占比不大。截至本周三(9月26日-10月2日),A股流入被动外资26.4亿美元,港股和ADR流入28.7亿美元,规模是上周的3-4倍,且创2016年以来新高。区域上以投资中国的基金为主,投资全球的基金流入规模不大。被动外资上周起持续流入,或主要是非机构投资者通过ETF增持,且根据MSCI和其他渠道的数据统计,被动资金只占整体规模的两成,并非影响主体。

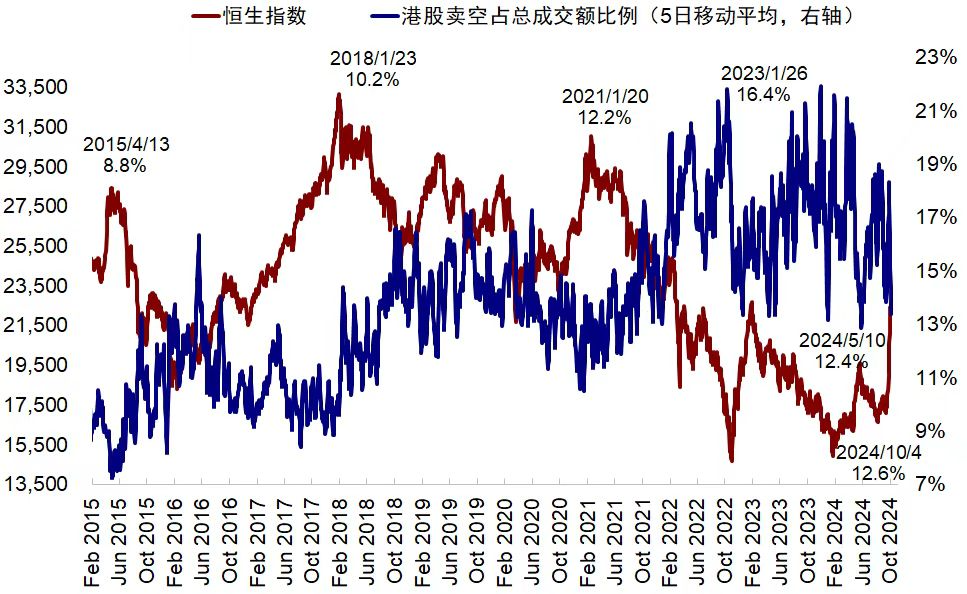

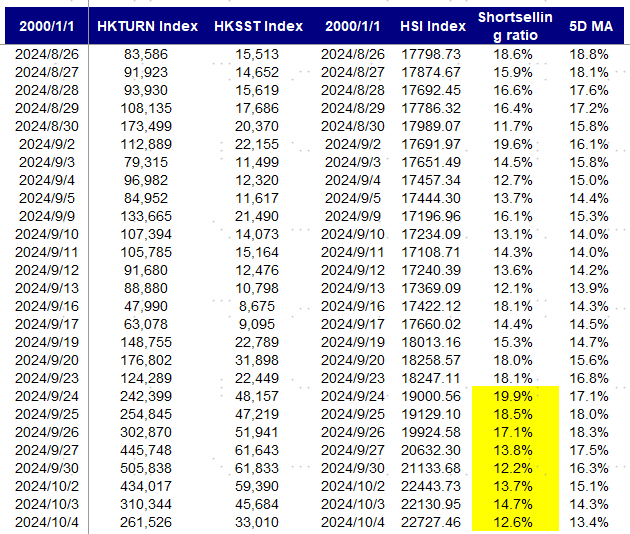

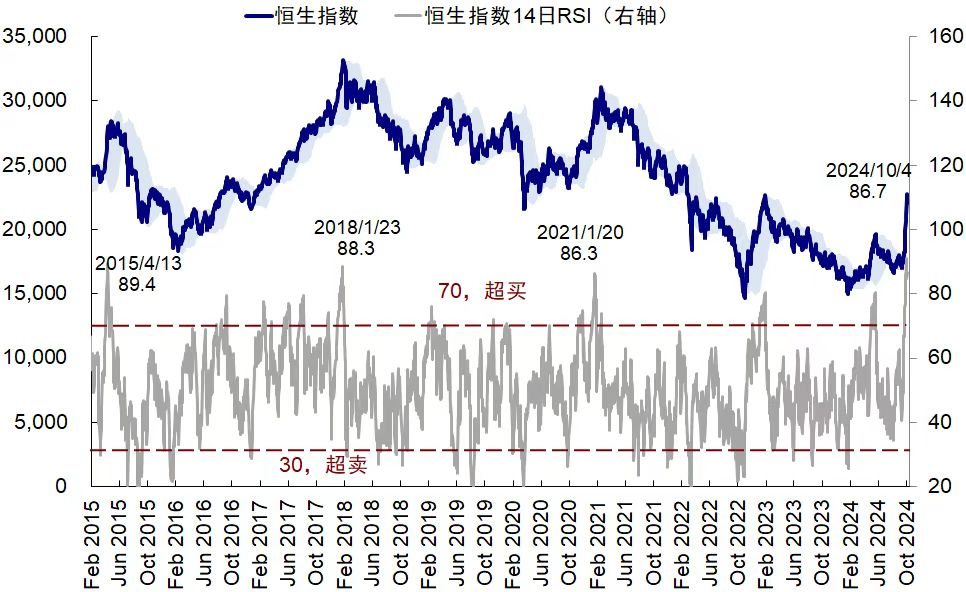

2)交易型资金存在一定透支。交易型资金此前为流入主力,但近期港股卖空成交占比5日移动平均自上周的17.5%回落至13.4%,恒生指数6日RSI下行至86.7,市场仍然超买且存在一定透支,我们猜测对冲基金或存在被迫平仓,因此也未必是再度流入的主力。

3)主动外资本周转为流入,但规模尚不显著。主动外资占比八成,远大于被动资金,因此也更重要、更能代表长线机构投资者,本周海外主动型基金转为流入A股1.9亿美元,流入港股和ADR 1.2亿美元,规模虽然不大,但却是2023年6月底以来连续65周流出后首度转为净流入。区域上,主要以投资中国和亚洲区域的基金为主,投资新兴市场和全球的基金尚未流入。这与我们猜测一部分主动基金因市场继续大涨,被迫需要减少低配以防止跑输太多有关。主动外资的后续动向值得关注,不过其持续流入需要更多政策和更为乐观的预期驱动。截至8月底,全球主动基金配置中资股5%(2021年初高点为14.6%),低配1个百分点。我们测算若从低配转为标配,对应近400亿美元流入,相当于2023年3月以来流出总额。

全球方面,美股流出放缓,日股加速流出,印度市场转为流出。截至本周三(9月26日-10月2日),印度市场主动外资转为流出0.5亿美元(vs. 上周流入1.6亿美元),美股本周流出收窄为1.2亿美元(vs. 上周流出2.2亿美元),日股加速流出11.3亿美元(vs. 上周流出1.9亿美元)。

中国市场:主动外资转为流入,被动流入增加;互联互通仅周一开市

海外资金:EPFR显示主动外资转为流入。截至本周三(9月26日-10月2日),A股主动外资转为流入1.9亿美元(vs. 上周流出2.0亿美元),被动资金大幅流入26.4亿美元(vs. 上周流入6.7亿美元);与此同时,港股和ADR海外资金整体加速流入29.9亿美元(vs. 上周流入5.3亿美元),其中主动资金转为流入1.2亿美元(vs. 上周流出2.8亿美元),被动资金大幅回流28.7亿美元(vs. 上周流入8.1亿美元)。

互联互通资金:北向资金自8月16日起停止披露净买入金额,本周日均成交额扩大。本周互联互通仅周一开市,北向资金成交额达3,569亿元,较上周1,626亿元的日均成交额扩大。个股方面,贵州茅台、紫金矿业、长江电力、中国平安与招商银行等标的成交规模最大。

南向加速流入,消费、多元金融等板块流入最多。9月30日南向流入121.4亿港币(vs. 上周日均流入4.8亿港币)。行业层面,消费、多元金融等板块上周获南向资金流入最多,而内地银行、能源/原材料等板块则整体流出。个股方面,根据港股通每日前10大活跃个股披露,南向资金周一最为青睐阿里巴巴与港交所等标的,但卖出美团-W、腾讯控股、中海油、招商银行等标的。

全球市场:全球股票、债券与货币市场均流入;发达欧洲、日本加速流出,新兴市场流出放缓

跨市场和资产:美股继续流出,发达欧洲、日本流出扩大,新兴市场流出收窄。主动外资上看,美股本周流出1.22亿美元(vs. 上周流出2.19亿美元),发达欧洲加速流出24.68亿美元(vs. 上周流出4.42亿美元),日本股市加速流出11.28亿美元(vs. 上周流出1.94亿美元),新兴市场流出规模收窄为2.5亿美元(vs. 上周流出7.23亿美元)。整体上看,全球股票和货币市场流入收窄,而债券市场则加速流入。

配置比例:截至8月31日,主动基金对中国配置比例低于基准约0.1%。2022年至今,全球主动基金对中国、印度从超配转向低配,韩国仍维持超配,日本低配有所下降。自2022年1月起至今,中国配置比例下降较多(-0.2%),而英国(+1.8%)、法国(+0.5%)、日本(+0.3%)获得增配幅度最大。地区类型上看,管理人来自欧洲的基金为整体流出主力;板块层面看,海外资金对中国医疗保健、消费、半导体及硬件、资本品超配,对互联网、金融及房地产低配。

本文转载自“Kevin策略研究”微信公众号,作者:刘刚、王牧遥等;智通财经编辑:陈筱亦。

扫码下载智通APP

扫码下载智通APP