崔东树:9月乘用车细分市场车型走势

随着2-4月的市场价格降价和促销力度大,消费者观望一段时间后,3季度购买热情逐步释放。在国家报废更新补贴政策的推动下,2024年9月乘用车市场零售表现较好。近期的厂家产销相对保守,形成大幅去库存的特征。

2024年9月SUV零售增7%,优于行业3个点。由于消费升级趋势带来SUV需求占比上升;轿车零售同比增3%,弱于行业1个点,但轿车需求明显较前几个月改善;MPV零售同比降4%,大幅弱于行业8个点。轿车表现低于SUV,主要是A0级新能源轿车表现较差,但近期的A00级回暖,较好地改善了轿车需求。

从结构看,低端消费低迷,高端消费较强。轿车市场的B级表现较好,而SUV高端化较强,B级和 C级的SUV同比去年较强。

一、经济型乘用车市场走势

1、A00级轿车市场表现

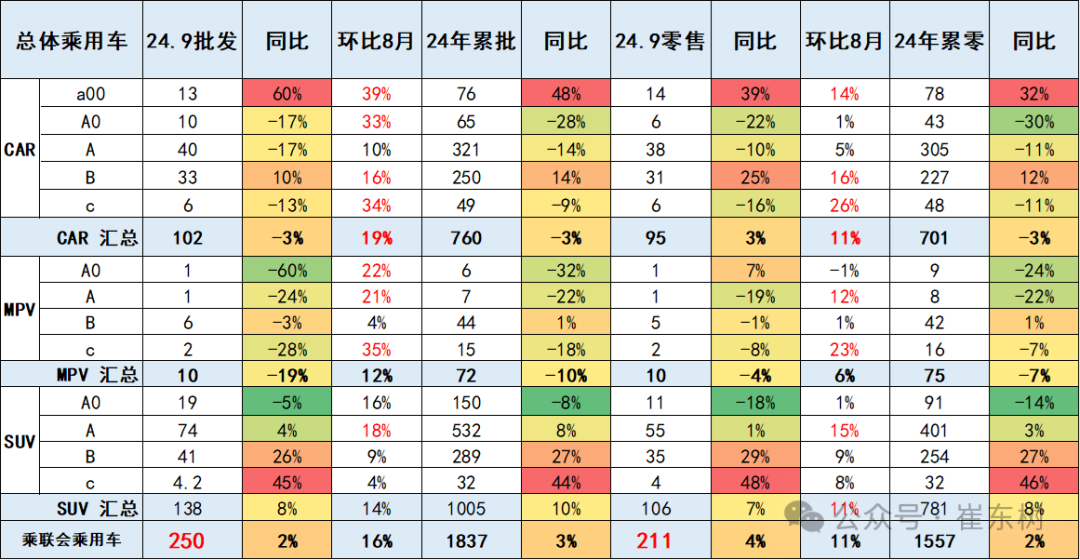

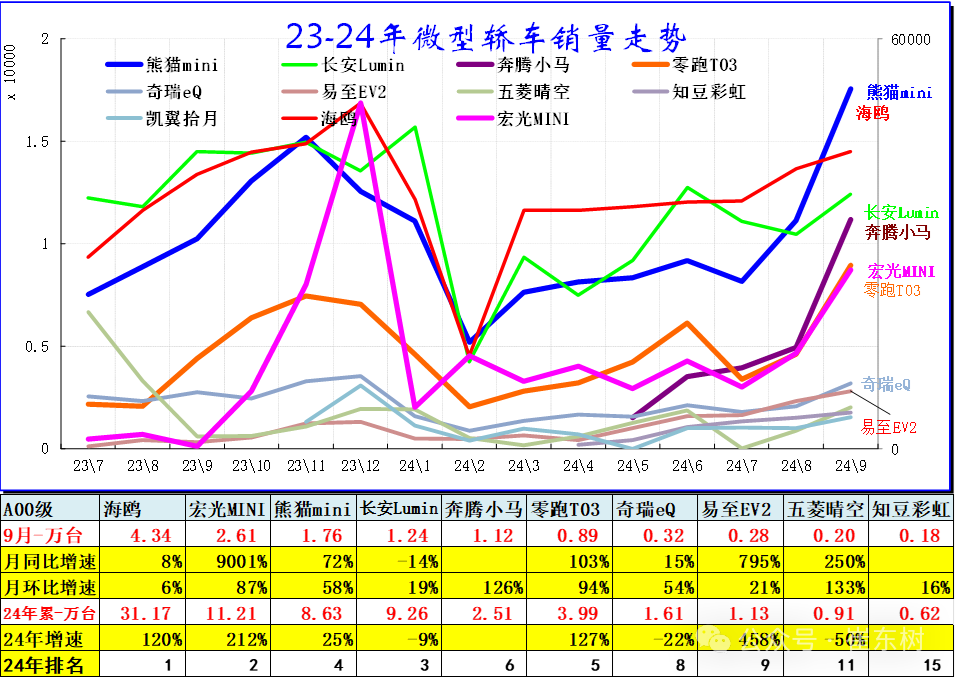

A00级轿车2024年9月批发13.47万台,占批发份额13.14%,批发较去年同期同比增长60%,批发环比今年上月增长39%;2024年9月零售较去年同期同比增长39%,零售环比今年上月增长14%。2024年1-9月批发数量75.68万台,厂家批发销售累计增幅48%;2024年1-9月国内零售数量78.12万台,零售累计增幅32%。

A00级市场重回20年前的竞争格局,当年的夏利、奇瑞、吉利、长安、比亚迪均有A00级较好的产品,近期比亚迪、吉利、长安、奇瑞等多元化的A00级主力车型和新品表现突出,微型电动车逐步体现增量潜力。

2、A0级轿车主力车型市场走势

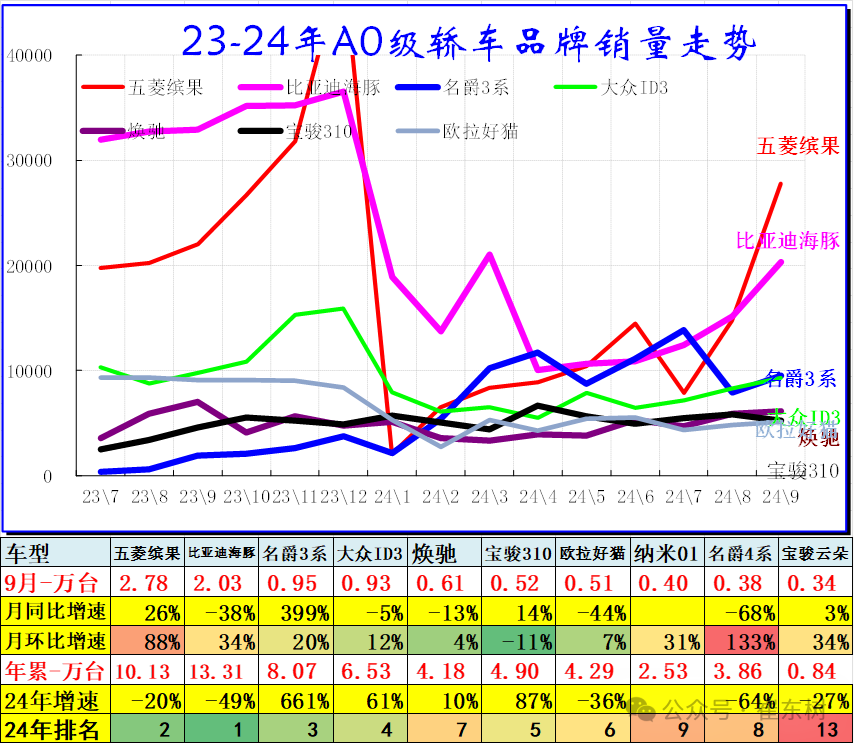

A0级轿车2024年9月批发9.99万台,占批发份额9.75%,批发较去年同期同比下降17%,批发环比今年上月增长33%;2024年9月零售较去年同期同比下降22%,零售环比今年上月增长1%。2024年1-9月批发数量64.57万台,厂家批发销售累计下降28%;2024年1-9月国内零售数量42.76万台,零售累计下降30%。

自主电动车替代燃油车特征明显,竞争格局由合资主导转为自主为主的新趋势。前期日系的丰田和本田保持较强地位,近几年自主的燃油小型入门级车走势相对艰难。

A0级轿车的全面电动化趋势明显,基本没有太强的燃油车产品,体现了自主的纯电动的产品优势明显。

3、A0级SUV销量走势

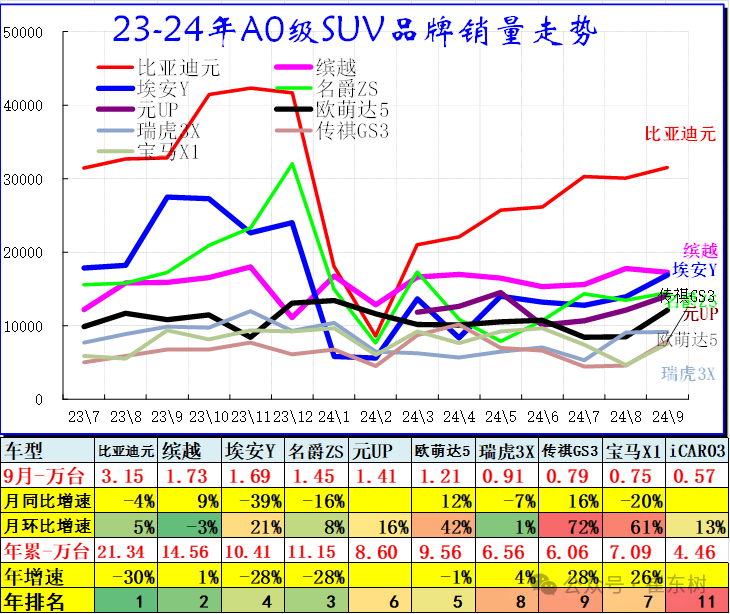

A0级SUV 2024年9月批发19.39万台,占批发份额14%,批发较去年同期同比下降5%,批发环比今年上月增长16%;2024年9月零售较去年同期同比下降18%,零售环比今年上月增长1%。2024年1-9月批发数量149.66万台,厂家批发销售累计下降8%;2024年1-9月国内零售数量90.87万台,零售累计下降14%。

主流小型SUV的日韩系基本退出市场,自主的电动车表现较强。

二、A级乘用车市场走势

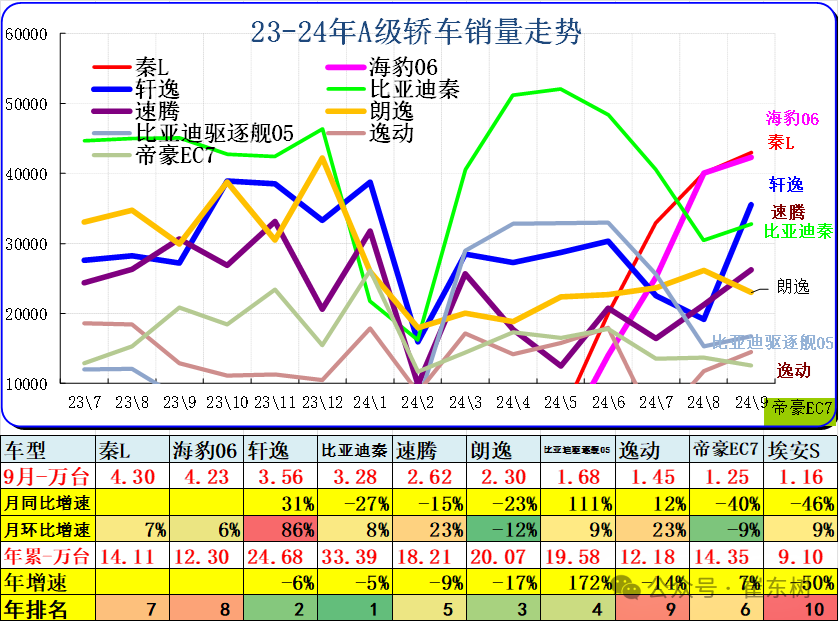

1、紧凑型轿车主力车型市场走势

A级轿车2024年9月批发40.04万台,占批发份额39.08%,批发较去年同期同比下降17%,批发环比今年上月增长10%;2024年9月零售较去年同期同比下降10%,零售环比今年上月增长5%。2024年1-9月批发数量320.7万台,厂家批发销售累计下降14%;2024年1-9月国内零售数量305.19万台,零售累计下降11%。

主流轿车市场的新能源占据主导地位,其中比亚迪绝对领先,而大众的燃油车仍有一定的市场空间,主流家用车仍是燃油车最实用。

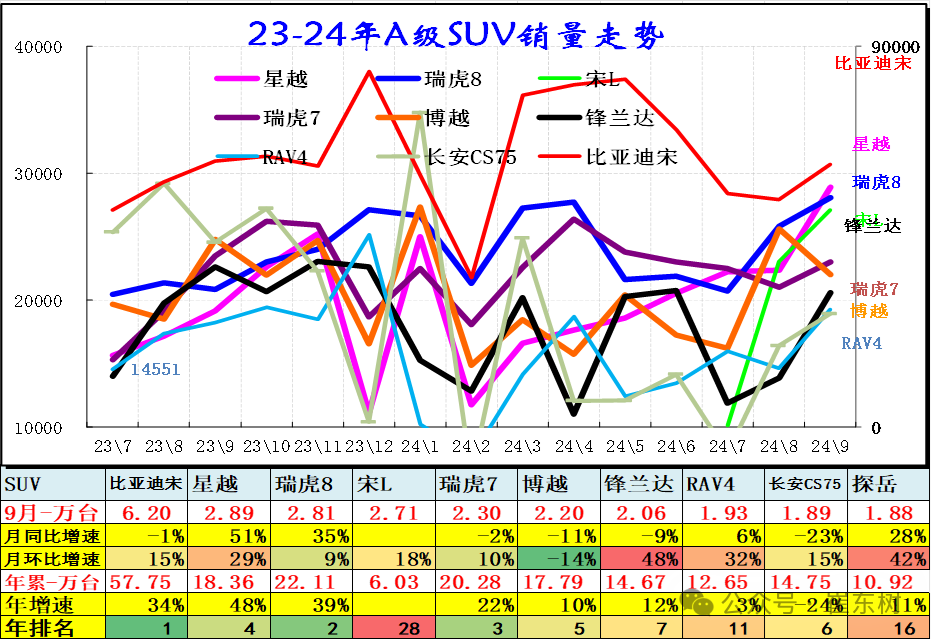

2、紧凑型SUV主力车型市场走势

A级SUV 2024年9月批发74.12万台,占批发份额53.53%,批发较去年同期同比增长4%,批发环比今年上月增长18%;2024年9月零售较去年同期同比增长1%,零售环比今年上月增长15%。2024年1-9月批发数量532.12万台,厂家批发销售累计增幅8%;2024年1-9月国内零售数量401.17万台,零售累计增幅3%。

主流SUV市场格局迅速变化,比亚迪和奇瑞的SUV 表现超强,实现了自主SUV的国内外全面突破。

三、B 级乘用车市场走势

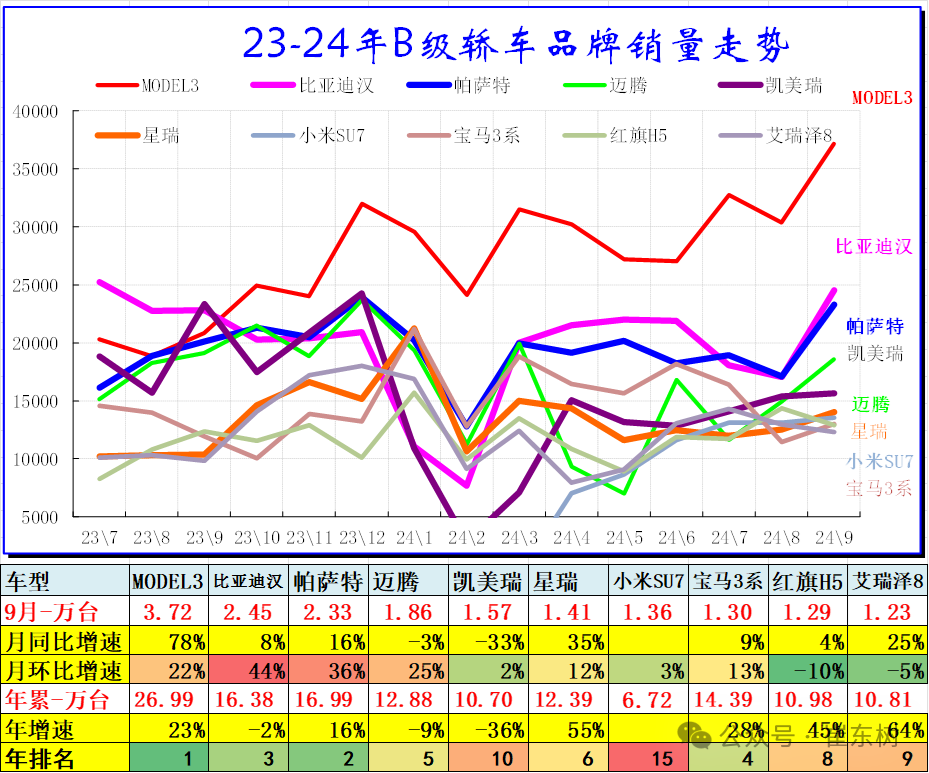

1、B级轿车市场走势

B级轿车2024年9月批发32.59万台,占批发份额31.81%,批发较去年同期同比增长10%,批发环比今年上月增长16%;2024年9月零售较去年同期同比增长25%,零售环比今年上月增长16%。2024年1-9月批发数量250.24万台,厂家批发销售累计增幅14%;2024年1-9月国内零售数量227万台,零售累计增幅12%。

高端轿车市场的日系迅速萎缩,新能源的高端自主快速崛起,尤其是出租网约的高端市场被自主电动车占领。

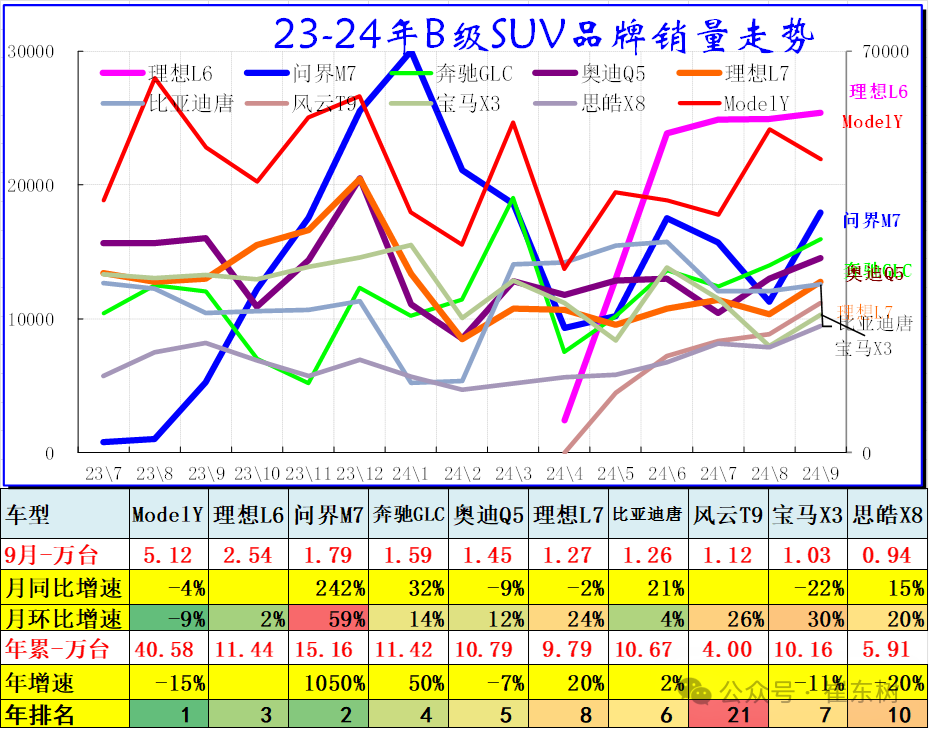

2、B级SUV市场走势

B级SUV 2024年9月批发40.67万台,占批发份额29.37%,批发较去年同期同比增长26%,批发环比今年上月增长9%;2024年9月零售较去年同期同比增长29%,零售环比今年上月增长9%。2024年1-9月批发数量289.37万台,厂家批发销售累计增幅27%;2024年1-9月国内零售数量254.27万台,零售累计增幅27%。

高端SUV市场的自主新能源迅速崛起,传统燃油车的高端优势弱化,近期的宝马等高端暂时放缓。

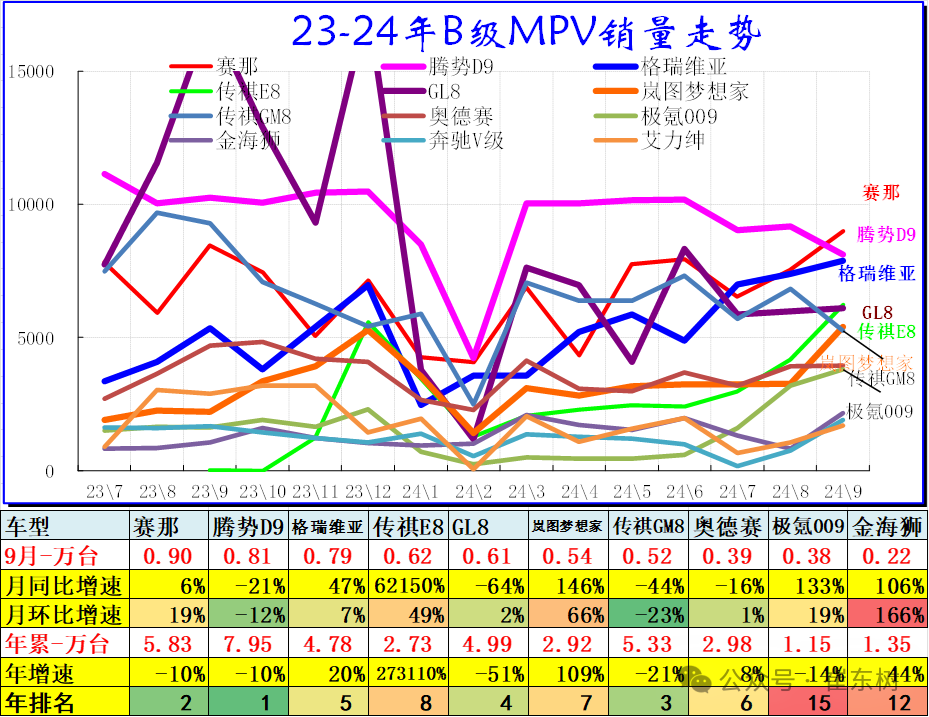

3、B级及以上MPV市场走势

B级MPV2024年9月批发5.89万台,占批发份额61.88%,批发较去年同期同比下降3%,批发环比今年上月增长4%;2024年9月零售较去年同期同比下降1%,零售环比今年上月增长1%。2024年1-9月批发数量43.87万台,厂家批发销售累计增幅1%;2024年1-9月国内零售数量42.37万台,零售累计增幅1%。

MPV市场的高增长阶段已经改为低增长趋势。腾势和传祺的MPVC表现超强,日系的MPV优势迅速下降,GL8也处于调整期。

本文转自微信公众号“崔东树”,智通财经编辑:刘璇。

扫码下载智通APP

扫码下载智通APP