乘联分会:10月前三周新能源车市场零售60.9万辆 渗透率达48.2%

智通财经APP获悉,乘联分会发布的数据显示,10月1日-10月20日,乘用车新能源市场零售60.9万辆,同比去年10月同期增长45%,较上月同期增长1%,今年以来累计零售774.1万辆,同比增长38%。全国新能源市场零售渗透率48.2%,新能源厂商批发渗透率50.8%;全国乘用车厂商新能源批发67.9万辆,同比去年10月同期增长51%,较上月同期增长9%,今年以来累计批发858.9万辆,同比增长35%。

10月1日-10月20日,乘用车市场零售126.4万辆,同比去年10月同期增长16%,较上月同期增长12%,今年以来累计零售1,683.8万辆,同比增长3%;全国乘用车厂商批发133.6万辆,同比去年10月同期增长25%,较上月同期增长9%,今年以来累计批发1,978万辆,同比增长5%。

2024年10月全国乘用车市场开局较强

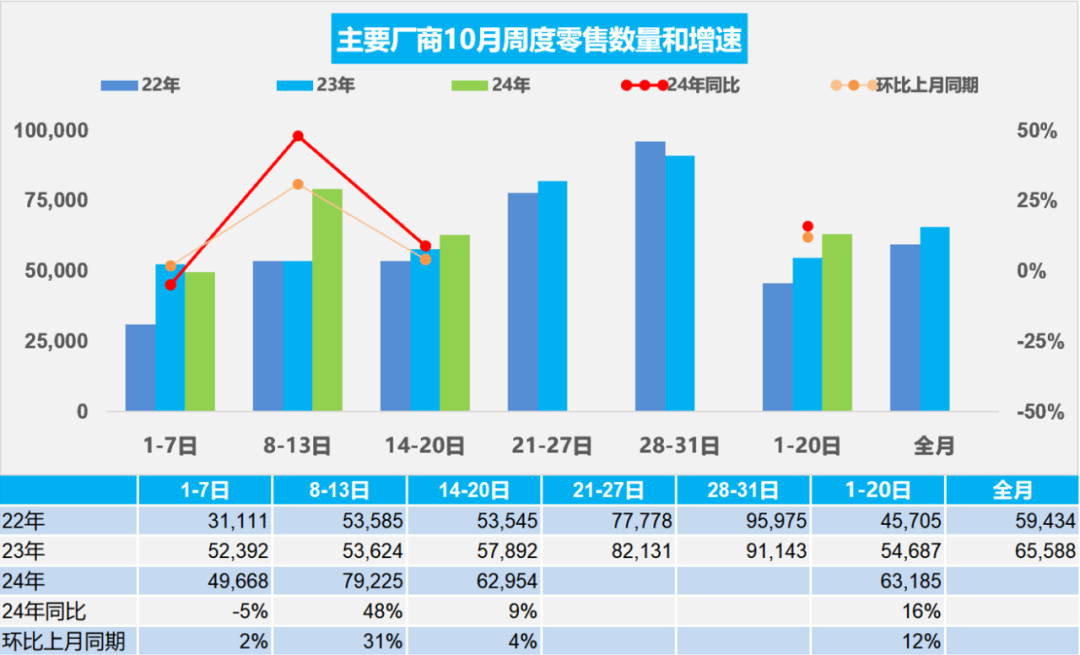

10月第一周乘用车市场日均零售5.0万辆,同比去年10月同期下降5%,较上月同期增长2%。

10月第二周乘用车市场日均零售7.9万辆,同比去年10月同期增长48%,较上月同期增长31%。

10月第三周乘用车市场日均零售6.3万辆,同比去年10月同期增长9%,较上月同期增长4%。

10月1-20日,乘用车市场零售126.4万辆,同比去年10月同期增长16%,较上月同期增长12%;今年以来累计零售1,683.8万辆,同比增长3%。

由于国庆放假的时间节点不同,因此10月的第一周零售低于去年10月第一周,去年10月国庆假期是9月底到10月6号,因此形成第一周差异。随着国家一揽子促消费政策的推进,加之近期股市强增长,居民资产增值有利于家庭资产负债表修复,居民消费信心增强,国庆期间的消费释放表现突出。在报废更新和以旧换新的补贴鼓励下,国庆期间的购车消费实现强势增长的良好局面。在地方以旧换新政策的拉动下,10月市场表现强于此前预期。

近期国内股市在政策利好的推动下实现强劲上涨。参考2014-2016年的结果看,在突然爆发的股市暴涨时,更多资金会进入股市,车市很难实现同步的快速上涨。如果股市长期持续稳定向上,则车市的走强是必然的趋势。

2024年10月全国乘用车厂商销量逐步走强

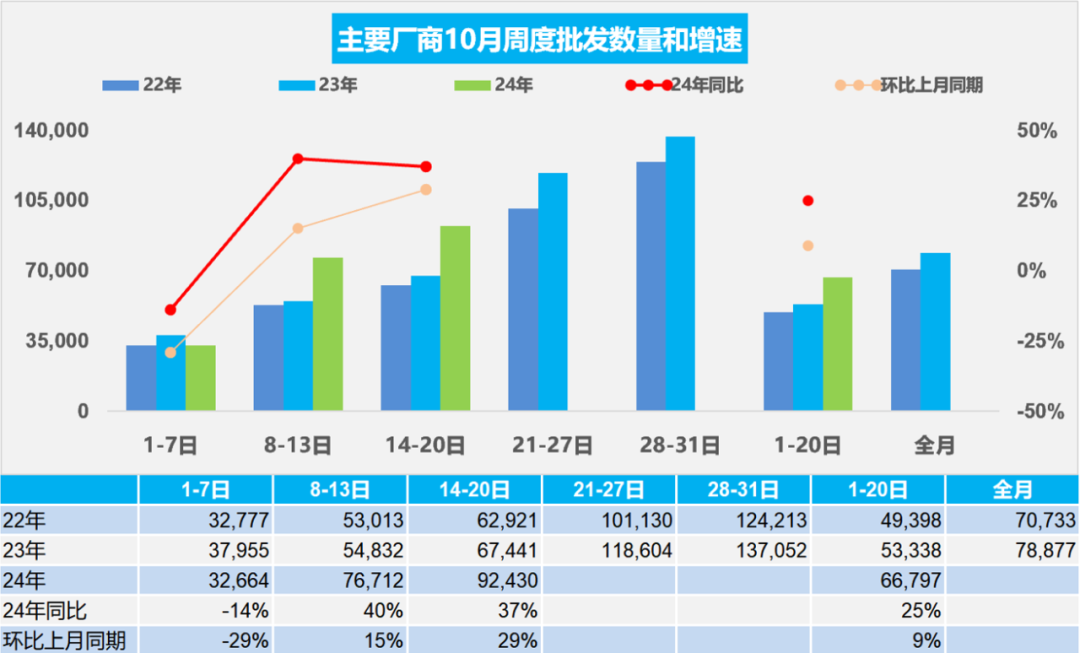

10月第一周批发日均3.3万辆,同比去年10月同期下降14%,环比上月同期下降29%。

10月第二周批发日均7.7万辆,同比去年10月同期增长40%,环比上月同期增长15%。

10月第三周批发日均9.2万辆,同比去年10月同期增长37%,环比上月同期增长29%。

10月1日-10月20日,全国乘用车厂商批发133.6万辆,同比去年10月同期增长25%,较上月同期增长9%。今年以来累计批发1,978万辆,同比增长5%。

由于国庆放假的时间节点不同,因此10月第一周批发低于去年同期。随着美联储降息,世界范围的高利率周期结束,从经济紧缩回归低利率的市场常态阶段,有利于消费的不断回暖。中央政治局工作会议明确提出:要把促消费和惠民生结合起来,促进中低收入群体增收,提升消费结构。车市消费是目前唯一未被充分普及的消费,提升中低收入者收入促进私车消费是提升消费结构的核心。

10月厂商销量走势持续较强。置换政策开始接力报废补贴政策,引爆市场;报废政策更利好新能源,且后面效果会逐步衰减。但置换政策刺激效果预计要大于报废,并且燃油车刺激效果显著;10-11月应处于乘用车市场的季节性加库存期,由于冬季到春节前购车需求较旺,因此历年此时都是加库存力度较大的时段。

8月厂商销量远低于车市零售,形成大幅去库存特征,因此10月有合理的加库存的需求,这对车市增长的促进性很强。

2024年9月汽车生产下降1%,新能源汽车131万渗透率46%,产能利用率73.2%,消费增长0.4%

根据国家统计局数据,9月份,社会消费品零售总额41,112亿元,同比增长3.2%,增速比上月加快1.1个百分点。其中,汽车消费额4,539亿元、同比增长0.4%,除汽车以外的消费品零售额36,573亿元,增长3.6%。1—9月份,社会消费品零售总额353,564亿元,同比增长3.3%。其中,汽车消费额35,361亿元、下降2%,除汽车以外的消费品零售额318,203亿元,增长3.8%。

2024年汽车生产需求平稳增长,社会消费预期持续改善,高质量发展扎实推进,汽车行业延续回升向好态势。目前2024年商品房房价在9,800元每平米,距峰值的10,437元每平米很小,远高于2014年的6,323元每平米,也远高于汽车销量峰值2017年时的7,892元。地产的贷款大幅收缩,楼市投资主要靠居民的定金和预收款支撑,这对车市的购车资金带来一定分流影响。2023年汽车销量与房地产销量关系是37平米/1辆车,2024年继续下降到33平米/1辆车,房与车的销量对比关系稍改善,较最高时的2020年70平米一辆车更为合理。由于债务挤压,车市需求相对低迷,作为中国城乡家庭唯一没有普及的消费品,近几年全国乘用车市场总体走势回暖,乘用车消费逐步改善。

随着乘用车置换政策开始接力报废补贴政策,引爆10月车市;报废政策更利好新能源,但规模有限。近日各地乘用车置换政策刺激效果预计要大于报废,并且燃油车刺激效果显著。期待未来能有2025年的报废更新和置换更新的接续政策,减免购车人员个税、推动新能源车下乡、给200公里以下续航的合规纯电动车免车购税、鼓励结婚购车等更多的改善措施,拉动购车消费促进经济增长。

2024年9月新能源车锂电池市场分析

2024年9月的锂电池装车54.5GWh,同比增长50%。三元电池装车13.1GWh,同比增长7%,占比24%,低于同期;而磷酸铁锂电池装车量41GWh,同比增速71%,占比76%,三元电池增长有所放缓。1-9月锂电池装车347G,同比增长36%。

根据合格证电池量测算2024年9月新能源汽车合格证产品产量是117.3万辆、同比增31%。1-9月741万辆、同比增37%较强,其中纯电动乘用车403万辆、同比增长16%,插混乘用车299万辆、同比增长79%,纯电动专用车35万辆、同比增长47%,这样的产量数据还是较好的。

电池企业的竞争格局形成宁德时代和比亚迪两者相对较强的特征。目前比亚迪与宁德时代的差距仍较大,比亚迪的占比从2020年的15%上升到2024年的24.8%,7-9月降到24.1%;而宁德时代7-9月占比提升到46%,其它电池企业的占比也出现了明显分化的态势。电池企业形成了头部企业聚集效应放缓的特征,从2022年的头两家企业72%的比例,今年仍保持70%的比例,其它企业有近30%左右的空间。

全国乘用车市场9月末库存302万辆、库存40天

在预期刺激政策带来的观望、促销战进一步助长观望情绪等综合因素的影响下,今年厂商大幅降低产量应对市场低迷,9月的新能源走势较好。2024年9月月末全国乘用车库存302万辆,较上月降低13万辆,较2023年9月下降57万辆,且较2022年9月低48万辆。目前燃油车市场低迷带来厂商的总体谨慎,三季度末冲刺前的生产仍收缩明显。

2024年9月底的库存与未来销量综合预估的现有库存支撑未来销售天数在40天,相对于2022年9月的47天和2023年9月的50天,均下降较大,总体库存压力不大。

扫码下载智通APP

扫码下载智通APP