公募基金Q3重点加减哪些二级行业?

主动权益基金规模止跌企稳,但机构定价权仍在变迁

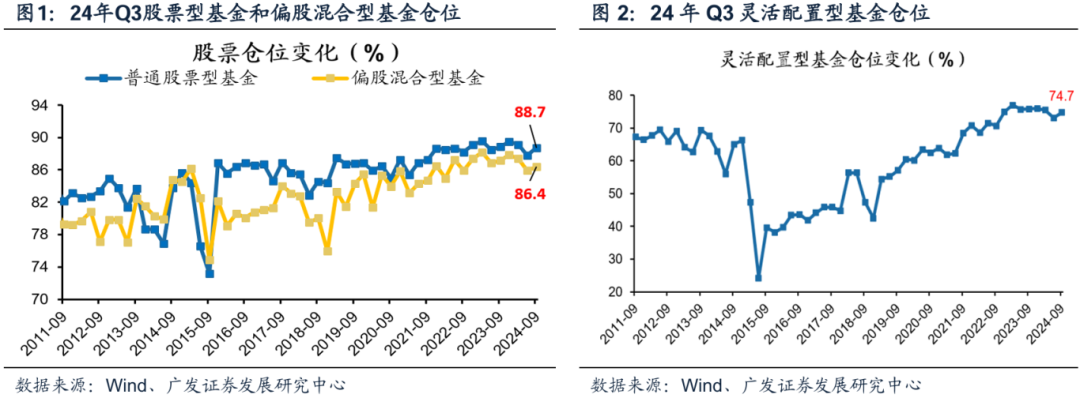

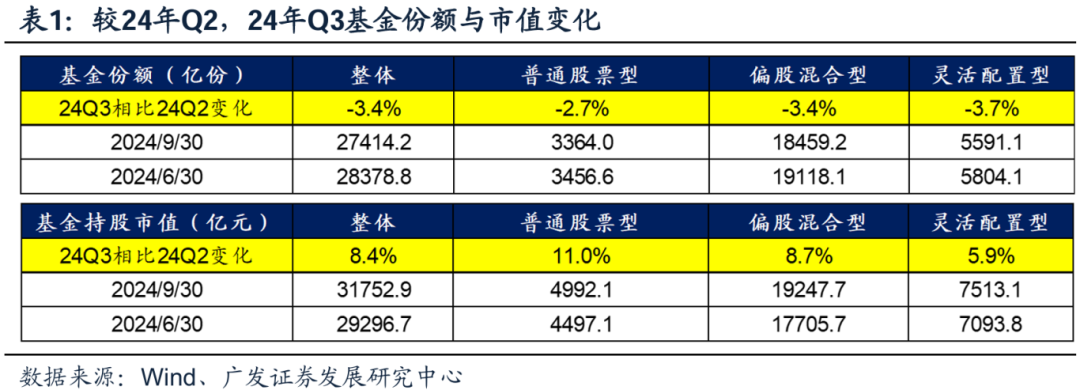

24Q3各类型基金仓位上行。普通股票型仓位相较于24Q2上升0.9pct至88.7%;偏股混合型基金仓位上升0.5pct至86.4%。

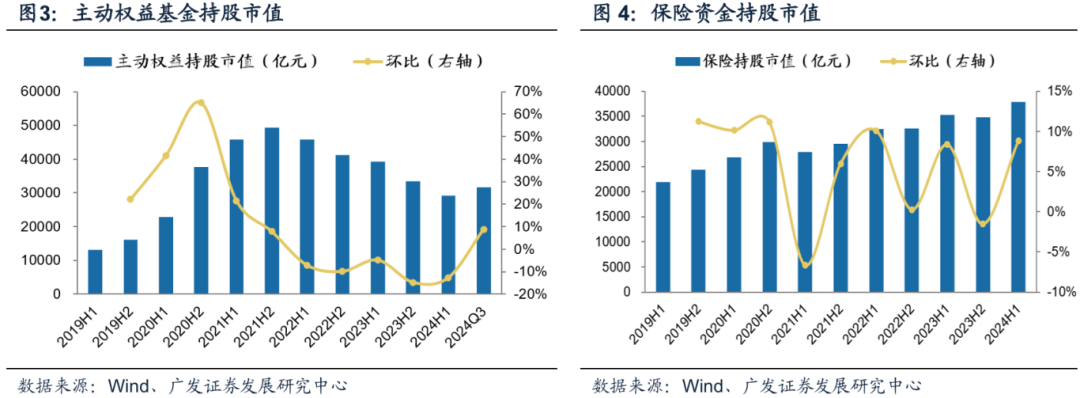

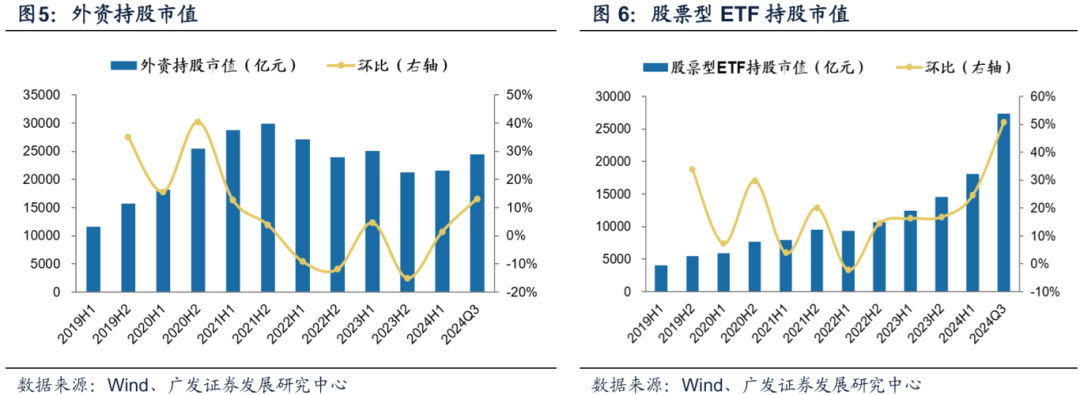

主要市场参与方的持股规模:截至24Q3,主动权益基金持股市值3.2万亿,暂时结束了21年以来连续3年的规模缩水,但依然很难成为机构定价力量的主导方——24H1保险持股市值3.8万亿(含基金),剔除基金的保险持股市值2.1万亿,预计Q3继续增长;24Q3股票型ETF持股市值2.7万亿,是今年以来主要的增量力量;24Q3外资持股市值2.4万亿,重新小幅流入。

南下配置重回高峰,科创50、创业50配置比例显著提升

基金对于科创50、创业50的配置抬升较多,也受到ETF流入带来核心标的引流影响。

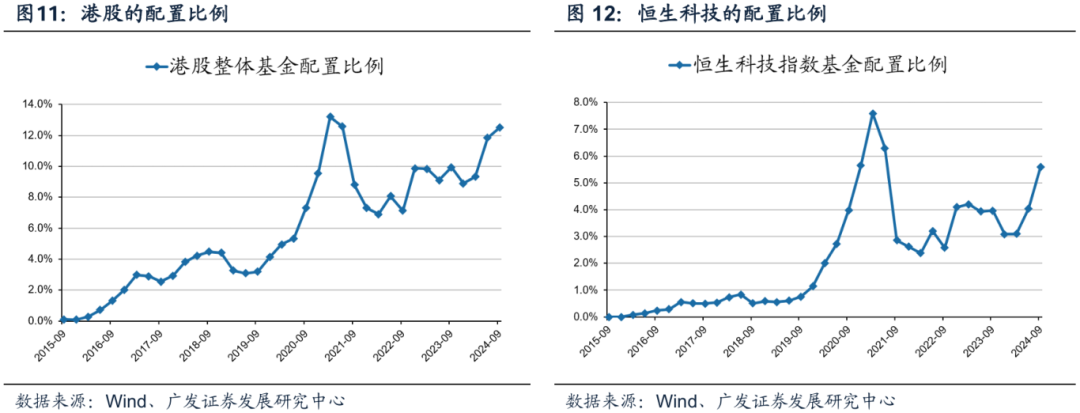

港股配置比例提升至12.5%左右,接近21年初南下配置高峰的13%。其中恒生科技获显著增配,当前配置比例达到5.8%。

赛道出现分化:新能源、军工在全基低配一年后重获关注,食品饮料、医药仍在低位徘徊

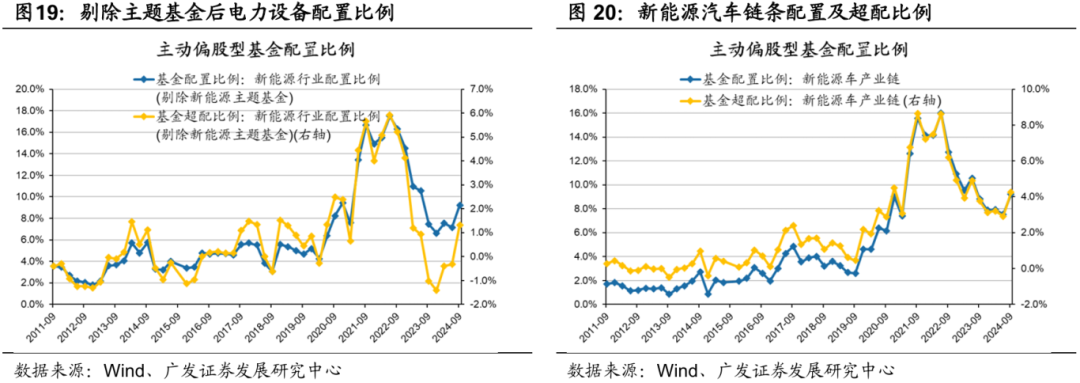

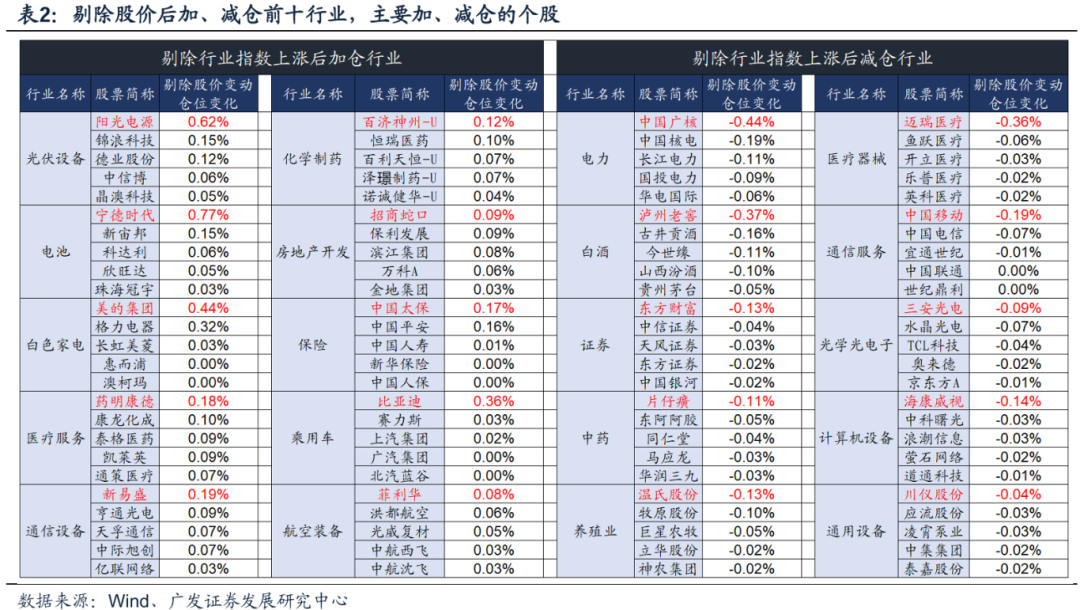

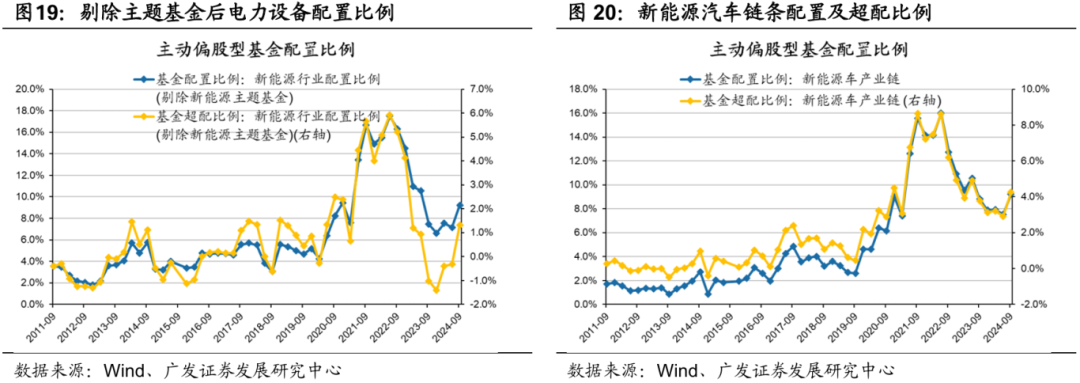

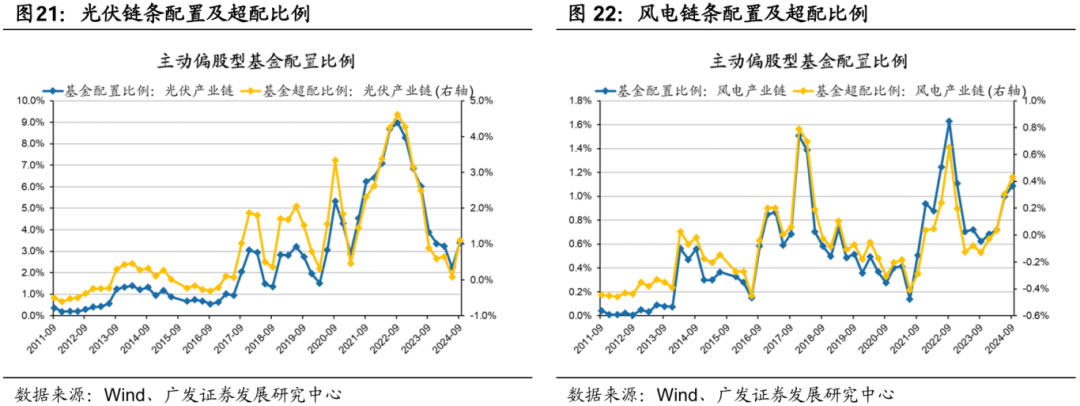

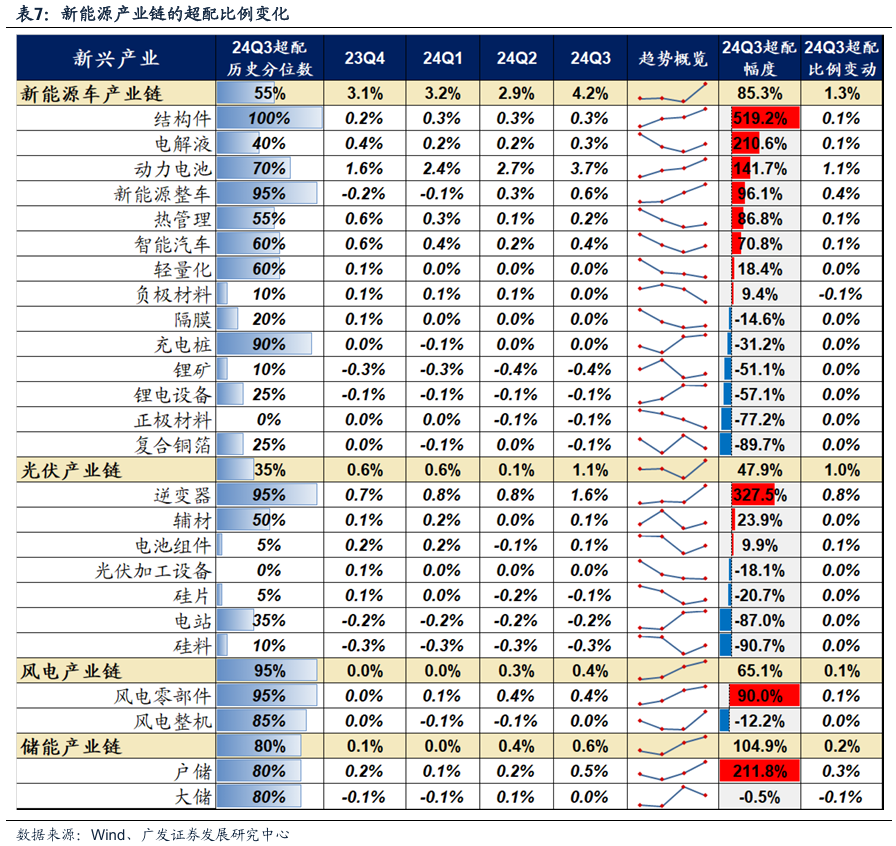

剔除主题基金,全基对于新能源、军工已经低配接近一年,而在这个季度得到机构增持。其中新能源是Q3加仓幅度第一的品种,剔除主题基金后的电力设备在低配1年后迎来大幅加仓,风、光、车、储全面上升。底部加仓、且当前仍在低配或平配状态的是:光伏电池组件、硅片、硅料、光伏辅材、风电整机。

食品饮料这个季度回到了16年以来首次的全基低配状态;医药在低配水位徘徊。

基金Q3增持的线索一:依然聚拢在A股三季报景气确定性较高的方向

每年10月是一年当中股价表现与业绩表现关联度较高的一个月,基于A股上市公司三季报前瞻线索,三季度预告/快报景气确定性较高的方向依然是:科创产业、出口链条,因此这两条线索依然构成了Q3基金关注的重要方向。

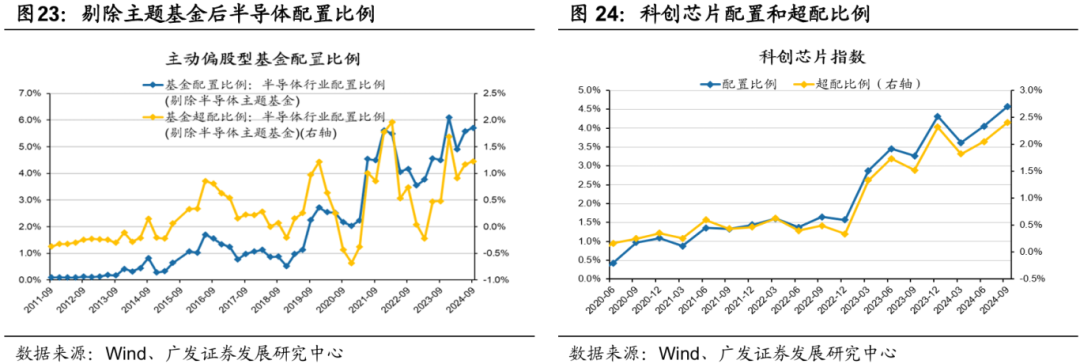

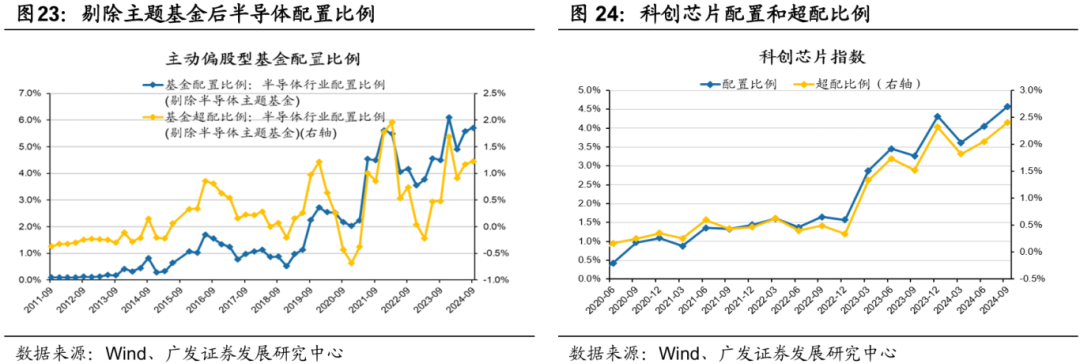

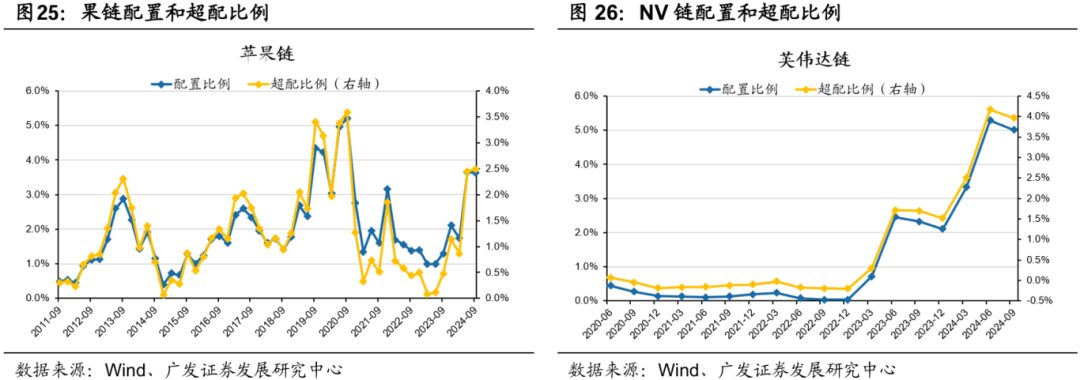

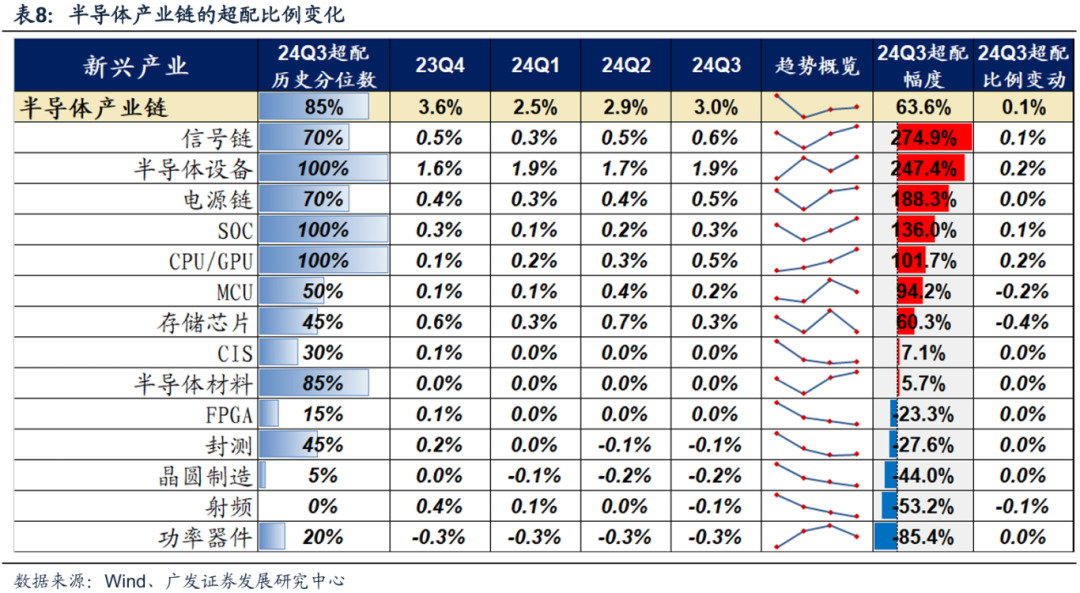

在上个季度大幅增持后,Q3科创芯片配置比例继续刷新新高。科创类细分产业主要加仓科创芯片、模拟芯片、SOC、半导体设备等,而NV链配置高位回落。

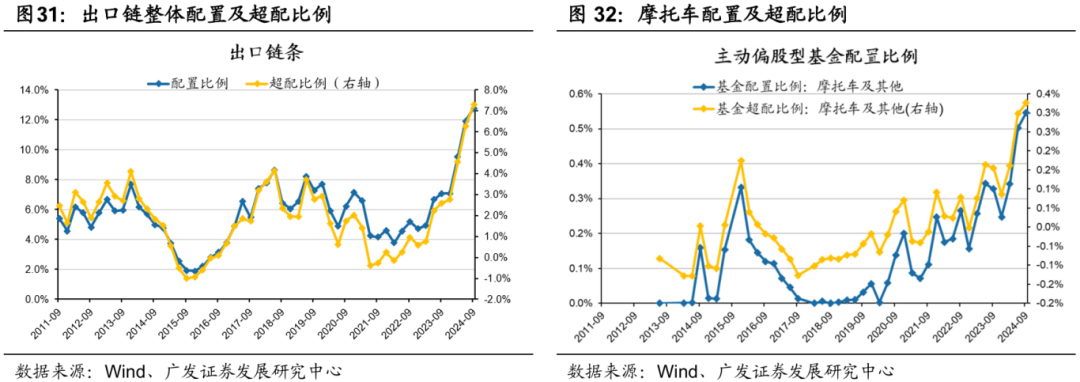

出口链条配置比例继续刷新新高(目前已超配1倍以上),尤其是【亚非拉出口】确定性高的行业如逆变器、摩托车、风电整机、注塑机等,都得到了公募基金的大幅增持。

除此之外,一些释放三季报良好信号的子行业,也都得到了基金配置的呼应:保险、休闲食品、快递、基础化工等。

基金Q3增持的线索二:政策小试牛刀,基金围绕政策发力方向做出尝试

三季度从结构至总量,政策层层递进加码,也引导了公募基金持仓的变化。

【经济周期类】资产,有配置底部抬升的趋势,不过现阶段仍然聚焦在 “政策驱动”的领域,如地产链、设备更新&以旧换新等;而对于“现实验证”的领域,如内需敞口较大的广谱消费和制造业,市场仍未扭转减仓趋势(如白酒/服务业/钢铁等)。

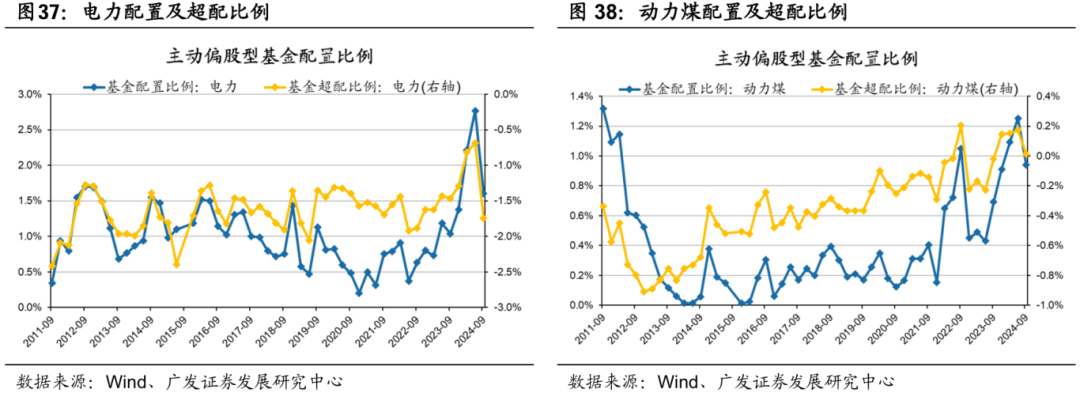

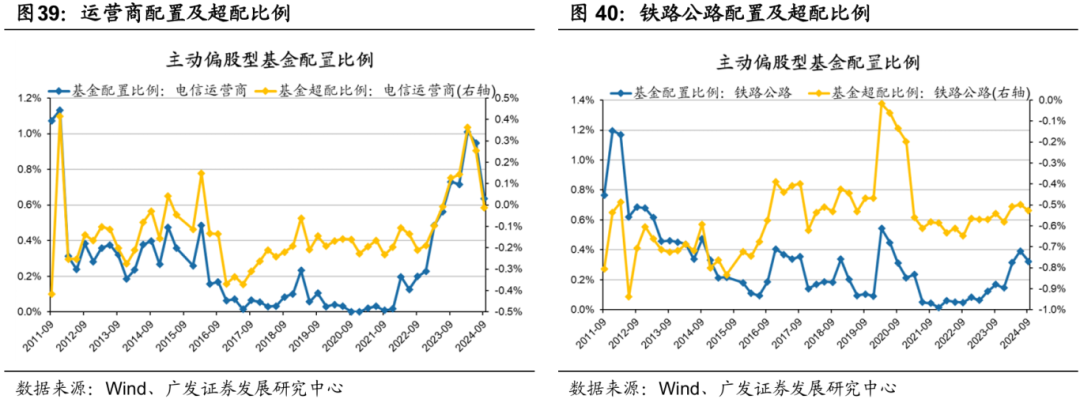

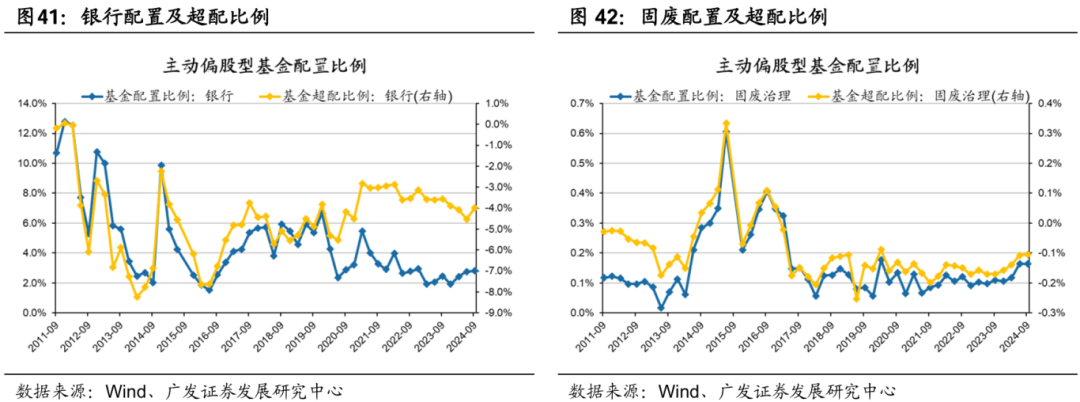

最后,Q3末政策预期的变化也带来了一些核心红利资产的配置出现松动。其中电力、动力煤、运营商、铁路公路,都出现了不同程度的减持。剔除股价后,电力是减仓幅度最大的二级行业,超配比例已回到历史中枢偏下的位置。此前筹码压力相对较轻的银行、以及部分行业格局改善的潜在红利标的,反而因筹码压力较小,本季度继续得到了基金的增持,如银行、固废等。

一、 核心结论:三类资产的主要配置变化

资产配置:市场回暖带来仓位上升,赎回压力仍在。24Q3各类型基金仓位上行,主要受益于股价回升,而份额下降、基金净赎回压力仍存。

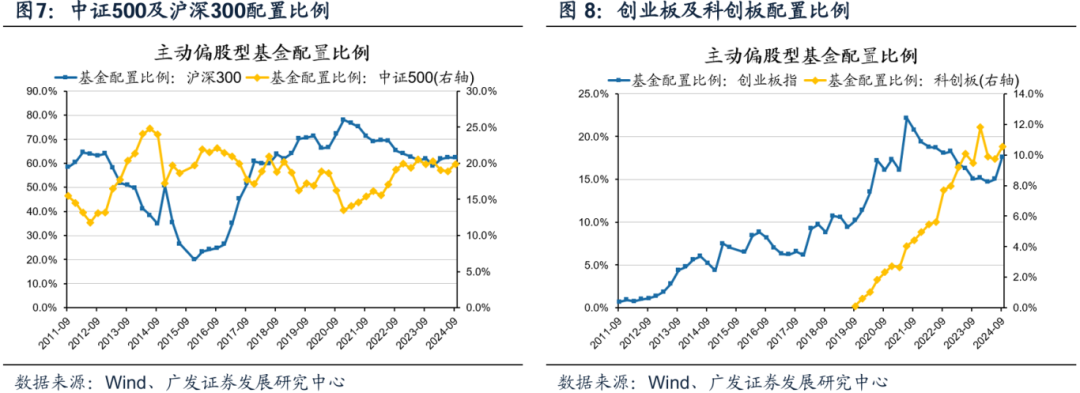

板块配置:大幅加仓创业板,南下配置近历史高峰。基金减仓沪深300和小盘股,加仓中证500、科创板,显著加仓创业板。港股仓位提升至12.5%左右,接近21年初南下的配置高峰约13%的水平。恒生科技获显著增配,当前仓位达到5.8%。

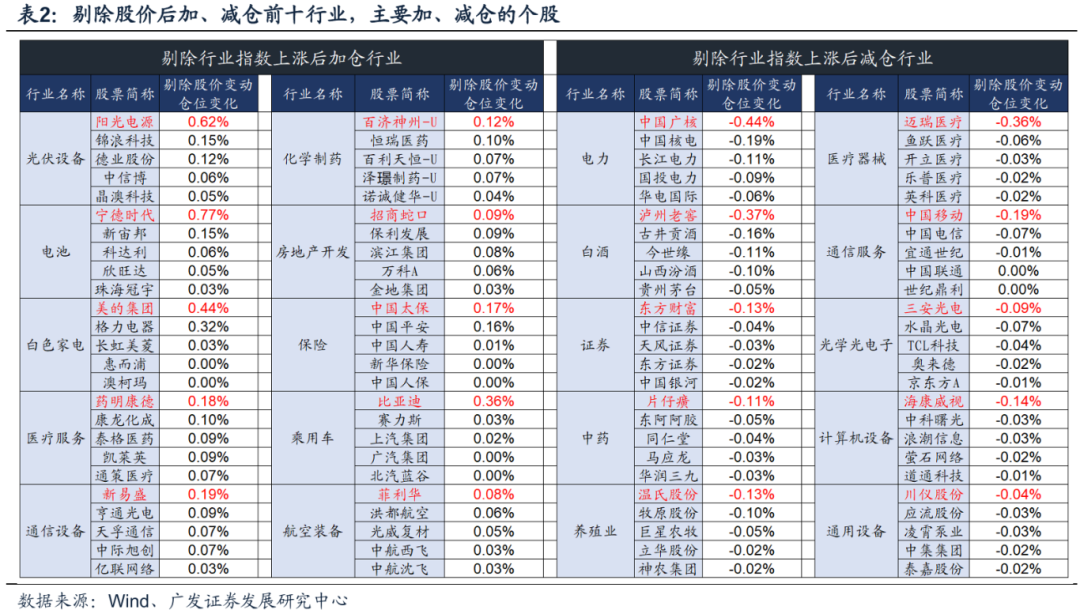

行业配置:电子高位稳定,新能源获显著抬升。剔除股价上涨影响后,光伏、电池、白电在Q3加仓最多,电力、白酒、证券减仓幅度较大。

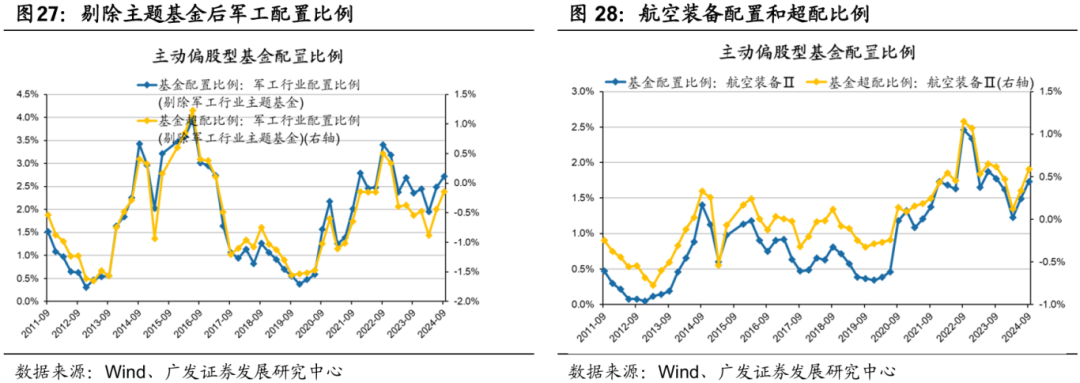

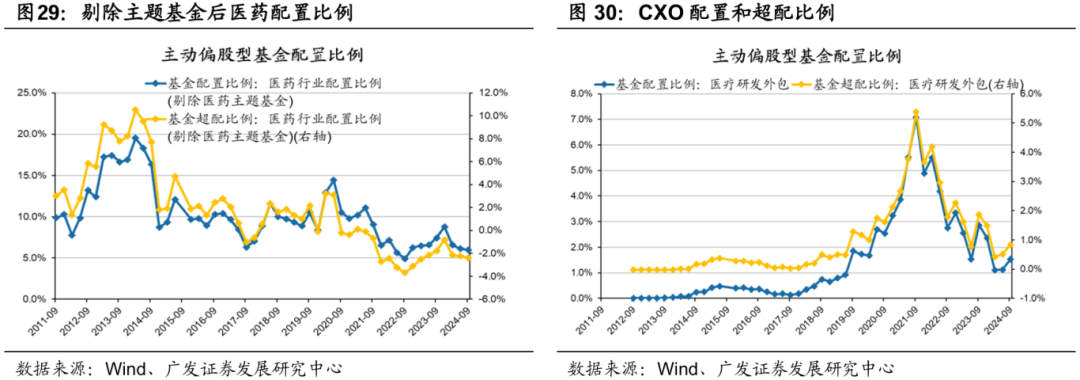

【景气成长类】:科创维持高位,赛道关注新能源、军工。这个季度对于【景气成长类】资产最大的配置变化,是新能源成为Q3单季增持第一的行业。在全基(剔除主题基金)低配1年后,市场逐步留意细分环节基本面的悄然变化,风、光、车、储均有增持。其中。底部加仓、且当前仍在低配或平配状态的是:光伏电池组件、硅片、硅料、光伏辅材、风电整机。TMT维持在配置高位,科创芯片继续配置创新高。军工在全基低配接近一年后,本季度也迎来了加仓。医药配置比例仍在下降,剔除医药基金后全基对于医药的配置比例约2%回到历史较低水位。

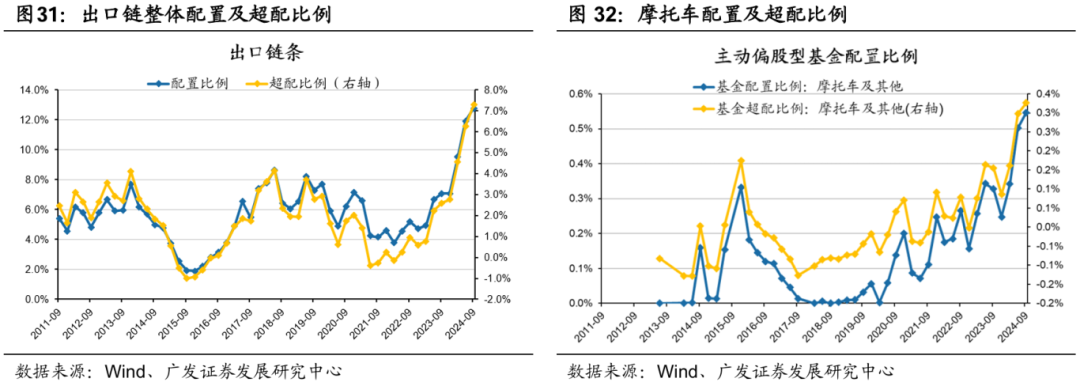

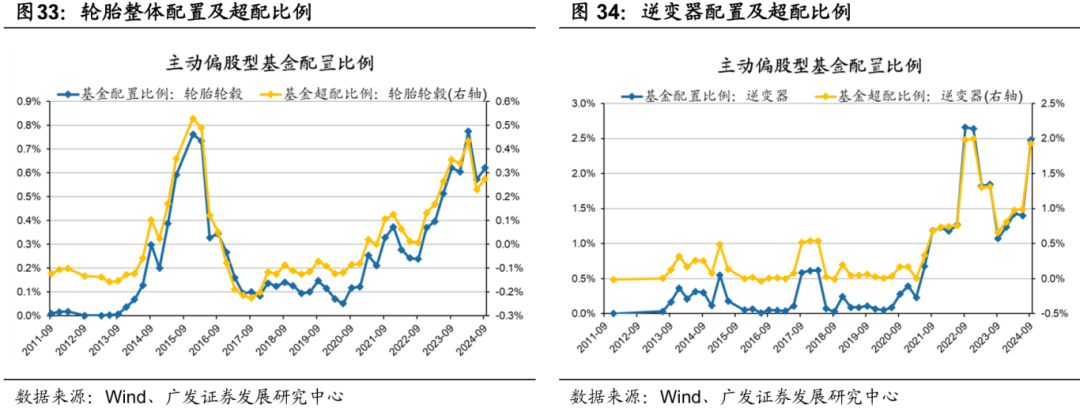

【景气成长类】:出口链作为三季报的结构性高景气,仍在高位加仓。出口链条整体的配置比例再创历史新高,已到12.8%。包括手工具/电动工具、家居、工程机械、纺织、跨境电商、轮胎、摩托车、汽车零部件、逆变器等,都有不同程度的配置抬升。

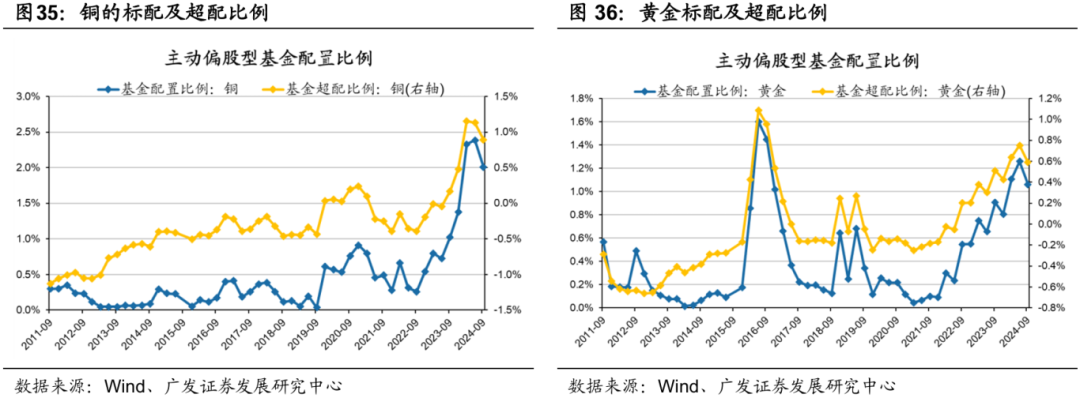

【稳定价值类】:资源品、电力下降,银行、固废上升。全球定价主导的资源品行业难免受到海外预期波动的影响,由于全球经济及美国大选的不确定,铜、油、金配置自历史高位减仓。Q3末政策预期的变化也带来了一些核心红利资产的配置出现松动,其中电力、动力煤、运营商、铁路公路,都出现了不同程度的减持。剔除股价后,电力是减仓幅度最大的二级行业,超配比例已回到历史中枢偏下的位置。此前筹码压力相对较轻的银行、以及部分行业格局改善的潜在红利标的,反而因筹码压力较小,本季度继续得到了基金的增持,如银行、固废等。

【经济周期类】:政策引导仓位的再均衡。三季度末政策预期先行,公募对【经济周期类】资产也进行了底部增持,加仓思路更多聚焦在“政策驱动”的领域,如地产链、设备更新&以旧换新等,而对于财政发力带动的纯内需品种,市场仍未扭转减仓趋势(如白酒/服务业等)。

二、资产配置:市场回暖带来仓位上升,赎回压力仍在

24Q3各类型基金仓位上行。普通股票型仓位相较于24Q2上升0.9pct至88.7%;偏股混合型基金仓位上升0.5pct至86.4%;灵活配置型基金仓位上升1.6pct至74.7%。

股票仓位上行主要受益于股价回升,而份额下降、基金净赎回压力仍存。

偏股混合型基金持股市值上升8.7%,普通股票型基金持股市值上升11.0%,灵活配置型基金持股市值上升5.9%。基金市值出现回升,但是份额下滑尚未扭转,基金份额整体下降3.4pct:偏股混合型基金份额下降3.4%,普通股票型基金份额下降2.7%,灵活配置型基金份额下降3.7% 。

截止24Q3,主动权益基金的持股规模回升至3.2万亿,结束了21年以来连续下行趋势。

截至24Q3,主动权益基金持股市值3.2万亿,保险(含基金,H1数据)持股市值3.8万亿,外资持股市值2.4万亿,股票型ETF持股市值2.7万亿(较23年底增长50%)。

三、板块配置:大幅加仓创业板,南下配置近历史高峰

24Q3各类基金减仓沪深300,加仓中证500。沪深300配置比例由24Q2的62.34%下降0.08pct至24Q3的62.26%(超配12.81%);对中证500的配置比例由24Q2的18.9%上升1.0pct至24Q3的19.9%(超配3.30%)。

创业板和科创板配置比例上行,其中创业板获明显加仓。创业板配置比例由24Q2的17.41%上升2.61pct至24Q3的20.02%(超配3.33%);对科创板的配置比例由24Q2的9.7%上升0.8pct至24Q3的10.5%(超配3.74%)。

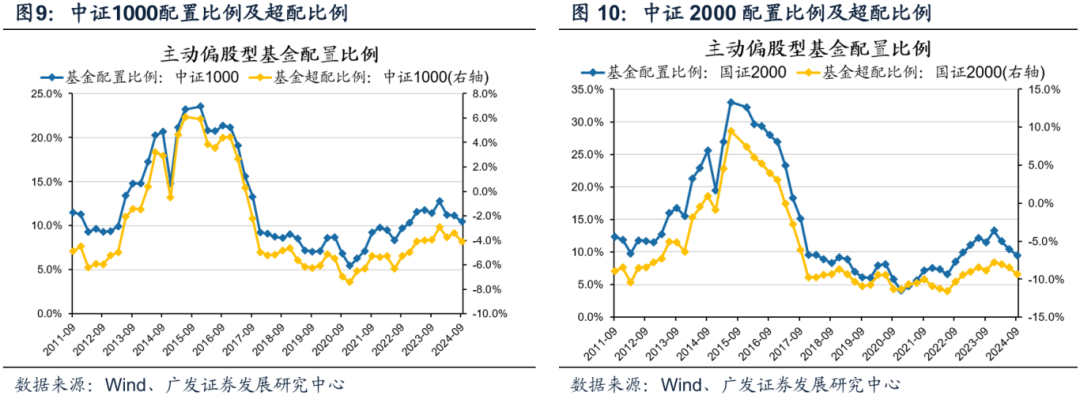

24Q3基金减仓小盘风格。中证1000仓位下降0.69pct至10.45%(超配-4.11%),国证2000仓位下降0.93pct至9.48%(超配-9.38%)。

24Q3基金的港股仓位提升至12.5%左右,接近21年初南下的配置高峰约13%的水平。港股重仓持股市值为2291.7亿元,占比约12.5%,较24Q2上升0.7pct。

恒生科技获显著增配,当前仓位达到5.8%。

从港股重仓持股行业来看,传媒、社会服务行业配置依旧最高,Q3商贸零售、社会服务、传媒的仓位抬升幅度最大。

四、行业配置:电子高位稳定,新能源获显著抬升

(一)行业概述:加仓电力设备、非银金融、家用电器,减仓公用、有色、电子

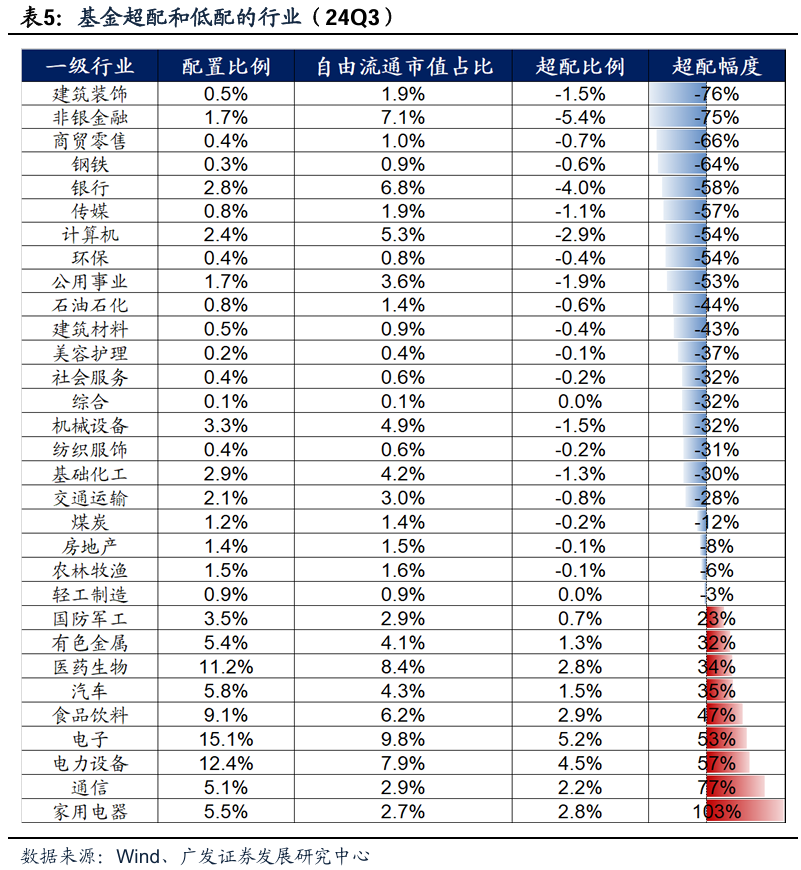

电子、电力设备、医药生物的绝对配置比例最高,Q3主要加仓电力设备、非银金融、家用电器,主要减仓公用事业、有色金属、电子。

24Q3配置比例最高行业的是电子、电力设备、医药生物等。24Q3加仓最多的行业是电力设备、非银金融、家用电器等,减仓最多的行业是公用事业、有色金属、电子等行业。

进一步剔除行业指数上涨影响后,衡量真实的加减仓方向,Q3加仓最显著的行业为电力设备、家用电器、银行,减仓最多的是公用事业、有色金属、电子。以超配比例(基金配置比例-自由流通市值占比)变动衡量剔除股价变动后的仓位变化,Q3加仓最多的是电力设备、家用电器、银行,而公用事业、有色金属、电子减仓最多。

从二级行业角度看,光伏设备、电池、白色家电在Q3加仓最多,电力、白酒、证券在Q3的减仓幅度较大。

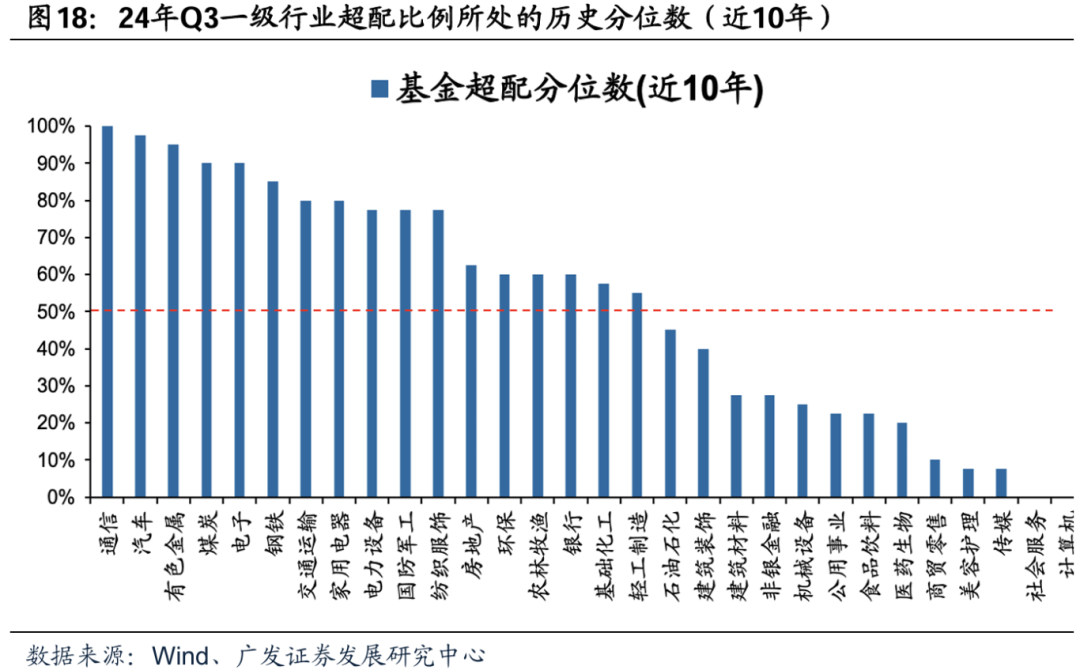

以行业所处的超配比例历史分位数衡量,目前超配比例处于历史90%以上高水位的一级行业主要是:通信、汽车、有色金属、煤炭、电子、钢铁。处于历史低分位的是商贸零售、美容护理、传媒、社会服务、计算机等。

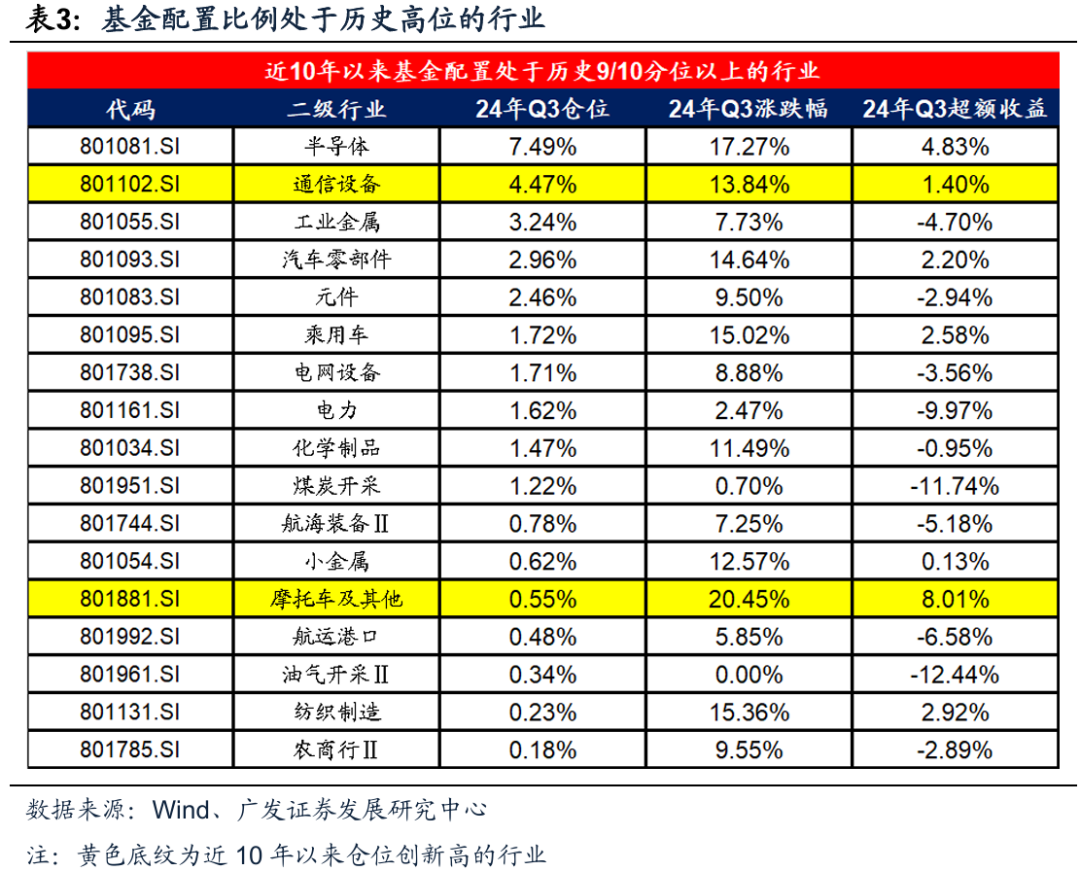

目前仓位处于近10年以来90%分位数以上的二级行业如下表。其中,24Q3仓位处于100%分位数的是通信设备、摩托车及其他。

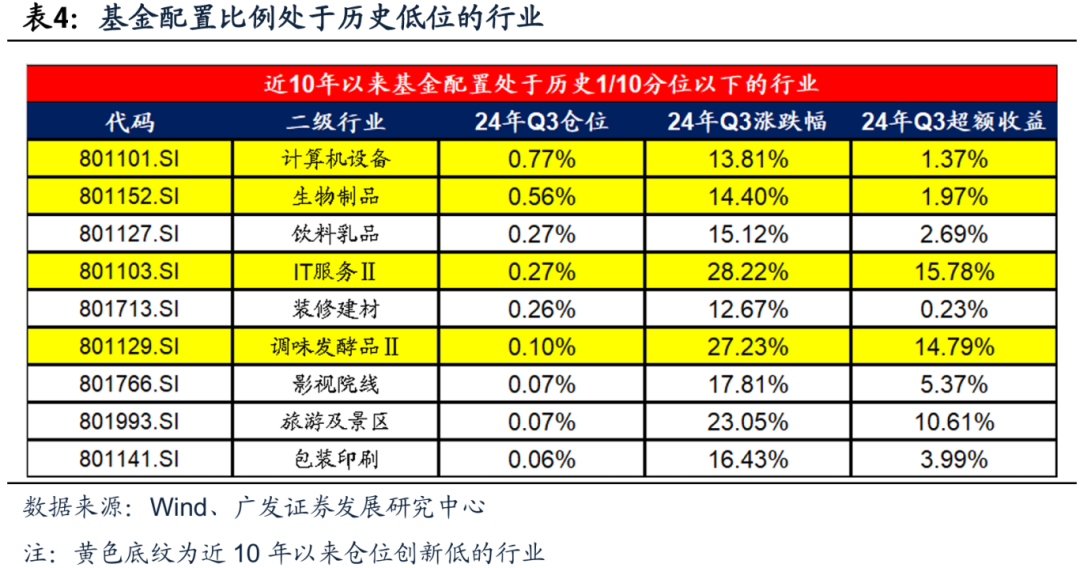

二级行业仓位处于近10年以来10%分位数以下的行业如下表。其中,处于0%分位数的是计算机设备、IT服务、调味发酵品、生物制品。

从2024年三季度末来看,基金相对行业自由流通市值占比,一级行业超配了9个行业,超配幅度最大的是家用电器。24Q3基金超配幅度最大的行业:家用电器、通信、电力设备、电子、食品饮料、汽车、医药生物、国防军工。

24Q3大多数行业配置比例相对于其自由流通市值处于低配状态。24Q3基金低配幅度最大的行业有:建筑装饰、非银金融、商贸零售、钢铁等。

(二)【景气成长类】:科创维持高位,赛道关注新能源、军工

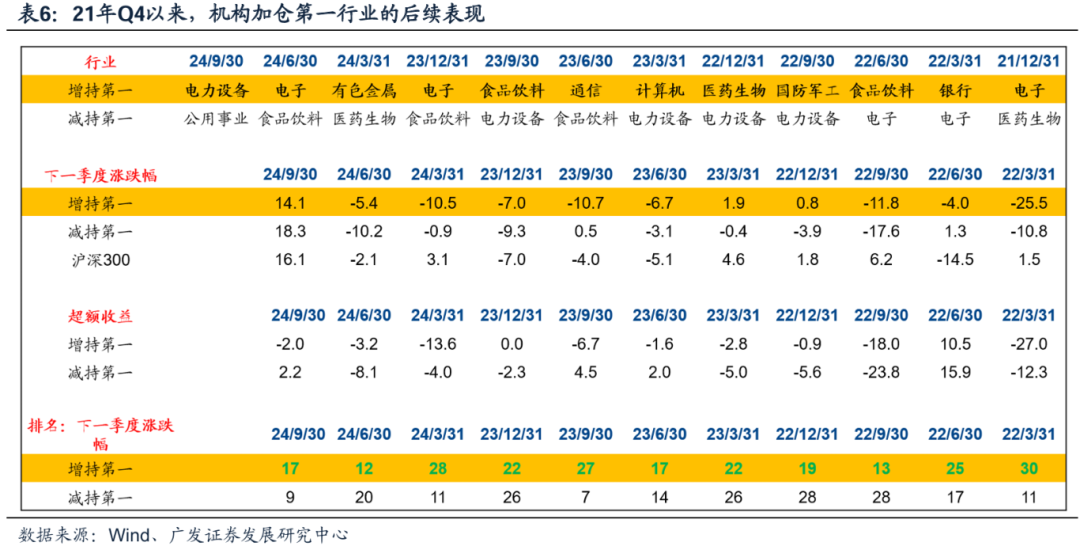

上个季度我们曾讨论了一个比较受关注的、不成文的规律——单季公募基金增持第一的行业,下个季度的表现往往欠佳。

下表可见,21Q4以来,市场弱势且缺乏增量资金的环境下,单季度加仓幅度最大的板块,往往短期承受压力——上个季度公募基金单季大幅增持电子,Q3季度表现依然没有逃脱这个规律。

不过,对于对于其中后续有订单、有产业趋势印证的行业(如23Q2的光模块、23Q4的电子),持仓拥挤度对于股价的扰动在一个季度以内,甚至对于个别龙头公司的股价没有实质影响。

这个季度对于【景气成长类】资产最大的配置变化,是新能源成为Q3单季增持第一的行业。在全基(剔除主题基金)低配1年后,市场逐步留意细分环节基本面的悄然变化,风、光、车、储均有增持。

结构来看,在开始底部加仓、且当前仍在低配或平配状态的环节是:光伏电池组件、硅片、硅料、光伏辅材、风电整机。

TMT产业链基本上维持在配置高位,科创芯片继续配置创新高。

电子配置比例较上个季度小幅下降0.5%、目前仍在处于所有行业配置比例第一位。通信配置比例继续小幅提升。

细分产业链环节来看,主要加仓了科创芯片、模拟芯片、SOC、半导体设备等,减仓了NV链。

军工在全基低配接近一年后,本季度也迎来了加仓。结构上主要加了航空装备、军工电子、地面兵装。

医药配置比例仍在下降,剔除医药基金后全基对于医药的配置比例约2%回到历史较低水位。结构上已经有连续加仓化学制药、底部加仓CXO的迹象。

(三)【景气成长类】:出口链作为三季报的结构性高景气,仍在高位加仓

以典型代表公司为样本,出口链条整体的配置比例再创历史新高,已到12.8%;剔除股价因素,Q3基金维持主动加仓。

结构来看,包括手工具/电动工具、家居、工程机械、纺织、跨境电商、轮胎、摩托车、汽车零部件、逆变器等,都有不同程度的配置抬升。

(四)【稳定价值类】:资源品、电力下降,银行、固废上升

红利资产Q3出现分化。

全球定价主导的资源品行业难免受到海外预期波动的影响,由于全球经济及美国大选的不确定,铜、油、金配置自历史高位减仓。

Q3末政策预期的变化也带来了一些核心红利资产的配置出现松动,其中电力、动力煤、运营商、铁路公路,都出现了不同程度的减持。

剔除股价后,电力是减仓幅度最大的二级行业,超配比例已回到历史中枢偏下的位置。

此前筹码压力相对较轻的银行、以及部分行业格局改善的潜在红利标的,反而因筹码压力较小,本季度继续得到了基金的增持。

银行此前一直呈现出“越涨越卖”的特点,本季度得到了真实的加仓。

还有部分格局优化→减少开支→FCFF改善的红利扩散品种,也在底部迎来1-2个季度的加仓,如固废、聚氨酯、钛白粉等。

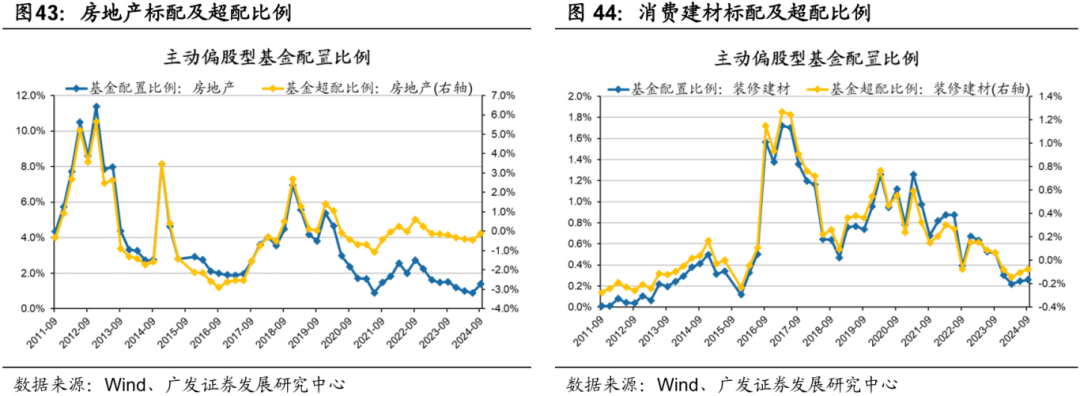

(五)【经济周期类】:政策引导仓位的再均衡

三季度末政策预期先行,公募对【经济周期类】资产也进行了底部增持,加仓思路更多聚焦在“政策驱动”的领域,如地产链、设备更新&以旧换新等,而对于财政发力带动的纯内需品种,市场仍未扭转减仓趋势(如白酒/服务业等)。

公募底部加仓地产链条,比如房地产(7个季度来首次加仓)、消费建材(底部连续两季度加仓)、厨电等。

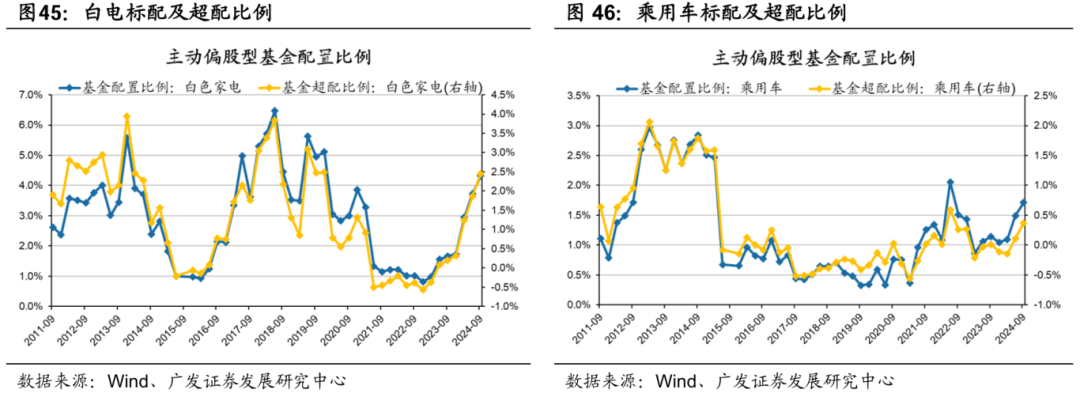

此外,三季度已率先发力的【设备更新&以旧换新】,相关的产业如白电、乘用车、重卡等,也均得到了不同程度的公募增配。

其中白电也受到了外需的带动,是内外需共振的交集,已连续加仓7个季度,仓位已接近19年高点。

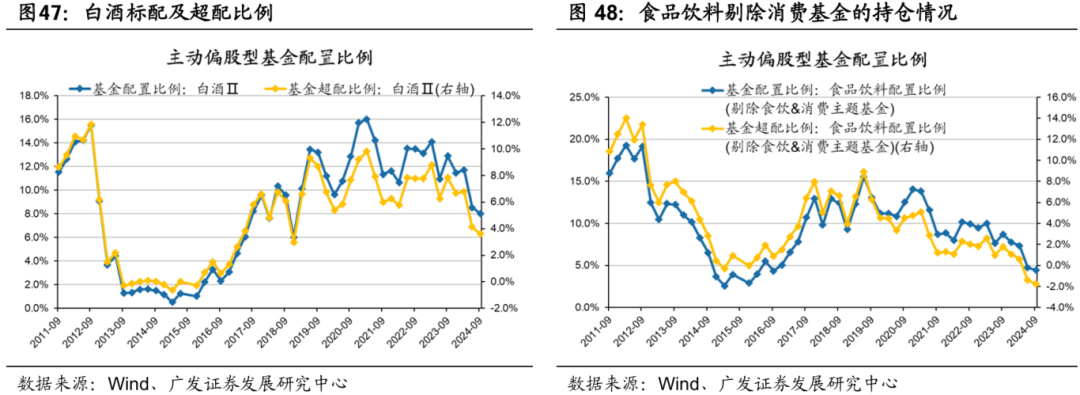

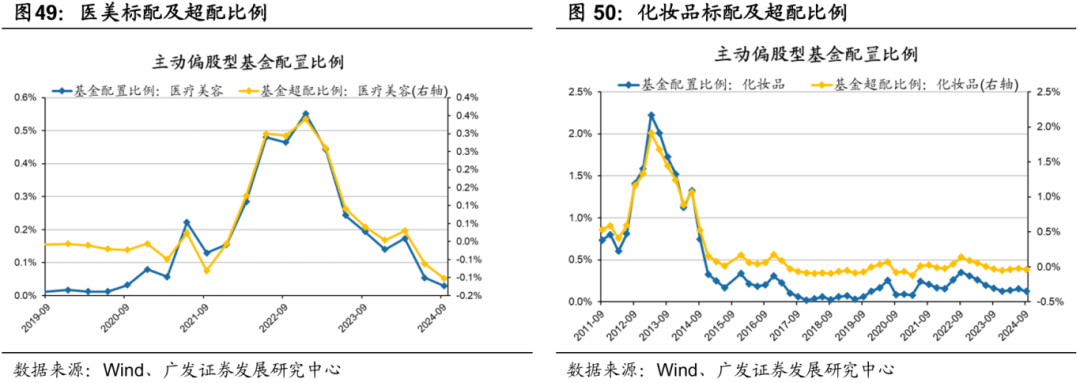

仍需要基本面的进一步确认、内需敞口更大的广谱消费品,基金仍在减仓趋势中,比如白酒、服务业(旅游及景区/医美/化妆品/一般零售)等。

特别地,剔除主题基金后,全基对于食品饮料的配置已经回到低配,上一次出现则是2016年Q3。

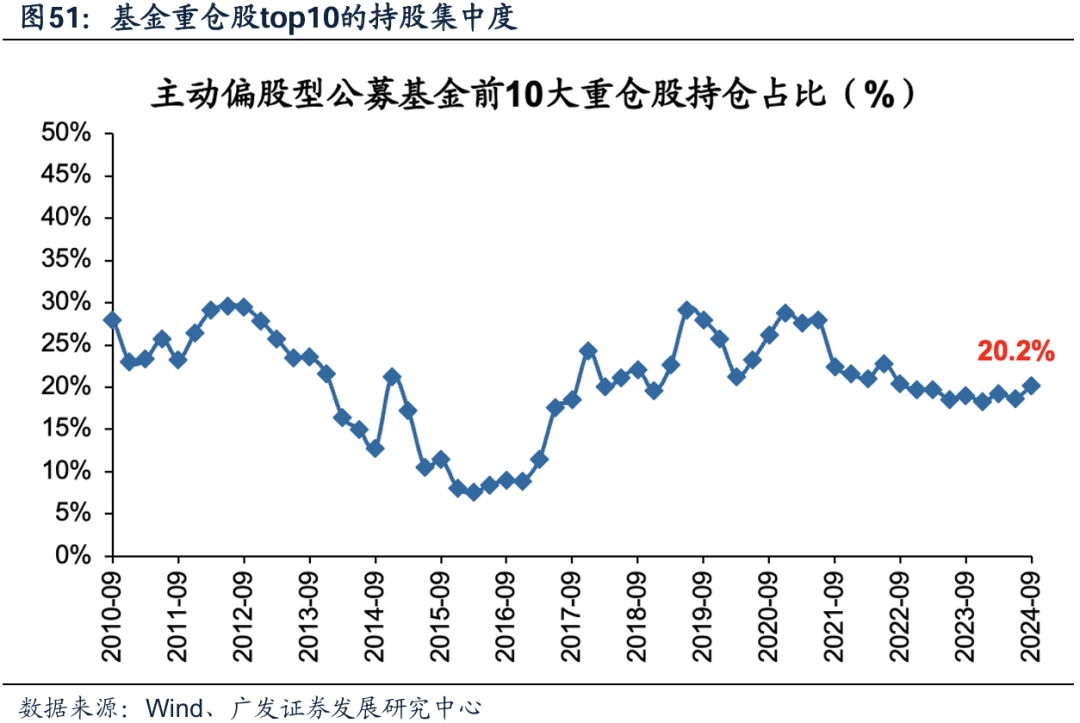

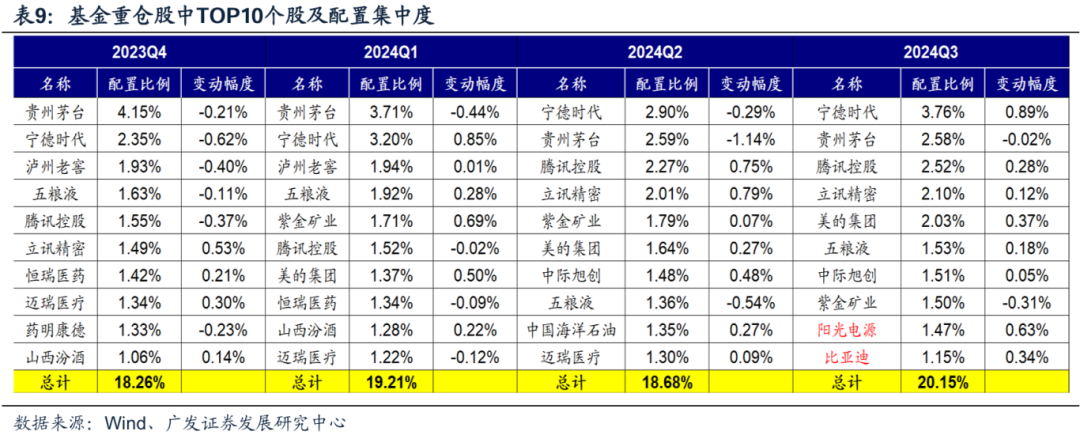

五、个股配置:持股的共识度有所上升

24Q3基金重仓股中top10的持股比例约为20.2%,持股集中度较上季度回升。

基金重仓最多的公司中,新进入前十排名的重仓公司为阳光电源和比亚迪,而中国海洋石油和迈瑞医疗退出前十大。

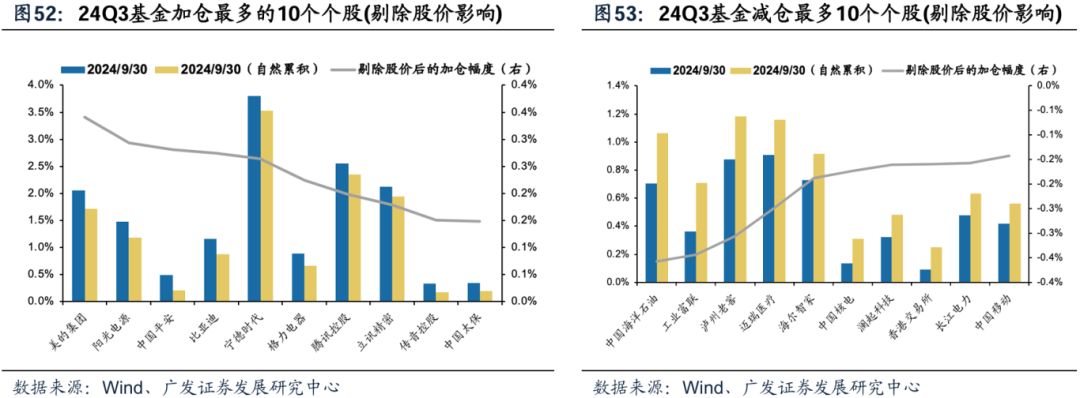

剔除股价涨跌影响看,主动偏股型公募基金24年Q3加仓最多的个股是美的集团、阳光电源和中国平安等;

24年Q3减仓最多的个股是中国海洋石油、工业富联、泸州老窖等。

六、风险提示

基金三季报仅披露十大重仓股,反映的信息不够全面;灵活配置型基金中股票的配置比例不稳定;基金配置仅反映过去信息,对未来的指引意义有限;部分投资产业类的基金(如医药基金等)规模日益增长,会对行业配置数据产生一定影响。

本文来源自“广发策略”公众号,智通财经编辑::蒋远华。

扫码下载智通APP

扫码下载智通APP