克而瑞:10月土地市场持续低位 市场热度有所分化

智通财经APP获悉,克而瑞地产发文称,10月土地市场持续低位,市场热度有所分化,杭州、扬州等城市单月溢价率超10%,但多数城市土地仍以底价成交为主。企业新增货值百强门槛值为45亿元,同比下降19%,降幅收窄明显,但投资百强拿地总金额7127亿元,同比下降仍超过四成。销售百强房企整体拿地销售比保持在0.15,下半年以来拿地格局基本保持稳定。目前房企投资保持谨慎态度,非核心城市、核心区域地块房企参拍积极性依然不高。

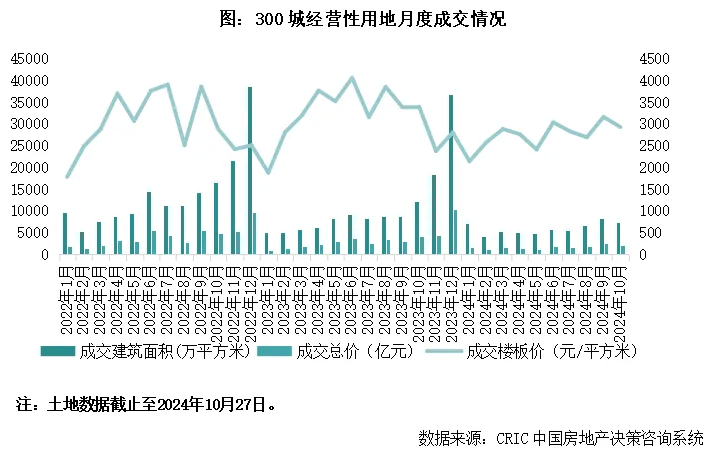

土地市场持续低位 热度持续分化

截止10月27日,全国300城经营性土地成交7370万平方米,环比(上月同期)上升14%,但同比下降32%。受高能级城市地块成交占比下降影响,本月平均楼板价下降至2928元/平方米,环比减少7%。

10月平均溢价率3.8%,较上月全月下降0.3个百分点。本月各地土拍表现依旧分化,仅杭州、扬州、义乌等城市单月平均溢价率突破10%,多数城市土地仍以底价成交。

拿地金额TOP100投资额同比降41%

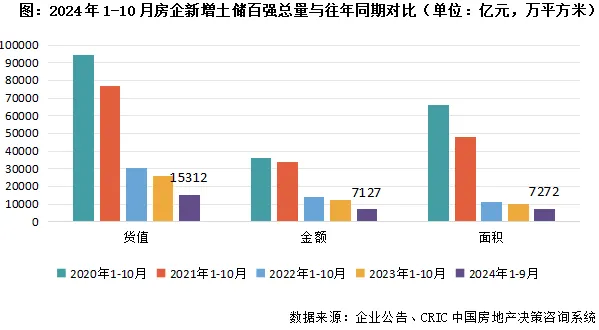

截止10月末,新增土储货值百强门槛值为45亿元,同比下降19%,降幅收窄10个百分点,新增总价百强门槛值为18.9亿元,同比下降23%,新增建面百强门槛值为35.8万平方米,同比降幅为2%。

前十月有16家房企拿地金额超百亿,其中保利发展、绿城中国拿地金额超过400亿元,建发房产、 越秀地产和华润置地超过300亿元,企业投资金额依然出现断层情况。

总量方面,1-10月新增货值、总价和建面百强的总额分别为15312亿元、7127亿元和7272万平方米,同比分别下降40.5%、42.1%和28.4%,降幅与上月末基本持平。

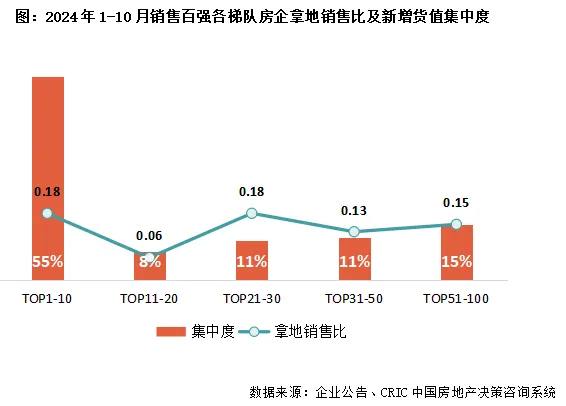

百强房企拿地销售比维持0.15低位

截止至10月末,百强房企拿地销售比仍为0.15,下半年以来拿地销售比基本保持恒定,整体的拿地格局也基本稳定。

分梯队看,仍以TOP1-10、21-30强房企拿地销售比最高,均为0.18,后50强房企的拿地销售比0.15,11-20强房企拿地积极性最低。

集中度同样保持高位:十强房企占据55%的新增货值,11-20强货值占比8%,21-30强货值占比11%,前30强房企合计占据新增货值七成以上。

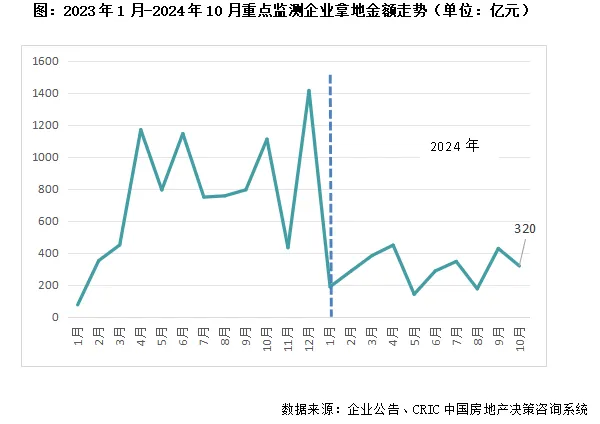

10月典型企业投资金额同环比分别下降71%和25%

10月企业投资依旧保持谨慎态势,拿地金额TOP100中不足两成企业单月有新增土储入账。而重点监测30家房企单月投资金额为320亿元,环比下降25%,未能延续9月底部回升之势,同比下降74%,降幅比9月份扩大27个百分点。

其中,仅保利发展、华润置地、绿城中国三家企业单月拿地超过50亿元,拿地集中在上海、广州、杭州等核心城市的核心板块。

1-10月销售百强(全口径)投资金额约4893亿元,有近五成房企2024年以来投资处于暂停态势。此外,前十月已拿地的企业中,有近58%的企业投资额同比下降,华润、招商、中海等仍在拿地的头部央企同比跌幅均在50%以上。

房企投资继续保持谨慎态度

本月土地市场延续了整体清冷的态势,仅个别城市成交溢价率突出,冷热分化的趋势延续、且颗粒度逐渐细化。即使目前楼市政策持续宽松,但积极效果集中体现于核心城市的市区、城市中心的优质项目,对非核心城市、或核心城市的郊区项目,带动效果仍不明显。因此非热点区域地块对于房企的吸引力持续下降,最终大概率底价成交。

从企业视角来看,在资金相对紧张的当下,拿地的主力依然是央国企和城投,民企竞拍积极性仍相对较低。

扫码下载智通APP

扫码下载智通APP