克而瑞地产:10月一二手房价环比降幅收窄 预计楼市供求关系将持续回稳

智通财经APP获悉,克而瑞地产研究发文称,11月15日上午,国家统计局公布了前10月宏观经济和房地产行业数据。地产行业层面,得益于中央和地方政策面“稳市场”的有力推进,商品房销售面积、金额显著转好,新开工、开发投资低位维稳,竣工规模出现积极信号,一二手房价环比降幅收窄,11个重点城市二手房价出现转增。对于开发投资和新开工而言,得益于闲置土地收储和土地增值税减免的落地,行业开发投资热情将有所回升,预计新开工面积、开发投资增速均有望出现边际好转。

聚焦行业数据,克而瑞地产认为,11月销售、竣工等指标有望持续改善:11月各项利好新政仍在持续推出,一二手置换链正在持续恢复,预计商品房销售面积、金额将延续年内高位,累计同比降幅将进一步收窄,行业资金面的改善也将推进竣工指标持续好转。

政策利好促供求信心回升 商品房网签成交同比回正

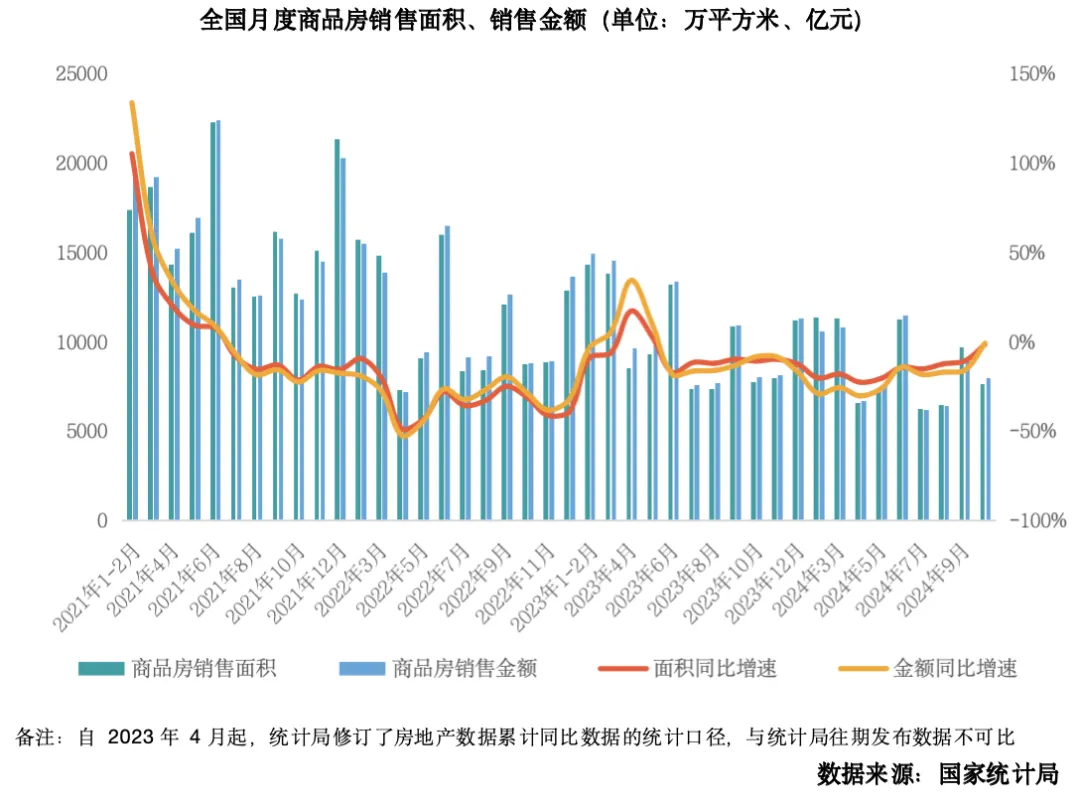

10月国庆期间企业营销力度明显加强,销售规模显著转好,再加之月内增量政策的扶持,随着购房者信心的回归,核心地段的高品质住宅和高性价比刚需产品销售明显转好。据住建部公布网签数据,10月份我国商品房成交同比实现上升,自去年6月份以来连续下降后首次实现增长。就统计局数据来看,前10月销售面积和金额分别减少15.8%和20.9%,降幅较前9月收窄了1.3和1.8个百分点。

10月新房市场的如期回升,首先是得益于政策面的转好,月内国新会接连三度发声稳地产,“四取消、四降低、两增加”组合拳行之有效地提振了市场信心,其二各地高品质住宅进入密集开盘销售期,促成了大量观望改善客群的需求释放,其三,企业端也很好地抓住了本月的营销机会,推盘积极性和营销力度明显加强,月内典型城市平均开盘当日去化率达到三分之一,较上个月提升了6个百分点。

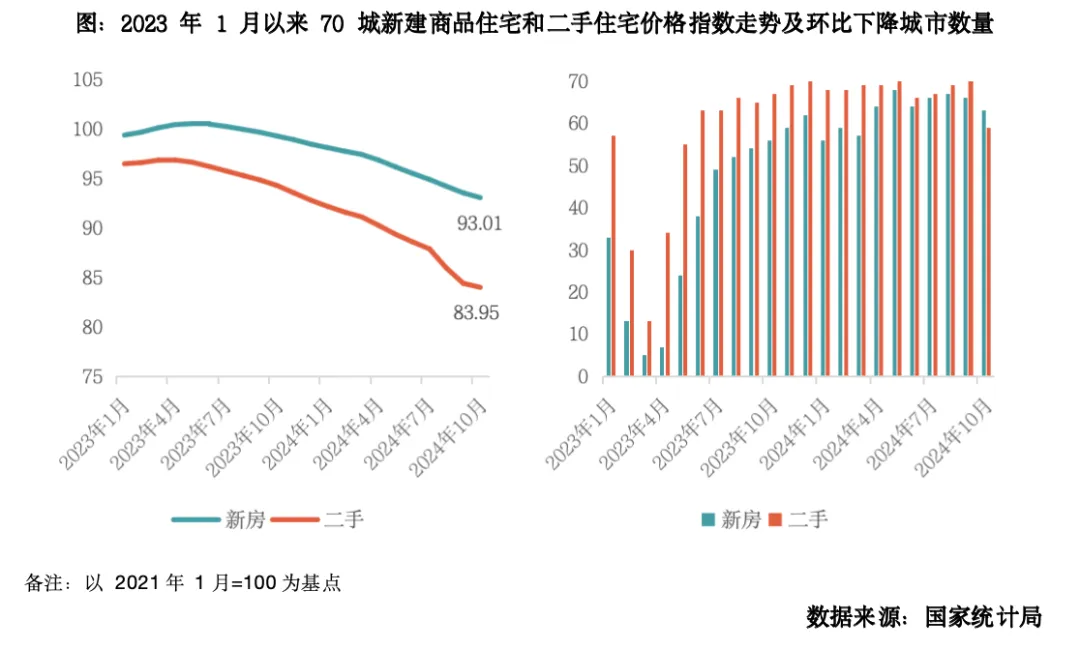

70城一二手住宅销售价格下跌趋缓 11市二手房价环比转增

以2021年1月为基点来看70城新建商品住宅和二手住宅价格指数走势,10月份房价下跌趋势明显趋缓。新房整体较2021年初下降7.0%,二手房较2021年初下降16.1%。一手房环比下降5.1%,月内环比上涨城市数量增加3个,二手房环比下降4.8%,月内有11个城市房价环比转增,是2023年下半年以来,二手房房价环比上升城市最多的一个月。

事实上,10月份重点二线城市二手房成交面积环比增长30%,而新房成交面积环比增长40%,一手房成交规模的转好速度明显好于二手房。2021以来二手房成交份额攀升的根本原因,除了存量房规模的不断攀升以外,主要还是受行业预期转冷影响,部分家庭选择减少持有住房数量,导致卖二手房、买一手房的交易链条中断所致。如今随着行业预期的转好,以及资产配置的完成,再加之各地加强高品质住宅新房建设,随着改善需求的回流,一手房成交占比回升正是理所应当。但从房价角度来看,相比面对压力的一手房供给端,二手房房东在价格上更为敏感,再加之前期房价跌幅更深,因此在市场回暖期中,房价环比指数的环比回升较一手房也更为突出。

新开工低位持稳 竣工面积同比降幅大幅收窄

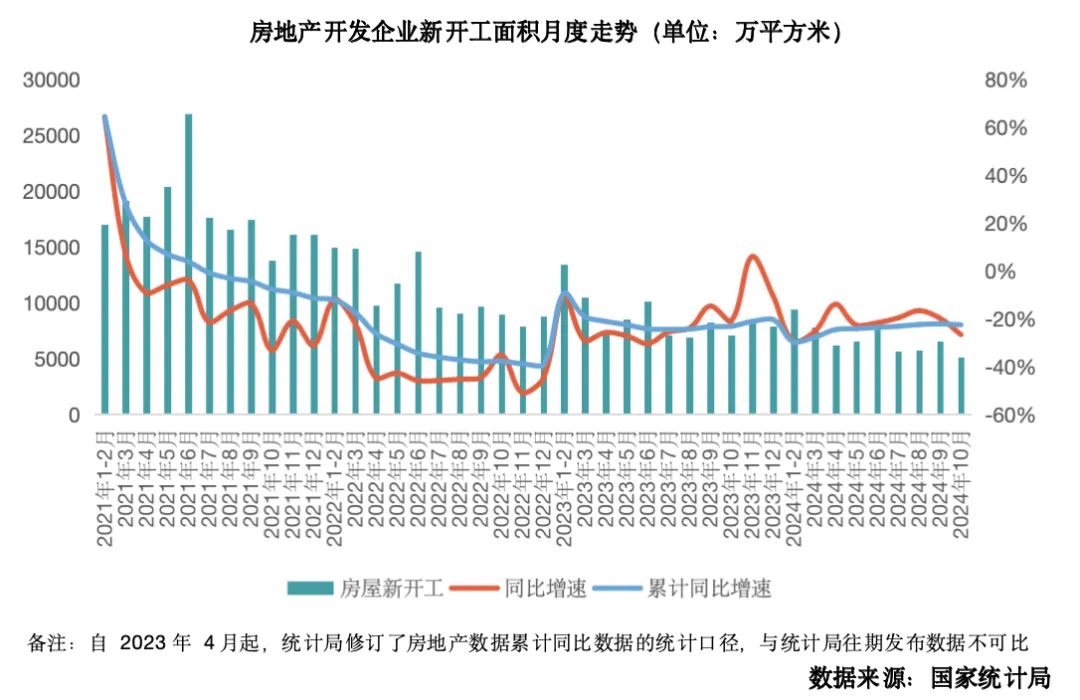

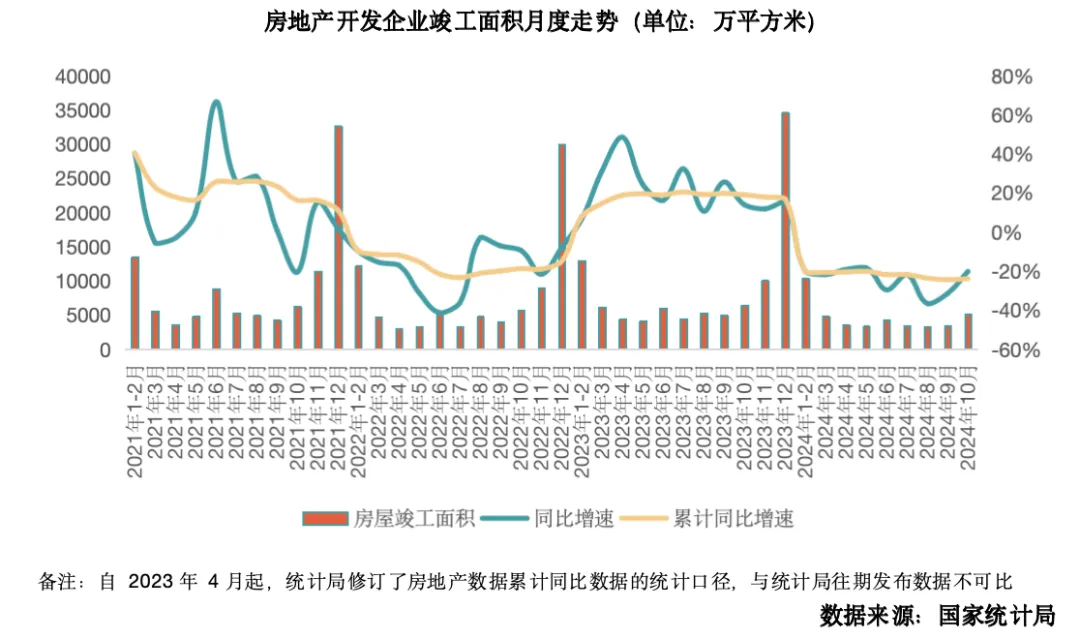

1-10月份,房地产开发企业房屋施工面积720660万平方米,同比下降12.4%。房屋新开工面积61227万平方米,下降22.6%。其中,住宅新开工面积44569万平方米,下降22.7%。房屋竣工面积41995万平方米,下降23.9%。其中,住宅竣工面积30702万平方米,下降23.4%。

本月新开工面积同比低位维稳,竣工面积降幅同比降幅明显收窄。

前10月新开工面积同比降幅稳定在二成左右。当前行业仍处于去库存、稳市场的关键时期,在施工面积回落到合适规模之前,新开工的持续低位有利于行业发展预期的持续稳定。

10月房企竣工面积为5179万平方米,环比增加51%,同比下降20%,同比降幅收窄11个百分点。累计同比下降23.9%,较前三季度收窄了0.5个百分点。月内工程进度的快速推进,除了10月份的季节性因素之外,也是得益于地方“保交楼”的快速推进。不过相较销售数据的同比止跌而言,竣工面积受施工工期、前期开发规模等因素影响较大。随着政府化债资金的投放、土地收储的执行,随着行业资金面的转好,竣工面积同比指标有望在年末持续改善,并助力行业发展预期进一步企稳。

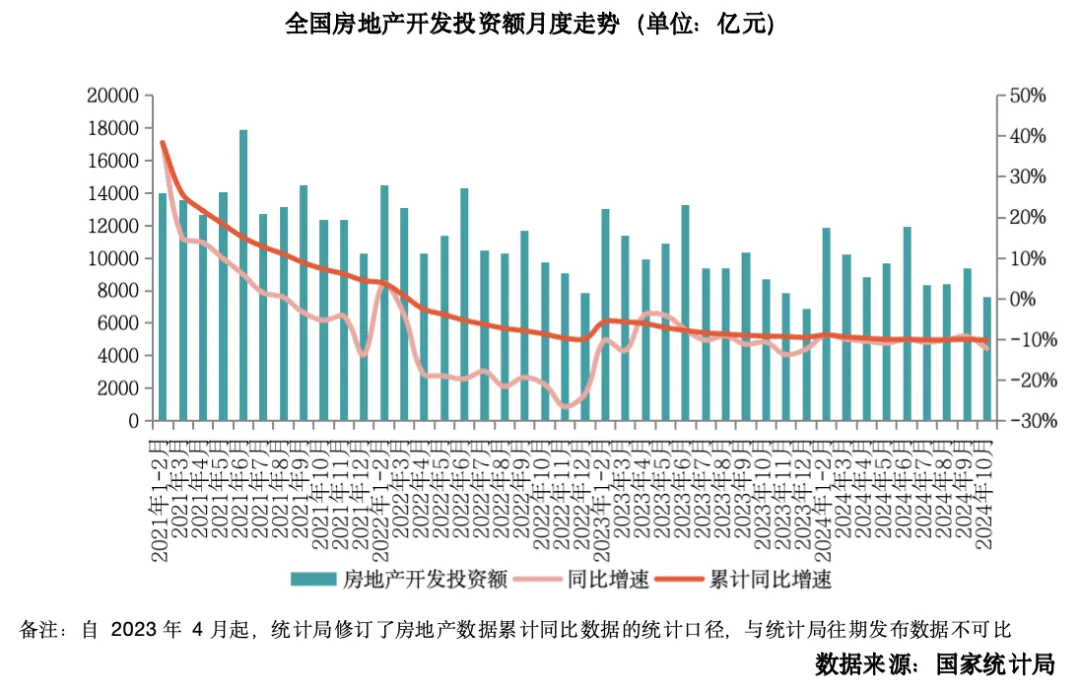

前10月投资额同比降一成 存量土地开发降速促供求平衡

1-10月,全国房地产开发投资86309亿元,同比下降10.3%,降幅较前三季度扩大0.2个百分点。但本月土地成交规模延续回升,10月全国300城经营性土地成交面积10708万平方米,环比增长29%,年内首次突破1亿平方米。开发投资与土地成交规模走势的相悖,一方面是由于部分期内成交土地尚未转化为投资额统计口径,另一方面也说明存量土地的开发力度正在持续下降,开发投资额增速的适度回落,意味着广义存量形成新房供应的减缓,有利于行业供求关系加速恢复平衡。

综上,克而瑞对于后市给出如下判断:预判11月,基于中央及地方层面利好政策不断,尤其是财政部在三方面减免税费,对一二手房、企业与购房者均带来实质性利好,促进购房置换、增强企业投资信心,再加之国土资源部关于土地收储的相关文件的印发,为各地运用专项债券用于土地储备,启动开展收回收购存量闲置土地提供政策指导和工作依据,也在加快扭转行业库存风险预期。

结合11月上半月成交走势来看,重点城市交易规模、开盘去化仍维持在年内高位。再加之10月份以来重庆、广州等重点城市二手房成交占比出现下降,高品质住宅的上市为新房市场迎回了更多购房需求,预计年末购房者信心将稳步提振,新房市场供求关系将持续回稳。

扫码下载智通APP

扫码下载智通APP