克而瑞地产研究:传统营销旺季结束 11月商品房住宅供应重回年内低位

智通财经APP获悉,克而瑞地产研究表示,11月因“金九银十”传统营销旺季结束,房企推盘积极性稳步回落,为年内次低。总体来看,11月商品房住宅供应稳中有降,重回年内低位,房企推盘积极性一般,不过因推盘仍以主城区改善为主,整体市场热度或将小幅微降。目前来看,整体市场仍处于脉冲式复苏阶段,核心一线城市得益于供给缩量提质,叠加新政效应延续,整体市场热度有望稳中有增;相较而言,无实质性利好的二三线城市,随着房企折扣力度收回,楼市行情大概率复归理性,环比持降。

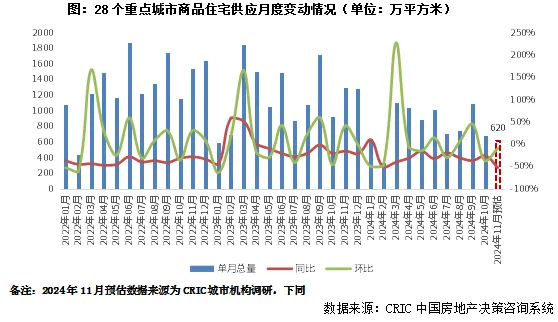

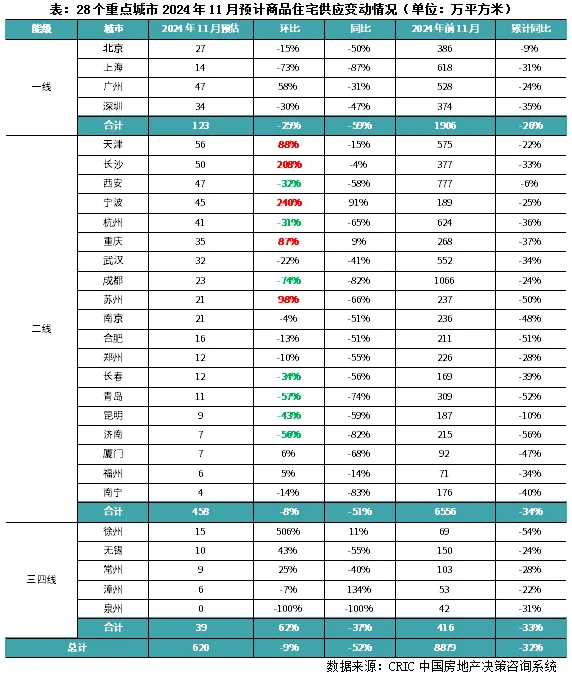

克而瑞地产研究指出,据CRIC调研,11月28个重点城市预计新增商品住宅供应面积620万平方米,环比下降9%,同比下降52%,绝对量仅高于2月。一线高位回落,累计同比降幅扩大至26%;二线供应稳中微降,环比下降8%,同比下降51%;三四线供应逆势上扬。

01规模:11月28城供应同比腰斩回归年内次低,一线高位回落环降25%

11月因“金九银十”传统营销旺季结束,房企推盘积极性稳步回落,为年内次低。据CRIC调研,11月28个重点城市预计新增商品住宅供应面积620万平方米,环比下降9%,同比下降52%,绝对量仅高于2月。

分能级来看,一线高位回落,同环比齐跌59%和25%,累计同比降幅扩大至26%。其中北京、上海、深圳供应量较10月环比持降,上海降幅最为显著,11月预计供应量将不足15万平方米,与2月基本持平,预期入市房源量不足1300套。仅广州一城环比持增,增幅高达58%,因而广州累计同比降幅持续收窄至24%。

二线供应稳中微降,环比下降8%,同比下降51%。绝对量来看,天津、长沙等单月供应量突破50万平方米。从变化情况来看,显著回落城市大体可以分为以下两类:一是前期热点城市西安、杭州、成都等,经历了前期的供应放量,叠加近期新房成交增长动能有转弱迹象,因而房企推盘积极性略有回落;二是青岛、昆明、济南、长春等则源于行情低迷,“以销定产”模式下房企推盘积极性并不高涨。而天津、长沙、宁波、重庆、苏州等环比出现了大幅回升,放量显著。

三四线供应量环比大增62%,同比下降37%。徐州、无锡、常州等迎阶段性放量,而漳州、泉州供应普降,泉州预期0供应,因低迷行情影响,仍处于去库存阶段。

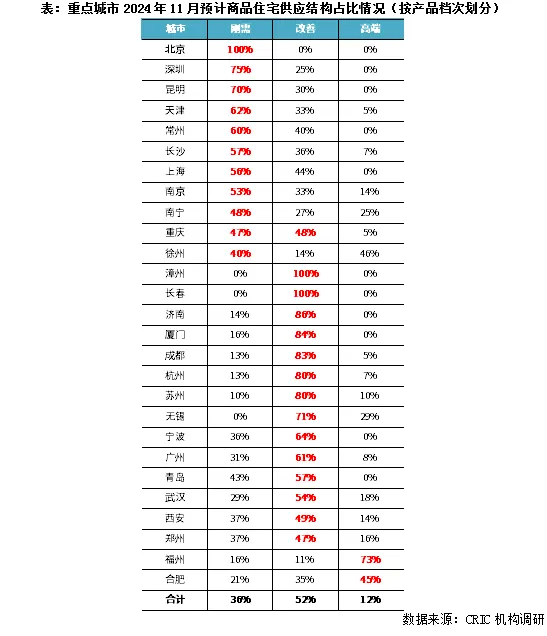

02结构:供应主城改善为主,刚需为辅,京沪深等刚需供应占比上升

而从供应结构各产品档次分布来看,重点城市刚需、改善、高端占比结构为36%、52%和12%,呈现出以改善为主,刚需为辅的供应结构。

分城市来看,(1)北京、深圳、昆明、天津、常州、长沙、上海、南京等城市刚需产品供应占比都在50%以上,北京、上海、深圳等核心一线城市新政出台对刚需客群促进作用显著,因而房企都加强了对刚需产品的供应比例;而昆明、天津等城市当前主要以刚需客为成交主力,房企推盘偏好刚需产品也迎合主流需求。(2)漳州、长春、济南、厦门、成都、杭州、苏州、无锡、宁波、广州等依旧以改善作为供应主力,占比均在6成以上。(3)重庆刚需和改善供应占比“不分伯仲”,均在4成以上。(4)福州、合肥等高端产品占比显著上升,达到73%和45%。

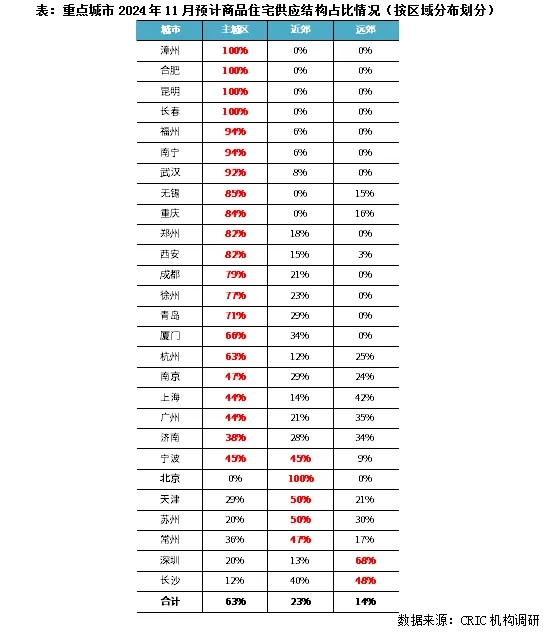

从供应结构各项目区域分布来看,重点城市主城、近郊、远郊占比结构为63%、23%和14%,本月供应重心仍集中在主城区,近郊次之,远郊最少。

分城市来看,(1)漳州、合肥、昆明、长春、福州、南宁、武汉、无锡、重庆、郑州、西安、成都、徐州、青岛等主城占比均在7成以上。(2)北京、天津、苏州等则以近郊项目为主,占比均在5成及以上。(3)宁波供给结构兼顾了主城和近郊。(4)少数城市诸如深圳、长沙等远郊还将持续加大供货量。

03预判:11月供给约束+新政提振效应递减,来访认购热度预计将小幅回落

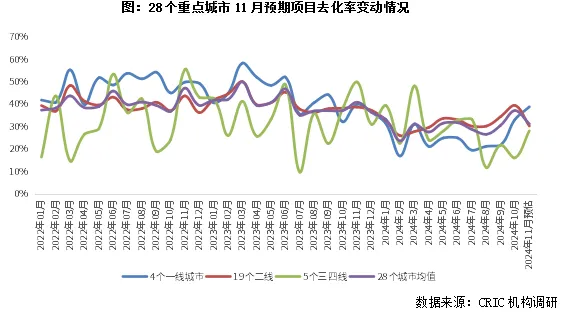

盘点了11月供应,结合当下各城市的成交特征,来对后市进行一个简单预判:11月供应稳中有降,达到年内次低,可以看出,房企推盘积极性一般,受供给约束影响,市场热度预期小幅回落,据CRIC监测数据,28个重点城市11月预期项目平均去化率31%,较10月环比下降6个百分点。值得关注的是,一线得益于供给缩量提质,增加了刚需盘占比,叠加新政效应延续,整体市场热度有望稳中有增,11月预期去化率达到39%,与去年11月平均去化率41%基本持平。

克而瑞地产研究结合不同城市11月推盘所处区域,依据2024年以来各区域板块历史去化情况进行合理预估,多数城市在10月成交放量之后,11月会进入小幅调整期,环比降幅多集中在2成以内,郑州、福州、厦门等弱二线城市或将出现明显下滑,主要和推盘结构和当前低迷的行情走势密切相关;上海、深圳等新政效应延续,新房成交或将持稳;少数城市诸如成都、长沙、长春、青岛等预期市场热度小幅上扬。

扫码下载智通APP

扫码下载智通APP