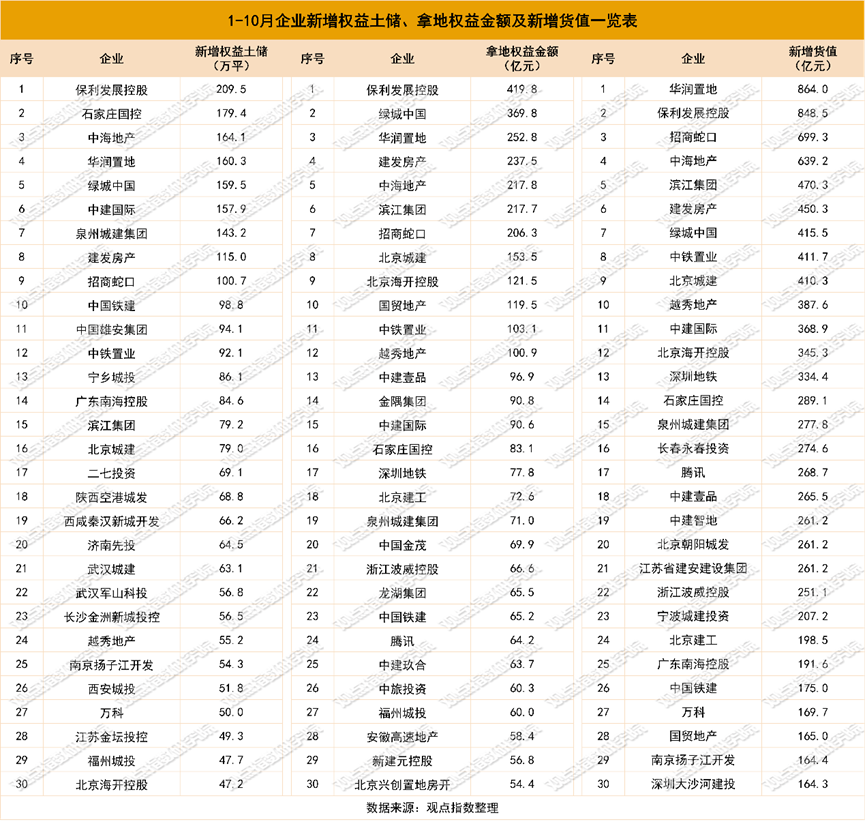

观点指数:1-10月权益拿地金额200亿以上的仅有七家企业

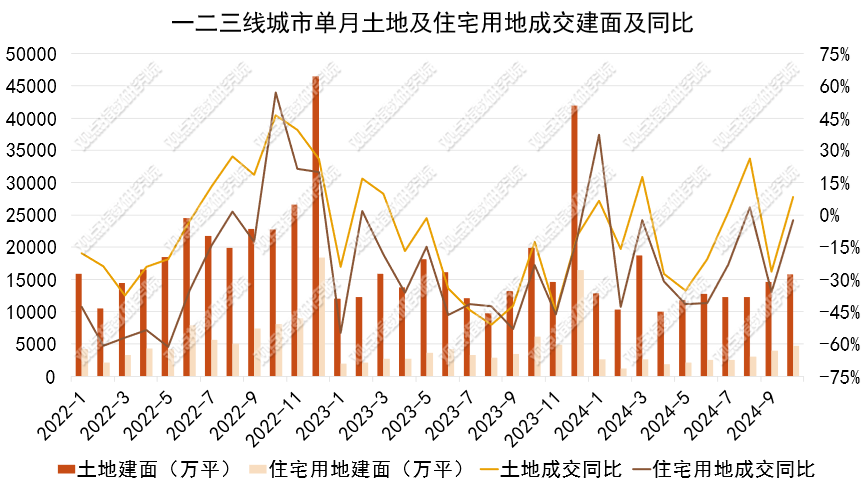

智通财经APP获悉,近日,观点指数发文称,1-10月前50房企新增土地建面4078.56万平米,同比下降40.51% 。权益拿地金额200亿以上的仅有七家企业,100亿到200亿之间的仅有五家。城市推地成交积极,预期土地收入环比增加。一二三线城市成交住宅用地723宗,成交土地规划建筑面积4720.31万平方米,环比上升19.55%,同比下降24.24%。预计不少城市在年底前持续提高成交,增加土地收入。

一二三线城市供应环比上升,限价条件放宽。一二三线城市供应住宅用地3993.72宗,供应土地规划建筑面积7444.66万平方米,环比上升16.95%,同比下降13.65%。值得注意的是,北京丰台区万泉寺村棚户区地块是3年多以来北京首个未设置地价上限和商品住房销售指导价的地块。开发商未来在销售房产时自由定价的空间更大,更有利于开发商打造不同价格体系的产品,满足购房者多层次的需求。

城更加速,城改支持范围扩大到近300个地级市。通知明确地级城市资金能平衡、征收补偿方案成熟的项目,均可纳入政策支持范围。按照要求,城中村改造政策支持范围从最初的35个超大特大城市和城区常住人口300万以上的大城市,进一步扩大到近300个地级及以上城市。城市更新改造体量增加和改造范围扩大,更利于通过项目投资进一步拉动企业参与改造。

1-10月前50房企新增土地建面4078.56万平米,同比下降40.51%

观点指数发布的房地产企业新增土地储备报告显示,报告期内前50房企单月新增土地建筑面积331.69万平方米,环比下降9.32%,同比下降57.68%。

数据来源:观点指数整理

1-10月前50房企新增土地建筑面积4078.56万平方米,同比下降40.51%。其中,保利发展、华润置地、石家庄国控新增全口径土地储备分别为233.18万平方米、212.49万平方米、179.38万平方米,处于领先位置。

从权益拿地金额来看,1-10月土地投资力度最大的企业为保利发展、绿城中国、建发房产、滨江集团及华润置地,权益拓储金额分别为419.84、369.78、252.79、237.54和217.81亿元。另外,滨江集团和招商蛇口紧随其后,权益拿地金额分别为217.7亿元、206.26亿元。权益拿地金额200亿以上的仅有以上七家企业,100亿到200亿之间的仅有五家。

从新增货值来看,1-10月土地货值增加最多的企业为华润置地、保利发展、招商蛇口、中海地产及滨江集团,新增货值分别为863.99、848.46、699.27、639.21和470.29亿元。

城市推地成交积极,预期土地收入环比增加

据观点指数监测,报告期内一二三线城市成交土地数量3191宗;成交土地规划建筑面积15794.27万平方米,环比上升8%,同比下降21.45%;成交总价2853.97亿元,环比上升16.96%,同比下降31.42%;成交楼面均价1806.97元/平方米,环比上升8.3%,同比下降12.69%。

数据来源:Wind、观点指数整理

住宅用地方面,一二三线城市成交住宅用地723宗,成交土地规划建筑面积4720.31万平方米,环比上升19.55%,同比下降24.24%;成交总价2106.92亿元,环比上升19.94%,同比下降36.9%;成交楼面均价4478.01元/平方米,环比上升6.46%,同比下降16.44%;平均溢价率2.46%。

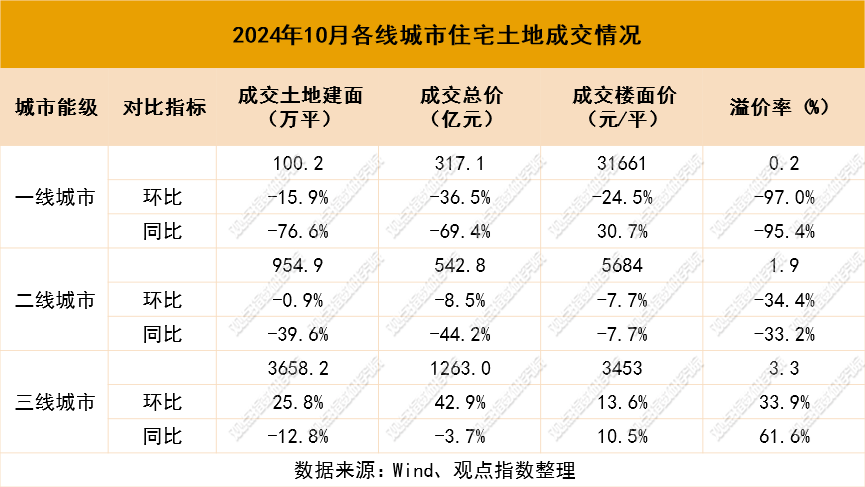

在一线城市中,10月18日-11月18日期间,北京成交7宗地块,成交面积40.08万平方米,成交价229.92亿元,2宗地块均为溢价成交。竞得企业有北京金隅集团、招商局置地、绿城中国等,其中,金隅集团在一周之内连获2宗地块。

上海第六批次土拍出让4宗地块,总出让面积约19.68万平方米,出让金约148.44亿元。仅有中海地产竞得的杨浦定海地块产生溢价,溢价率为2.32%。本批拿地企业有华润置地、中海地产、象屿地产和上海城投。可见,民营房企并未落子,投资仍显谨慎。

10月18日-11月18日期间,广州成交6宗地块,成交建筑面积30.29万平方米,成交价89.32亿元,分别由保利发展、信达地产、珠实地产等企业竞得。

其中,琶洲南三宗宅地由保利发展以底价59.01亿元包揽,总建面约13.8万平方米。3宗地块容积率都是2.5,成交楼面价都在4.3万/平左右(未扣除配建)。

期内,深圳仅成交1宗地块。该地块为前海招商街道K104-0049地块,总面积为13657.28平方米,规划建筑面积38155平方米。地块出让吸引了天健地产、绿城中国、中铁置业、招商蛇口等四家房企参与竞拍。

最终,由天健地产以14.35亿元的价格竞得该地块,成交楼面价为37610元/平方米,溢价率为16.48%。值得注意的是,该地块未设置商品房销售限价,不受“70/90”户型政策限制。

二线城市住宅用地成交的土地规划建筑面积为954.88万平方米,环比下降0.86%,同比下降39.55%;成交总价为542.8亿元,环比下降8.49%,同比下降44.18%;成交楼面价5684.48元/平方米,环比下降7.7%,同比下降7.66%。

期内主力土地成交城市包括福州、厦门、杭州、南京等。11月15日,福州一口气拍卖30幅地块,总面积911.38亩,起拍价高达132.4亿元人民币。其中,30宗出让地块中,住宅地块占据16宗,包含晋安区8宗、仓山区1宗、鼓楼和台江分别为4宗和3宗。本次打破了福州四城区土地单次供应数30幅的历史最高记录。最终,成交14宗宅地,累计总成交金额106.1亿元。

三线城市成交的住宅用地规划建筑面积为3658.16万平方米,环比上升25.78%,同比下降12.85%;成交总价为1263.04亿元,环比上升42.94%,同比下降3.71%;成交楼面价3452.66元/平方米,环比上升13.65%,同比上升10.49%。

观察期内的成交情况,在三个线级城市中,三线城市住宅土拍环比上升,环比涨幅扩大。预计不少城市在年底前不断提高成交,增加土地收入。

数据来源:观点指数整理

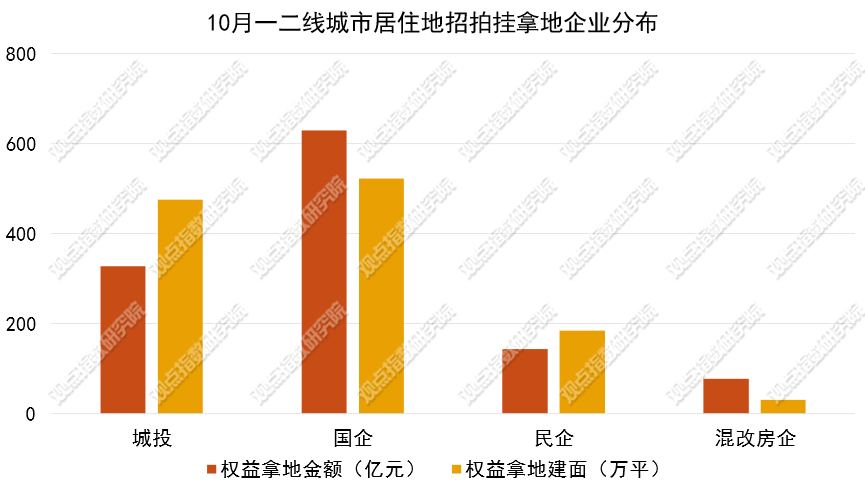

观点指数统计10月一二线城市住宅用地竞得企业的类型发现,本月国企在招拍挂拿地市场位居前列。从权益拿地金额来看,报告期内国企、城投、民企和混改房企的占比分别为53.43%、27.83%、12.14%和6.6%。

一二三线城市供应环比上升,限价条件放宽

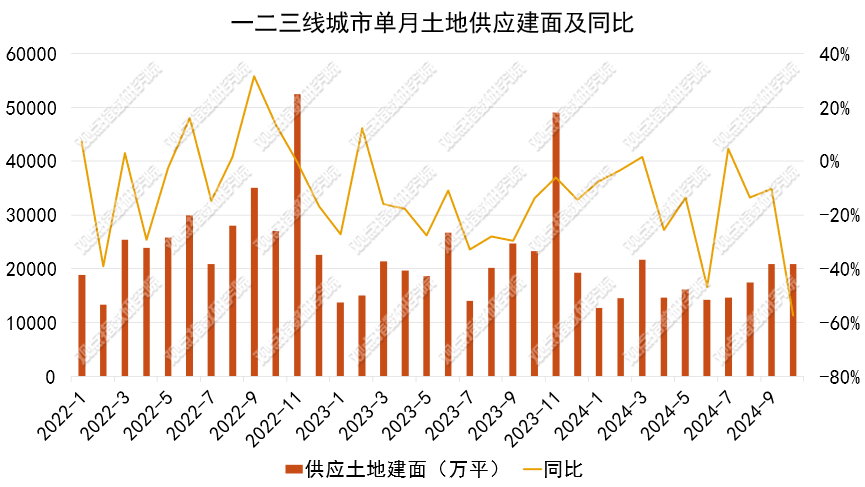

观点指数监测的一二三线城市数据显示,报告期内土地供应数量3999宗,土地规划建筑面积20847.21万平方米,环比下降0.4%,同比下降11.96%;供应土地起始楼面价2132元/平方米,环比上升23.17%。

数据来源:Wind、观点指数整理

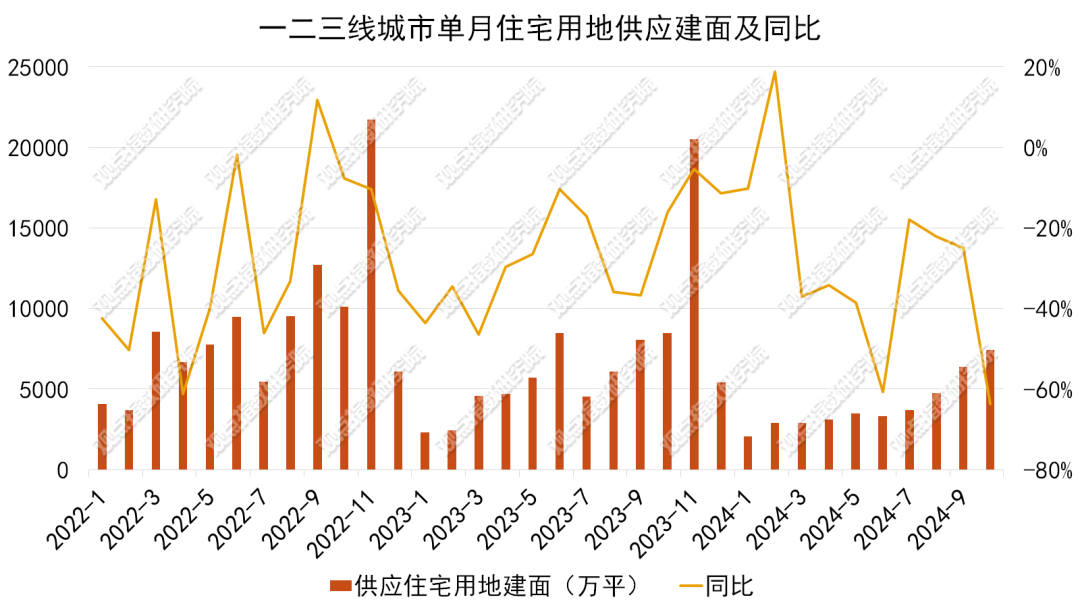

住宅用地方面,报告期内一二三线城市供应住宅用地3993.72宗,供应土地规划建筑面积7444.66万平方米,环比上升16.95%,同比下降13.65%;供应土地起始楼面价4637元/平方米,环比上升10.09%,同比上升37.07%。

数据来源:Wind、观点指数整理

期内,北京市第五轮拟供应商品住宅用地清单,共涉及7宗地,土地面积约32万平方米,建筑规模约78万平方米,计划于2024年11月30日前供应。

本轮供应项目全部位于轨道交通站点1000米范围内,其中中心城区项目5宗,分别为朝阳区3宗,丰台区、石景山区各1宗;多点地区项目2宗,分别位于昌平及经济技术开发区。

值得注意的是,北京丰台区万泉寺村棚户区改造土地开发项目FT00-0613-0024地块交易起始价110.54亿元。项目用地位于北京市丰台区太平桥街道,土地面积6.37万平方米,规划建筑面积≤17.83万平方米。该地块除起始价较高外,也是3年多来北京首个未设置地价上限和商品住房销售指导价的地块。

取消了最高限价要求,开发商未来在销售房产时自由定价空间更大,更有利于开发商打造不同价格体系的产品,一次满足多层次的购房者需求。

同期,深圳挂牌1宗商住地,位于南山区后海片区,起拍价126.5亿元,拟于12月2日15时出让,按照“价高者得”的原则确定竞得人。公告显示,该地块宗地号为T107-0107,出让面积3.4654万平方米,容积率7.59,建筑面积26.3万平方米,楼面起价48106元/平方米。

10月29日,上海发布第七批次集中供地出让公告,涉宝山区、浦东新区、虹口区、杨浦区、普陀区、闵行区、青浦区7区,共10幅地块,起始总价为256.5亿元。

11月10日,广州市一次性挂牌8宗地块,总起拍价约48.5亿元人民币。其中,5宗为涉宅地块,分别位于黄埔、白云和花都区。

此次挂牌的地块中,黄埔区双岗停车场(一期)地块最受关注,宗地面积为50415平方米,计容面积109436平方米,起拍总价为186042万元,起拍楼面价为17000元/平方米。地块位于双沙地铁站上盖,预计采取一体化盖板开发,住宅部分将与地铁相连。

据了解,双沙地铁站附近有中建海丝城阅山项目,该项目拟打造237万平方米国际滨水活力区,总投资约289亿元,总建筑面积约330万平方米。因此,黄埔区双岗停车场(一期)地块在老黄埔板块压力并不小。

报告期内,二线城市供应住宅用地233宗,供应土地规划建筑面积1461.86万平方米,环比上升17.07%,同比下降29.84%;供应土地起始楼面价6965元/平方米,环比上升33.4%,同比上升31.26%。

无锡、武汉是报告期内的主要供地城市。无锡挂牌进行中的宅地总面积约145.86万平方米,起拍总价220.76亿元。武汉进行中的宅地总面积约100.14万平方米,起拍总价90.68亿元。

报告期内,三线城市供应住宅用地932宗,供应土地规划建筑面积5823.97万平方米,环比上升17.42%,同比下降10.31%;供应起始楼面价3486元/平方米,环比上升12.2%,同比上升30.03%。

期内,二线、三线级城市土地供应环比上升。值得注意的是,期内一线城市上新了两宗百亿地块。推出优质地块本质还是为了刺激房企的投资热情。不过。大宗地块的投资金额较大,并非一般企业可以承受,单是起拍价就已经对资金实力小的企业构成门槛。

11月11日,自然资源部发布关于运用地方政府专项债券资金收购存量闲置土地的通知。通知显示,要严控增量、优化存量、提高质量,支持盘活存量闲置土地。预计未来的土地新增供应量会相应缩减,现有存量资源的利用效率会被大力提高。

城更加速,城改支持范围扩大到近300个地级市

住建部披露,2024年全国计划新开工改造城镇老旧小区5.4万个。根据各地统计上报的数据,1-9月份,全国新开工改造城镇老旧小区4.8万个。分地区看,江苏、上海、吉林、青海等4个地区已全部开工。

据央视新闻,住房城乡建设部、财政部近日联合印发通知,明确地级城市资金能平衡、征收补偿方案成熟的项目,均可纳入政策支持范围。按照要求,城中村改造政策支持范围从最初的35个超大特大城市和城区常住人口300万以上的大城市,进一步扩大到了近300个地级及以上城市。

观点指数认为,城市更新改造体量增加和改造范围扩大,更利于通过项目投资进一步拉动企业参与改造。

城市方面,武汉新城中心片区庙岭镇城中村改造(一期)项目在鄂州市华容区正式启动,标志着武汉新城最大规模的旧城改造工程正式拉开帷幕。此次改造总面积达134公顷(2123亩),涉及未拆除户数约1681户,共计5044人。拆迁改造总建筑面积约504416平方米,其中住宅面积424857平方米,商业面积72059平方米,办公面积7500平方米。

广州市规划和自然资源局披露了广州湾区新岸潭村片区控制性详细规划,标志着白云区潭村旧改项目迎来新进展。

根据规划,潭村将转型为纯居住社区,新增20块住宅用地、10块商业用地及2块中小学用地。此次规划将原本的村庄和待发展用地转变为住宅和商业用地,潭村片区规划总用地面积约234公顷,总建设量约374万平方米,规模接近4个猎德村的改造量。

期内,瑞安房地产与上海奉贤区南桥镇签署“贝港城中村”改造项目合作框架协议。“贝港城中村”改造项目位于上海奉贤新城南桥镇核心区域,整体改造范围约779.08亩,规划总建筑面积约49.7万平方米。

深圳龙岗南湾下李朗城市更新项目获批,由华润置地参与开发。项目位于龙岗区南湾街道下,项目更新单元用地面积为416056.3平方米,拆除范围用地面积281185.1平方米,开发建设用地面积166209.9平方米,规划容积966833平方米。此次更新项目将包含住宅、商业、办公及旅馆业建筑等多种功能,其中住宅面积为834778平方米,包括保障性住房88839平方米。

扫码下载智通APP

扫码下载智通APP