美国11月就业大幅改善 降息节奏怎么看?

事件:北京时间12月6日21:30,美国公布11月非农就业数据。

核心观点:美国11月就业数据明显改善,主因飓风+罢工扰动消退,劳动力市场韧性仍强。2025年美国经济大概率确认软着陆、下半年有望触底回升。美联储12月大概率降息25bp,预计2025上半年间隔式再降50bp;下半年若美国经济回升,可能阶段性停止降息。

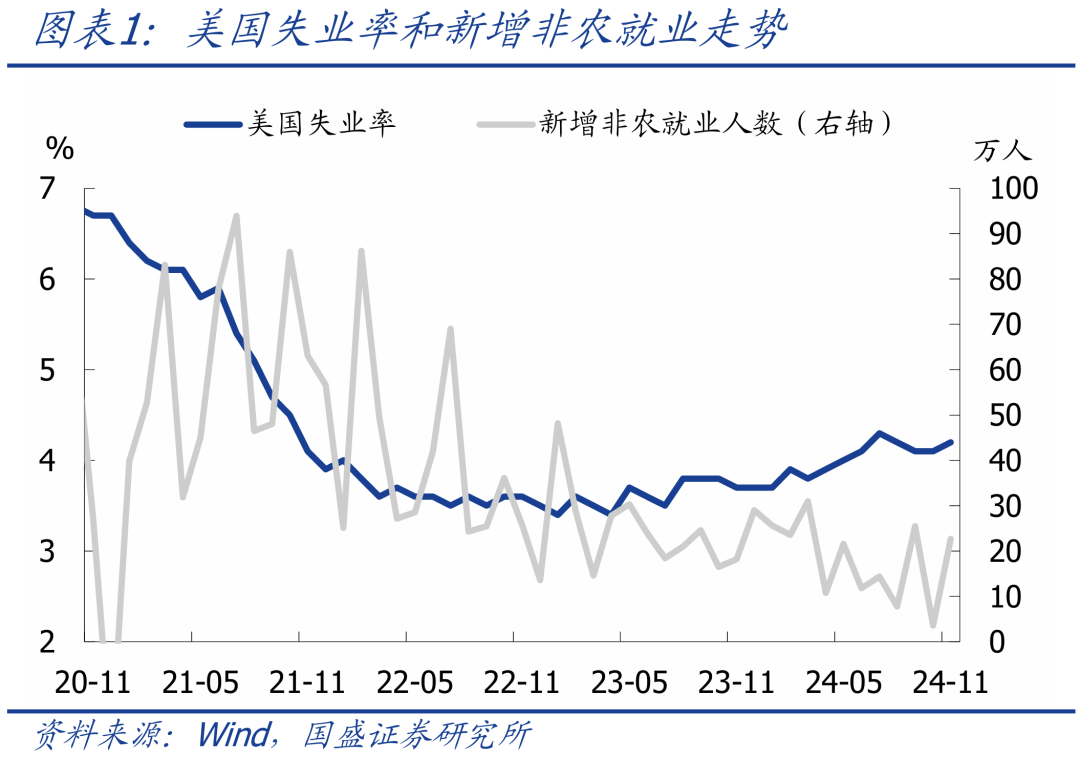

1、美国11月新增非农就业22.7万,高于预期值20万,相比10月的3.6万大幅反弹,前两个月数据合计上修5.6万。失业率4.2%,符合预期,略高于前值4.1%。虽然失业率小幅回升,但“萨姆规则”已连续2个月处在0.5%已下,不再发出衰退信号。

2、前期报告中我们曾指出,美国10月就业数据之所以大幅下滑,主因飓风天气+波音公司罢工影响,并非经济恶化所致。随着干扰因素消退,本月就业数据如期明显改善,也印证了美国经济和就业韧性仍强、尚无衰退风险。

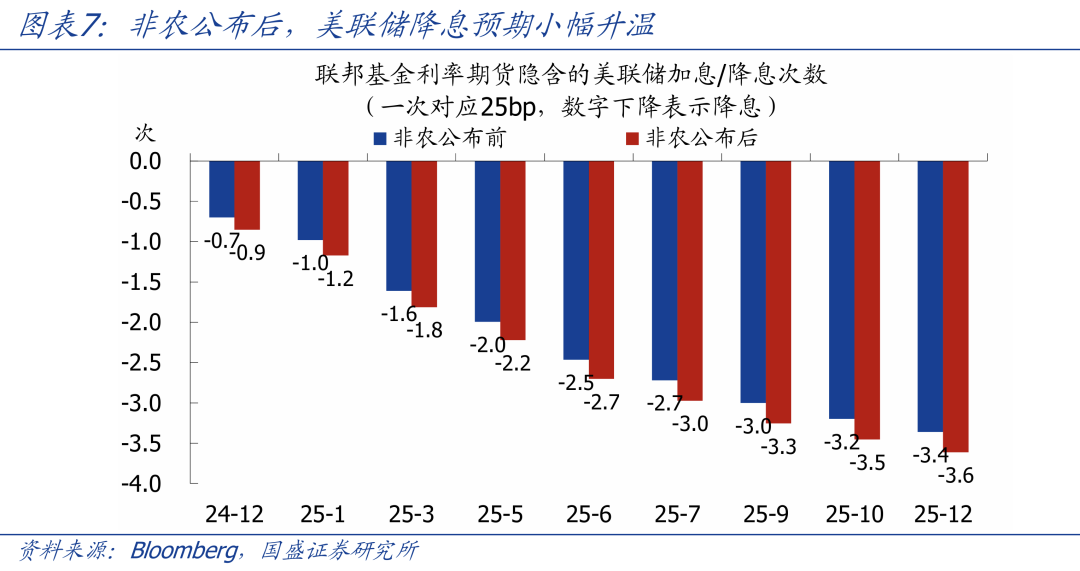

3、非农公布后,美联储降息预期小幅升温。目前市场预期12月降息25bp的概率约85%,2025年降息3次的概率略高于2次。降息预期小幅升温主要是在交易失业率反弹,但这一情况大概率不会持续,后续降息预期仍可能出现反复。

4、重申年度报告的观点:随着降息效果显现、企业和居民完成去杠杆、信用环境重回宽松,2025年美国经济大概率确认软着陆、并有望在下半年触底回升。与此同时,由于住房通胀可能反弹、工资-物价螺旋、关税影响,美国将面临二次通胀风险。在此背景下,预计美联储12月降息25bp之后,2025上半年间隔式再降息50bp;下半年若美国经济开始回升,可能阶段性停止降息。

正文如下:

1、美国11月新增就业大幅反弹,主因飓风和罢工的影响消退。

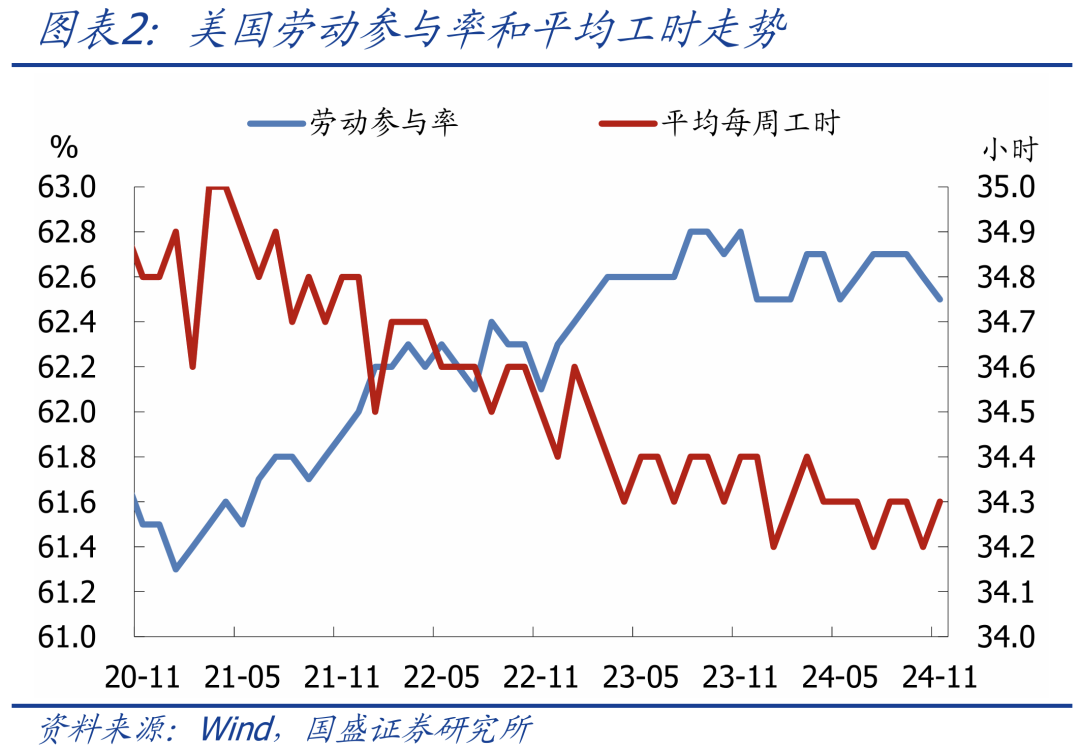

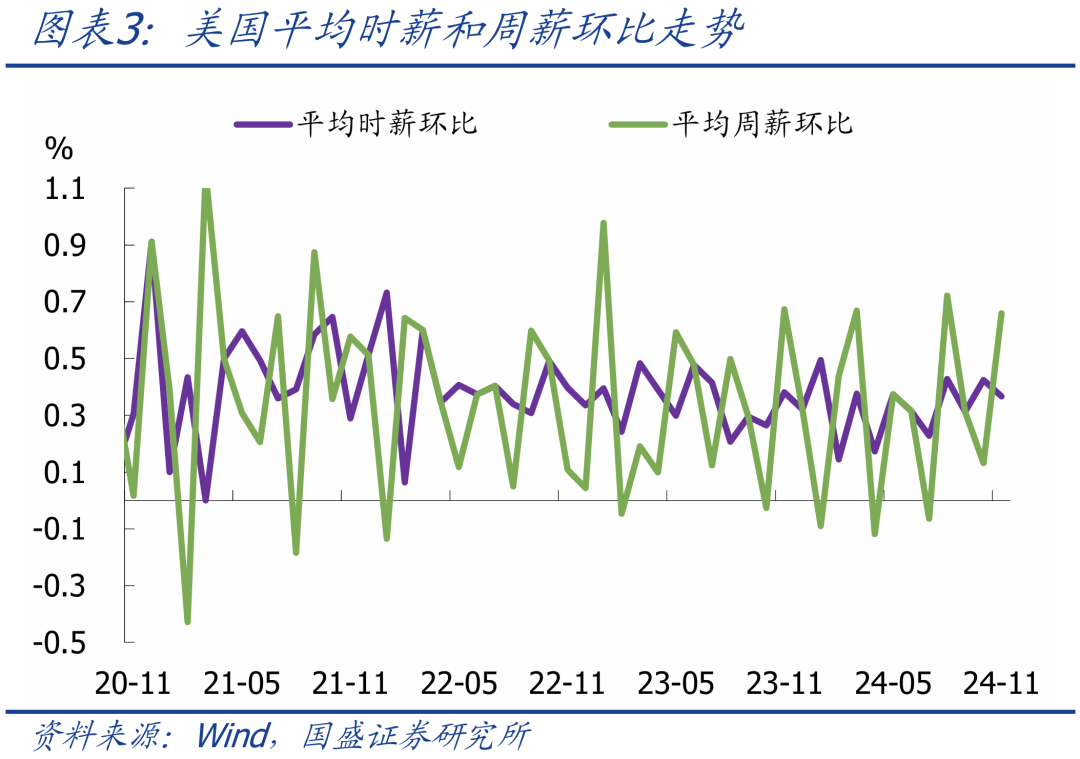

总体就业表现:美国11月新增非农就业22.7万,高于预期值20万,10月和9月数据分别由1.2万、22.3万上修至3.6万、25.5万,两月合计上修5.6万。失业率4.2%,符合预期,略高于前值4.1%。劳动参与率62.5%,略低于预期值62.7%和前值62.6%。每周平均工时34.3小时,符合预期,略高于前值34.2小时。平均时薪环比0.4%,与前值持平,略高于预期值和过去12个月均值0.3%。值得注意的是,虽然失业率小幅回升,但“萨姆规则”已连续2个月处在0.5%已下,不再发出衰退信号。整体看,本月美国就业数据表现良好。

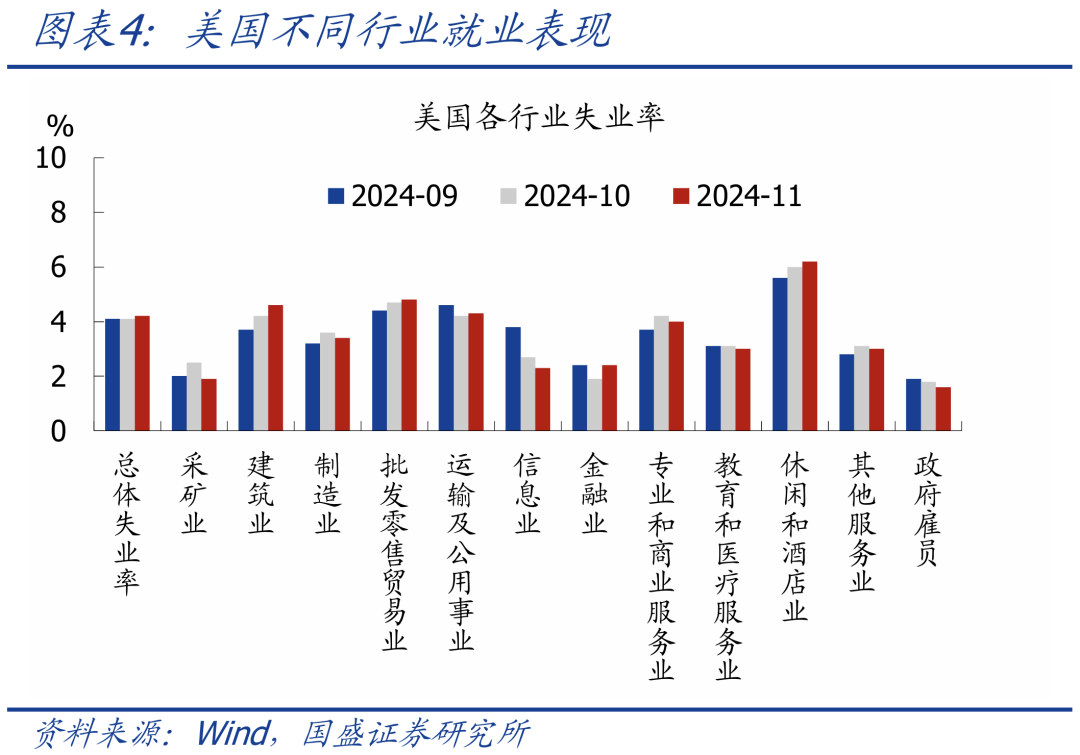

行业就业表现:从美国各行业失业率表现来看,11月采矿业和信息业的失业率明显下降,金融业和建筑业的失业率明显上升,其他行业失业率变化不大。过去几个月的数据显示,美国劳动力市场呈现出高端岗位就业改善、低端岗位就业走弱的特征,这背后可能反映了非法移民数量的减少,而企业被迫提高工资来进行招聘。

就业数据解读:前期报告中我们曾指出,美国10月就业数据之所以大幅下滑,主因飓风天气+波音公司罢工的扰动,随着干扰因素消退,本月就业状况如期出现明显改善,也印证了美国经济和就业仍有较强韧性、尚无衰退风险。此外,薪资增速维持高位,指向美国通胀压力依然偏高。

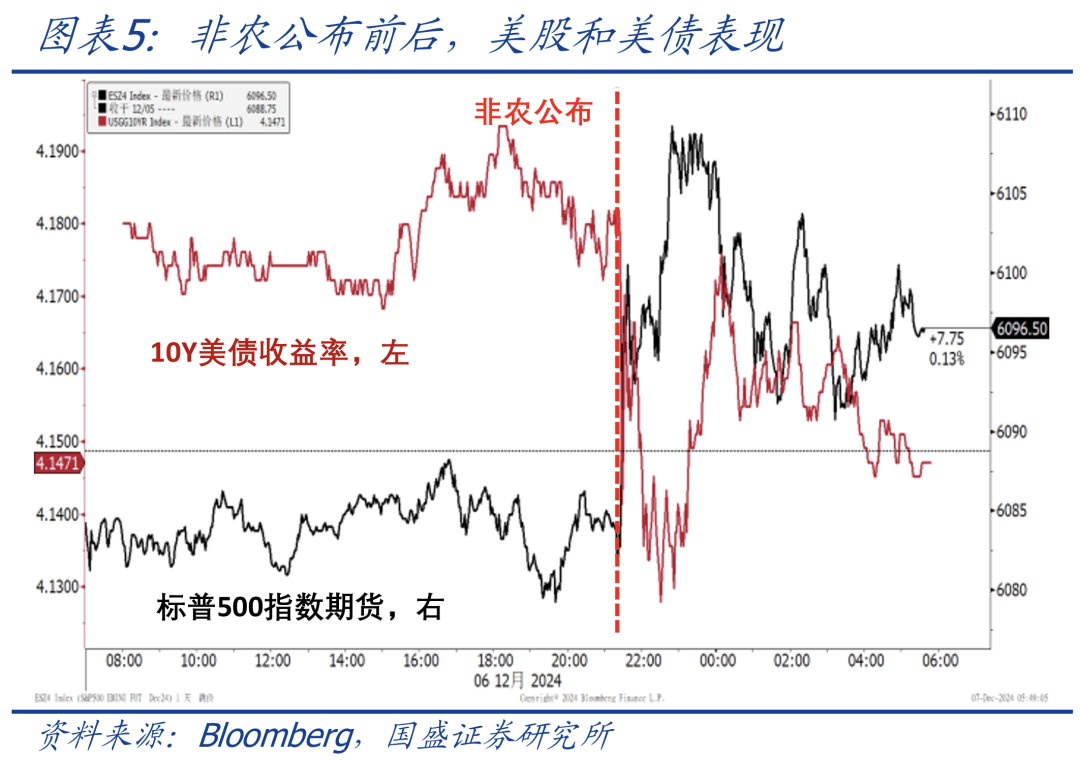

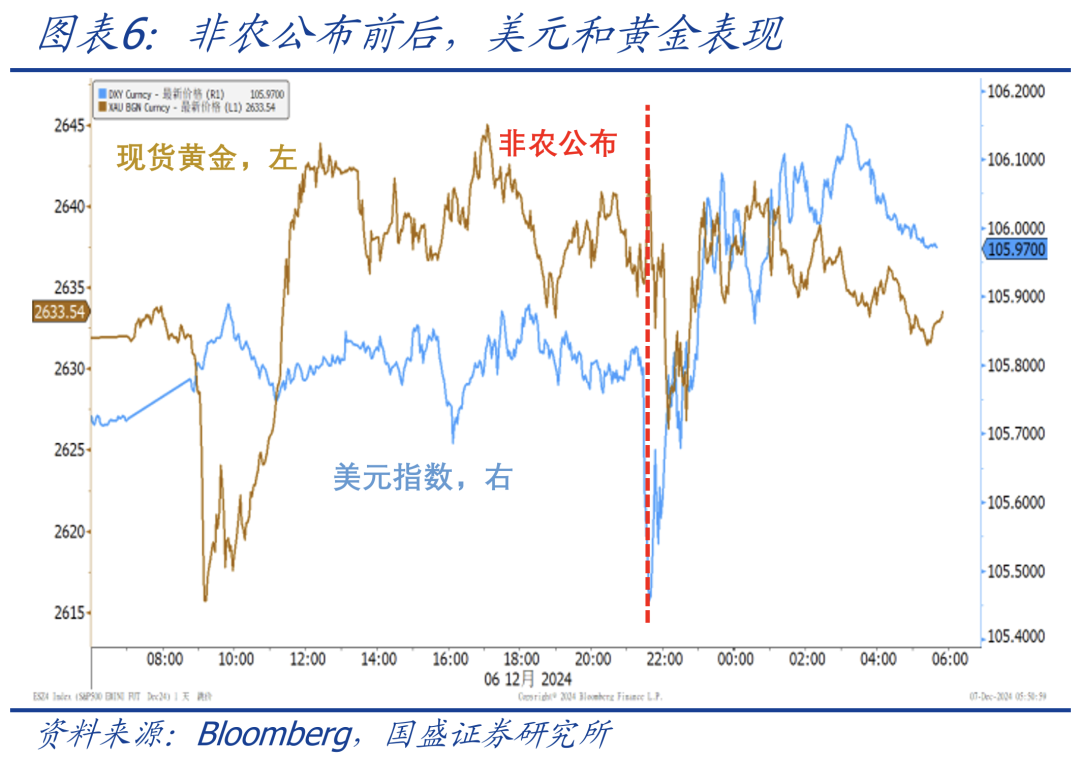

2、非农公布后,主要资产表现分化,美联储降息预期小幅升温。

大类资产表现:非农公布后,美股分化,美元指数上涨,美债收益率下行,黄金震荡。截至12/7收盘,标普500、纳斯达克指数分别上涨0.3%、0.8%,道琼斯指数下跌0.3%;10Y美债收益率下行2bp至4.17%,美元指数上涨0.2%至106.0,现货黄金基本持平在2632.7美元/盎司。

降息预期变化:非农公布后,利率期货隐含的美联储降息预期小幅上调。其中,12月降息25bp的概率从70%升至85%,2025年底前隐含的降息次数从3.4次升至3.6次(每次25bp)。即12月降息的情况下,市场预期2025年美联储再降息3次的概率略高于2次。市场降息预期之所以上调,主因市场对本月新增就业的大幅反弹已有预期,更多在交易失业率回升,不过这一情况大概率不会持续,后续降息预期仍可能出现反复。

3、继续提示:2025年美国经济有望触底回升,美联储降息可能暂停。

美国经济展望:在2025年海外宏观展望报告中我们曾指出,随着降息效果显现、企业和居民完成去杠杆、信用环境重回宽松,2025年美国经济大概率确认软着陆、并有望触底回升,拐点可能在下半年。与此同时,由于住房通胀可能反弹、工资-物价螺旋、关税影响,美国将面临二次通胀风险。

美联储降息展望:目前看,12/19的美联储议息会议大概率再降息25bp,但表态可能偏鹰派,并且此次会议将更新经济预测和点阵图,需重点关注对明年降息幅度的预测是否出现大幅下调。鉴于2025年美国经济大概率确认软着陆并有望触底回升,同时二次通胀压力加大,我们维持此前判断:在12月降息25bp之后,预计美联储2025上半年间隔式再降息50bp;下半年若美国经济开始回升,可能阶段性停止降息。

风险提示:美国经济与通胀、美联储货币政策、地缘冲突等持续超预期。

本文转载自“熊园观察”微信公众号;分析师:熊园、刘新宇;智通财经编辑:黄晓冬。

扫码下载智通APP

扫码下载智通APP