猪产业异动!“降本”成为胜负手 上市猪企盈利改善超预期?

12月11日,猪产业板块走高,截至收盘,猪产业涨幅达2.69%。个股方面,天域生物涨停,巨星农牧、罗牛山等涨幅均超4%,光明肉业、益生股份、正虹科技、金新农、牧原股份等涨幅均超2%。

畜牧养殖ETF(516670)涨幅超2%。

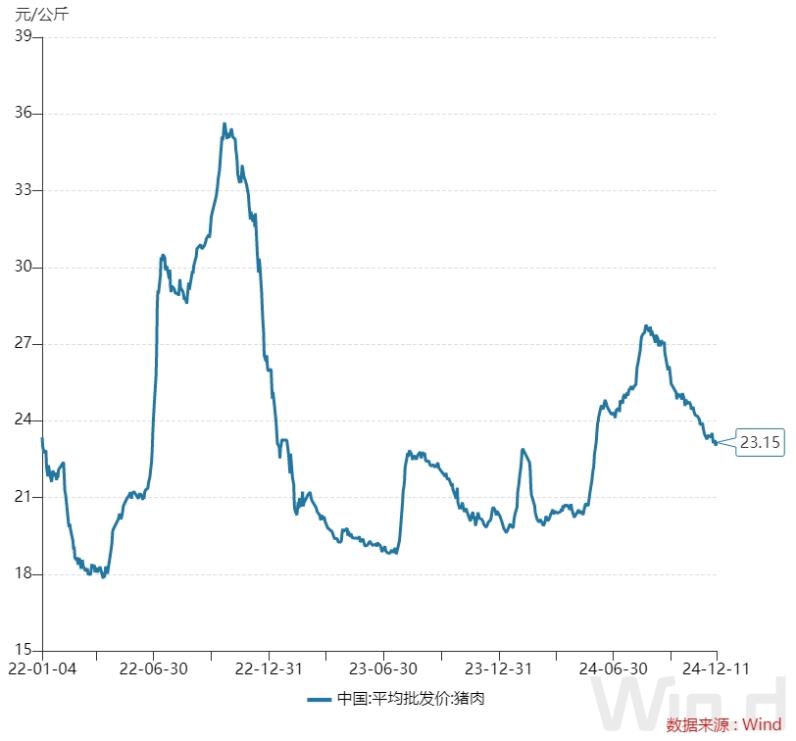

猪价整体呈上升态势

今年以来,猪肉价格整体呈现上升态势。据Wind数据显示,猪肉价格于5月至8月上旬期间走出一波强势上涨,猪价由年初的20.26元/公斤最高涨至27.77元/公斤,最大涨幅达37.07%。

8月下旬以来猪肉价格有所回调。截至12月11日,中国猪肉平均批发价为23.15元/公斤,较年内高点下降了16.64%。

虽然猪肉价格整体抬高,不过业内人士认为,猪产业对能繁母猪补栏的能力和意愿或已大幅减弱。据Wind数据显示,2023年以来能繁母猪存栏数持续下挫,由2022年末的4390万头,最低降至2024年4月末的3986万头,降幅达9.2%。

今年5月份以来,随着猪肉价格的反弹,能繁母猪存栏数小幅抬升,不过上升速度相对平缓。截至10月份,能繁母猪存栏数为4073万头,较低点上升2.18%。

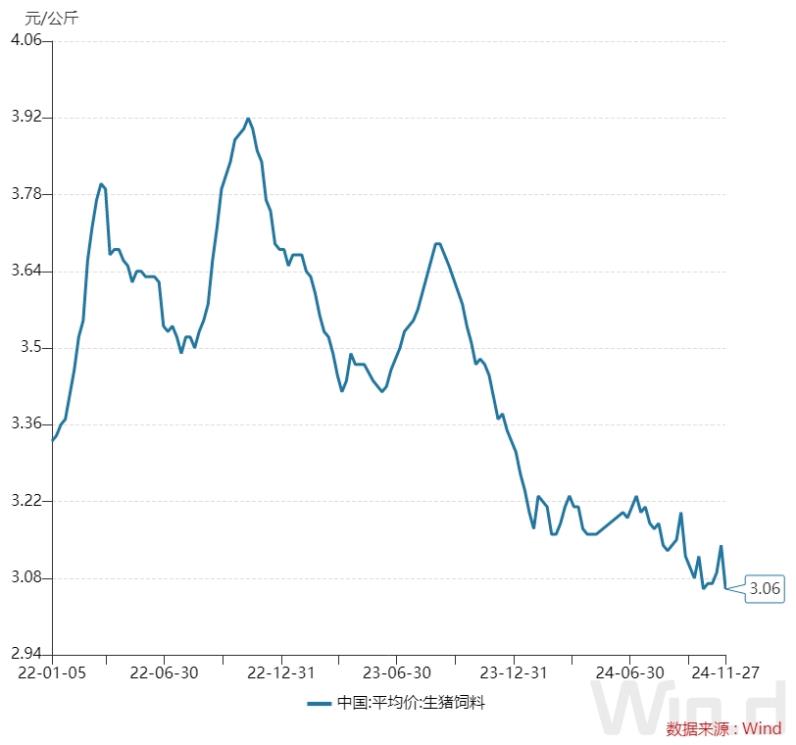

值得注意的是,在今年猪价整体走高的背景下,生猪饲料价格持续走低。据Wind数据显示,截至11月27日,生猪饲料价格为3.06元/公斤,年内累计跌幅达8.11%。

山西证券表示,2006年以来各轮盈利周期猪价上涨的同时,较多时候还承受着成本上涨压力。2024年以来的这轮猪价上涨,同时少有地伴随着上游原料价格的明显下行,从而有助于生猪养殖行业进一步扩大盈利空间。

“降本”成为胜负手

从养殖端来看,猪企普遍谨慎扩张产能,将工作重点更多聚焦于成本优化及智能化发展上。山西证券研究表示,2019年以来这轮周期下行底部末端的整体财务状况是2006年以来压力最大的,行业亟需通过一轮盈利周期来修复资产负债表,而不是继续加杠杆和扩张。

“降本”或成为本轮下行周期的胜负手。目前,多家企业的“降本”已取得成效。

牧原股份在11月的调研活动中表示,2022年6月公司的生猪养殖成本在16元/公斤左右,今年10月的成本已降至13.3元/公斤。

温氏股份于11月的券商策略会上表示,公司10月肉猪养殖综合成本降至6.7元/斤左右,初步规划2025年全年肉猪养殖综合成本目标为6.5元/斤以下。

巨星农牧在11月22日发布的投资者关系活动记录表中表示,公司10月份的商品猪完全成本则保持在7元/斤以内,规划2025年商品猪完全成本目标为6.5元/斤。

上市猪企盈利明显改善

在猪肉价格走高以及成本下降的双重作用下,上市猪企的盈利情况正在快速改善。

据Wind数据显示,目前A股市场中属于猪产业的上市公司共有34家。从前三季度业绩表现来看,共有20家上市猪企于前三季度实现净利增长(剔除净利为负者),占比达58.82%,而去年同期这一数据仅为7家。

具体来看,共有19家上市猪企前三季度净利润同比实现翻倍增长。安迪苏前三季度实现归母净利润10.03亿元,同比增速达3016%居首。牧原股份、禾丰股份、立华股份、神农集团、罗牛山净利润同比增速均超300%。

光大证券表示,随着全国降温启动,旺季消费回升与猪价反弹稳步兑现,年底以前有望形成供需双强局面,支撑价格高位维持。从三季度猪企业绩来看,行业盈利高增的背景下,企业间业绩明显分化,尤其随着行业进入持续的盈利兑现期,α优势进一步凸显,重点推荐出栏、成本兑现度高的养殖企。

机构:“优质优价”是关键

关于对猪产业的未来展望,山西证券认为,市场近期对于生猪产能大幅回升的预期或过度悲观。生猪养殖行业后续盈利时间的持续性或有望超出市场预期。推荐温氏股份、神农集团、巨星农牧、唐人神、东瑞股份、新希望等生猪养殖股的投资机会。

华鑫股份表示,从行业与周期视角看,猪价预测的难度越来越大,而不同企业的经营效率差异仍十分明显,投资应从“周期思维”向“优质优价”转化。对应到股价层面,当前生猪板块市场关注度较低,且板块估值仍处于底部区域,重点关注优质生猪养殖龙头。

银河证券研报指出,外购仔猪养殖亏损幅度扩大。基于能繁母猪作用值和MSY框架,对2024年猪价运行判断基本得到验证。关于2025年猪价走势,全年均价相对平稳运行,差异点在于优秀猪企完全成本持续优化,带来养殖利润的超预期。此外,对于2025年猪价的影响点还在于当前冬季气候的变化对疫情的影响,需要重点持续跟踪。建议关注成本控制行业领先/持续向好、资金面相对健康、估值合理的猪企。

招商证券观点指出,2025年猪价预计相对平稳,资产负债表继续修复。受猪价上涨影响,产业端现金流虽有一定程度修复,但前期高速资本开支导致行业资产负债率仍处历史较高水平,同时基于对后市猪价的谨慎预期,母猪产能恢复速度整体偏慢,对应2025年供给增幅有限。叠加饲料成本持续下行,2025年优质猪企或仍能维持一定盈利,资产负债表或继续修复。

本文转载自“Wind”,智通财经编辑:徐文强。

扫码下载智通APP

扫码下载智通APP