新股速递︱映客,我发的这么便宜是有原因的

本文由华盛证券供稿,作者:微博@做梦工程师。文中观点不代表智通财经观点。

一、 公司基本信息

资料来源:招股书、华盛证券

映客在招股书中写道,公司为中国领先的移动端直播平台,在具备较强消费能力且积极消费的年轻一代中尤其受欢迎。用户积极参与并乐于通过直播平台公开交流、互动和分享。2015年5月,核心产品映客App正式上线,截至2017年低已吸引逾1.945亿名注册用户。

公司计划融资9-15亿港元,如果以中值定价,即募资13亿港元

所得款项净额总额约20%,拟于未来两年内用于进一步丰富产品和内容。

所得款项净额总额约30%,拟于未来两年内用于开展营销活动,扩大用户群及推广品牌。所得款项净额总额约20%,拟于未来两年内用于进一步开发技术、提升研发实力。

所得款项净额总额约20%,拟用于物色战略投资及收购机会。

余下10%作为一般营运资金补充。

基石投资者包括分众传媒和B站,分别占发行后2.46%和0.88%。

二、 行业:泛娱乐直播依旧处在红利期

流媒体是海外投资者Q2最热衷讨论的话题,龙头Netflix屡创新高,视频三宝(sha)翻倍轻而易举,尽管几家公司的估值早已脱离基本面,但是行业的快速扩张是不可否认的事实。

按照层级来看,首先是中国内地文娱消费在2012-2017年快速攀升,线上移动端的泛娱乐消费则保持了36.5%的复合增长。根据frost & sullivan的报告,在未来5年,Online娱乐部分依旧可以维持31.2%的增长。

资料来源:招股书、华盛证券

如果按照平台属性划分,未来五年泛娱乐直播会略逊于游戏直播增速,但是若维持在27.4%的增速下,成长性可观。

资料来源:招股书、华盛证券

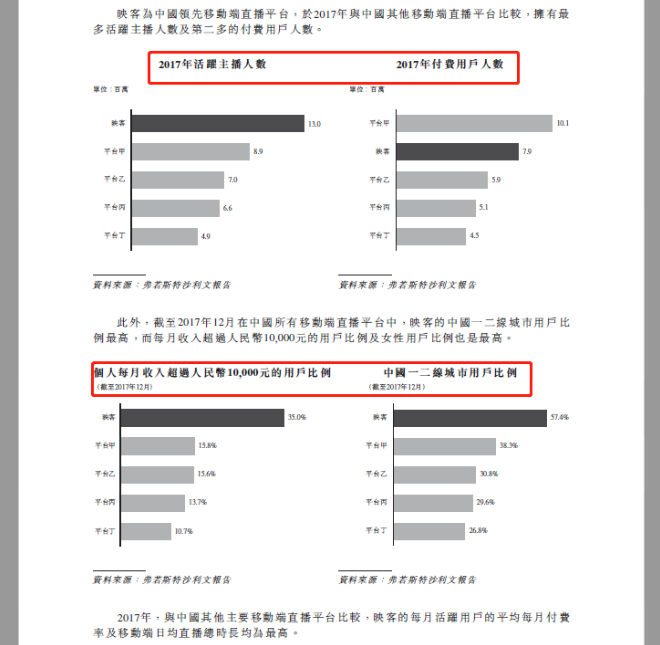

映客所属泛娱乐直播层面,面临着陌陌、YY、斗鱼、虎牙的竞争。根据frost & sullivan在招股书中的报告,截止2017年底,映客的活跃主播数、高消费人群占比、一二线城市用户比例中处于行业领先地位。但是在快速变化的互联网行业中,随着2018年已经过去一半,咨询机构的数据参考意义随之递减。

资料来源:招股书、华盛证券

娱乐消费增加是国民收入提升的必然结果,互联网扩大的消费边际后,直播行业得以壮大。从文字、图片走到了直播,再到当前火热的短视频,每个主题下都有红极一时的企业和模式,也都有无数不被市场和资本铭记的炮灰。希望长期存活下来企业,面对热度的不断切换风格,着实不易。移动直播在近年兴起,映客专注于移动端的形式,在当时显现出了很强的魄力,但形式上也受到限制,这成为后劲不足的主要原因。

三、 商业模式:在移动直播上努力地变着花样

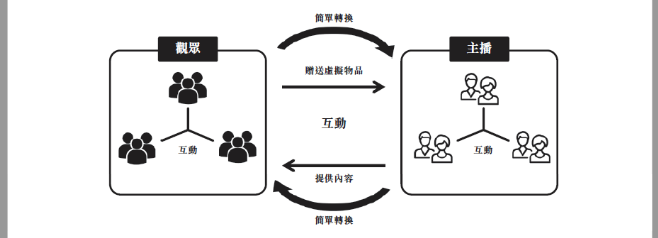

在我们所熟知的直播平台中,映客的模式并不陌生:主播提供各式的才艺内容,用户打赏。

资料来源:招股书、华盛证券

在玩法上,映客增加了主播对战和多人直播等功能,一定程度上增加可看性并提升了互动程度。此外,类似电台的语音直播也丰富了内容形式。

资料来源:招股书、华盛证券

直播收入为公司营收的核心,2015-2017年,占比为96.4%、99.8%、99.4%。广告业务同步开展,但是占比营收和同比增幅依然非常小。

去中心化对直播而言是好是坏?

映客鼓励“全民直播”,并不依靠绝对的头部主播带量,主播分布呈现去中心化的格局。去中心化在初期有利于平台快速获取用户,但同质化竞争严重的平台,如果对头部、能产生差异化主播没有控制力,伴随而来的必然是老用户流失和新用户增长放缓。

资料来源:招股书、华盛证券

尽管直播形式上有所变化,但是内容上没有离开“秀场’的范畴,于YY、MOMO呈现同质化竞争。映客的业务模式对标已经上市的几家公司而言,并未有更多的创新,2015年抢滩了移动直播入口,在”千播大战”中成功生存下来,面对留存的头部公司竞争,前景依然严峻。

直播企业模式各有特色,映客主打的全民直播在初期显得足够平民化,每个人都可以直播自己,在直播红利初期,映客“你丑你先睡,我美我直播“的口号深入人心,俘获了大量希望展现自己的用户。但是互联网的特征永远是向头部集中,初期的百花齐放不可避免会随着行业发展而向中心聚拢。增量数据会掩盖问题,映客一开始就摒弃了传统的“公会模式”,这使得映客与主播之间的关系相对松散,没有建立起上升和培养通道。近期映客Top10主播中就有五名转投其他直播平台,主播的跳槽也会导致用户跟随流失。无论是过往行动还是未来战略,管理层坚定了“全民路线“,从当前的数据来看,并未取得理想结果。

对比其他几家公司,映客的业务并不具备太多优势。

YY直播和映客最为相似,在直播的上半场,“由于新观众是不断增加的,所以重要的不是社交,而是直播。只要主播愿意播,新观众就会涌入,社交问题自然而然的被解决了。作为直播行业上半场的巨头,映客依靠持续的创新能力和亲民的直播理念迅速地占领市场。根据弗若斯特沙利文的资料,2017年,映客在中国移动端直播平台中活跃主播人数排名第一,收益排名第二,付费用户数排名第二。”

映客能拿到这么多流量,和最早进入移动直播市场有一定关系。在互联网行业先发优势极为重要。用户下载一个产品后,只要产品方便实用,用户换掉此类产品的概率极小,除非后来者用户体验极强,远远超过先发者。映客和花椒都属于第一梯队的直播平台,并且没有给后来者赶超的机会。

但是进入直播下半场,产品功能形态的单一则成了映客、花椒等移动平台的困境。陌陌作为陌生人社交翘楚,本身依靠人际关系网络,使得用户具备了较高程度的粘性,而直播的红火成为变现的优质途径。陌陌的本质依然是社交平台,社群、平台粘性可以从产品形态上不断尝试新的玩法。映客单一的直播形式若出现用户下滑、增长停滞的情况,面临的问题则会非常严峻。

不同于虎牙和斗鱼,二者依靠腾讯引流,加之游戏直播天然具有的高流量,溢出效应使得秀场直播同样人气高涨,虽然游戏和秀场看似不同,但在直播的环境中,二者的受众群体和主播并未有显著差异。直播下半场更重视质量,既包括主播质量,也有形式创新,在这方面映客目前无法展现令人信服的未来增长能力。

四、 财务:营收下滑,利润大增

翻看映客的财务数据,2015-2016增长迅猛,收入从2800万涨到43.34亿元,但是在2017年营收却下降到39.41亿。按照国际会计近年来皆为亏损,但是如果剔除优先股工具,调整后的净利润在2017年达到了7.91亿元,增幅达到37%。

资料来源:招股书、华盛证券

1. 营收下降,而利润还能增长,是企业精细化运营的结果吗?

从财报上看,2017年的销售费用大幅缩减,从7.21亿下降到3.44亿。的确,比起2016年疯狂的广告策略,映客在去年的声音小了很多,推广成本减少可以理解。而行政开支从2.2亿下降到9500万,降幅超过56%,招股书中说明因2016年1.57的股份薪金开支所致,而2017年则没有该笔费用。

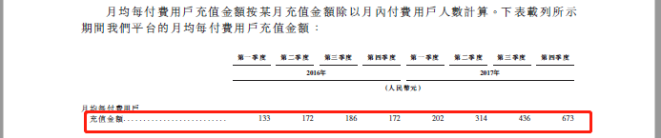

映客在2017年进入战略收缩期,在广告营销层面发力较少,通过精细化运营来提升ARRPU值。总充值金额是下降的,但人均金额环比增长较快。

资料来源:招股书、华盛证券

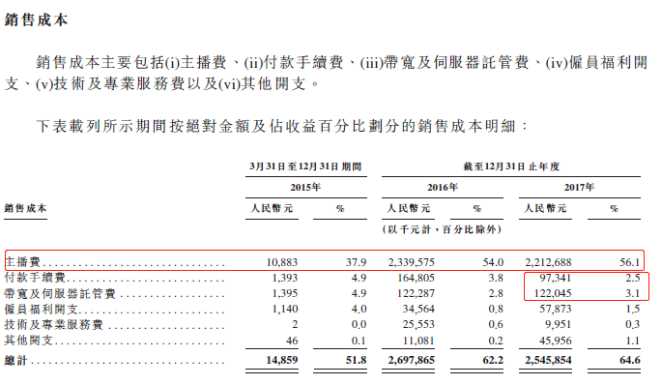

直播平台通常采用分成的方式,常规比例达到50%,也就是说用户打赏金额的一半,平台会分给主播作为激励,此外还包括一些主播的固定薪金。

2. MAU下滑,核心数据不如人意

资料来源:招股书、华盛证券

根据招股书中数据,映客MAU在2016年Q4达到峰值3000万,随后两个季度环比下降,在2017年Q3后有所回升,但是同比仍不如2016年。此外,月付费人数降幅也较为显著,从峰值250万下降到当前65万。不过ARRPU值环比数据较为喜人,这或许是公司总营收下降较少的原因。6.27公司更新的招股书显示,18Q1的季度AU维持在2500万水平,月付费用户环比增长11.8%至72.9万人。然而活跃主播数、付费用户月均充值金额、总充值额环比均为下跌态势。

资料来源:招股书、华盛证券

我们在前文有提及,招股书的数据为2017年底,如今大半年过去了,高速变化的互联网行业使得数据参考价值在递减,如果参考第三方艾瑞app监测数据,映客在2018年的前两季度,MAU的下降趋势依然没有缓解,这给公司前景蒙上一层阴影。

资料来源:艾瑞App

五、 估值

选取了三家同样以直播作为主要收入的公司,YY、陌陌、虎牙来做对比

虎牙近期的走势非常疯狂,上市以来最高翻了4倍,腾讯大股东加持和不断拓展的游戏业务场景成为虎牙高增长的动力,但是资金的推动下,当前股价和基本面已经背离。虎牙强在游戏直播,而秀场的量尚未跑出来。秀场和游戏直播最大的区别就是收入规模了,图表中收入/Mau这一项,虎牙明显低于其他三者,因为用户对主播行为反馈是不同的,看到漂亮小姐姐和游戏画面打赏金额是不同的。在当前主流的互联网变现模式中,秀场直播是绝对的现金牛业务,映客近两年的收入在40亿上下,不可谓不高。

将映客和YY、陌陌比较更为合理。YY直播收入占比达到83.6%,陌陌则为92%,二者18年Q1的营收同步增长分别为64.5%和43.3%,PE为18.15倍和28.62倍,PGE较为接近,在0.43附近。每个MAU带来的收入为182元、104元。而映客REV/MAU为157元,处在二者之间。

在TMT行业,最可怕的不是没有利润,而是增长停滞。相对YY和陌陌的营收和净利持续增长,映客2017年的营收并未增长,所以尽管只有不足10倍的PE,对比YY、陌陌的18倍、28倍PE,也难说便宜。轻资产、没有强护城河企业,上市并不意味着什么,高速变化的行业格局和产品形态面前,生存成了最大问题。

映客当前的基本面不具备长期持有的基础,在公司没有推出新的产品形态,或者核心数据无法改观之前,映客的成长性存在较大问题。但是对比其他公司,较便宜的发行价格或许存在炒作空间和噱头。

申购策略:

不建议稳健长期投资者申购,高风偏投资者可投机性认购。

免责声明:智通财经网转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,投资者据此操作,风险自担。

扫码下载智通APP

扫码下载智通APP