消费真的降级了吗?—7月中国经济数据综述

本文来自“鲁政委世界观”微信公众号,作者为蒋冬英、李苗献、鲁政委。

7月经济数据仍呈现外需平稳而内需疲弱的特点,其中基建投资及社会消费品零售总额仍是内需的拖累项。值得指出的是,与基建投资增速一致,社会消费品零售总额累计增速屡创新低,1-7月下降至9.3%。与基建投资增速预期不一致的是,岁末年初市场普遍预期2017年居民可支配收入上涨将有助于带动2018年消费回升。针对消费增速不及预期,最近市场较为流行的解释为“消费降级”。那么,消费真的降级了吗?

消费真的降级了吗?

消费降级一般表现为不同类产品消费及同类产品非同质产品结构转移,具体而言:

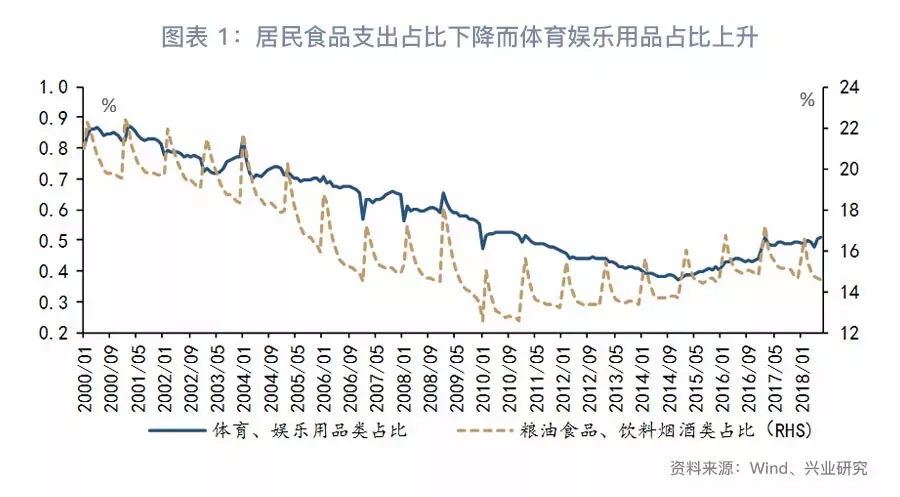

从大类消费结构变迁观察,恩格尔系数即食品支出总额占个人消费支出总额的比值,衡量了居民家庭消费结构变迁。一般而言,高收入地区家庭恩格尔系数要低于低收入居民家庭的恩格尔系数,由此我们可通过居民食品支出观察消费是否有降级。数据显示,1-7月粮油食品、饮料烟酒类占限额以上企业商品零售总额比值为14.6%,低于去年同期0.7个百分点;与之相反,体育娱乐用品类占比不断上升,参见图表1。

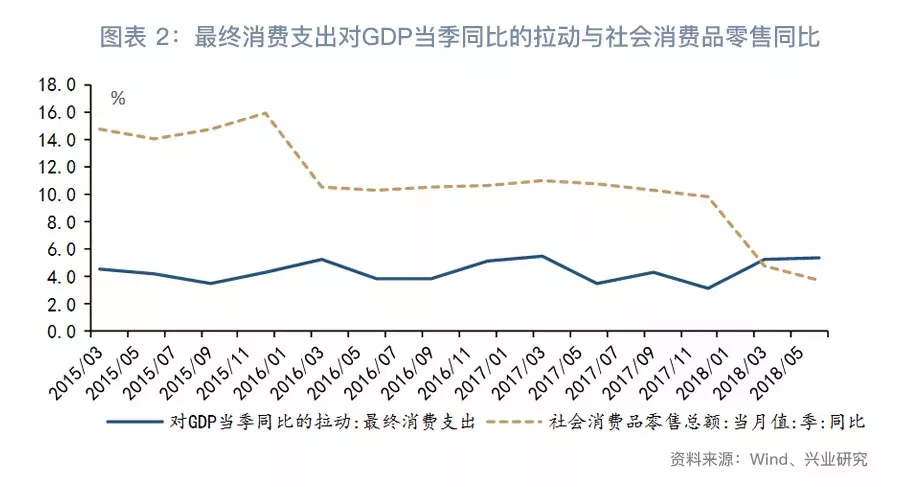

由于社会零售总额主要统计商品消费而未包括服务消费,这导致我们仅通过社零数据难以观察居民服务消费支出。相对而言,GDP居民消费统计范围更为广泛,包括食品烟酒,衣着,居住,生活用品及服务,交通和通信,教育、文化和娱乐,医疗保健,其他用品和服务等方面的支出。虽然GDP居民消费季度数据并不可得,但我们可通过最终消费对GDP同比的拉动走势与社零走势背离倒推服务消费走势。如图表2显示,2018年以来社会消费品零售总额增速下滑而最终消费对GDP当季同比的拉动上升,这折射居民服务消费增长支撑最终消费。

在同类商品消费过程中,消费者由中低端产品向高端产品升级则称之为消费升级,反之则为消费降级。据此,本文从吃喝、住、用、行等多方面进行分析。

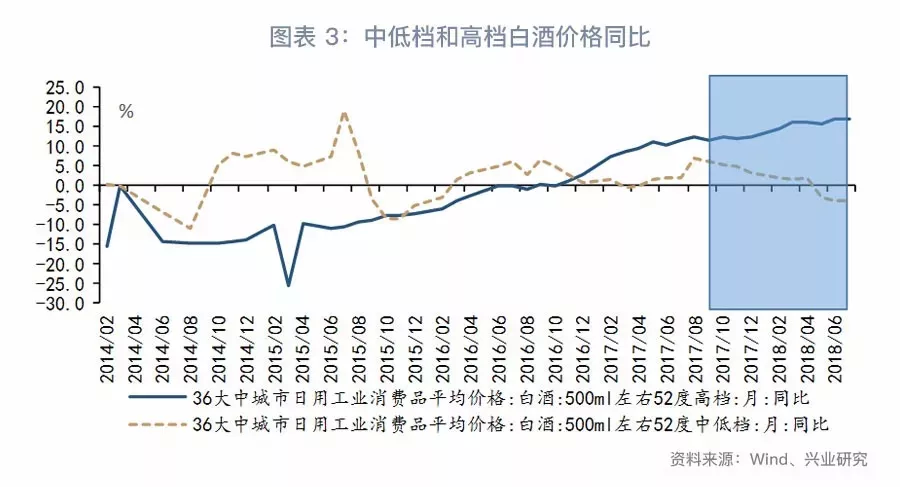

首先,从消费者“吃喝”的行为观察,白酒具有较高可替代性。36大中城市日用工业消费品平均价格白酒价格显示,2017年8月以来,中低档白酒价格增速下降而高档白酒价格增速持续上升,参见图表3。以商品价格衡量消费者偏好,不同档次白酒价格走势表明消费者对高端白酒青睐度显著高于中低端白酒。

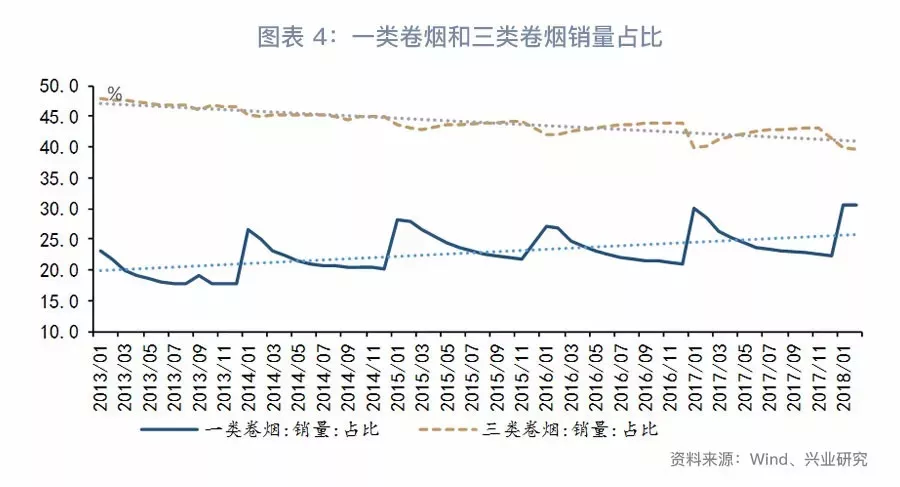

进一步从卷烟的销量观察,卷烟按调拨价格可分为一类烟、二类烟、三类烟、四类烟及五类烟,其中一类烟价调拨价最高为100元/条以上,随后依次为二类、三类、四类,最次为五类烟。当前我国卷烟销售占比最高的为三类烟,随后则为一类烟。从一类卷烟和三类卷烟销量占比观察,一类卷烟等高档烟销量占比呈上升趋势而三类卷烟销量占比呈下降趋势,参见图表4。因此,从居民的卷烟消费行为观察,居民的消费结构正由中低端卷烟向高端烟转变。

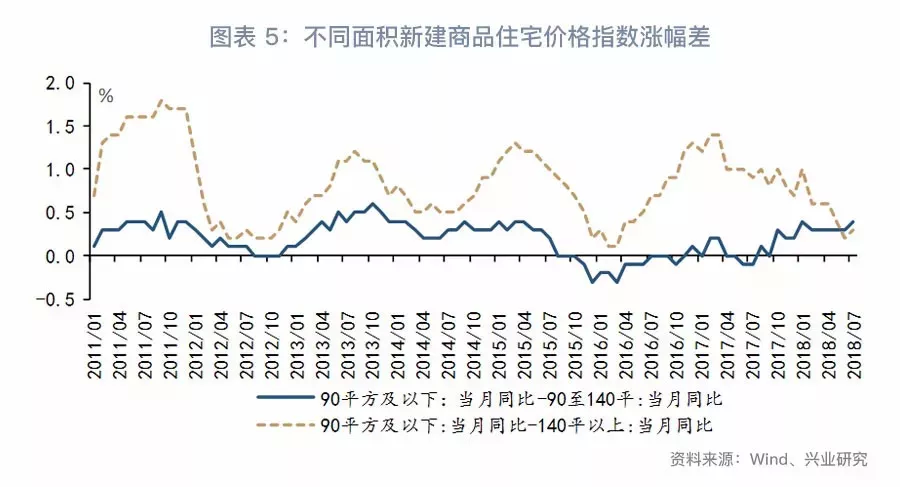

其次,从消费者“住”的行为观察,本文用不同面积新建商品住宅价格指数评估消费者行为。按照新建商品住宅面积划分为三类:一类为90平方及以下,二类为90-144平方,三类则为144平方以上。这三类商品住宅价格同比走势基本一致但在幅度上有所差异。由此,我们可通过不同平方米同比涨幅差观察居民对不同面积房子偏好的差异。数据显示,一方面,2017年4月以来90平方及以下与140平以上房价涨幅差正在回落;另一方面,进入2017年6月以来,90平方及以下与90至140平房价涨幅差正在扩大,参见图表5。这或表明,在“住”方面,居民对140平以上商品房偏好上升,正在消费升级。

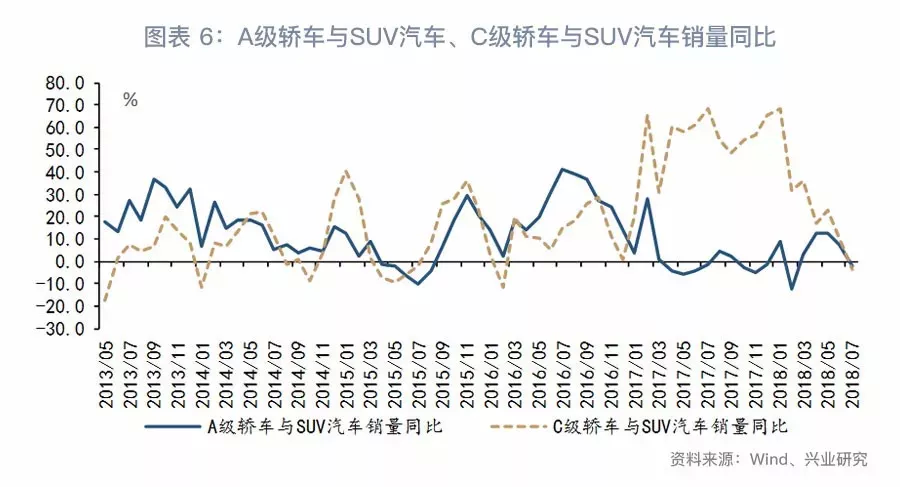

最后,从消费者“行”方面看,本文以汽车销量、居民出行方式选择指标观察居民出行。从汽车销量看,普通型轿车(A级)销量及中高级轿车(C级)销量均呈下降趋势,剔除2018年7月因汽车进口关税落地的短期影响后,C级轿车与SUV汽车销量同比增速绝对值显著高于A级轿车与SUV汽车销量,参见图表6。由此表明,居民对中高级轿车的偏好高于普通型轿车,汽车销售市场并未出现“消费降级”现象。

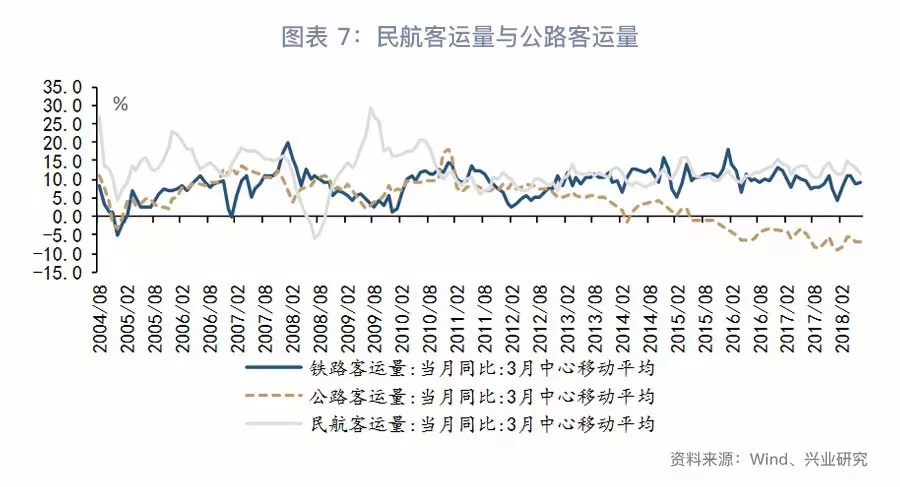

从居民出行方式选择看,民航、铁路客运量保持平稳增长而公路客运量则连续出现负增长,参见图表7。由此,在出行方式选择方面,居民更青睐于舒适便捷的出行方式如航空、高铁等而非舒适度较低的公路出行方式,并未表现出消费降级的特点。

综上,当前我国消费结构呈现出两大特点:第一,就消费类别而言,居民实物消费下降而服务消费上升;第二,在同类消费品种,居民对中低端消费品偏好降低而对高端消费品偏好上升。由此,种种迹象表明当前居民消费行为仍处于升级通道。

7月宏观经济数据回顾

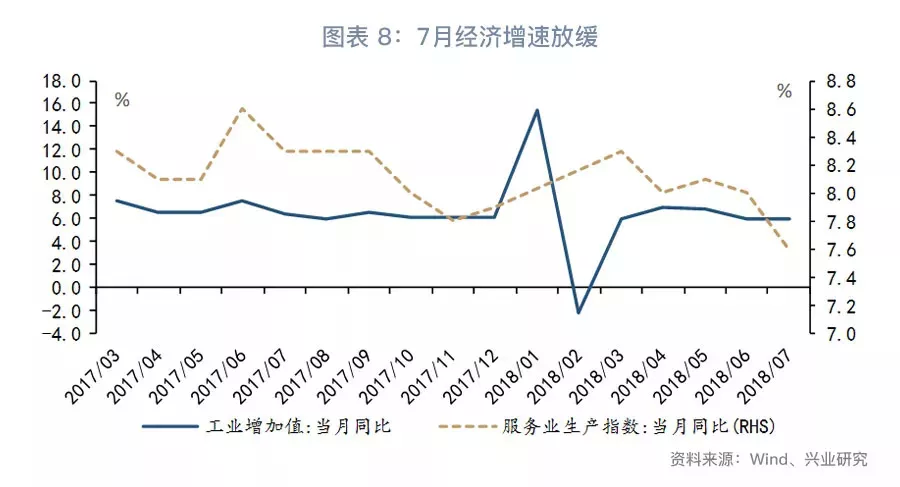

2018年7月,我国经济增速出现回落。当月,全国规模以上工业增加值同比增长6.0%,增速持平于上月;全国服务业生产指数同比增长7.6%,增速较上月回落0.4个百分点,参见图表8。

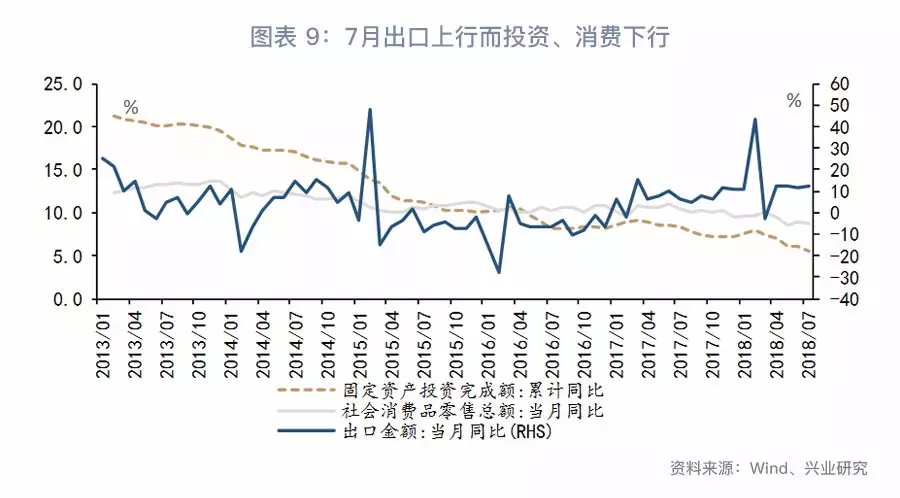

从三驾马车看,7月出口平稳而投资、消费放缓。当月,美元计价的出口同比增长12.2%,增速较6月上升0.9个百分点,进口同比增长27.3%,增速较6月上升13.2个百分点,贸易顺差为280.5亿美元,较6月的415亿美元收窄134亿美元。1-7月,全国固定资产投资(不含农户)累计同比增长5.5%,增速较1-6月回落0.5个百分点。7月当月,社会消费品零售总额同比增长8.8%,增速较上月回落0.2个百分点,参见图表9。

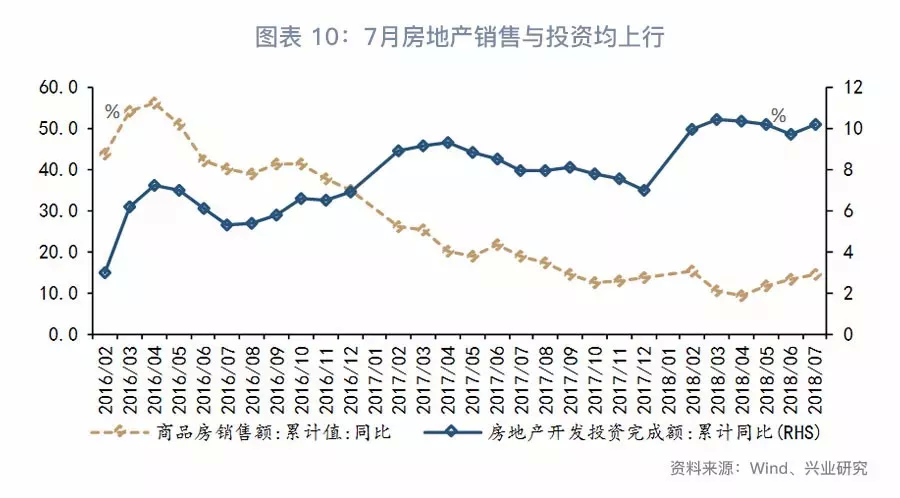

7月房地产市场小幅回暖,1-7月房地产开发投资累计同比增长10.2%,较1-6月回升0.5个百分点;商品房销售额累计同比增长12.4%,较1-6月回升1.2个百分点,参见图表10。

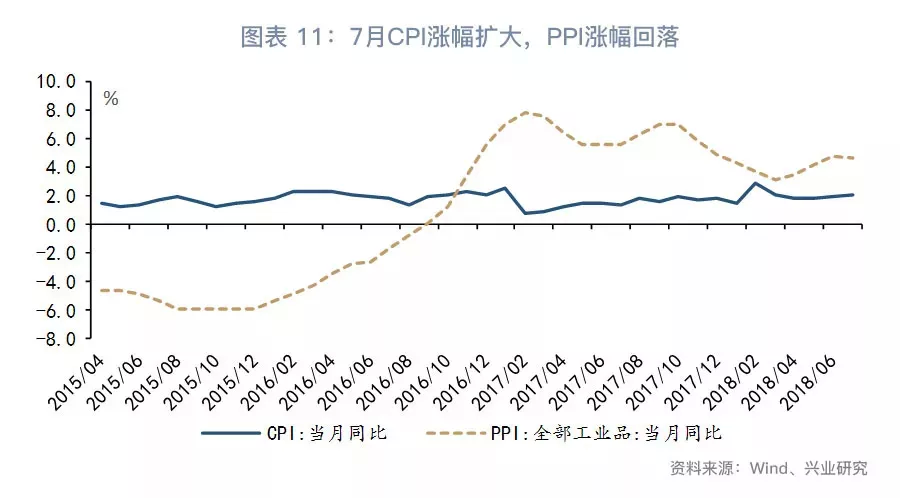

7月当月,全国居民消费价格同比上涨2.1%,涨幅比上月扩大0.2个百分点;工业生产者出厂价格同比上涨4.6%,涨幅比上月回落0.1个百分点,参见图表11。

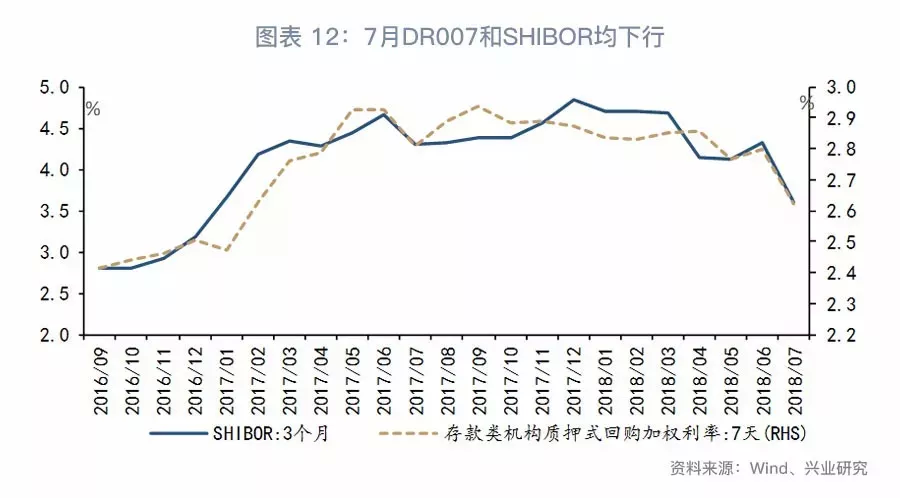

7月货币市场相对宽松,国债收益率下行。具体而言,7天期存款类机构质押式回购加权利率中枢为2.62%,较6月下降18bp;3个月期SHIBOR利率中枢为3.60%,较6月下降71bp;10年期国债收益率中枢为3.51%,较6月底下降10bp,参见图表12。

特别提示:本报告内容仅对宏观经济进行分析,不包含对证券及证券相关产品的投资评级或估值分析,不属于证券报告,也不构成对投资人的建议。(编辑:王梦艳)

扫码下载智通APP

扫码下载智通APP