国金证券:汇丰银行加息,对港股意味着什么?

本文编选自华尔街见闻,原文来自国金证券的研究报告,作者为分析师李立峰、姚世泽。

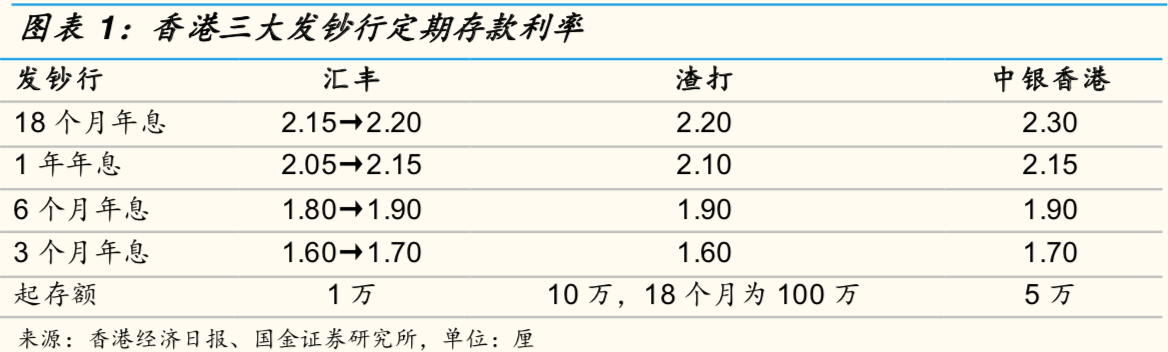

一、9 月 19 日傍晚,汇丰银行宣布,从 9 月 20 日起在香港提高港元、美元、人民币定期存款利率。其中 3 个月、6 个月、1 年、18 个月年息分别增加到 1.70 厘、1.90 厘、2.15 厘、2.20 厘。作为香港龙头银行,汇丰加息具有强烈的示范意义。那么未来香港市场利率走 势如何,对港股有何影响?本篇报告将总结加息周期中的港股表现。

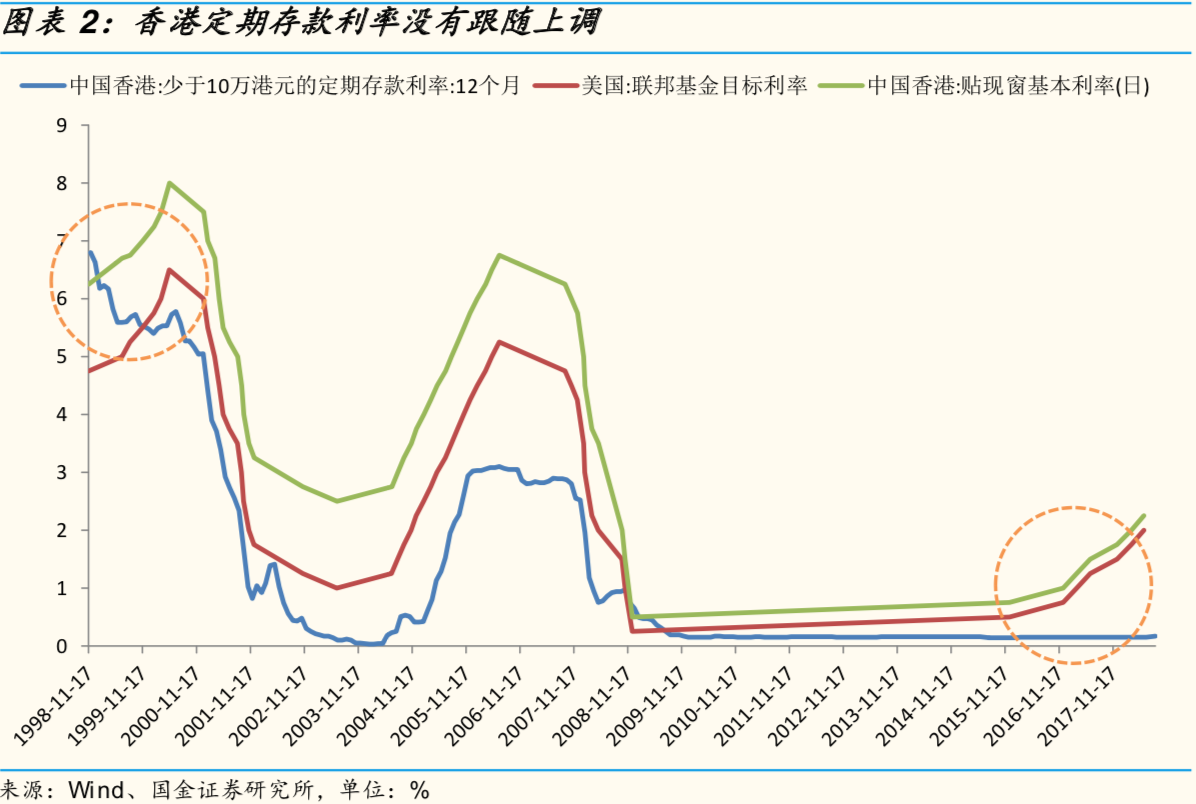

二、预计未来存款利率会继续上调。2015 年底,香港贴现窗基本利率与美国联邦基金目标利率开始上升,但是香港12个月定期存款利率却仍维持在低位,形成了一个非常明显的缺口。这主要是由于 2016 年到 2017 年香港经济和股市表现良好,将资本限制在了香港境内,在资金外流不严重的情况下,银行业没有存款流失的压力,也就没有动力去提高存款利率。

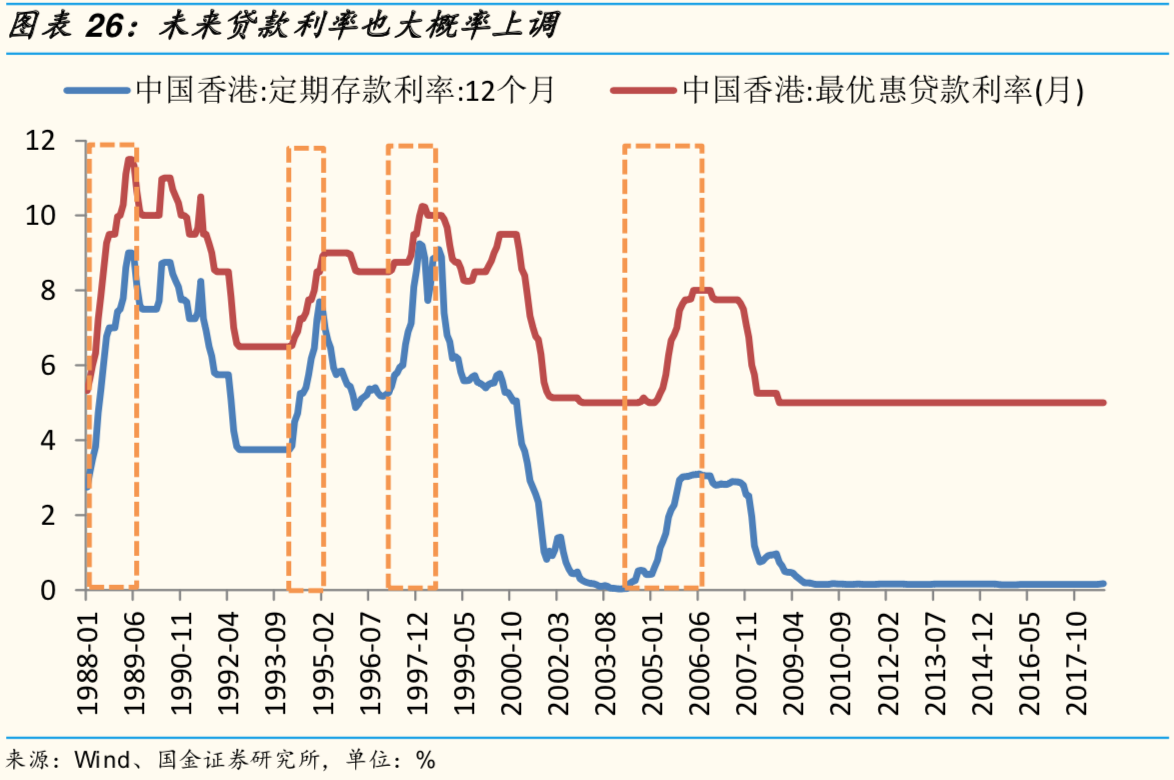

但是从 2018 年 2 月份开始,股市开始转头向下,外储和汇率开始面临压力,资本外流明显,投资者纷纷将资金从香港的银行撤出,转而去投资收益率更高的美元资产。这时候香港银行业开 始面临存款流失的压力, 只能选择提高存款利率来应对。展望未来,12 个月定期存款利率与美国联邦基金目标利率之间的缺口必然要回补,而美联储未来继续加息是大概率事件。因此,缺口的回补只能通过存款利率的提高来 实现,预计未来存款利率将会继续上调 ,也会有更多家银行加入到上调的队伍中。

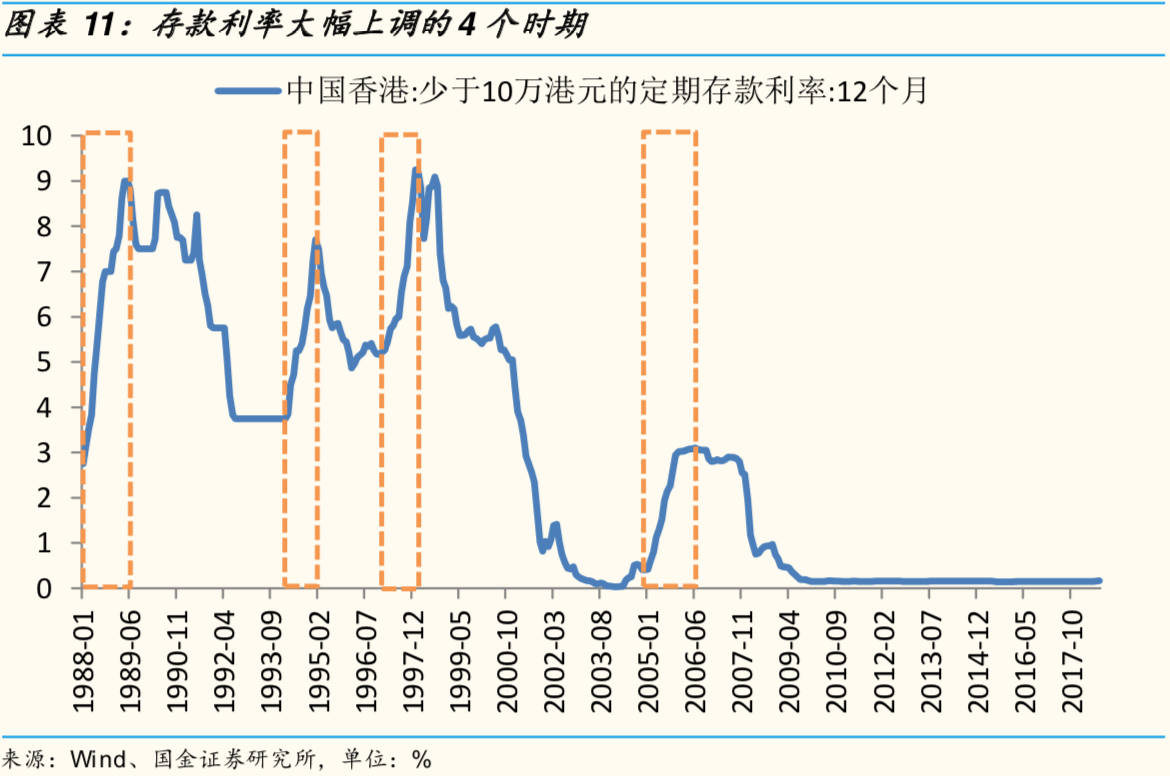

三、存款利率上调对股市有何影响?历史上存款利率的大幅上调有四个时期:分别是 1988 年 1 月至 1989 年 4 月、1994 年 2 月至 1995 年 1 月、 1996 年 12 月至 1998 年 1 月、2004 年 12 月至 2005 年 12 月。

分析这 4 个时期的宏观背景和市场表现,我们得出以下三个结论:

1、在美联储加息的背景下,存款利率的上调不一定意味着股市的下跌;2、更重要的要看经济形势 ,如果经济形势向好,股市反而有可能上涨,如果经济形势差,股市则大概率下跌;3、如果前期大幅下跌,可能会产生补涨情况。

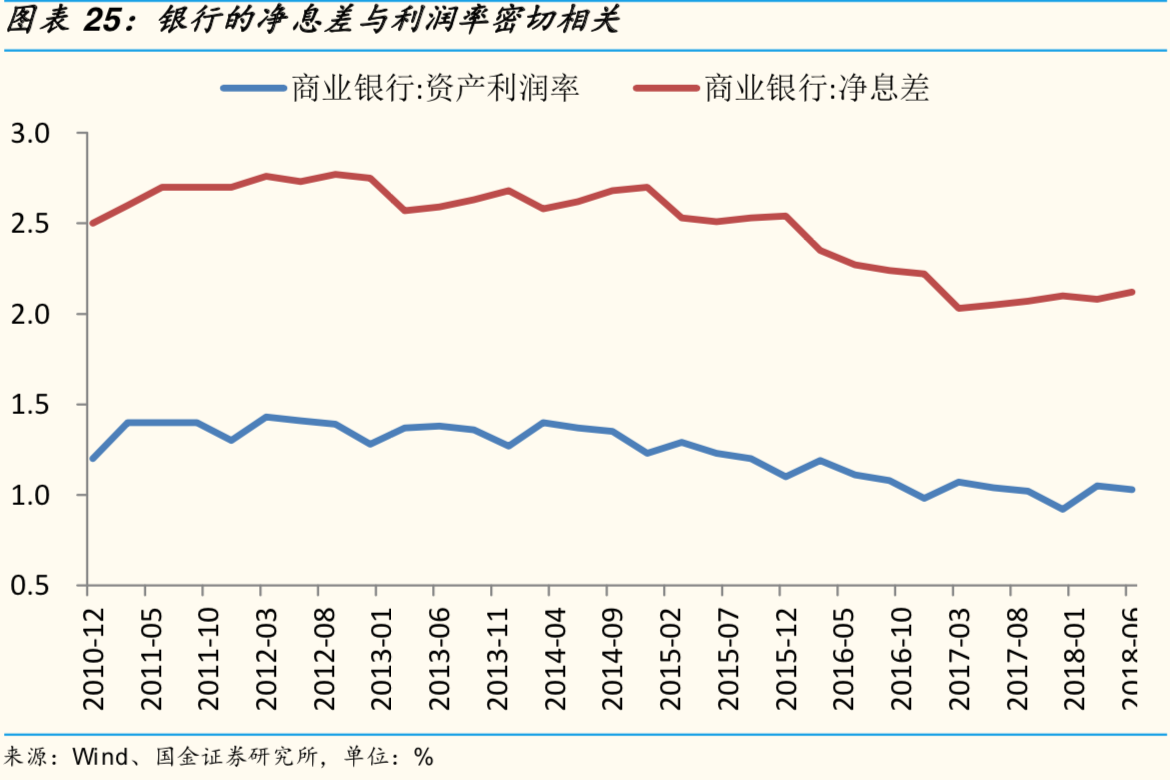

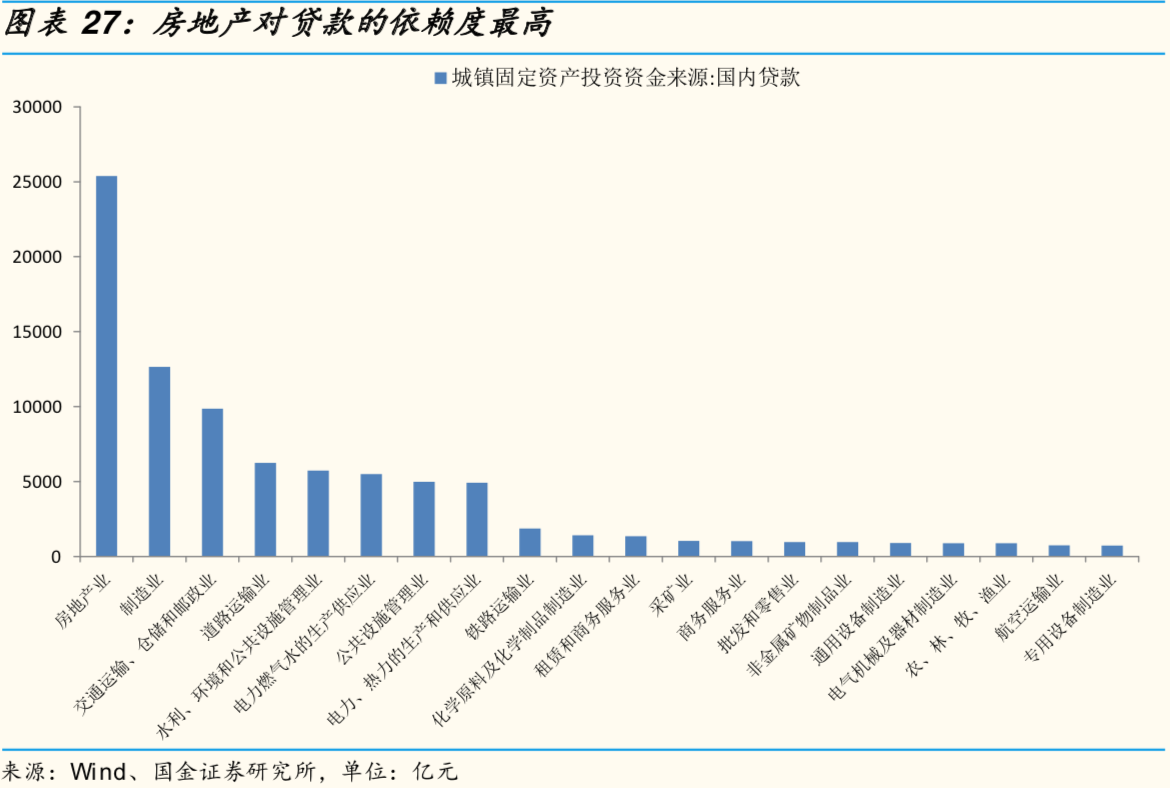

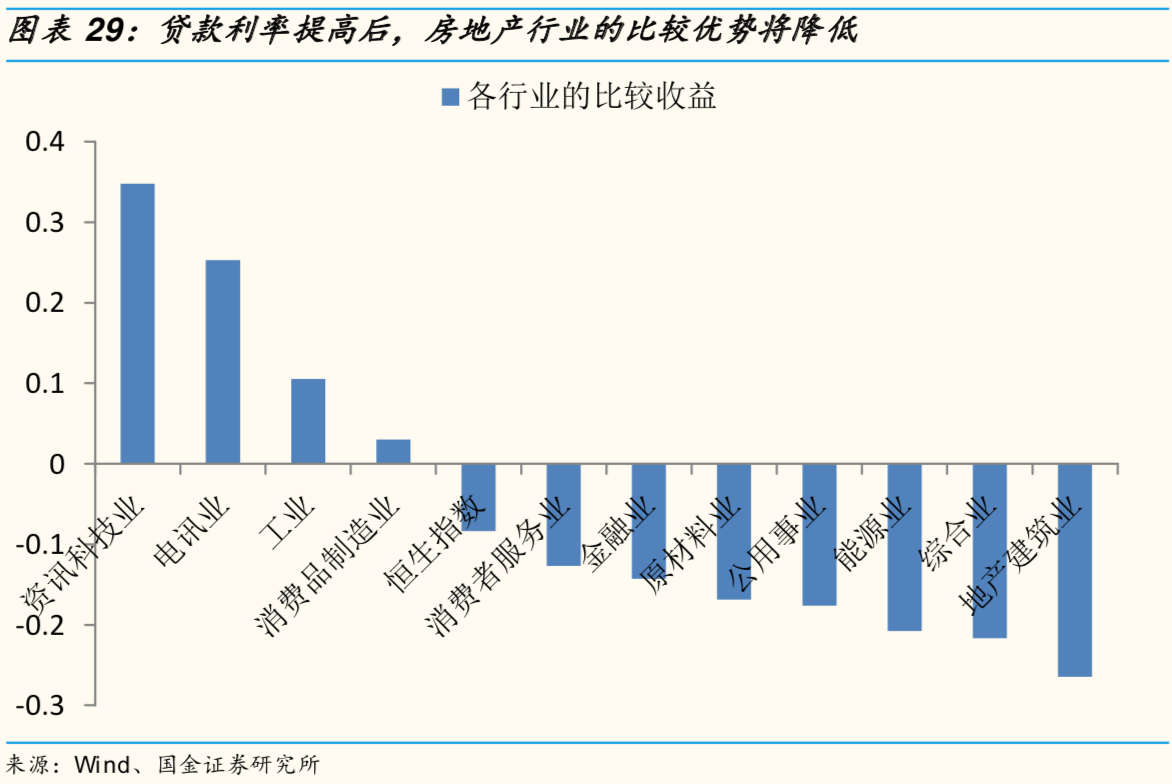

四、存款利率上调对行业有何影响?存款利率上调后,商业银行的净息差会减小,根据历史经验,银行大概率会选择同时提高贷款利率,将成本转嫁给需要贷款的行业。在所有行业中 ,房地产对于银行贷款的依赖度是最高的。如果银行选择提高贷款利率,可以确定的是相比较于其他资产而言,房地产的比较优势将会降低。

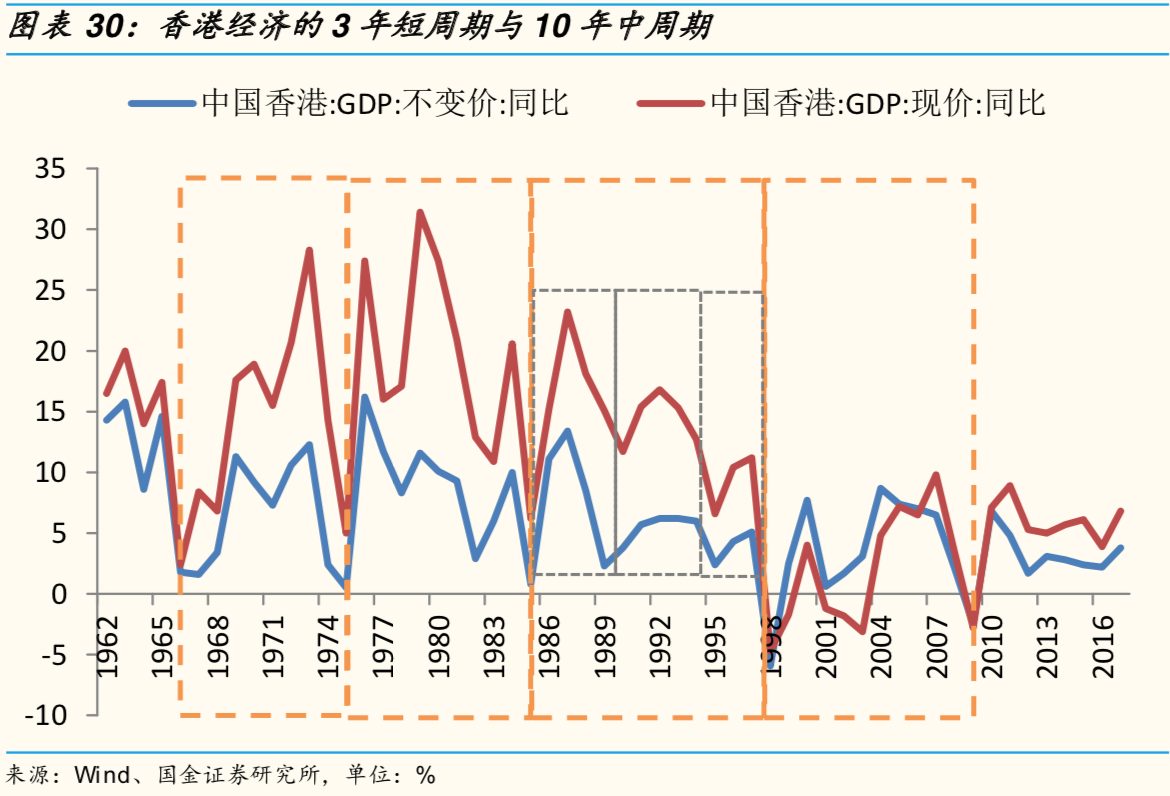

五、股市短期补涨、中期谨慎、避开房地产及相关行业。香港经济表现出非常明显的 3 年短周期与 10 年中周期,目前来看,香港经济正处于第三短周期的下降阶段,这一过程将持续到 2019 年左右。根据以上分析并结合最近市场走势,我们得出如下四点结论:

1、市场对香港银行业存款利率集体上调的预期已经十分充足,这从 20 日、21 日的港币汇率表现便可以看出。

2、中期看,由于经济形势不佳叠加未来存款利率上调的预期,我们对港股的中期走势仍然持偏谨慎的态度。未来需要重点关注美国的经济形势和美联储加息步伐,以及香港的资本外流和存款利率提高。

3、短期看,由于贸易战靴子落地、国常会提出减税降费、国务院促进消费的意见等利好因素的出现,市场可能对前期较大的跌幅进行补涨,类似于1988 年初。

4、既然预期已经十分充足,那么房地产作为受影响最大的行业,目前配置的价值就会大大降低,在配置时应避开房地产及相关行业。

风险因素:美国经济出现衰退、美联储加息步伐放缓、香港银行业定期存款利率没有大幅调高、中美贸易战硝烟再起、国内经济形势发生转变等。

预计未来存款利率会继续上调

9 月 19 日傍晚,汇丰银行宣布,从 9 月 20 日起在香港提高港元、美元、人民币定期存款利率。其中 3 个月、6 个月、1 年、18 个月年息分别增加到 1.70 厘、1.90 厘、2.15 厘、2.20 厘。作为香港龙头银行,汇丰加息具有强烈的示范意义。那么未来香港市场利率走 势如何,对港股有何影响?本篇报告将总结加息周期中的港股表现。

一 、 预计未来存款利率会继续上调

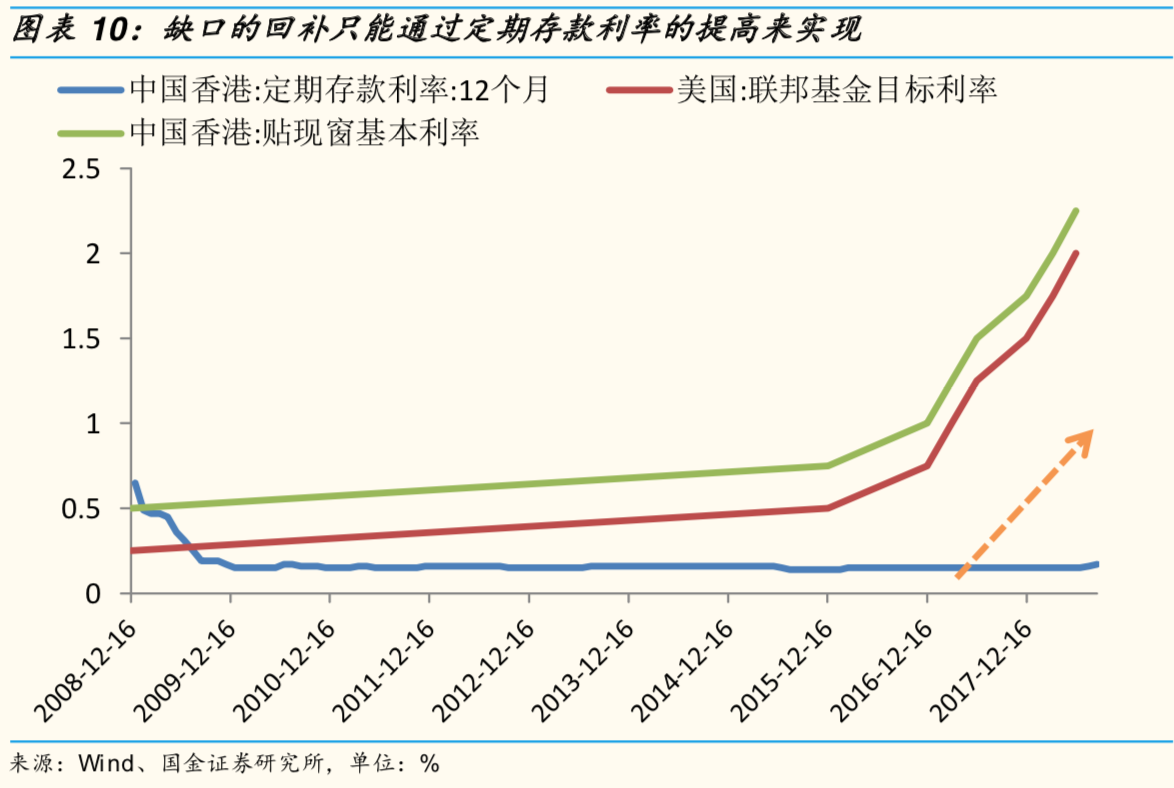

从 2015 年 12 月美联储进入加息周期以来,由于实行联系汇率制,香港金管局也在持续调高贴现窗基本利率,调整幅度与美联储加息的 幅度完全一致。但是香港的银行业并没有同步提高存款利率,截至 2018 年 6 月份,香港 12 个月定期存款利率依然维持在金融危机后 0.15%的最低水平。

这种利率结构与中国内地的货币政策有相似之处,在美联储加息时,人民银行只是调高了 MLF 与逆回购利率,并没有调整存贷款基准利率。与内地不同的是,内地的存贷款基准利率由央行决定,尽管央行相继取消了贷款利率下限和存款利率上限 ,但央行对存贷款利率仍然有 很强的控制力;而香港的存贷款利率完全市场化,由银行进行自主决定。

如上图所示,从历史上看,香港 12 个月定期存款利率与美国联邦基金目标利率走势基本一致。但是从 2015 年底开始,香港贴现窗基本利率与美国联邦基金目标利率开始上升,但是 12 个月定期存款利率却仍维持在低位,形成了一个非常明显的缺口。

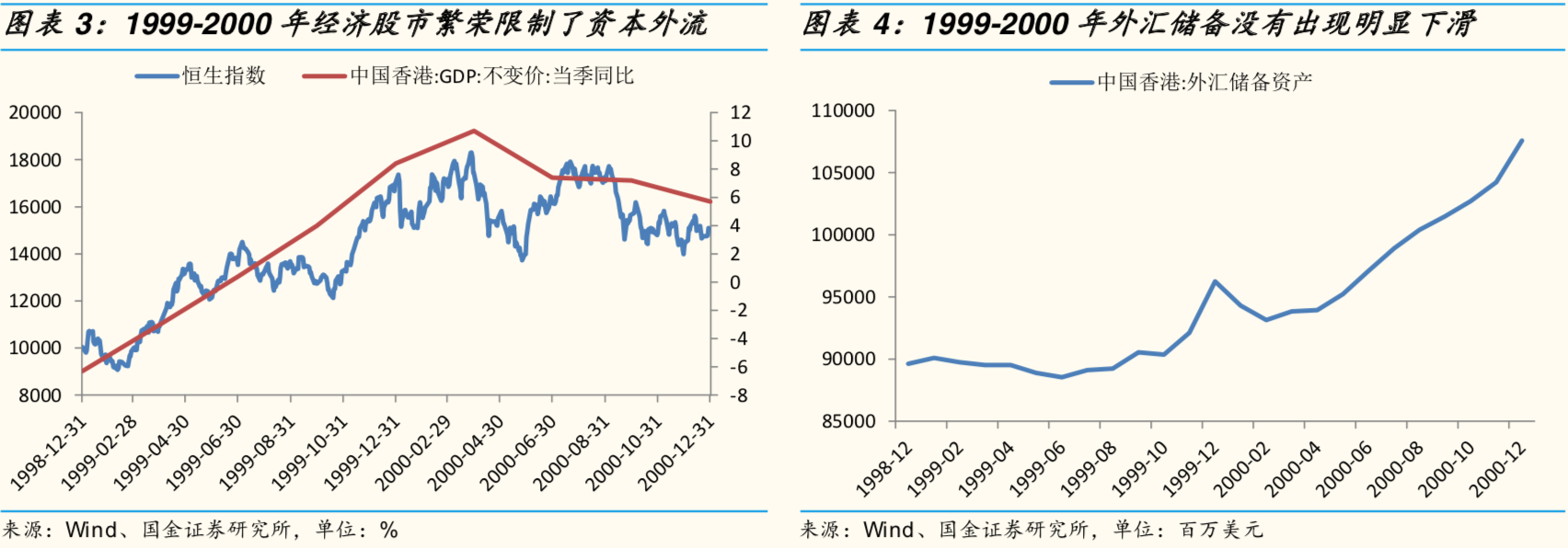

为什么会产生这种现象?回顾历史可以发现,1999 到 2000 年的情况与现在十分类似,当时美联储同样在加息周期,金管局为了维持联系汇率制同步提高了贴现窗基本利率,但是 12 个月定期存款利率反而出现下降。这背后的逻辑在于:从 1999 年到 2000 年,香港经济发展良好,股市处于牛市状态,经济和股市的繁荣将资本限制在了香港境内,使得当时香港并没有发生十分严重的资本外流,外汇储备也没有出现十分明显的下滑。

同样的逻辑也可以应用到现在:从 2015 年 12 月美联储开始加息,到 2018 年初,香港经济增速明显,股市同样处于牛市的状态,这限制了资金的外流。因此,在资金外流不严重的情况下,银行业没有存款流失的压力,也就没有动力去提高存款利率。

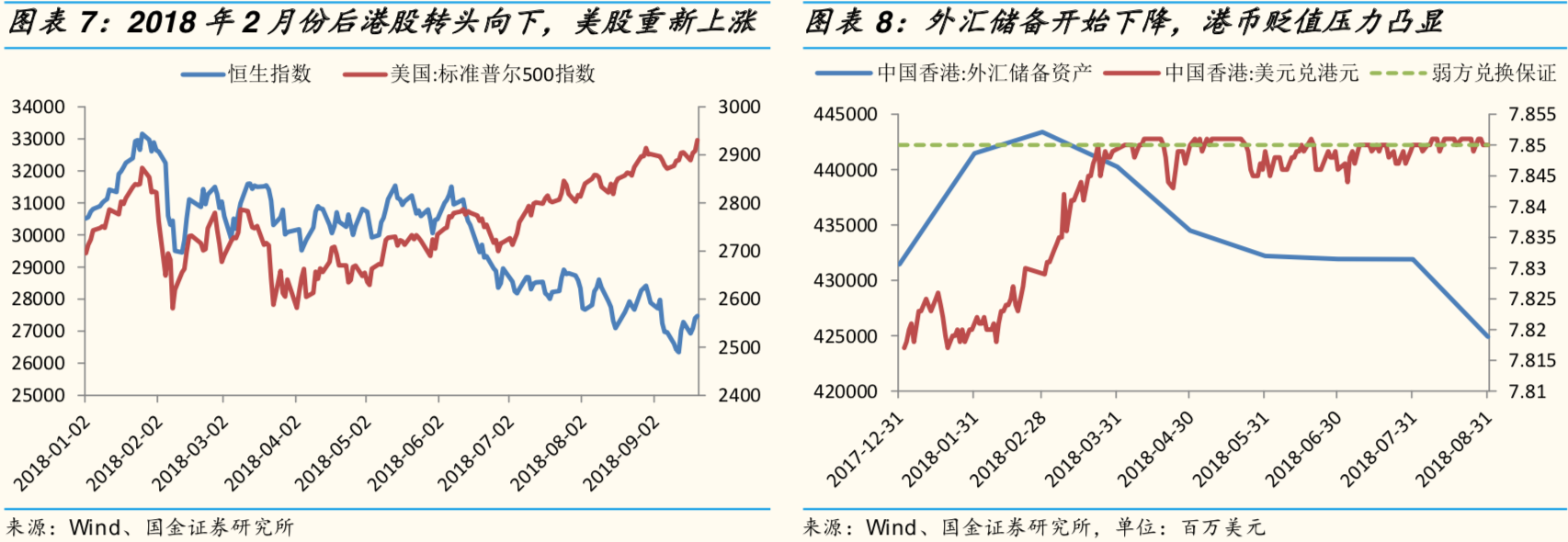

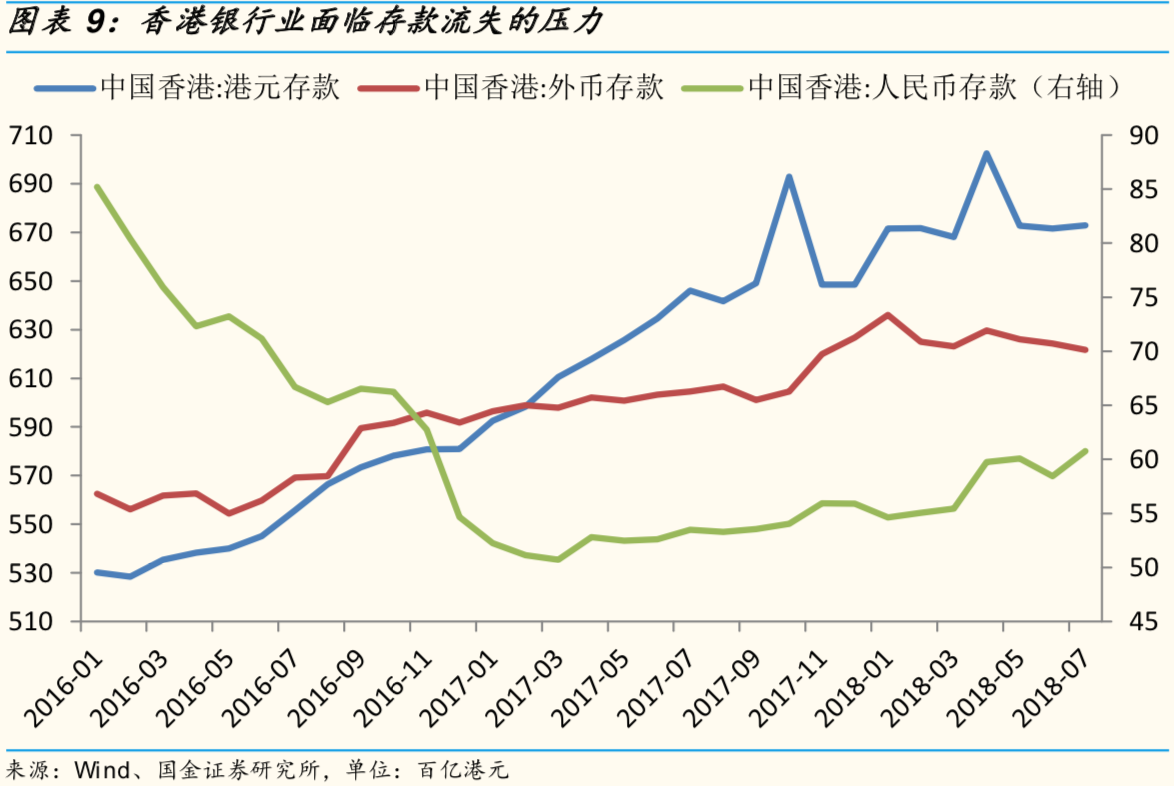

但是进入 2018 年 2 月份,股市开始转头向下,而美国经济表现良好,美股在下跌之后重新上涨,资本外流的压力开始凸显出来。香港的外汇储备从 2 月份的 4434.13 亿美元下降到 8 月份的 4249 亿美元;汇率则是长期在 7.85 的弱方兑换保证附近,金管局不断出手干预汇率市场。

在存款利率较低、 股市下跌、汇率贬值的情况下 ,作为一个投资者,持有港币资产已经无法取得较高收益 ,于是纷纷将资金从香港的银行撤出, 转而去投资收益率更高的美元资产。这时候香港银行业便开始面临存款流失的压力,只能选择提高存款利率来应对。

展望未来,香港毕竟实行的是联系汇率制,12个月定期存款利率与美国联邦基金目标利率之间的缺口必然不能长久维持下去,缺口必然要回补。

美联储在 9 月 27 日加息 25BP 基本已经是板上钉钉的事情,未来继续加息也是大概率事件。因此,缺口的回补不能通过联邦基金目标利 率的下调来实现,只能通过存款利率的提高来实现。预计未来存款利率将会继续上调,也会有更多家银行加入到上调的队伍中。

存款利率上调对股市有何影响?

从理论上看,对于一个普通经济体而言,利率上调会下杀估值,对股市的影响不利;但同时利率上调往往意味着经济向好,反而有利于股票市场。2016年以来的美股便是非常典型的例子。

但是香港是一个典型的小型开放经济体 ,难以承受汇率波动带来的风险,因此选择了挂钩美元的“联系汇率制”,这使得企业盈利和流动性两大因素被割裂开来,企业盈利与内地关系更密切,而流动性则与美国关系更密切。因此,香港的利率上调并不一定意味着经济向好。

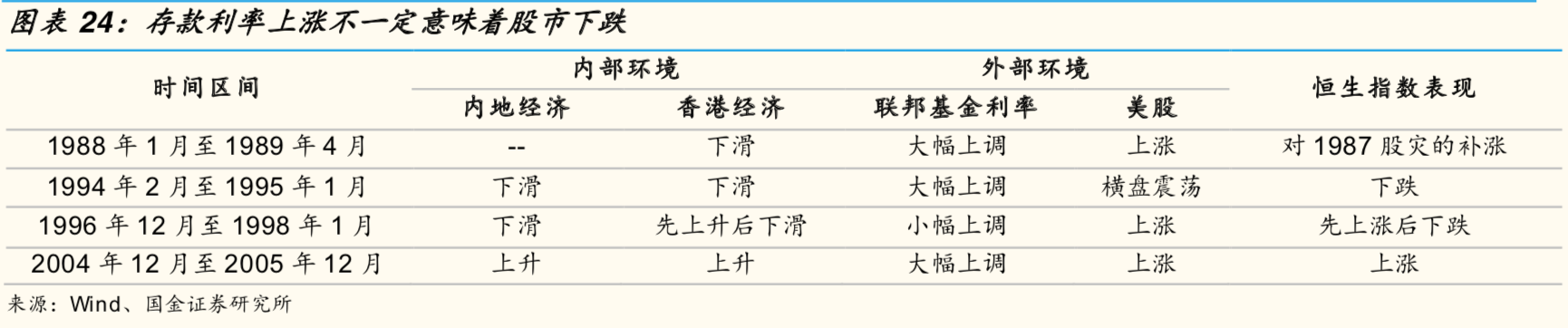

从历史经验来看,历史上存款利率的大幅上调有四个时期:分别是 1988 年 1 月至 1989 年 4 月、1994 年 2 月至 1995 年 1 月、1996 年 12 月至 1998 年 1 月、2004 年 12 月至 2005 年 12 月,时间周期大致都为 1 年。

1、1988 年 1 月至 1989 年 4 月

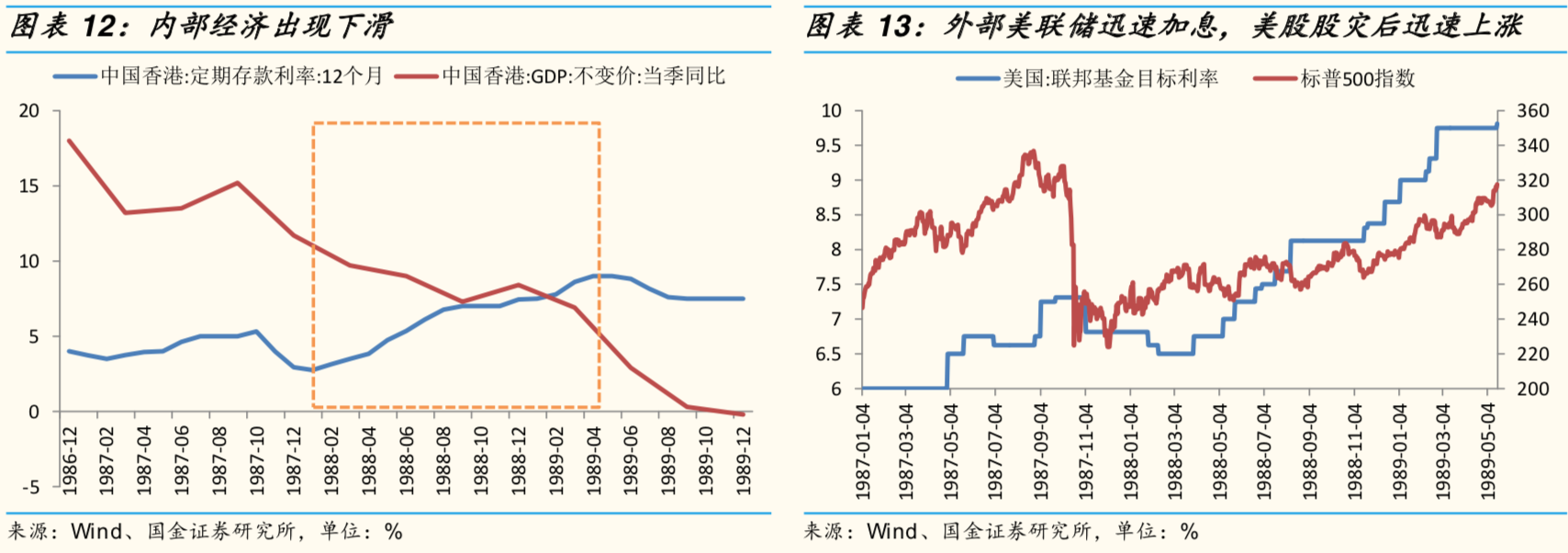

1988 年 1 月至 1989 年 4 月,从内部环境来看,香港 GDP 增速下滑十分明显;从外部环境看,美联储于 1987 年 1 月 5 日将基准利率由 5.875%提高至 6%,开启了新一轮加息的序幕,1989 年 5 月 17 日基准利率达到 9.8125%的高点,美股在 1987 年 10 月股灾之后上涨超过 25%。

这种宏观环境与当前的情况比较相似,内部经济形势不佳,外部美联储加息,使得资本外流现象严重。为了应付资本外流,香港 12 个月定期存款利率从 2.75%上调至 9%。

观察股票市场,这一时期的恒生指数总体上是上涨的,从 1988 年 1 月至 1989 年 4 月恒生指数上涨超过 30%。但是这一时期的上涨并非是由于经济向好或者货币宽松,而是对 1987 年 10 月份股灾的补涨。此后 1989 年 5 月,受日本股灾的影响,恒生指数再度大幅下挫。

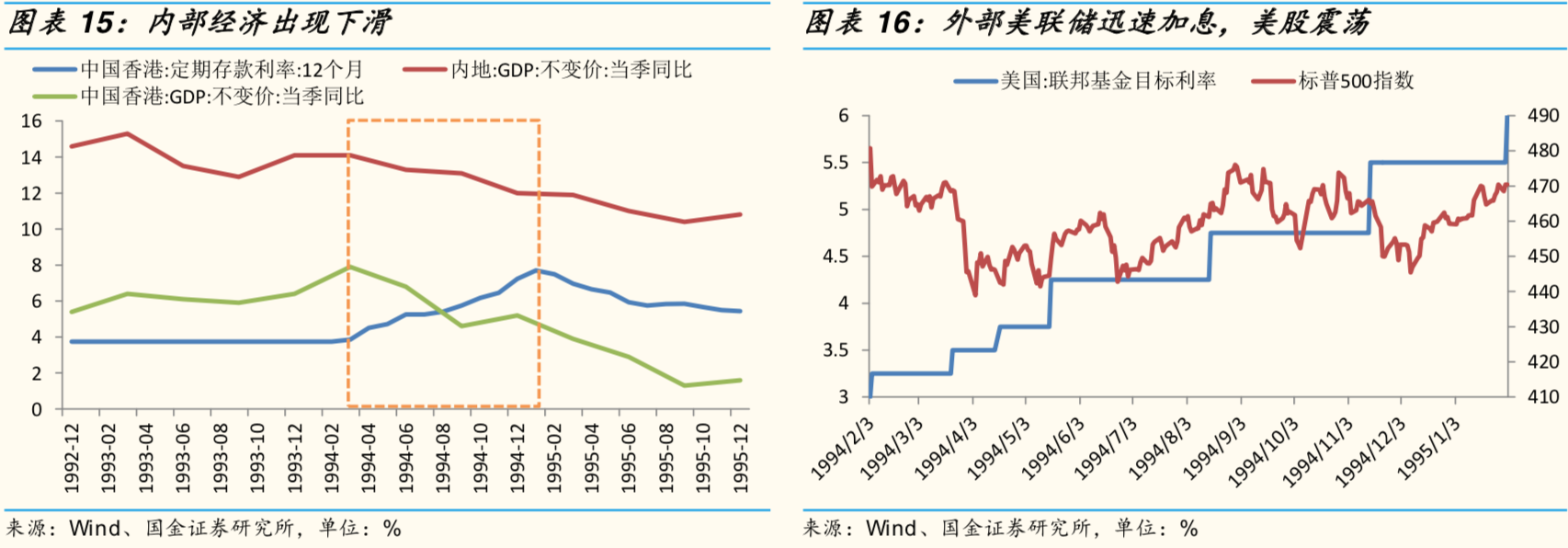

2、1994 年 2 月至 1995 年 1 月

1994 年 2 月至 1995 年 1 月,从内部环境来看,内地 GDP 增速与香港 GDP 增速均出现了明显下滑;从外部环境看,美国正处于新一轮加息周期,从 1994 年 2 月到 1995 年 2 月,美联储将基准利率从 3%提高到了 6%,美股在此期间保持横盘震荡。

这种宏观环境与当前的情况同样比较相似,内部经济形势不佳 ,外部美联储加息,使得资本外流现象严重。为了应付资本外流,香港 12 个月定期存款利率从 3.75%上调至 7.70%。

观察股票市场,恒生指数从 12000 点下降到 7000 点,跌幅将近 42%。中间 1994 年 7、8 月份曾有过 19%的反弹,但并没有改变整体下跌的趋势。

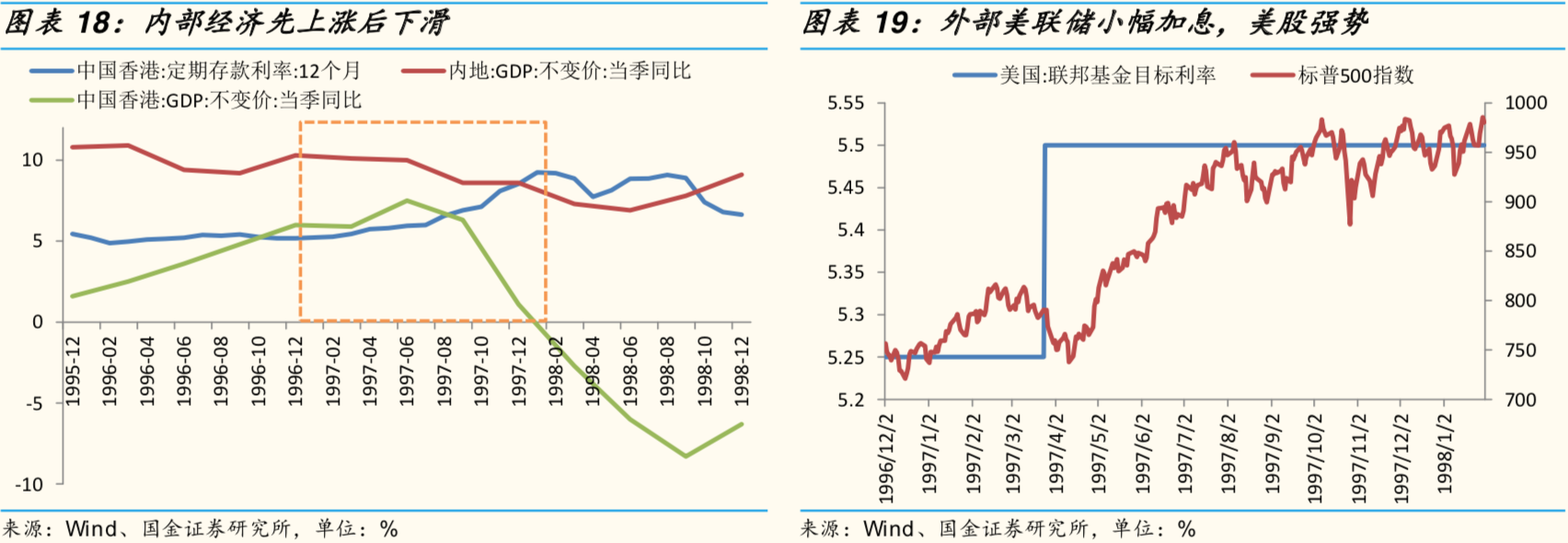

3、1996 年 12 月至 1998 年 1 月

1996 年 12 月至 1998 年 1 月,从内部环境来看,内地 GDP 增速仍在下滑,香港 GDP 增速先上涨,在 1997 年中期开始下滑;从外部环境看,美联储小幅加息,仅在 1997 年 3 月 25 日将基准利率从 5.25%提高到 5.50%,但是美股在此期间表现强势,标普 500 指数从 750 点上升至接近 1000 点,涨幅达到 30%。

这一时期的宏观环境与当前也基本类似,内部经济形势不佳,但 97 年 7 月 之前香港经济表现良好;外部美联储小幅加息,美股表现强势。再加上 1997 年 7 月开始的亚洲金融危机,使得香港出现了资本外流的现象。这一时期香港 12 个月定期存款利率从 5.17%上升至 9.25%。

观察股票市场,这一时期恒生指数先从 13000 点上升到 16300 点,紧接着 1997 年 7 月份亚洲金融危机爆发后股市开始下跌,到 2008 年 1 月份已经下跌到了 8000 点,跌幅超过 50%。实际上股市的走势与香港经济的走势是相对应的,1997 年 7 月份之前,香港经济表现良好,股市上涨;7 月份之后,经济和股市都开始掉头向下。

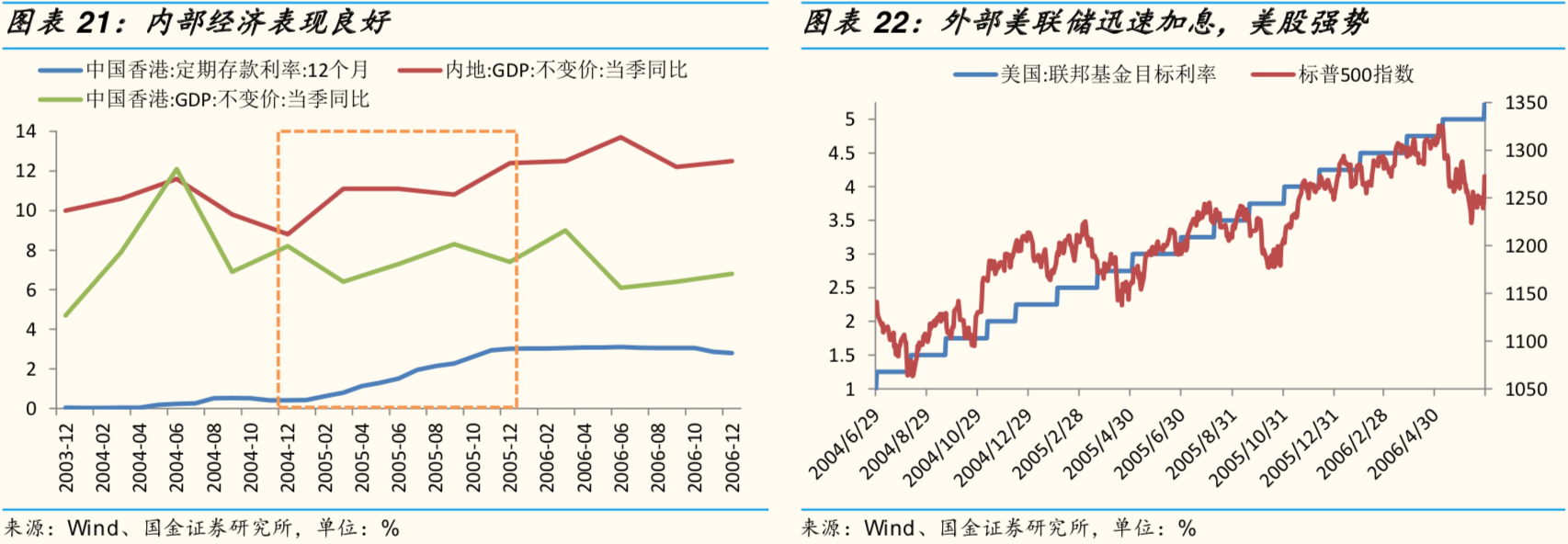

4、2004 年 12 月至 2005 年 12 月

2004 年 12 月至 2005 年 12 月,从内部环境看,内地与香港经济表现都比较良好,GDP 维持在较高增速;从外部环境看,美联储从 2004 年 6 月 30 日开始进入新一轮的加息周期,到 2006 年 6 月 29 日,已经将基准利率从 1%提高到 5.25%,一直到 2007 年 9 月 18 日次贷危机爆发后,才将基准利率降至 4.75%,这期间美股表现良好,标普 500 指数涨幅 20%左右。

这一时期的宏观环境与当前不太相同,香港 12 个月定期存款利率从 0.41% 提高到 3.02%,此后还有缓慢的加息,2006 年 6 月达到最高点 3.10%。这一方面是因为美联储加息速度非常快;另外一方面是由于内地与香港经济表现良好,有高息揽储的需要。

观察股票市场,由于经济表现强劲,这一时期恒生指数表现也较为强势, 从不到 13500 点上涨到 15500 点,涨幅接近 15%。

5、 结 论:存款利率上涨不一定意味着股市下跌

我们将以上四个时期的宏观环境整理如下表所示:

通过上表,可以得出如下结论:1、在美联 储加息的背景下,存款利率的 上 调不一定意味着股市的下跌;2、更重要的要看经济形势,如果经济形势 向好,股市反而有可能上涨,如果经济形势差,股市则大概率下跌;3、 如 果 前 期大幅下跌, 可能会产生补涨情况。

存款利率上调对行业有何影响?

理论上讲,存款利率上调后,商业银行的净息差会减小,净息差与银行的利润密切相关,这使得银行的利润必然减少。

往后只有两种可能性:1、银行业自己承担利润减少的后果,这必然不利于银行股;2、银行同时提高贷款利率,将成本转嫁给需要贷款的行业。

从历史经验看,银行选择第二种的可能性更高些,如下图所示,历史上4次调高定期存款利率的同时,贷款利率也相应的往上调高,且调高的 幅度与存款利率的调高幅度基本相同。2018 年 7 月存款利率由 0.15%上升到 0.16%,8 月上升到 0.17%,但是贷款利率始终维持在 5%。因此,可以预测,贷款利率也将大概率上调。

在贷款利率上调的情况下,对银行贷款依赖度越高的行业,所受的影响就越大。在所有行业中,房地产对于贷款的依赖度是最高的。我们用国家统计局公布的“城镇固定资产投资资金来源:国内贷款” 数据来进行说明。在国家统计局公布的全部 112 个行业中,房地产的贷款金额是最高的,并且远远超出其他行业。

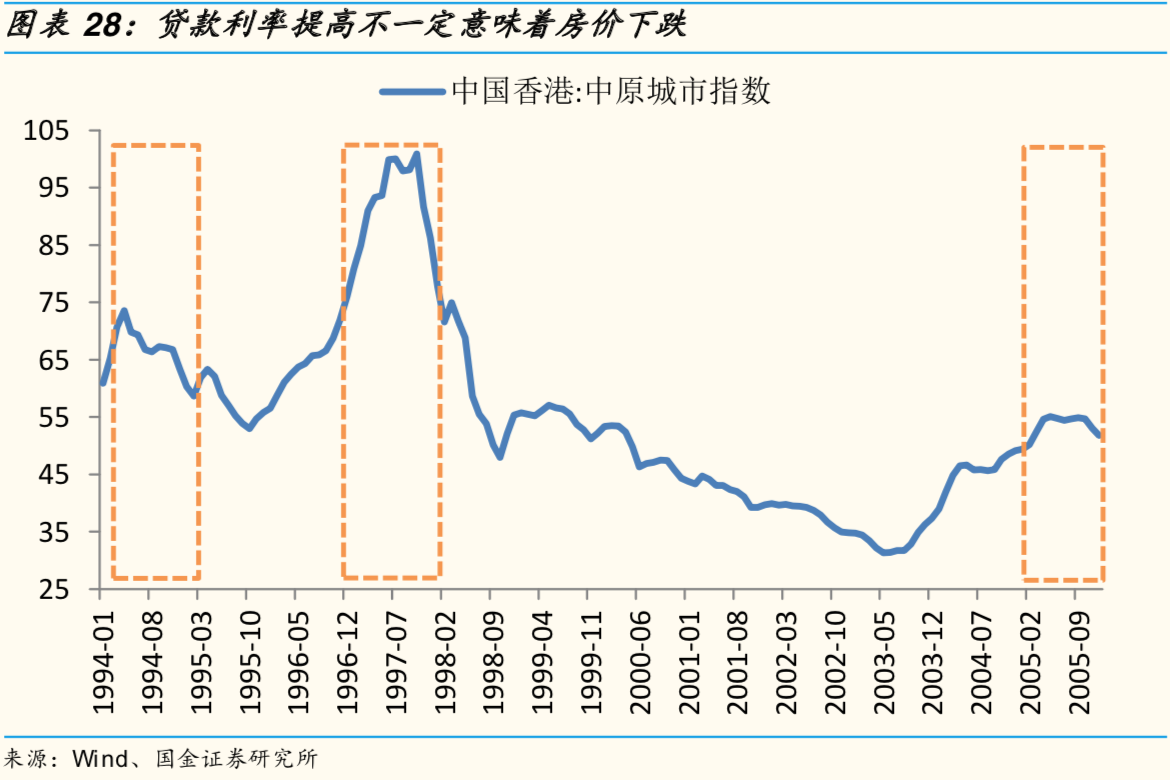

如果银行选择提高贷款利率,那么受影响最大的将是房地产行业。但是这并不意味着房价会出现下跌,同股价类似,房价的涨跌还需考虑到经济形势。在经济较为发达时,地产商可以将成本转嫁给消费者,如 2005 年;但是如果经济形势不佳,那么地产价格的下跌是大概率事件。

银行提高贷款利率 ,可以确定的一点结论是相比较于其他资产而言,房地产的比较优势将会降低。我们用 2004 年 12 月至 2005 年 12 月恒生各行业的涨幅,减去此前一年各行业的涨幅,来衡量比较优势的变化 。如下图所示,房地产的比较优势下滑幅度最大。

研究结论:股市短期补涨、中期谨慎、避开房地产及相关行业

通过以上分析可以发现,无论是股市、还是楼市 ,提高存款利率对其的影响都是不确定的, 还需要考虑经济形势 。唯一可以确定的是房地产的比较优势会降低,这意味着在股票市场上投资地产股并不是一个好的选择。

那么,香港的经济形势到底怎么样?香港经济表现出非常明显的 3 年短周期与 10 年中周期。目前来看,香港经济正处于第三短周期的下半段,也就是下降阶段,这一过程将持续到 2019 年左右。这意味着经济形势并不理想,从最新公布的经济数据中也可以看出这一点。

根据以上的分析,并结合最近市场的走势,我们可以得到以下四点结论:

1、市场对香港银行业存款利率集体上调的预期已经十分充足,这从 20 日、21 日的港币汇率表现便可以看出。

2、中期看,由于经济形势不佳叠加未来存款利率上调的预期,我们对港股的中期走势仍然持偏谨慎的态 度。未来需要重点关注美国的经济形势和美联储加息步伐,以及香港的资本外流和存款利率提高。

3、短期看,由于贸易战靴子落地、国常会提出减税降费、国务院促进消费的意见等利好因素的出现,市场可能对前期较大的跌幅进行补涨,类似于 1988 年初。

4、既然预期已经十分充足,那么房地产作为受影响最大的行业,目前配置的价值就会大大降低。21 日 A 股房地产行业大涨 2.91%,而港股房地产行业的平均涨幅仅为-0.19%,也一定程度上反映了投资者对香港房地产的担忧 。因此未来在配置时应避开房地产及相关行业。

风险因素: 美国经济出现衰退、美联储加息步伐放缓、香港银行业定期存款利率没有大幅调高、中美贸易战硝烟再起、国内经济形势发生转变等。

(编辑:文文)

扫码下载智通APP

扫码下载智通APP