去杠杆风暴中心的机会

本文来自“云锋有鱼”微信公众号。为云锋有鱼原创文章。

云锋导读:

2月以来,全球市场进入了分化和调整模式,局部甚至出现危机。

股市,美股以外的市场表现均差强人意,新兴市场下跌尤其剧烈;

债市,美债国债下跌,新兴市场债利差走阔、价格下跌;

汇市,美元走强,新兴市场货币普跌。

(2018上半年市场回顾)

难道真的只能现金为王了吗? 当风暴裹挟泥沙俱下时,哪些投资机会可以关注?

前段时间我们探讨了如何“像雷feng一样抄底“。但,一是股票市场整体估值还没跌到我们回测的阈值,二是接飞刀考验心脏,稍有不慎可能就真的燃烧自己照亮他人。

有没有其他机会值得关注呢?

今天我们来说说风暴之眼:房地产美元债。

去杠杆之殇:房地产债的完美风暴

房地产是个高杠杆的行业:房地产企业融资进行地产开发,居民又通过房贷来加杠杆购房。

在政策调控去杠杆过程中,房地产业腹背受敌。

今年上半年,全国房地产调控政策发布次数超过180次,累计有73个城市进行了房地产市场调控。去年出台的棚改货币化政策今年暂停。

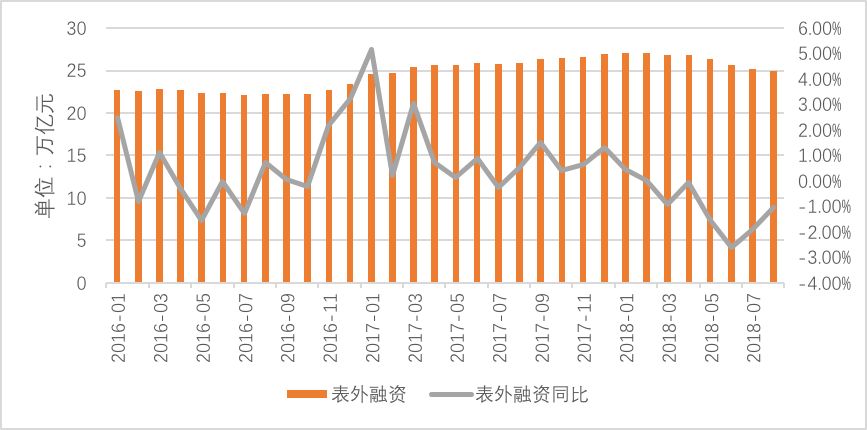

更为直接的影响,是房地产的融资渠道的调控和收紧。今年4月份出台的资管新规进一步严控了曾为房地产提供大量融资的非标渠道;截至2018年8月,主要为非标融资的社融的表外融资累计为24.94万亿,同比下降1.03%。

数据来源:wind,云锋金融整理

影子银行融资渠道的收紧,让房地产企业更多倚重直接融资渠道——发债。

但是,境内发债监管严格,发行难度上升。2016年11月,银监会颁布《关于开展银行业金融机构房地产相关业务转向检查的紧急通知》;2017年2月基金业协会发布《备案四号》,对于房价上涨过快的16个热点城市,私募资管计划不得投资于普通住宅地产项目;2017年5月银监会向各地银监局下发《2017年信托公司现场检查要点》,明确表示违规开展房地产信托业务将列入检查要点。

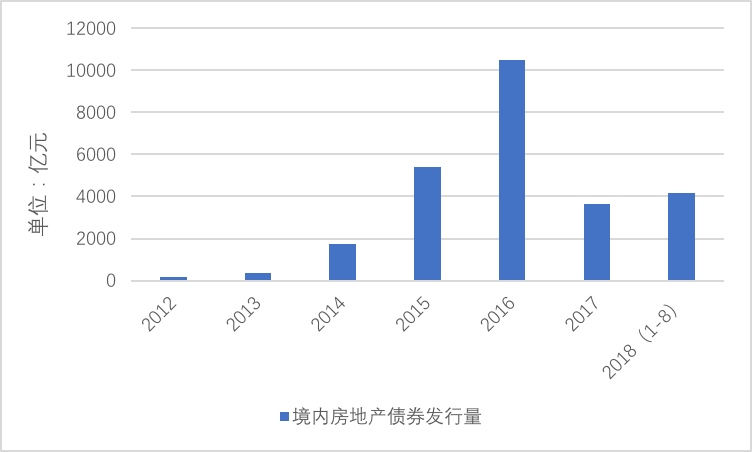

从下图不难看出,随着2016年底境内债政策的收紧,2017年房企在境内融资额大幅下降。

境内房地产债券发行量

数据来源:wind,云锋金融整理

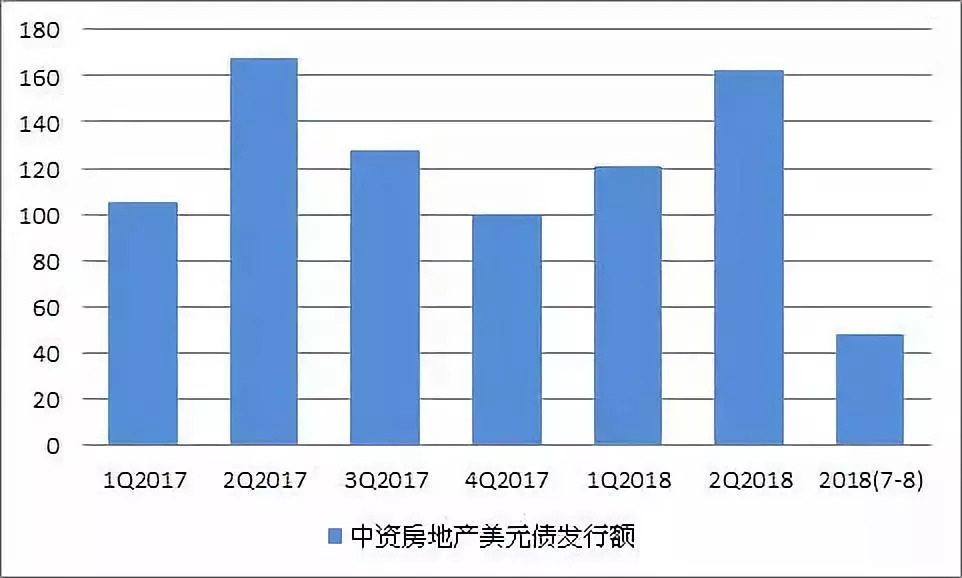

境内发债程序复杂、成本高企,使得很多房企转而投向境外融资。2018年上半年,发改委放宽了境外债券发行,4月份和5月份分别批准了40多家企业的境外债券发行审批。虽然美元融资存在币种错配、也有“融资只能用于偿还到期债务”等政策限制,但毕竟境外美元债是仅留的一扇窗,融资偿还到期债务是当务之急。今年以来截止8月底房地产美元债累计发行323亿美元,与去年同期持平。

房地产美元发债一览

数据来源:彭博社,云锋金融整理

当美元债成为房地产企业融资的救命稻草,发行利率高企也就不足为奇了。下表中,一些大型房地产企业今年新发债的利率上升。小型房企融资成本上升更为明显。

房地产中资美元债发行利率

数据来源:各公司年报,云锋金融整理

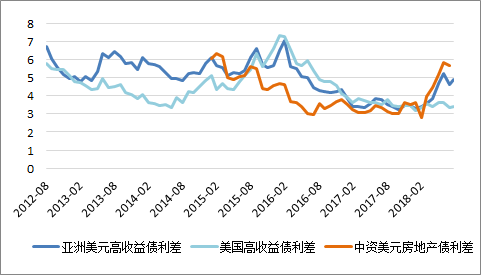

二级市场同样价格承压、收益率上升。中资房地产美元债的主要投资者为内地机构,受到金融去杠杆政策的影响,流动性和风险偏好降低;在急迫的融资者和流动性下降的投资者夹杂的市场中,中资美元债利差不断扩大。

截至2018年7月31日*,Natixis中资美元房地产债指数到期收益率约为8.34%,与同期限美国国债利差接近600个基点,而美国高收益债利差仅为335个基点。

中资美元房地产债与美国国债利差

数据来源:彭博社,云锋金融整理 ,

* 为该指数截至9月底最新可得数据

在信用债市场,高企的利差通常预示违约风险高企。对于房地产企业,这种风险溢价水平是否能够补偿信用风险呢?我们来细看房地产业到底风险几何。

房地产业:这个冬天不太冷

本轮房地产的调控显示了决策层的坚决态度。在去杠杆、限房价的重重政策打压下,房地产业似乎进入了寒冬。

但是仔细观察,这个冬天,似乎并没有那么冷。

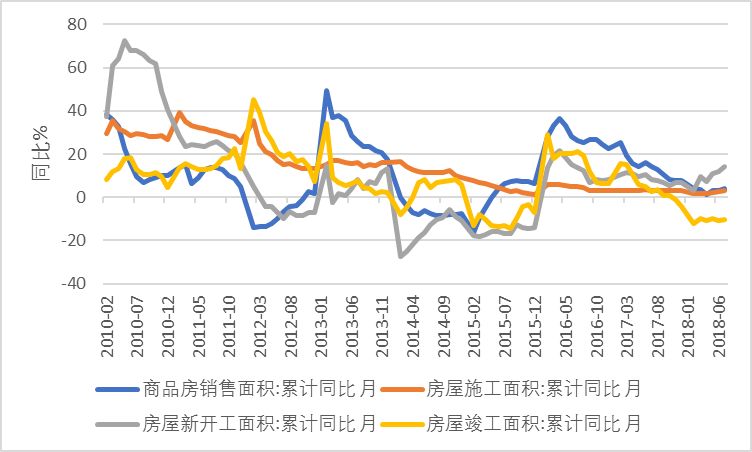

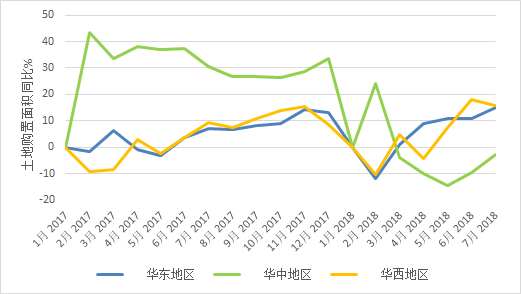

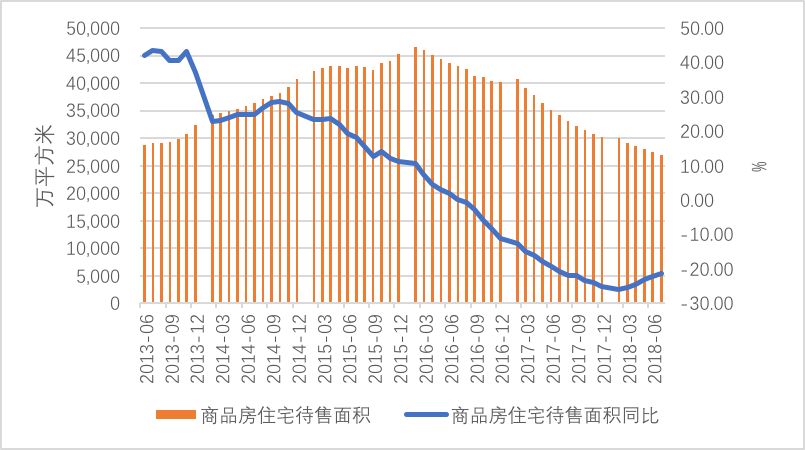

总量上,今年1-7月,房地产企业的销售面积仍有4.2%的增速,同时,全国土地投资也保持着平均10.16%的增速。只是在限购限价等政策下,竣工面积同比减少,使得房地产库存较2016年高点下降了1/3。

2018年商品房开工、施工、竣工和销售面积

数据来源:wind,云锋金融整理

土地购置面积同比:多数地区有所回升

数据来源:彭博社,云锋金融整理

全国住宅商品房去库存情况

数据来源:wind,云锋金融整理

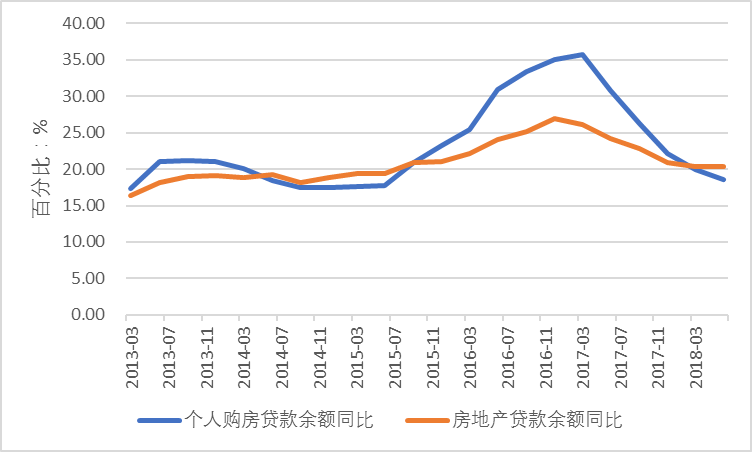

即便是银行的房地产贷款,虽然增速下降,相比去年仍然有20.4%的增长。

个人购房贷款及房地产贷款

数据来源:wind,云锋金融整理

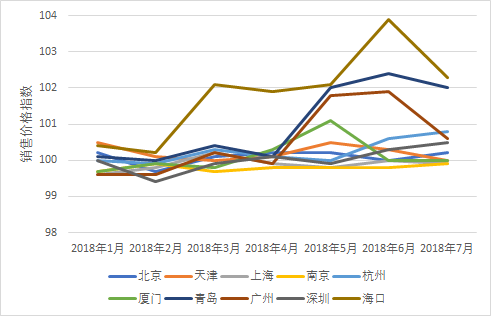

同时,房价总体上涨。根据国家统计局发布的8月全国70城房价统计数据,全国新建商品住宅8月环比上涨的城市有67个,2个城市房价持平,只有厦门房价下跌。

主要城市新建商品住宅销售价格指数

数据来源:国家统计局,云锋金融整理

销售不减、房价温和,库存降低,房地产企业利润并不差。

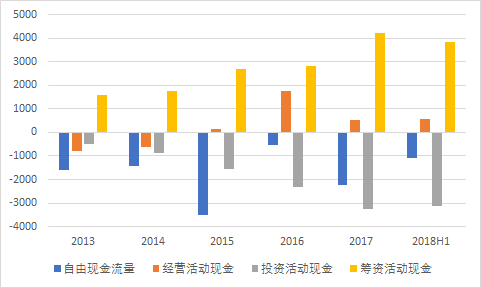

房地产企业的现金流情况整体吃紧。今年房地产经营现金流小幅为正,而投资活动上半年流出超过3000亿元,较去年同期大幅上升;筹资现金流也相应上升。

上市房地产公司现金流(亿元)

数据来源:wind所有A股上市房地产公司,云锋金融整理

寒冬之中强者恒强

虽然市场整体看起来没那么冷,为什么市场却出现以两位数的高利率融资的情况?

因为,房地产市场演绎的正是强者恒强的故事。

强者们的销售仍然稳健。根据克而瑞研究中心,截止7月末,销售金额排在前10强的房企均越过千亿元大关。

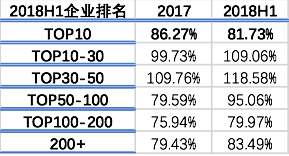

强者们的融资结构和成本也在改善。据CRIC报告显示,2018年年中,销售排名前十的房企的平均净负债率有所下降;销售排行在50-100名的企业上半年净负债率则在提升。

各梯队房企平均净负债率

数据来源:CRIC,云锋金融整理

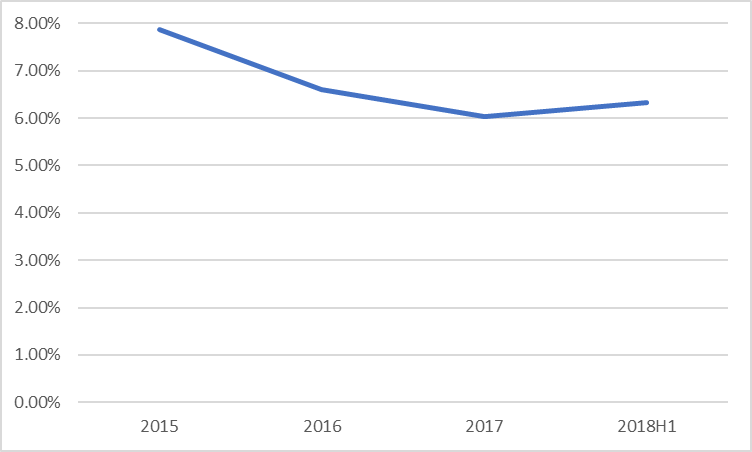

大型房企往往融资能力较强,银行给出的授信额度比较高。60家重点房企的平均融资成本去年下降至6%,今年上半年仅有小幅上升。

60家重点房企平均融资成本

数据来源:各企业年报及中报,云锋金融整理

巨头们的利润其实很好看。恒大、融创、万科等,上半年利润纷纷突破百亿元,同比增速从20%到129%不等。

强者们也在抢占未来的市场份额。根据克尔瑞研究中心,销售前十房企拿地货值占百强集中度为54%。

最近,又出现了广东省酝酿取消商品房预售制度的消息。如果逐步落实,将对房地产企业的融资周期和现金流造成冲击。

在房地产这个资本密集的行业,龙头房企在土地和项目储备、控盘、品牌溢价、融资等方面具有优势,强者恒强的主题只会越来越突出。

弱者将面对真正的冬天。

现在市场上能听得到弱者的声音,因为他们还在努力融资来偿债、降杠杆、以及开发回款。对于过去杠杆放得太大的激进公司,现金流和负债的双重挤压将令其难熬寒冬。

未来,弱者的声音会越来越小:他们逐渐会被实力更为强大的公司整合。

如何把握冬天的机会?

既然冬天不太冷,更有已经做好过冬策略的龙头公司,如何把握这个机会呢?

房地产企业股票估值整体已经进入历史较低范围,但不宜盲目抄底。目前似乎“政策底”还没有见到,未来的净利率和盈利增长空间,仍然受制于政策的不确定性。在利空未出尽、缺乏上行催化剂的时候,想要做左侧投资者,风险仍然不小。

不同于股票投资于增长,债券投资则看下行风险是否有足够补偿。只要债券不违约,持有到期的债券就可以还本付息。

市场格局变化,房地产公司的分化也将加剧,债券选择更加重要。过去,房地产违约很少发生,未来则很可能有违约出现。应当选择基本面稳健、现金流情况较好的龙头公司。目前市场上中资美元房地产债表现非常分化,到期收益率区间从3%到20%以上,债券选择至关重要。

债券投资也有市场价格风险,不过这个风险比起股票要小很多,可以通过短久期等策略来控制风险。短期限如2-3年的一些大型房地产公司美元债,年化收益约有6-7%。

对于保守求稳的投资者,基本面稳健的房地产公司债券值得考虑。

投资渠道而言,个人投资者投资于单张债务的门槛相当高;通过相关美元债基金,则可以把握市场的机会,好的基金还可能为投资者提供投资经理选券的alpha机会。

【1】60家重点上市房企主要指:中国恒大、中海地产、万科地产、保利地产、华润置地、碧桂园、龙湖集团、世茂房地产、绿地集团、招商蛇口、中国金茂、富力地产、华夏幸福、金隅股份、远洋地产、金地集团、合生创展、融创中国、红星美凯龙、瑞安房地产、建发股份、首开股份、雅居乐、绿城中国、越秀地产、金融街、仁恒置地、旭辉集团、佳兆业、荣盛发展、合景泰富、融信中国、时代地产、宝龙地产、中国奥园、阳光城、首创置业、泰禾集团、龙光集团、保利置业、新城控股、华发股份、北京城建、金科集团、中南建设、滨江集团、中骏置业、禹洲集团、蓝光发展、路劲基建、北辰实业、中粮地产、光明地产、信达地产、正荣地产、建业地产、当代置业、景瑞地产、朗诗集团、北大资源

扫码下载智通APP

扫码下载智通APP