新股速递 | 360金融,互联网巨头旗下金融科技公司上市第一股

本文由“华盛证券”供稿,文中观点不代表智通财经观点。

编者注:北京时间10月27日凌晨,国内互联网巨头360旗下互联网金融平台360金融正式向美国证券交易委员会(SEC)提交了招股书,招股书显示,360金融计划募集资金2亿美元,承销商为高盛与花旗银行。

公司概况:360旗下独立运营,快速申请上市

360金融是由360金服(北京奇步天下科技有限公司运营的集团)孵化,成立于2016年7月,并于2018年9月拆分独立运营发展,自成立到赴美上市,时间不足三年。根据招股书,从放款额算,360金融目前是国内第五大互联网消费金融服务公司,前四家分别为蚂蚁金服、微众银行、京东金融和百度金融。据招股书,平台核心定位为“连接借款用户与金融合作伙伴的科技平台”,其为金融合作方挖掘和推荐高质量的借款用户,同时提供包括借款人评估与匹配、工作流程自动化、先进的风险管理机制等平台管理工具。360金融目前有18家合作金融机构,其中绝大多数为国家和地方银行。

资料来源:招股书,华盛证券

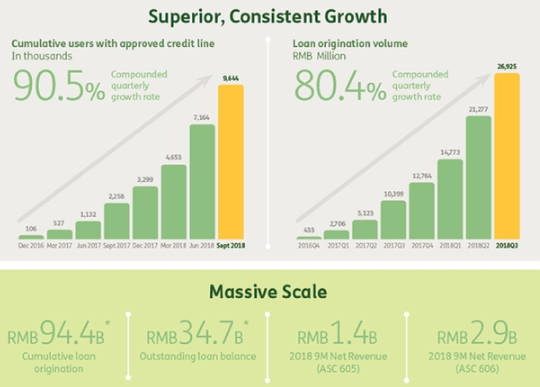

根据招股书,2018年上半年,360金融净收入约为7.43亿元,较2017年同期净收入1227.9万元,同比增长5955.4%。2018年上半年净亏损为5.72亿元,调整后的净亏损为1.06亿元,而去年同期净亏损为6728.5万元。但作为成长性公司,规模扩张更为重要,根据招股书,截至2018年9月30日,360金融累计促成贷款总额为944亿元人民币,相比2016年Q4的季度复合增长率115.6%,通过360金融的服务获得贷款的借款人累计640万人。

资料来源:招股书,华盛证券

360金融旗下产品主要有360借条、360小微贷和360分期,其中360借条是其核心产品,是一款定价合理、操作便捷的互联网消费信贷产品,为用户推荐即时到账的贷款服务,借款用户在获得授信额度下支取的贷款还款期限灵活。据招股书,360借条撮合的消费金融产品年化利率在9%-36%之间,平均授信额度为9600元人民币,用户可选择最符合其消费需求的还款期限(1、3、6、12期),借款用户的平均还款期限为8.6个月。

资料来源:招股书,华盛证券

行业发展:规模增长,结构分化

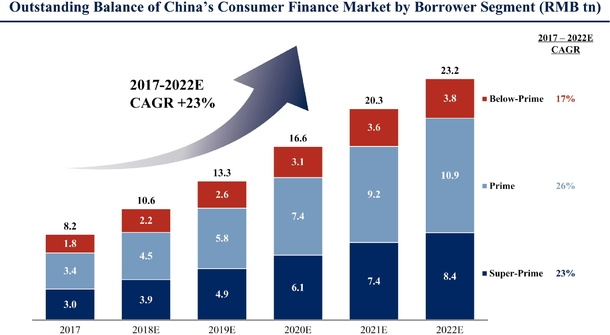

根据奥纬咨询,受快速增长的消费需求和消费杠杆拉动,国内消费金融的未结余额将从2017年的8.2万亿元增长至2022年的23.2万亿元,年复合增长率高达23%。

同时,市场结构也将发生更大的变化:

1、通过网络渠道发放的消费贷款比例将会更高。预计规模将从2017年的1.1万亿元人民币增至2022年的3.5万亿元人民币,年复合增长率为27%,占消费金融市场总规模的比例将从2017年的13%升至15%。

2、年轻借款人增长强劲。预计到2022年,年轻借款人的比例将升至金融活跃人群的49%,成为消费金融市场上最大的借款人群体。相应贷款余额预计将从2017年的3.4万亿元人民币增长至2022年的10.9万亿元人民币,年复合增长率为26%。这类贷款人由于年轻、刚进入职场工作以及收入记录短暂等原因,无法获得可靠的信用评价,尽管可能风险较低,但却无法获得足够的信贷。

3、科技巨头的市场份额上升。得益于其在技术、借款人获取和大数据方面的竞争优势,预计科技巨头支持的平台占网络消费金融贷款余额的比例将从2017年的47%增加到2022年的60%-80%。按照2018年第二季度贷款发放量计算,五大科技巨头支持的平台分别是蚂蚁金服、微众银行、京东金融、百度金融和360金融。但是,尽管在线消费金融市场短期内将继续整合,但从长期来看,市场将会拥有多个实力竞争者,监管机构将会防止垄断的出现。

资料来源:招股书,华盛证券

资料来源:招股书,华盛证券

财务简析:放款规模和人数快速增长

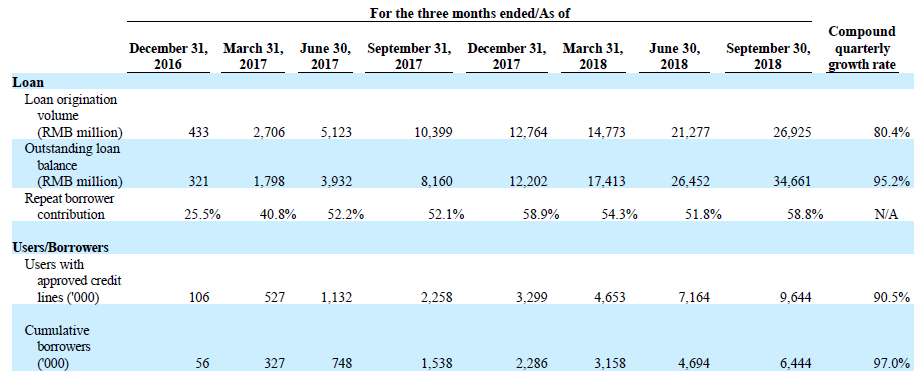

据招股书,从2016年第四季度开始,公司贷款发放量从4.33亿增长至2018年第三季度的269.25亿元,季度复合增长率高达80.4%,而未结余额也保持95.2%的季度复合增长率,达到346.61亿元,重复借款人的贡献率达到58.8%。截止2018年9月30日,拥有授信额度的用户人数达到964.4万人,累计借款人数达到644.4万人,季度复合增长率分别为90.5%、97.0%。

资料来源:招股书,华盛证券

借助360集团技术能力,360金融实现了良好的风控能力,截至2018年9月30日,360金融促成贷款的M3+逾期率为0.6%,因欺诈而产生的M3+逾期率仅为0.2%。公司在风控上也做出了极大的投入,根据招股书数据,截至2018年9月30日,360金融有332名专职从事研究、开发和风控的员工,占总员工数的48%。

资料来源:招股书,华盛证券

核心竞争力及风险点:背靠互联网巨头,但面临行业风险

竞争力方面,公司背靠360集团,可以利用集团内部的技术和平台优势,有效地促进规模增长和提高风控能力,招股书中提及,公司与360集团的关系提供了核心平台多项功能的合作机会,包括数据和分析、人工智能、云计算和风险管理,也提供了向360集团用户技术的营销机会,包括通过10亿台移动设备连接的超过5亿月活用户。

风险点方面,互联网消费金融行业还是新兴行业,未来的发展前景难以预料,而目前监管正在加强,随之而来的法律问题将有可能影响到公司的业务开展和业绩增长。另一方面,互联网消费金融行业还没有经历一个完整的信贷周期,当前经济形势日益严峻,消费信贷有可能进一步收缩,这对公司的业务开展将造成较大的不利影响。

扫码下载智通APP

扫码下载智通APP