Facebook(FB.US)18Q3:利润超预期,业绩指引现改善

本文来自微信公众号“杨仁文研究笔记”,作者钟星杰,原标题为《Facebook18Q3点评:发达地区用户增长面临挑战,货币化程度较低的产品和地区短期侵蚀营收增长,受益于可控的费用增长与一次性税务影响,利润超预期,业绩指引现改善》。

事件:

2018Q3营收13,727百万美元(YoY+33%,QoQ+4%),略低于市场一致预期138亿美元;营业利润5,781百万美元(YoY+13%,QoQ-1%),净利润5,137百万美元(YoY+9%,QoQ+1%);每股摊薄盈利为1.76美元,去年同期为1.59美元,超出市场预期0.3美元。

核心观点:

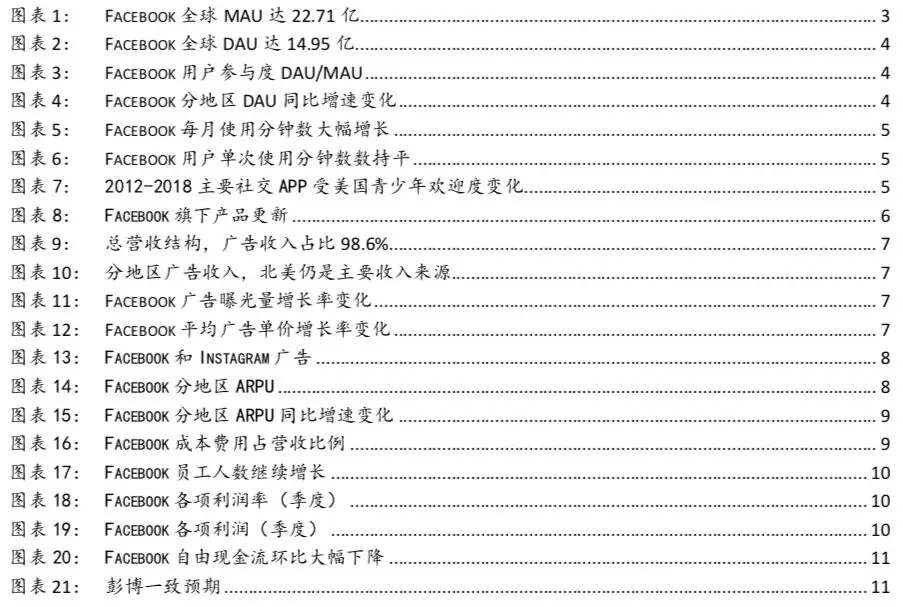

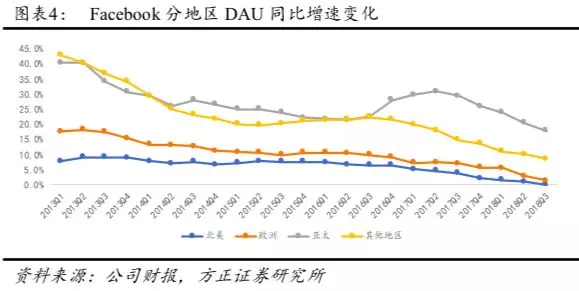

1.北美DAU持平,欧洲活跃用户小幅下滑,亚太和其他地区用户增速放缓;7月FB系APP美国用户使用时长较5月大幅上涨,FB受青少年欢迎度下滑明显。全球MAU达22.71亿(YoY+9.6%,QoQ+1.7%),环比增速与Q2持平,北美增长停滞,欧洲地区略有下滑,用户增长仍依赖亚太和其他地区拉动。Q3每月使用至少1款FB系产品的用户达26亿,且每天使用超过20亿。但FB受青少年程度下滑明显,Instagram对青少年吸引度更高。

2.着重改进私信和Stories功能,增强社区互动性;长视频版块全球上线Facebook Watch和IGTV,用户增长势头良好。公司持续改善信息流,优化Messenger和WhatsApp的即时通讯功能,为Stories添加更多互动功能;FB和IG的长视频板块均高速增长。公司正在研发名为Lasso的短视频App应对短视频内容形式的冲击,并吸引青少年用户。9月公布的数据安全隐患已得到解决,将继续优化系统并与政府和外部专家合作应对选举期间的数据安全保障。

3.广告形式向视频化和互动化发展,曝光量增加的广告产品与地区货币化程度较低,广告收入增速下滑。18Q3公司营收137.3亿美元,受多重因素影响预计Q4营收增速降低5-10pct,此增速下18全年营收增速将为35.0%-36.6%。广告收入6,547百万美元,同环比增速分别较上季度下滑5pct和3pct。广告形式向视频化和互动化方向进行优化,带动广告曝光量增长,但货币化程度较低。

4.其他财务数据。FB向视频的进一步转型以及GDPR政策在欧洲的实施使得公司的广告变现短期面临增长压力,单用户变现效率增速放缓。目前公司的费用增加以及利润率水平仍处可控状态,好于预期;公司调低了2018年全年费用增长预计,由50-60%的同比增速调低至50-55%。

5.盈利预测与估值。预计FY18-20年调整后EPS为8.37/9.32/10.29美元,对应P/E为17.5/15.7/14.2x。Facebook是全球最大社交网络,牢固占据熟人社交领域,继续保持广告市场领导地位。其产品矩阵的变现进程仍在推进,估值经过最近的调整也进入历史低位。然而用户增速的放缓,主应用用户结构的老化,新广告产品变现效率仍然较低,政策监管的不确定性,以及相对应支出的增长,均使得公司业绩短期存在增长压力。

风险提示:活跃用户增速放缓风险、监管政策变化风险、广告行业不景气风险、所收购公司治理不稳定风险、优质内容生产风险、收入不及预期风险、互联网行业估值调整风险、内容成本上升风险、市场竞争风险、汇率风险等。

图表目录

事件:

1 GAAP数据:2018Q3营收13,727百万美元(YoY+33%,QoQ+4%),略低于市场一致预期138亿美元;营业利润5,781百万美元(YoY+13%,QoQ-1%),净利润5,137百万美元(YoY+9%,QoQ+1%);每股摊薄盈利为1.76美元,去年同期为1.59美元,超出市场预期0.3美元。

2 分业务收入:2018Q3广告业务收入为13,539百万美元(YoY+33%,QoQ+4%);支付及其他业务收入为188百万美元(YoY+1%,QoQ-3%)。

3 运营与其他财务数据:

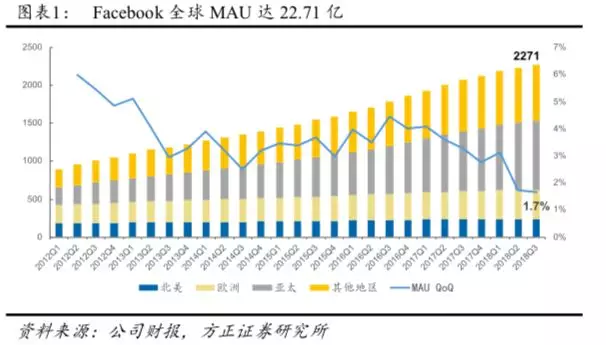

Facebook月活跃用户数达到22.71亿(YoY+9.6%,QoQ+1.7%);日活跃用户数达到14.95亿(YoY+9.3%,QoQ+1.6%)。此外,全球每月有超过26亿用户使用FB旗下产品(Facebook,WhatsApp,Instagram或者Messenger),平均每天至少使用一款产品的用户超过20亿。

2018Q3全球范围ARPU为6.09美元(YoY+20.1%,QoQ+2.0%);北美地区ARPU最高,为27.61美元(YoY+30.2%,QoQ+6.6%)。

2018Q3自由现金流为4,153百万美元(YoY-5%,QoQ+46%)。

点评:

1 北美DAU持平,欧洲活跃用户小幅下滑,亚太和其他地区用户增速放缓;7月FB系APP美国用户使用时长较5月大幅上涨,FB受青少年欢迎度明显下滑

2018Q3 Facebook对活跃用户数计算进行了调整,移除了过去错分类为活跃账户的数据信号。这部分影响在本季度以前不显著,因此对以前期间不做调整。本季度Facebook调整前全球MAU为22.8亿,全球DAU为15.1亿。

2018Q3 Facebook全球MAU达22.71亿(YoY+9.6%,QoQ+1.7%),环比增速与上季度持平。北美地区MAU为2.42亿,环比增长0.4%,MAU渗透已现饱和,今年以来环比变化不显著,预计短期未来MAU将保持这一水平。受GDPR的影响,欧洲地区活跃用户环比继续减少0.3%至3.75亿,但整体影响较小;亚太(YoY+15.5%,QoQ+2.6%)和其他地区(YoY+9.0%,1.8%),虽然这两个区域未来仍将是用户增量的主要贡献者,但增速呈现放缓趋势。

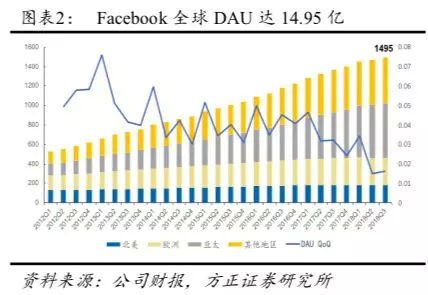

2018Q3 Facebook全球DAU达14.95亿(YoY+9.3%,QoQ+1.6%)。北美地区DAU环比持平,稳定在1.85亿;欧洲地区DAU环比小幅下降0.4%,为2.78亿;亚太及其他地区DAU保持平稳增长,增长依旧主要受印度、印度尼西亚和菲律宾的驱动。18Q3 Facebook整体活跃度(DAU/MAU)稳定在66%,但北美地区活跃度环比下降0.3pct,其他地区活跃度基本持平。

上季度起Facebook公布了新的用户指标——使用Facebook、Instagram、Messenger和WhatsApp中至少一款APP的用户数为25亿,本季度该指标达到26亿(QoQ+4%)。此外,公司还公布了一项用户指标:每天平均有超过20亿人使用Facebook旗下的APP。

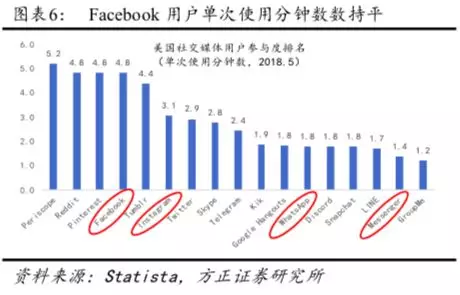

根据2018年7月Statista的统计,Facebook每月使用时长为820分钟,较5月大幅增长12.6%,继续保持第一的位置;单次使用时长为4.8分钟,与5月持平,排名第四。WhatsApp、Instagram、Messenger每月使用分钟数分别为215/214/118分钟,均有较大幅度增长,排名为4/5/10,其中WhatsApp较5月排名上升了3位。单次使用分钟数排名中,Instagram、WhatsApp和Messenger分别位于6/12/16,与5月基本持平。

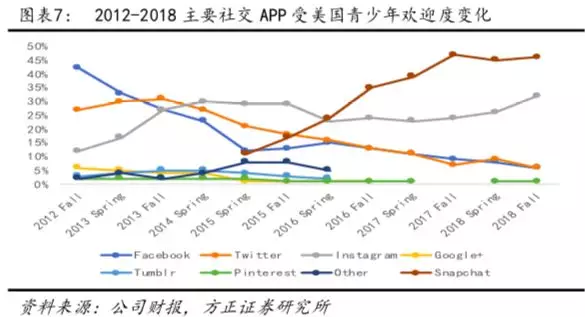

根据Statista 2012-2018年社交软件受美国青少年欢迎度数据,Facebook的受欢迎度从2012年秋季的42%下降到了2018年秋季的6%;Instagram则维持住了在青少年年龄层的流行度,2018年秋季受欢迎度达到了32%。但Facebook旗下应用仍遭到Snapchat等APP的挑战,2015年春至2018年秋,Snapchat流行度从11%增长至46%。用户年龄结构的老化是Facebook未来维持增长面临的主要风险之一。

2 着重改进私信和Stories功能,增强社区互动性;长视频版块全球上线Facebook Watch和IGTV,用户增长势头良好

2.1 产品更新

用户越来越倾向于拥有私密性的分享空间,并向私信和Stories等功能板块迁移。对此,2018Q3 Facebook的产品更新着重在私信和视频内容等方面的优化。

在私信功能方面,目前用户每天会使用Facebook旗下APP发送约1,000亿条消息,其中WhatsApp凭借点对点加密技术的强隐私保护性获得了用户的青睐。此外,用户还会在WhatsApp和Messenger中分享比在社交网络中分享的更多的照片、视频和链接。因此,公司对Messenger和WhatsApp的更新集中在即时通讯功能的升级,如WhatsApp在安卓和IOS端全球上线了转发消息、群视频和群语音等功能,Messenger则优化了导航栏,提供个性化聊天框和夜晚模式等。未来,Facebook将继续简化WhatsApp和Messenger的操作,并添加付款等功能。

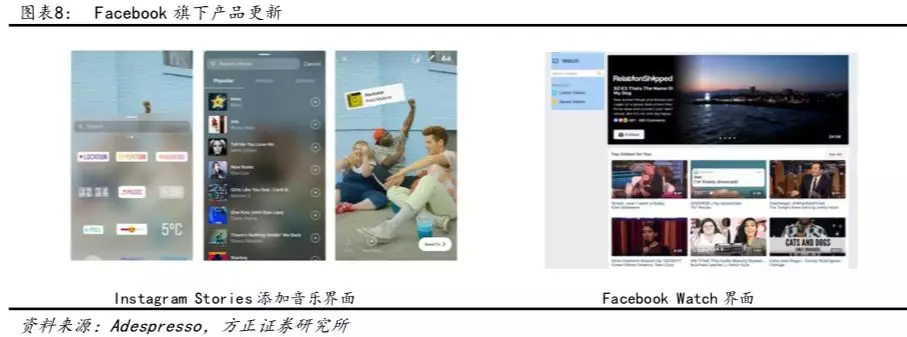

在Stories方面,目前用户每天会分享超过10亿个Stories短视频;24小时留存的特性提供了更高的私密性,满足了用户的需求。目前,Facebook Stories、Instagram Stories和WhatsApp Status都在高速发展,但Facebook用户由Feeds向Stories的行为转变还需要更长时间的引导。2018Q3 Facebook和Instagram的Stories中均新增了添加音乐的功能,以增强Stories的互动娱乐性。Instagram Stories中还允许用户上传超过15s的视频并自动分割为数段15s的短视频,并推出了“Question”贴纸,使分享者可以向观众提出问题,增强互动性。

在视频内容方面,Facebook将把视频内容构建为以社区为中心+促进社交互动的内容形式。18Q3 Facebook Watch和群组中的Watch Party功能全球上线,过去几个月增长势头良好;IGTV起步稍晚,但增长空间巨大,这些都将帮助增强长视频的传播和互动。在Watch Party中,群主可邀请成员共同观看长视频,并留下实时评论。

Pew Research的研究显示,Facebook在美国青少年中的使用率呈现下降趋势,而以Tik Tok为代表的酷炫有趣的短视频内容形式则得到了青少年的青睐。Sensor Tower的数据显示,2018Q3非游戏类应用下载量榜单中Tik Tok已经上升到第四位,仅次于WhatsApp、Messenger和Facebook。对此,Facebook正在研发一款名为Lasso的短视频APP,用户可以录制和分享自己对口型唱歌和跳舞的视频,形式上与Tik Tok类似。

2.2 9月账户安全问题和信息安全

9月28日Facebook公布了一项内部发现的账户安全隐患,为“View as”功能的代码漏洞,可能导致约五千万个账户被黑客盗取。目前公司已重置了黑客获取的密钥,“View as”功能也被暂停使用;重置后,用户需要重新输入登录密码,并会在主页顶部收到详情通知。Facebook在不断优化系统识别有害内容的能力,与政府和外部专家共同改进系统信息安全水平,设置了一系列广告透明化的标准,并为即将到来的选举做好准备。

3 广告形式向视频化和互动化发展,曝光量增加的广告产品与地区货币化程度较低,广告收入增速下滑

3.1 18Q3公司营收137.3亿美元,受多因素影响预计Q4营收增速降低5-10pct,18全年营收增速为35.0%-36.6%

18Q3公司实现营业收入13,727百万美元(YoY+33%,QoQ+4%),略低于市场预期138.1亿美元;若排除汇率波动的影响,营业收入应当在现有水平增加159百万美元。广告收入为公司的主要营收来源,18Q3广告收入13,539百万美元(YoY+33%,QoQ+4%),占营收比例达98.6%,占比较上季度基本持平;但广告收入环比增速较上季度降低7pct,导致整体营收增速降低7pct。公司预计18Q4总营收增速较Q3增速将降低5pct-10pct,相较上季度给出更为清晰的指引;按照此增速计算,2018全年营收增速将为35.0%-36.6%。预期收入增速降低的主要原因是:1)广告曝光量继续受货币化程度较低的产品服务和地区驱动;2)数据隐私保护措施对广告定价增长的影响;3)公司将重点推广Stories等产品服务,Facebook Stories中的广告位会替代部分广告曝光的机会。

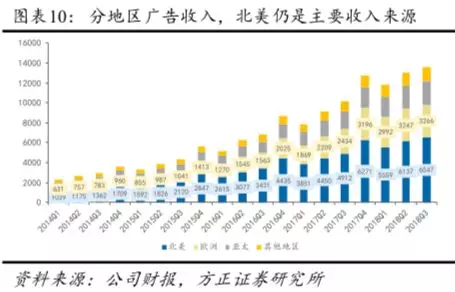

从广告收入地区细分来看,北美市场仍是广告收入的主要来源。18Q3北美市场广告收入达6,547百万美元(YoY+33%,QoQ+7%),同比增速较上季度下滑5pct,环比增速下滑3pct,占总广告收入48.4%,较上季度增加1.3pct。欧洲地区广告收入为3,266百万美元,环比基本持平;亚太地区广告收入为2,406百万美元,同环比增速继续下滑;其他地区广告收入环比减少3%,主要是受汇率和拉丁美洲经济波动的影响。

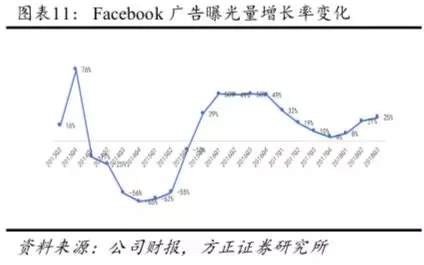

2018Q3广告收入的增长主要是由广告曝光量和广告单价的增长驱动。2018Q3广告曝光量提升了25%(Q2为21%),主要受Instagram和Facebook的信息流广告驱动,Instagram Stories等货币化水平较低的广告位也贡献了很多广告曝光量;平均广告单价增长了7%,较Q2的17%增长率降低10pct,主要是因为广告曝光量增加,但低货币化水平的广告较多,拉低了广告单价。

3.2 FB Stories广告测试反馈良好,广告形式继续视频化和互动化;Messenger 和WhatsApp私信广告增长潜力较高

18Q3 Facebook移动端广告收入达125亿美元(YoY+40%,QoQ+5%),占广告收入比重达92%,广告营销模式继续向移动端转移。随着用户对视频内容花费的时长不断增长,视频成为移动广告的天然优势载体。Facebook未来也将继续推进Stories、Facebook Watch和IGTV等视频内容板块的开发和货币化。

在信息流广告方面,2018Q3 Facebook为游戏商家的推广增加了“点击试玩”的功能,用户观看游戏推广视频的同时可以进行试玩后再选择是否下载,未来还将为广告主提供优化广告投放人群的解决方案,以提高玩家留存率,并吸引游戏消费更高的用户。7月Facebook还开放了AR广告功能的测试,方便用户试用商品并选择购买。

在Stories广告方面,Facebook Stories中上线了广告测试,已试用的商家反馈Stories广告位的用户转化率很高。Instagram Stories中则允许商家添加商品Tag,点击可查看商品的具体信息,引导用户直接购买;IG Stories中可直接分享信息流动态,能够将横屏内容直接转化为竖屏的Stories视频形式,帮助广告主降低单独在Stories中投放广告的成本。WhatsApp也将在安卓版本的Status中添加广告。

目前,Messenger中用户和商家之间每月发送的消息超过100亿条,Facebook正在探索通过赞助和私信广告连接广告主和Messenger用户。8月,WhatsApp商业版API上线,帮助大公司发送包括登机牌、包裹投递等信息,这项付费服务能够确保公司向客户发送准确有效的消息。同时,用户可以选择一键屏蔽这些消息。

根据Statista的数据,2018年10月WhatsApp、Messenger和Instagram的活跃用户分别达15/13/10亿人,6月Instagram Stories和WhatsApp Status日活跃用户分别达4000万和4500万,未来短视频和长视频形式的广告发展空间巨大。

此外,Facebook还测试了付费群组的新功能。用户可通过移动端订阅付费群组,获得群组中分享的付费内容,并可以随时选择退出。

4 单用户变现效率增速放缓,费用增长趋势好于预期

4.1 ARPU

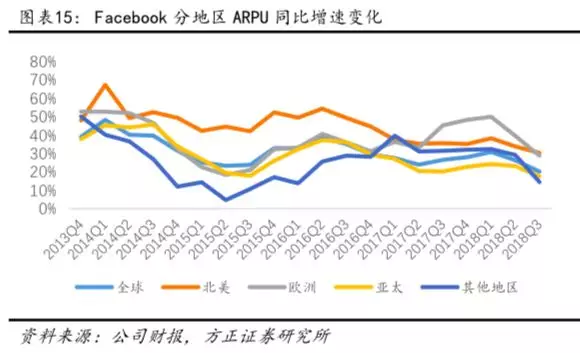

18Q3,Facebook全球范围ARPU达6.09美元(YoY+20%,QoQ+2%)。分地区看,北美和欧洲仍旧保持领先,ARPU分别为27.61美元(YoY+30%,QoQ+7%)和8.82美元(YoY+29%,QoQ+1%),相较成熟的北美地区,其他地区ARPU仍有提升空间。本季度,相较过去几个季度,各地区均出现了显著的增速下滑,欧洲及其他地区单用户变现效率增速回落明显。

FB向视频的进一步转型以及GDPR政策在欧洲的实施使得公司的广告变现短期面临增长压力。

4.2 营运费用

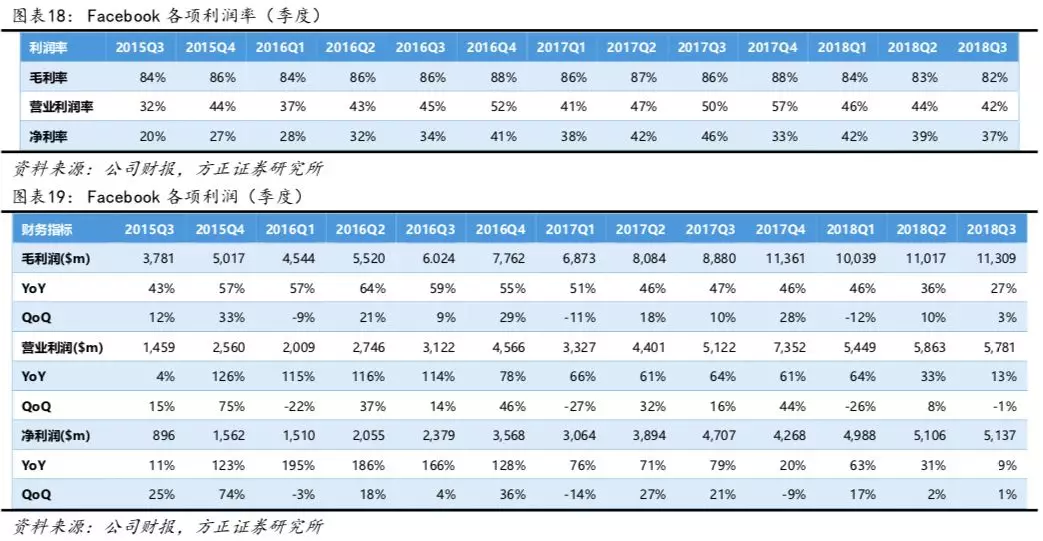

18Q3费用(营业成本、研发费用、销售费用以及管理费用)总和为7,946百万美元(YoY+53%,QoQ+8%)。2018Q3营业成本2,418百万美元(YoY+67%,QoQ+9%),毛利率继续下滑至82%,主要由于数据中心和技术基础设施相关的折旧等运营成本的增加。销售费用1,928百万美元(YoY+65%,QoQ+4%),管理费用为943百万美元(YoY+76%,QoQ+22%),研发费用2,657百万美元(YoY+29%,QoQ+5%),三费营收占比环比较为稳定,费用提升未现明显加速。管理层上季度曾预计,由于在数据安全、AR/VR、营销和内容采购方面增加的支出与投资,未来几年营业利润将下降至约35%,目前公司的费用增加以及利润率水平仍处可控状态,好于预期。

公司调低了2018年全年费用增长预计,由50-60%的同比增速调低至50-55%。同时公司预计2019年全年费用将同比增长40-50%。

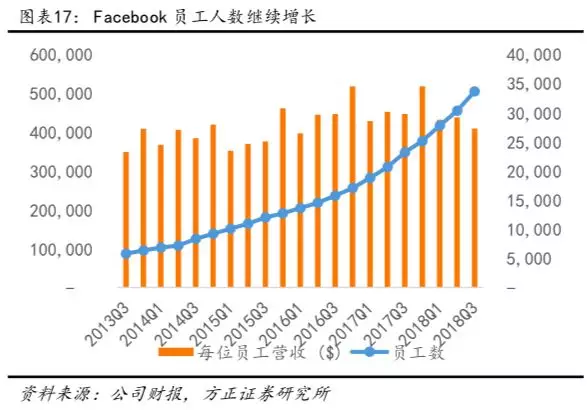

本季度员工人数增加3,325人至30,275人(YoY+45%,QoQ+11%),环比涨幅超过此前。新增员工集中于技术领域。员工人数增速超过收入增速,导致每员工贡献营收较上季度出现回落。

4.3 营运效率

公司2018Q3营业利润为5,781百万美元(YoY+13%,QoQ-1%),营业利润率42%,环比下跌2.2pct,毛利率环比下跌0.9pct,销售及营销费用占收入比例环比持平,管理费用占比提升1pct,研发费用上升贡献0.3pct。

净利润为5,137百万美元(YoY+9%,QoQ+1%),净利润率37%(YoY-8.2pct,QoQ-1.2pct)。各利润率跌至近年来最低水平。上季度,公司预计三季度的税率将达25%-30%,主要是因为IRS(美国国内收入署)对英特尔子公司Altera诉讼案(IRS诉英特尔在股份薪酬作为费用扣除以实现抵税的问题,IRS胜诉)的一次性支出。由于法院撤销其在Altera诉讼案的决定,Q3有效税率13%,与上季度持平。

4.4 资本支出

2018Q3公司资本支出为3,343百万美元(YoY+90%,QoQ-3%),主要是因为Facebook对数据中心、服务器、网络基础设施和办公设施增加投资。公司调低全年资本支出规模预期,由150亿美元调低至140-145亿美元。2019年全年资本支出预计在180-200亿美元之间,同比18年全年预计增长24-43%,主要仍是数据中心建设的投入。

4.5 自由现金流

2018Q3自由现金流4,153百万美元(YoY-5%,QoQ+46%)。运营资本的调整带来经营性现金流环比增加19%,资本支出环比减少3%。

5 盈利预测

18Q3公司EPS为1.76美元。根据彭博一致预期,公司FY18-20年调整后EPS为8.37/9.32/10.29美元,对应P/E为17.5/15.7/14.2x。Facebook是全球最大社交网络,牢固占据熟人社交领域,继续保持广告市场领导地位。其产品矩阵的变现进程仍在推进,估值经过最近的调整也进入历史低位。然而,用户增速的放缓,主应用用户结构的老化,新广告产品变现效率仍然较低,政策监管的不确定性,以及相对应支出的增长,均使得公司业绩短期存在增长压力。

6 风险提示

活跃用户增速放缓风险、监管政策变化风险、广告行业不景气风险、所收购公司治理不稳定风险、优质内容生产风险、收入不及预期风险、互联网行业估值调整风险、内容成本上升风险、市场竞争风险、汇率风险等。

Facebook(FB):18Q3业绩交流电话会议纪要

(谢绝转载,如不准,上市公司口径为准)

会议时间:2018年10月31日(周三)5:00AM(北京时间)

会议嘉宾:董事会主席兼CEO-Mark Zuckerberg,董事兼COO-Sheryl Sandberg,CFO-David Wehner

Q1:我想问两个问题:1)想请Mark解释一下与Instagram Stories和WhatsApp Status相比,Facebook Stories所遇到的挑战。如果未来Stories在Facebook上没有流行起来,对Facebook和平台本身会有什么影响?2)想请问Dave,关于2019年的费用预期,40%-50%的增速是花费在去年就一直在提到那些领域吗?明年这些费用的优先级上是否会有什么变化?

A:关于第一个问题,Facebook Stories的上线比WhatsApp和Instagram都晚了好几个月。我们发布的初始版本没有达到我们需要的那么高质量。所以它的发展不是特别快,有一些Bug存在,我们也正在处理这些问题。

我对于Facebook Stories的发展没有太多顾虑,因为我们已经看到它在快速发展。当然Stories这个功能在FB、IG和WhatsApp中对于不同群组的用户的吸引力不同,但三个平台总的来说是在快速成长中的。之前我也提到了,我认为明年FB Stories会达成更好的定位。

关于第二个问题,2019年的费用预期与我们提到的投资较多的领域一致。对比一下去年的员工增长速度,今年的同比增速达到了45%,所以我们是以这个员工薪酬的费用为基础得出的费用预期。此外,我们还在资本支出方面投入很多,这些会以折旧费的形式影响利润表。我们还有对AR/VR领域的投入,对视频生态系统的投入,以及对信息数据安全的持续投入。

Q2:我想问一下Sheryl,关于你们之前提到的视频和Stories的创作者和观众对插入广告的一些抵触,你们与广告主具体有哪些协商?2019年往后Facebook可以采取什么措施来解决这些问题?

A:我们的广告主储备非常大且增速高,这个帮助我们作为较强势的一方来向用户推进新的广告形式。当然这么做的同时有几点非常重要:1)广告的形式必须与消费者体验的形式高度匹配,所以信息流广告的最佳形式与Stories中的最佳广告形式、Watch中的广告形式是非常不同的,后两者都是只有视频形式的。所以接受这种全新的广告形式对用户来说是比较难的,而且成本更高。所以我们在努力开发更多广告工具,使视频广告形式更容易制作,之前我也提到了Pandora的例子。对发展新广告形式有利的一点是,同样的发现目标用户和衡量系统仍然是有效的。因为我们想要在正确的时间给正确的用户展示相关的广告,我们用于分析用户可能更感兴趣的广告类型的体系(数据是收到隐私保护的)对于Stories、Watch、IG信息流和FB信息流来说是通用的。

我们用于帮助广告主提升ROI的衡量广告效率的系统,对于新的广告形式也是有效的。所以我们拥有庞大的广告主储备和发现目标用户与衡量效果的系统,然后我们可以帮助广告主向新的广告形式迁移,这就是我们目前的进展。

Q3:我有两个问题:1)上季度Dave对未来几年的利润率做了一个展望,我们也看到信息流的用户参与度等数据也很好。我想问一下,基于你之前提到的信息流用户参与度将保持平稳,那么未来几年信息流变现增长的关键驱动因素是什么?2)我还想问一下Mark未来如何提升Watch和视频内容的用户参与度,来追赶主要竞争者的步伐?

A:关于第一个问题,FB和IG的信息流和Stories未来都有很好的营收增长机会。IG Stories的广告曝光率增长会更高,但FB Stories同样有很好的增长机会。除此之外我们目前没有更多关于营收预期的信息了。

关于第二个问题,我们现在最需要做的事情是确保视频的用户体验是以用户为中心的,我们帮助创作者构建社区,帮助用户实现互动。视频在我们的平台上的发展很有趣,用户特别想要观看许许多多的视频。从这个层面来说,我们必须要限制其增长速度,所以我们还需要做更多的努力来去掉这个增长限制。

我们目前需要限制其增速的原因是:1)我们看到一些影响社交互动的视频观看行为,这不是我们想要的,因为我们认为FB首先是一个促进人们社交互动的平台。人们有很多地方可以去观看视频,而我们是提供帮助人与人连接的服务,并不希望人们沉浸于负面的视频观看。

所以我们需要寻找一个视频用户增长的同时、用户能够集中于发展只有在FB上能够做到的互动的路径。目前我们正在探索这个方法,所以我们会对视频的增速有一定的限制。未来还是有很大的发展空间,而且我们已经看到过去几个月美国的Watch用户增长已经达到3倍。

Q4:1)关于FB的用户参与度,用户的使用时长存在一些问题,管理层认为用户参与度会是平稳的吗?这其中包括一些今年对视频的改进带来的影响吗?2)部分用户时长可能向IG转移,如果把FB和IG合在一起看,用户使用时长会是什么样的发展趋势?

A:我们所有产品的用户参与度都在快速增长,我们也很高兴能够帮助用户分享自己的生活。之前也提到了,用户分享的主要增长来自私信和Stories。过去几年,FB主App的用户时长增长来自用户对一些公开内容的观看,包括负面的观看视频和信息流,但这是以压缩用户互动为代价的。我们得到很多用户的反馈说这不是他们想要的。

我们不认为这是FB的独特性应该带来的,这也不是公司的使命。所以我们认为这样的增长是不可持续的。对此,我们做了很多努力来促进更有意义的社交互动,这也改善了很多用户互动的轨迹。所以目前我们在有意识地减少用户在低质量病毒传播式的视频/新闻/负面内容上花费的时间。

我们在发达国家市场的用户参与度较为稳定,在美国等国家的渗透率也接近饱和;发展中国家市场还有很多人在学着接触互联网,所以增速比较高。我们认为用户想要的是一个更能连接人与人的社区。总体来说就是这样。从整个产品体系来说,我们对用户参与度的未来发展是看好的。关于FB,我们认为对于用户参与度是有把控的,我们也在将FB平台向用户希望的、和我们认为可持续的方向发展。这就是目前的情况。

Q5:我有两个问题:1)Dave提到Q4营收增速会降低5-10pct,这比上季度公布的要好一些?公司是在什么方面得到了改善吗?对于2019年营收的增速公司有什么预期吗?如果有的话,公司会在WhatsApp中开放广告吗?2)想问Sheryl,关于IG上的购物体验,你怎么比较IG的整体商业广告和FB上的广告?未来IG和FB的长期变现潜力对比起来如何?

A:Q4的业绩指引与上季度给出的大体一致,只是我们的计划可行性提高了一些,关于营收的增速我还是重申前面演讲稿提到的几点。关于2019年的营收增速,我们还没有具体的预期。只能说FB和IG的信息流和Stories都有很好的发展机会,这些会是营收增长的主要驱动因素。

WhatsApp Status广告的上线对于2019年的营收来说还只是很小的一部分,更多的还是来自IG和FB。影响Q4营收增速的因素也很可能会延续到2019年,但是总体上明年发展前景是很好的。

关于IG的购物体验,我们看到很多非常好的增长。平均每月有9千万人会点击查看动态中的商品Tag,了解更多的商品信息,我们也在这方面投入了很多。Q3我们在全球上线了Stories购物,并开始测试Explore版块中的购物频道,所以我们认为机会很大。

对比FB和IG,两个平台都有很多商业内容的机会,用户在两个平台中都有很感兴趣的内容。IG中有关于时尚、购物等方面非常潮流标杆的内容,这方面的机会会比FB更多。

Q6:我有两个问题:1)关于Mark评价Stories有潜力成为一个比信息流更大的媒体渠道,因为Stories在用户使用时长和单用户使用次数上都占优。我们可以这么理解你所说的用户参与度更高吗?用户是否整体上在Stories中花费的时间更多?2)想问Dave,上个季度提到未来长期营业利润率会在35%左右,明年的费用指引表明我们的营业利润率好像已经到达了这个水平。利润率是会保持在这个水平,还是说会因为Mark提到的未来收入和费用的匹配而超过这个水平?

A:关于Stories,我不确定我们有没有给出具体的用户使用时长等信息。但是我可以说这些趋势表明,相比信息流,未来用户会更多地用Stories分享动态,整个市场都会向Stories这样的产品形式转变。这个趋势发展的很快,比信息流的形态更新颖。

反过来说,社区的增长速度超过了我们对这部分产品功能的货币化进程。我认为我们还需要时间来完成这个进程,最终Stories广告会超过信息流广告的表现,因为Stories的分享会超过信息流动态。但目前这个进程完成的时点我们还不能确定,长期来说我们的市场定位是很好的,因为我们在Stories这个形式上基本上在我们涉及的国家都是行业领先的。

关于利润水平,我提到2019年会是投资很重的一年,所以预计2019年会是我们的利润率结构发生重大变化的一年。2019年及以后的盈利预测目前还很难说,但是2019应该是挑战最大的一年。

Q7:关于欧洲市场的表现,好像有比较明显的减速。我很好奇公司认为欧洲市场未来的稳定性如何,以及广告定价的增速会是怎么样的?

A:整体来说FB欧洲地区的DAU和MAU是比较稳定的,会计方法的改变对本季度的欧洲活跃用户环比增速有一定影响,过去两个季度我们也受到了GDPR政策的影响,但总体来说是稳定的。从收入来看,欧洲地区的增长也是比较健康的,所以未来也有比较好的增长机会。其他地区的增长也是同样的趋势,广告曝光率增长非常好,特别是IG和Stories对营收增长的驱动。

Q8:你们似乎对于Stories都很有信心,无论是用户还是业务,Stories都将最终成为最有效率的产品,甚至超越信息流。但你们同时谈到了转型的挑战,这些挑战具体是什么?Instagram发展Stories更早,你们观察到了什么在Instagram Stories货币化过程中,使得你们认为货币化不仅仅只在Instagram上实现,最终也会在FB上实现?第二个问题,Mark谈到了私信可以成为另一个增长的动力。私信方面,公司对于变现比较谨慎。比较好奇,公司对于围绕微信建立业务到底有多大的信心呢?

A:当你考虑这个转型或者人们在使用信息流和Stories的时候,有几个事情是不一样的。第一个是形式。如果你回头看10年前,在广告主投放在FB之前,是有展示广告和搜索广告的。现在FB正要告诉人们这是一种需要去理解的全新广告形式。在Instagram或者FB上的视频广告是非常不同的,他们比电视上的视频广告更原生地具备社交属性。

Stories是一个全新的形式。有图片、多个屏幕、文字,用不同方式将内容形态进行交互。我们意识到我们不能仅仅只是告诉我们的客户和代理商去尝试,我们还应该帮助他们尝试。所以我们已经开发出一些工具,帮助客户将FB的图片、帖子做成一个Story,来让这个过程变得更快。

从长期的变现机会来看,我觉得这真的取决于人们在上面花费多少时间。插入到用户体验中的广告数量也取决与你可以看到多少不同的内容。所以当你在Stories上花费更多时间,那么它就需要变得更有趣,因为上面会有更少的广告。这是可能的,因为Stories上参与度很高。我们也将看看人们翻阅Stories的时间长度,来决定有多少广告机会以及这些广告会多有效。我们的业务取决于广告的数量,同时也取决于广告的效果,这将推升ROI,最终推高我们的广告售价。

私信的变现处在一个更为早期的阶段,我们在Messenger和WhatsApp上做的是确保广告主可以真正跟用户产生连接。付费的信息,使得广告主对于他们发送的内容会更为谨慎。你不同发送一大堆用户不愿意看的内容。所以对于用户体验的保护也是我们目前正在探索变现的一个重点聚焦。

最后,我们已经看到一些好的迹象。广告主在信息流以及最终在Stories中,非常看重的是是否可以转化为交易以及与用户的交互。所以私信上的广告可以利用这两个平台的特点来帮助广告主与用户建立更深的连接。这些都还非常早期,但我认为有很多机会值得去探索。

我想补充一点,你刚才提到了Stories和信息流的对比。很难明确的给出结论,因为他们都是动态的,包含竞价。但我想说,在短期来看,广告曝光的增长机会应该更多在Stories。定价的上涨还需要时间,我们需要在Stories上引入更多形式,同时引入更多广告主。我们可以建立起客户的需求,并与供给进行平衡匹配。但是定价向信息流的趋同,我认为需要的时间是若干年,而非几个季度。

Q9:有一个问题是给Mark的,似乎没有人提到FB在安全方面的投入现在有多少。投资者们比较关注这些投入到底是一次性的还是长期的。2019年,公司在保护用户隐私、安全这些问题上的投入,似乎使公司处在比2016年选举前更有利的位置。我比较好奇的是,这些投入未来会取得一个更高的效率吗,比起行业其他也在做这方面投入,然而规模不及FB的玩家?

A:是的,这是非常重要的问题。我们面对的是非常成熟的对手,他们也在同时保持进化,所以有很大成分这是一个军备竞赛。安全、内容问题,是长期需要进行管理的,我需要试图去降低和避免的问题,但是没有一种新技术是你做了就万事大吉了。

不过,我的确认为几年前我们落后了。我们开启了一个为期三年的举措规划。我们有信心在这个时间区间里,从2019年到我们开始建立AI系统,来标出可能引起更大安全隐患的内容,我们也有一个审核团队可以帮助管理大量被标注出来的内容。

我们查阅了所有有害内容的种类和相关行为,无论是恐怖主义、自残行为、仇恨言论或是任何引起你不安的事情。我们也在检阅我们有多主动,有多少比例的有害内容是我们先于其他人发现的。我们也开始发布透明度报告,让公众可以对我们进行监督。这些都被我们审视来判断我们在内容安全上举措的成功。

我们内部看到的情况是,每周每季度,我们都做的越来越好。我们预计是到明年底,我们认为我们可以做到我们应该做到的程度。但即便到那时,我们也不是完美的,因为全球有超过20亿人在通过我们的服务进行交流。我们的系统还是会疏漏一些事情无论我们的系统有多么好。但我们正在取得进步。

过去几年从内容到方方面面,我们都取得了很多进步。选举是一个特殊的事项,是我们面对的极其重要的有关内容、安全的议题。对于各种内容问题,如人们试图传播仇恨或引发暴力,我们都在取得进展,我们也会持续进行投入。但在某种程度上说,过去几年和明年都将是安全方面的投入增长最快的年份。

Q10:我有两个问题。Mark你前面的讲话可能已经提到过一些,但我想知道未来几年资本支出的增长,我们应该如何理解能力和容量(capacity)的构建?我们如何理解未来的增长和资本支出的数字,是否有一些一次性的项目呢?另外一个问题是关于Stories的,我知道现下广告主在上面投放广告还是比较初期的行为,在公司利用技术帮助广告主产生更有创意的广告,以及帮助他们找到最适宜Stories的广告形式,你们认为在驱动广告主采用这种广告形式,目前成效如何?

A:我先来回答有关资本支出的问题。我们正在基于一个长期的维度,对数据中心,网络容量等进行投资。所以我们正在建立超越我们目前需求的容量。同时我们也在对能支持我们核心业务能力的事项进行投资。例如信息流的排序、广告的排序等。让服务器去处理例如选择适当的广告,进行适当的曝光,是可以帮助提升ROI的。所以我们在这方面投入更多算力。

同时我想指出的是,有相当部分的增长来自亚洲市场,比如增速很快的几个国家,印度和菲律宾。所以我们也在亚洲地区增加我们的处理能力,但这些用户对应的是较低的ARPU,所以这会影响我们整体的资本密集度(capital intensity)。所以我们在持续对于资本支出进行投入,2019年也会上升,不过增速会比2018年低很多。

我来讲讲Stories。我想要分享一个有趣和重要的例子。我们都知道,当人们用更多机会去接触消费者时,他们的回报通常会上升。这个例子是一家狗的摄像头公司,台湾的。他们制作了一款摄像头,当你不在家时,你可以看到狗以及和狗对话,并且释放一些小零食给它们。他们在FB和Instagram Stories上投放了视频广告,并且圈了(Tag)对那些对狗感兴趣的人们,并且使用可调整的观众来去除那些已经购买过他们产品的用户。他们在FB和Instagram收获了超过其他电子营销20%的汇报。所以,我们在这些广告主身上看到了这些广告的机会,我们还有狠多这样的例子。

至于说广告主的采用有多早期,我可以说的是现在还相当早。我们8月才刚刚开始做,现在目前正在推动广告主对此的关注,以及推动他们进行尝试。尽管我们让广告主进入这种广告变得非常便捷,但是从小的夫妻店到大品牌,人们都想要了解他们广告的创意点,以及他们需要足够接受新的广告形式。所以当越来越多人开始使用Stories,我们也会越来越硒鼓那Stories。但提升广告主的意识和采用,我们还有很长的路要走,同时,回报也是很可观的。

Q11:下午好,话题切换一下到信息流,你提到信息流是重要的增长驱动,同时有很大的提升空间。可以分享一下分别从用户和广告主的角度来看,都有那些机会吗?另外,从长期来看,信息流如何成为一个强劲的驱动?

A:当你想到信息流,人们在做的其实是分享。他们在Instagram和FB上分享他们的生活,所以这意味着,对于信息的消费者来说有无穷的机会去做更多的事情。我们在改善有意义的社交交互上做出了很多改善,同时基于我们过往的能力,我们可以帮助用户自身的进化,去分享他们乐意分享的内容,同时在信息流上收获有意义的体验。

信息流基本上是被推到用户眼前的信息,我们也有机会帮助了解对用户来说,什么样的内容是有趣和吸引人的。Mark领导的产品团队取得了很多成就,你也可以看到持续的投入。随着更多的用户参与到FB和Instagram平台,就会有更多的信息流出现,这也给予我们在广告的供给侧更多的机会。

从需求端看,我们做的所有使得更多的广告主在我们的系统中保持活跃的事情都意味着我们有更多机会让我们的广告变得更相关,广告的ROI更可测,人们给予反馈后,进一步提升广告的相关性。我想这个角度来看,我们还有很大的提升空间。我会问人们,在信息流中看到类似朋友发布的内容的广告比例大概有多少。我想大多数会诚实地说,相较前几年,这些广告都变得更相关了,但不是全部。所以你看,即便在你自己的信息流里,我们都有机会去找到合适的广告,并在适当的时候推送给适当的人,这些都将在全球推动我们业务的增长。

扫码下载智通APP

扫码下载智通APP