全球杠杆景图:面对加息,哪些国家最脆弱?

本文来自“华尔街见闻”。

十年前由债务危机引发的那场金融风暴并没有减缓全球加杠杆的步伐,全球债务规模持续走高,在各大央行开启货币政策政策化的背景下,高企的负债成为了隐忧。

汇丰全球研究(HSBC Global Research)近日发布的一份报告显示,全球债务在全球GDP中的占比已经达到320%。

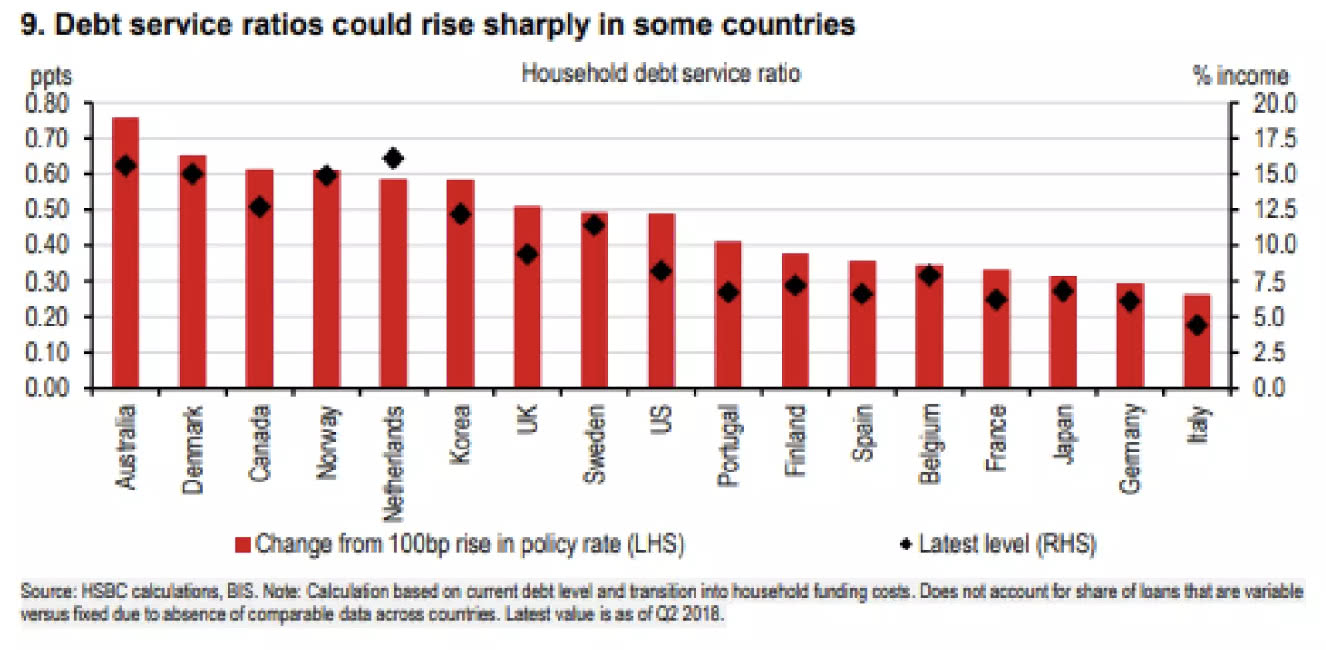

下图显示利率上升对偿债成本的影响,即一个国家的基准利率上调1个百分点对偿债成本在家庭收入中占比的影响。例如,在芬兰,利率上调100个基点,相应地家庭收入中用于支付利息的比例则从7.4%上升到7.7%。

值得一提的是,在一些经济比较稳定的国家,比如加拿大和澳大利亚,对利率上升最为敏感。主要原因是,在低利率和海外资金的推动下,这些国家的房价快速上涨,这使得人们不得不承当巨额的抵押贷款来支付住房费用。

随着美联储加息,这些国家的央行将不得不被动加息,再加上近期这些地区房价走软,居民家庭收入将承受较大的压力。

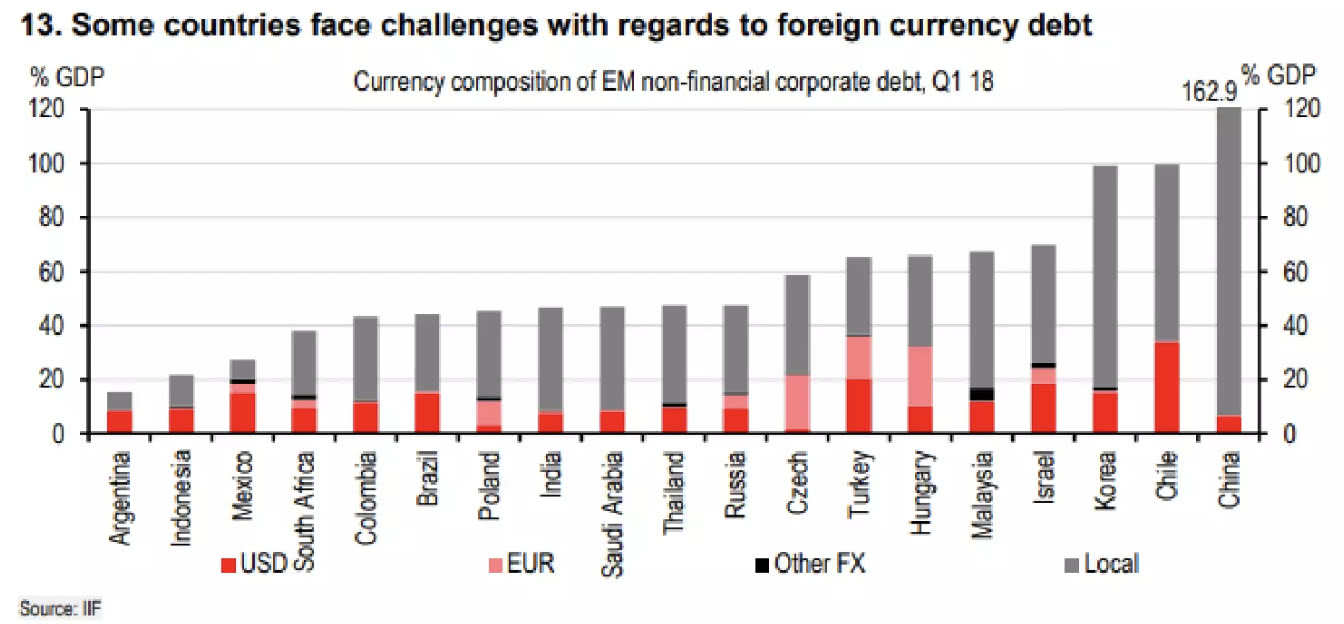

而利率上升已经将那些背负大量以美元计价债务的新兴市场国家置于暴风雨之中。随着美元指数自二月中旬来升值约10%,新兴市场货币相应走弱,这也意味着他们的偿债成本增加。

例如,土耳其里拉兑美元今年以来贬值了三分之一,阿根廷比索兑美元同期也缩水了近一半。虽然这些国家货币贬值有其国内各自的因素影响,但今年夏天新兴市场危机的恐慌开始在全球蔓延。

下图显示,新兴市场国家负债中,以美元计价的债务占比。如图所示,在阿根廷,约有一半的债务以美元计价,在墨西哥和土耳其,美元计价债务也占有相当高的份额。

汇丰认为,目前全球的债务水平尚未构成系统性威胁,因为许多国家经济仍然在以较快的速度增长,在债务在GDP中占比的算术题中,只要分母的增速高于分子,就没有问题。

汇丰还指出,考虑到资产负债表的另一面,许多债务都有资产作为支持,如果用全球政府的资产减去债务,那么几乎所有国家都处于良好的基础之上,但仅有一个国家除外,那就是英国。

据汇丰,由于资产短缺和大量的养老金负债,在所有样本中英国是唯一一个净资产水平比政府债务数据所隐含的情况更糟糕的国家。

“宽财政”浪潮下的全球债务隐忧

华尔街见闻曾提及,当全球主要央行逐步走上货币政策正常化之路,回收金融危机后那些年放出去的水,各国财政却开始按耐不住了,阔绰地在全球掀起一股“宽财政”浪潮。

在美国,特朗普政府的减税政策、联邦支出增加以及人口老龄化等趋势都让财政赤字快速膨胀;在欧洲,意大利正因为预算案和欧盟闹得不可开交,而随着德国总理默克尔的任期进入倒计时,这位被称作欧盟财政纪律把关人的离开或意味着欧洲财政紧缩时代的结束。

自十年前金融危机以来,一直致力于削减开支的英国政府更是直接宣布“即将结束紧缩时代”。

财政宽松之下,政府加大了发债融资的力度,这意味着全球债务的雪球将越滚越大。

而这一切都发生在量化宽松时代结束,货币政策收紧的时候。在美国,随着美联储减少其持有的国债规模,对美债的需求减少了,而在财政部加大供应的情况下,美国政府将不得不以更高的价格向投资者融资,而这也意味着更高的利率。

而更高的利率又推升了政府的偿债成本,政府只能继续靠发债来偿债,这就形成了一个助推利率走高的正反馈,从而威胁金融市场稳定。

(编辑:张佩暄)

扫码下载智通APP

扫码下载智通APP