如何衡量寿险公司经营情况的好坏?这个指标可能更合理

本文编选雪球专栏“秃鹫投资”。文内观点不代表智通财经观点。原标题:《为什么说剩余边际余额的变化是更能反映寿险公司当年经营情况的指标?》。

衡量一个寿险公司当年的经营情况的好坏,就我们通俗意义上所说的这家公司今年真正给股东“赚了多少钱”?创造了多少价值?一般来说大家考量的指标主要就是利润(类似平安现在每年公布的运营利润)、新业务价值,内涵价值的变动额。但我个人认为有一个指标就是剩余边际余额的增加额再加上当年剩余边际的摊销是一个更合理更保守的指标。

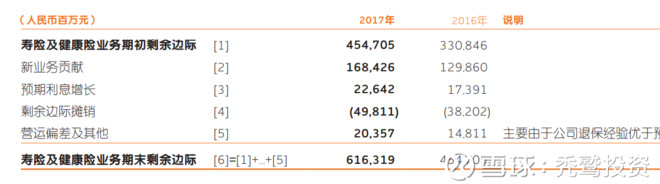

剩余边际是啥?根据平安的定义,剩余边际就是保单发单之后未来年度利润的现值。剩余边际= 保单所有年度保费的贴现值–保单所有年度费用及理赔支出的贴现值。所以剩余边际余额就是在当下时点,累计到现在的未来年度利润总额的现值总额。

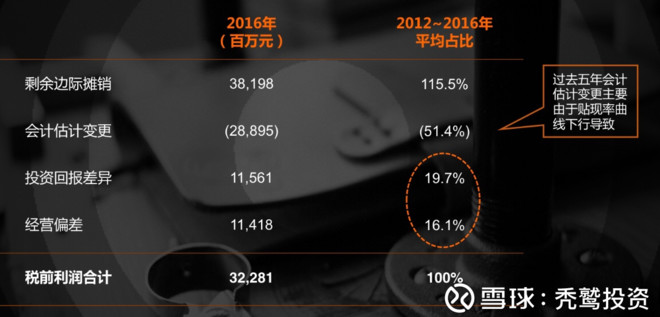

以2017年的平安寿险为例,就是6163-4547+489=2114亿,为什么还加上489,就是因为当年摊销掉了这么多,不摊销的话年底更多,所以总共的增加值是2114亿。所以我认为这个是衡量平安寿险当年创造价值的一个合理衡量指标,一个类似于平安寿险当年真实“税前利润”的指标。而且是很保守的,为什么说很保守,是因为这个是根据一系列假设做出的估计,而实际的情况是,平安寿险当真正释放剩余边际变成报表利润时,在剩余边际释放基础之上还有两项东东,就是投资回报偏差和经营偏差(如下图),这两项加总以后占到约三分之一左右的剩余边际摊销额,而这两项的差异主要是由于测算剩余边际的假设太保守导致的。

所以我们说即使以2114亿来衡量平安寿险2014年的真实利润都是非常保守的。当然这个数字看起来远远大于当年的运营利润,大于当年的新业务价值的,这是因为寿险业务利润表示远远滞后很多的,同时新业务价值又是采用了11%这样一个贴现率的原因,所以必然是大幅低估的。

而用这个方法来衡量,我们知道虽然2018年新业务保费增速放缓了很多,但到年底肯定还是有正增长的,因为根据最新公布的数据来看,1-10月份寿险新单保费基本跟去年持平了,由于保费结构有所变化,今年的新业务价值肯定是超过去年的,所以今年的真实“税前利润”(即剩余边际余额的增加额)肯定也是超过去年的2114亿的。

那么对于一家一年创造2114亿税前利润,并且依然快速增长的公司,我们认为值多少钱?个人观点仅供参考(利益披露:作者管理的$秃鹫一期(P000312)持有$中国平安(SH601318)$ $中国平安(02318)$ 仓位。)

免责声明:智通财经网发布此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,投资者据此操作,风险自担。

扫码下载智通APP

扫码下载智通APP