工业经济的韧性,来自哪里?

本文来自长江宏观固收研报,作者为赵伟团队,本文观点不代表智通财经观点。

摘要

限产扰动趋弱,工业经济或具“韧性”;地产等下游需求可持续性值得关注

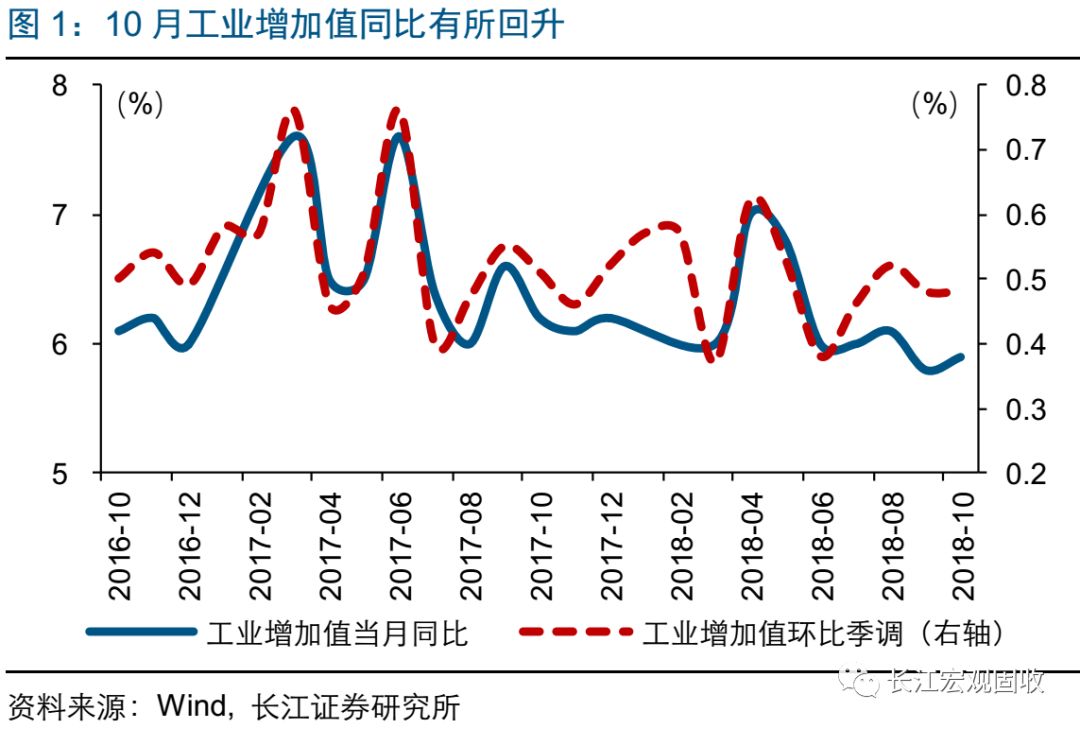

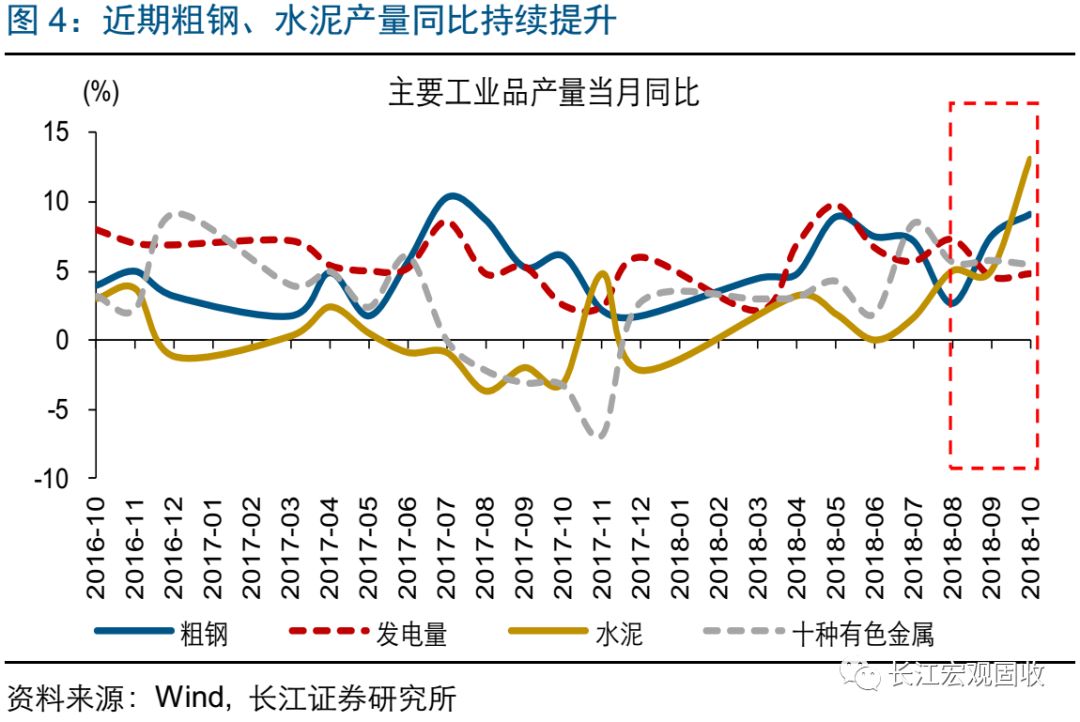

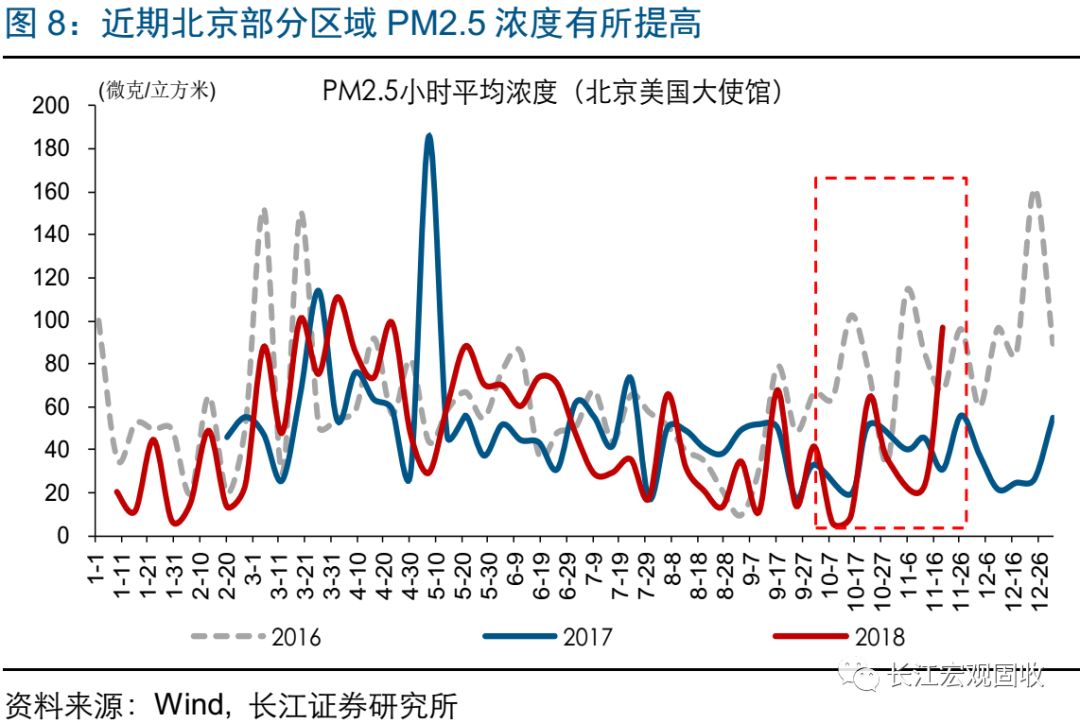

临近采暖季,工业增加值不降反升、粗钢等上游工业品产量创新高,引发市场关注。不同于去年采暖季,今年10月工业增加值超预期回升至5.9%,非金属、石油加工等部分中上游工业增加值明显改善。部分工业品也有类似表现,9月以来粗钢、水泥产量同比明显提升,10月粗钢单月产量8255万吨、创出历史新高。环保情况来看,近期京津冀空气质量趋于恶化,PM2.5浓度有所提高。

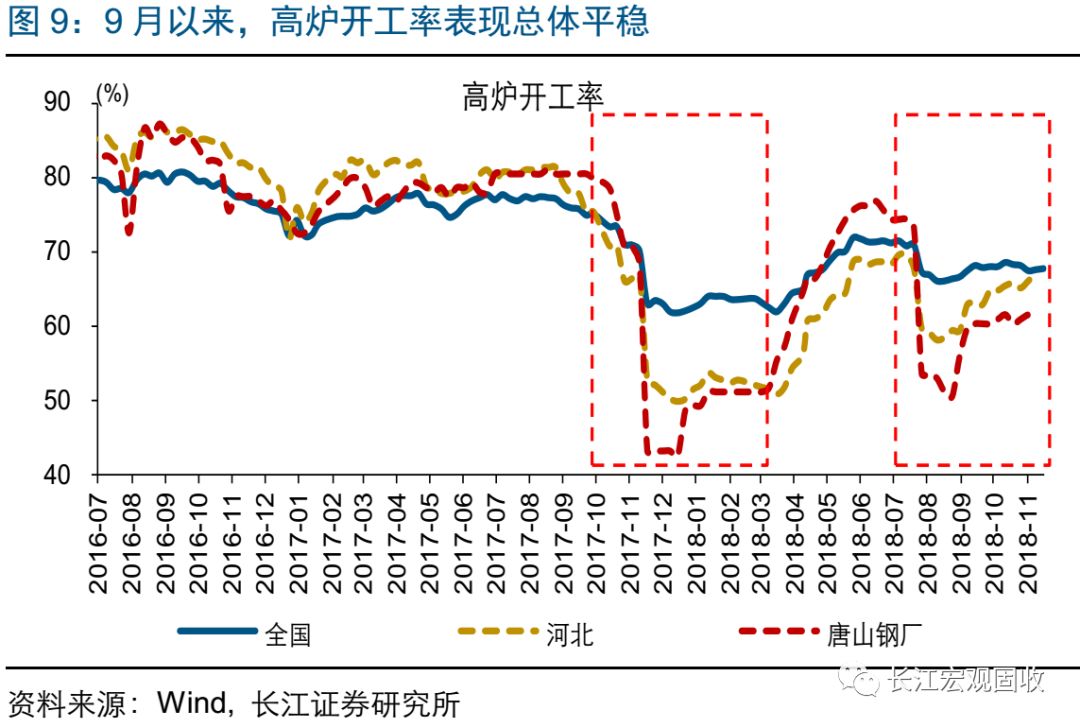

工业经济表现出的“韧性”,或与今年限产扰动趋弱有关。不同于去年采暖季严格限产、扰动工业经济,今年限产目标总体宽松、严禁“一刀切”限产;9月以来高炉开工率表现总体平稳,河北和唐山钢厂开工率甚至阶段性回升,带动螺纹钢产量创新高。伴随限产对工业经济的扰动趋弱,4季度工业生产或仍具有一定“韧性”;同时,工业品涨价压力相对可控,PPI同比下行趋势或将延续。

下一阶段工业经济的核心影响变量仍将在需求端、而非生产端;地产等下游需求的可持续性仍值得关注。2季度以来钢铁、水泥等上游工业品产量的明显改善,或部分受益于下游地产新开工等需求的支撑。未来一段时期,需求端仍将是工业经济的核心影响变量,地产、基建等下游需求的可持续性,仍值得关注。

报告正文

事件:10月,规模以上工业增加值同比增长5.9%,较上月回升0.1个百分点;粗钢单月产量8255万吨,创历史新高。(资料来源:统计局)

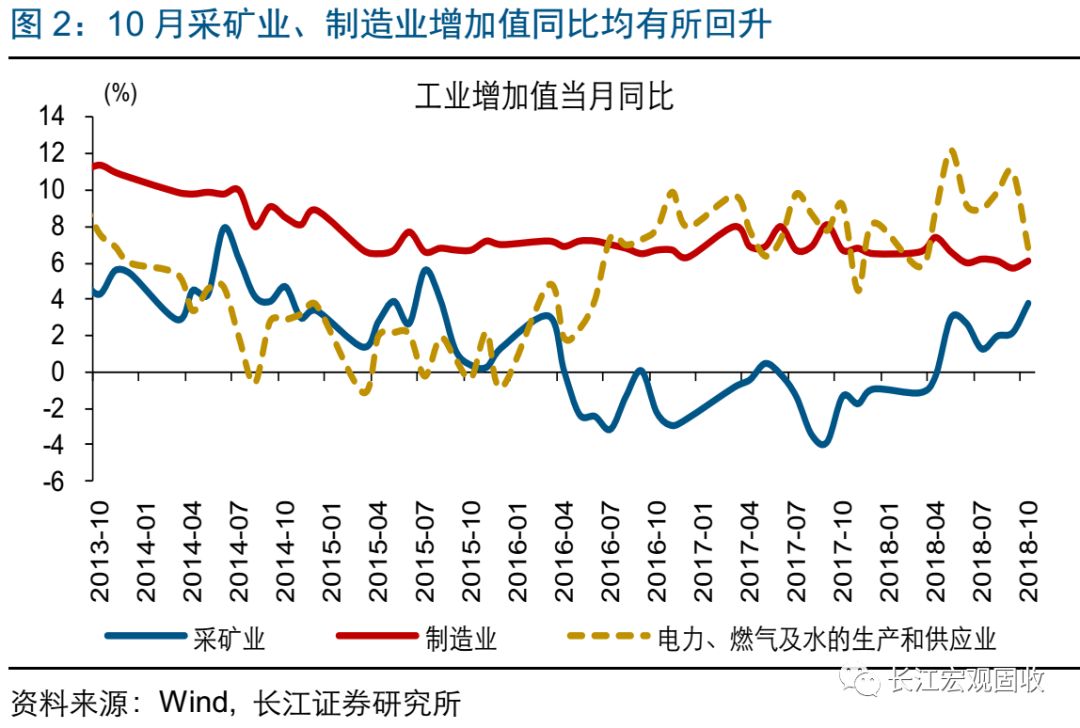

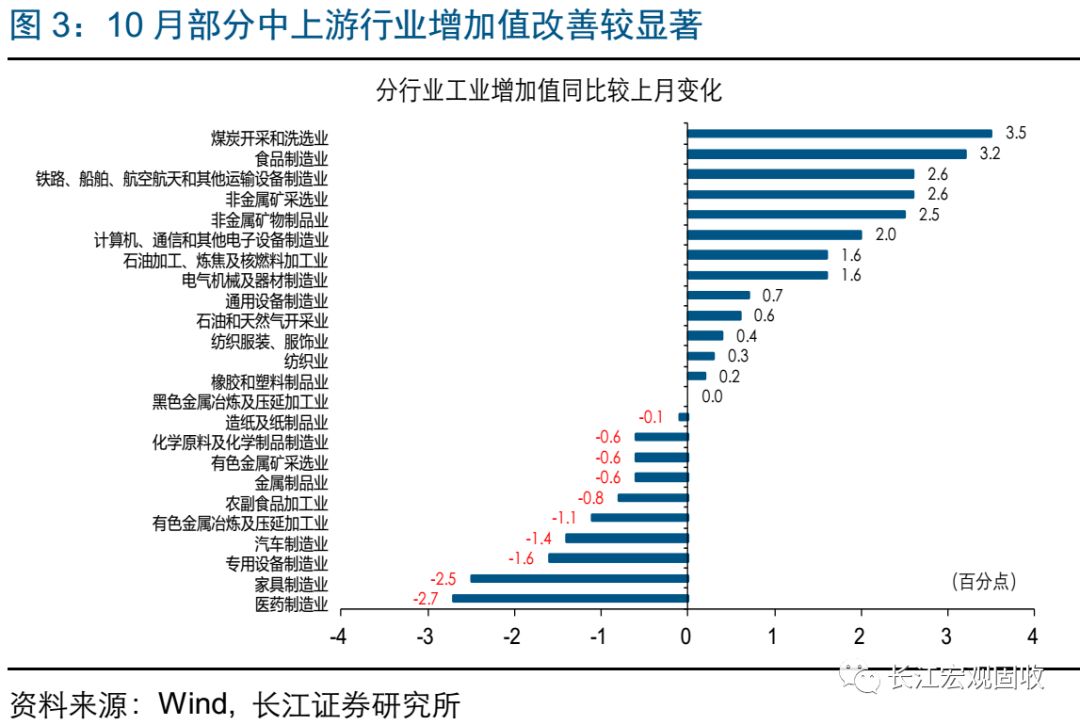

点评:10月中上游工业增加值回升,粗钢等部分工业品产量创新高,引发市场对采暖季限产力度关注。10月工业增加值同比增长5.9%,较上月回升0.1个百分点,表现好于市场普遍预期(5.8%)。主要门类来看,采矿业、制造业增加值分别较上月回升1.6和0.4个百分点至3.8%和6.1%;分行业来看,非金属、石油加工等部分中上游工业增加值改善较显著;主要工业品来看,9月以来粗钢、水泥产量同比均明显提升,10月粗钢单月产量8255万吨、创出历史新高。中上游行业生产端的改善,与去年采暖季限产期间表现明显不同,引发市场对今年限产力度关注。

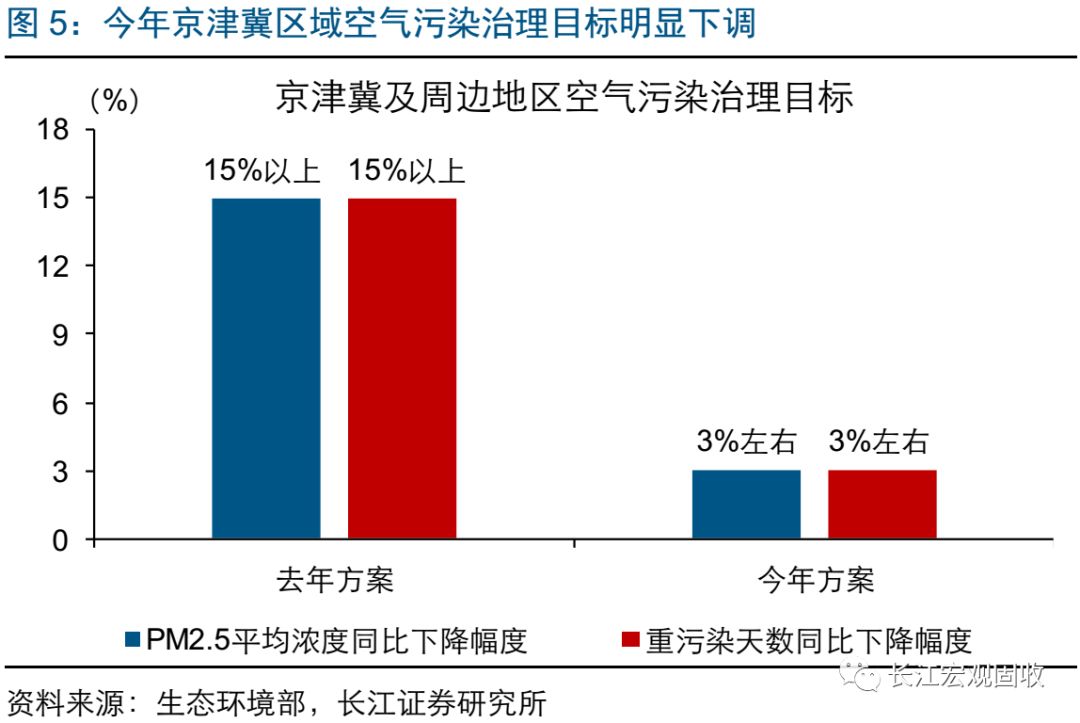

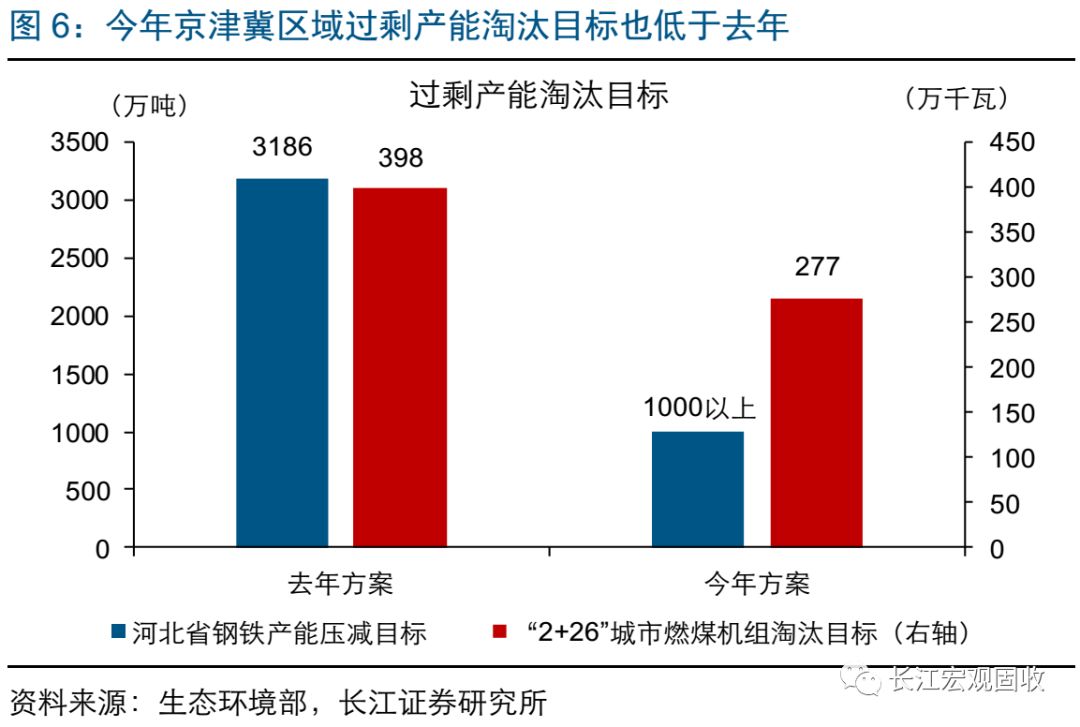

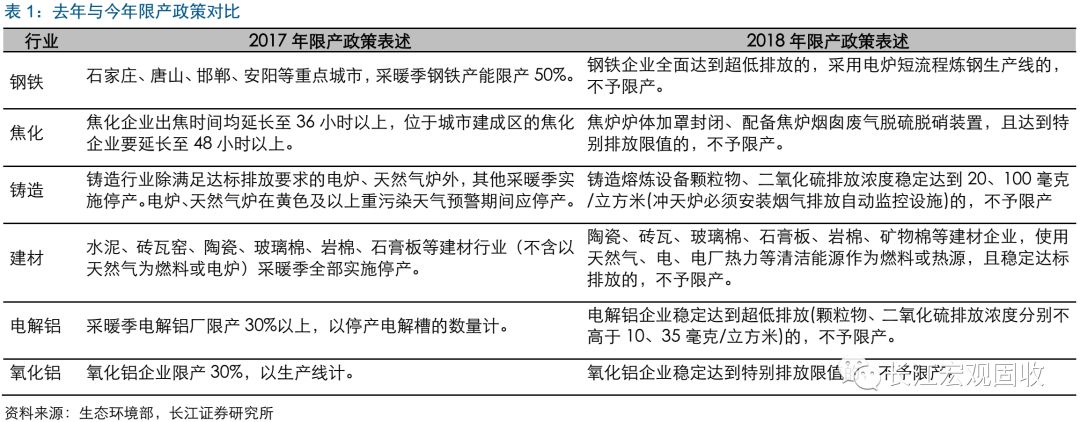

今年采暖季严禁采取“一刀切”限产方式,环保限产目标总体有所宽松。从9月公布的纲领性文件《京津冀及周边地区2018-2019年秋冬季大气污染综合治理攻坚行动方案》来看,今年环保限产目标总体有所宽松。一方面,今年提出的京津冀地区空气质量改善目标 、部分省市化解过剩产能目标 ,均较去年有所下调;另一方面,针对行业错峰生产,今年严禁采取“一刀切”的限产方式 ,各地可以根据空气质量情况,适当调整错峰生产时间,并明确了各行业不予限产的标准 ,更加强调精准调控、差别化管理。

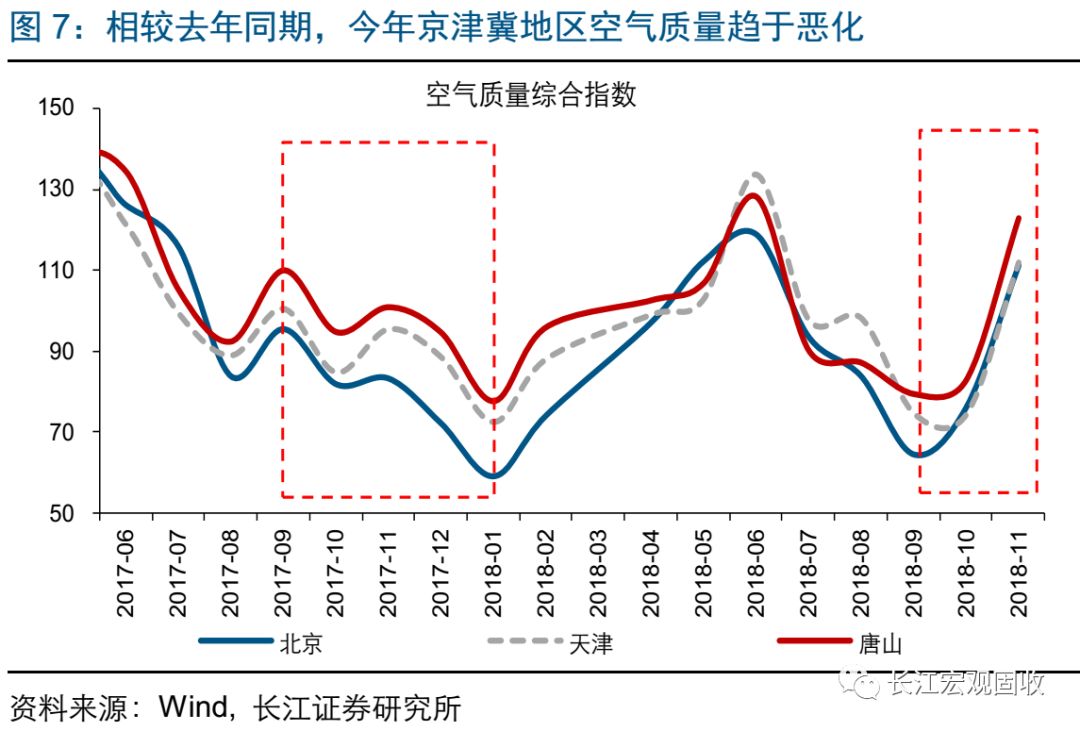

结合京津冀地区空气质量表现,也可以观察到近期限产的相对放松。去年采暖季期间,较为严格的限产政策约束下,京津冀地区空气质量出现超季节性改善,北京、天津、唐山空气质量综合指数由去年9月的95.6、100.6和110.0,分别大幅回落至今年1月的59.2、72.7和77.8,主要城区PM2.5浓度也明显下降。今年9月以来,北京、天津、唐山空气质量综合指数分别由64.6、74.8和79.6回升至111.3、112.0和122.9,部分区域PM2.5浓度也有所提高,或与近期限产相对放松、对工业生产扰动偏弱有关。

限产扰动趋弱影响下,4季度工业生产或仍具有一定“韧性”。去年采暖季限产趋严影响下,工业经济持续受到供给端收缩影响,总体表现相对低迷。其中,全国高炉开工率自10月起明显下滑,自75%以上降至65%以下,一直持续到今年3月采暖季结束才开始回升。今年除唐山等部分区域在7-8月阶段性限产外,9月以来全国高炉开工率总体表现平稳,河北和唐山钢厂开工率甚至有所回升,带动螺纹钢等产量创新高。总体来看,限产相对宽松,对工业经济扰动也将偏弱,4季度工业生产或仍具有一定“韧性”。

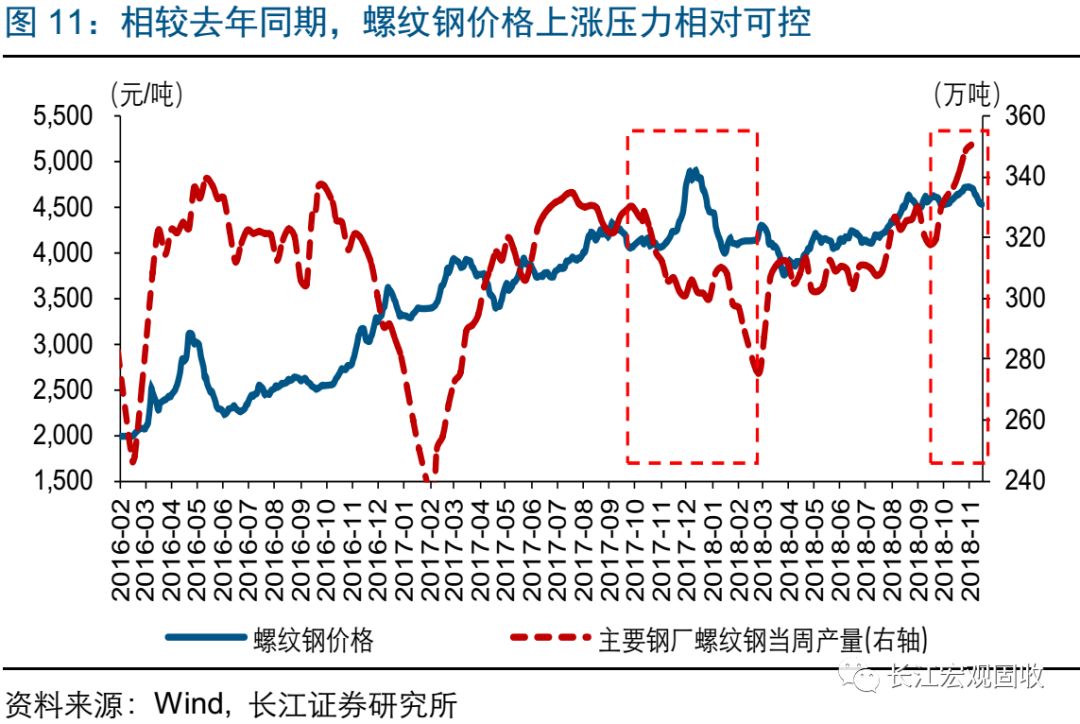

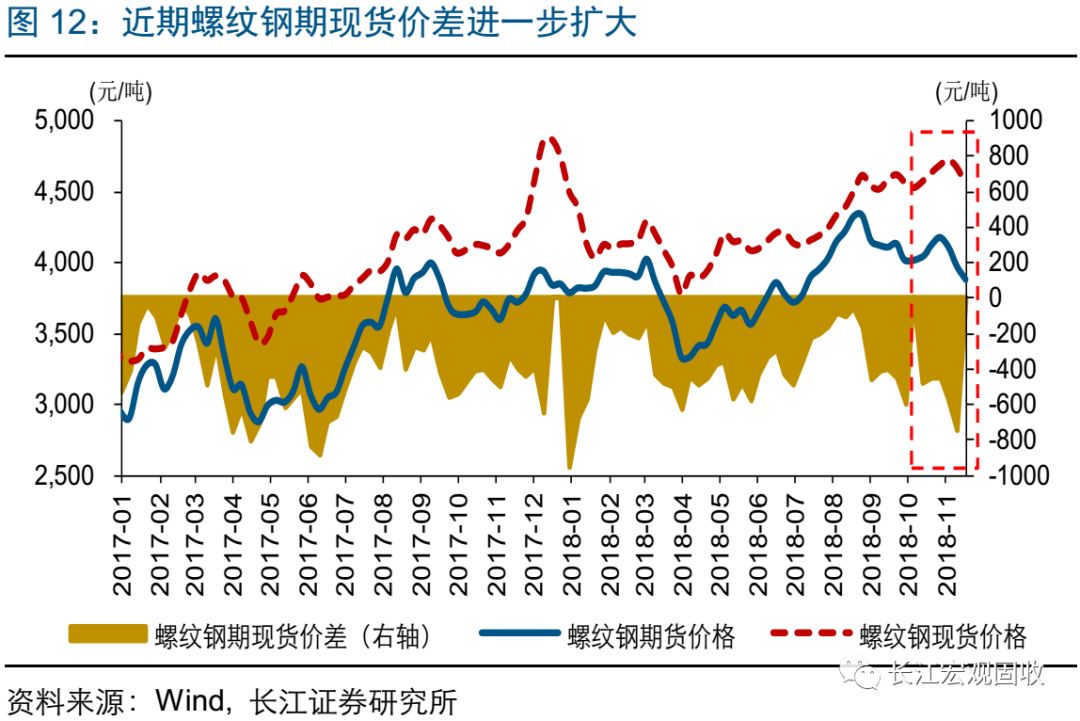

限产扰动趋弱影响下,中上游行业涨价压力可控,PPI同比下行趋势或将延续。去年限产期间,受限产影响较为显著的钢铁、水泥等工业品,价格出现明显上涨,阶段性推升中上游行业通胀压力。例如,伴随螺纹钢产量持续下降,螺纹钢价格由采暖季前的4000元/吨,一度提升至近5000元/吨,Myspic综合钢价指数也由150左右提升至165以上。限产力度较大的部分区域水泥、玻璃价格等,也有类似表现。今年采暖季,考虑到环保限产目标有所宽松、取消“一刀切”限产等,相关限产行业供给端收缩压力或弱于去年,工业品涨价压力相对可控,这在近期螺纹钢期现货价格变化中已有明显体现。

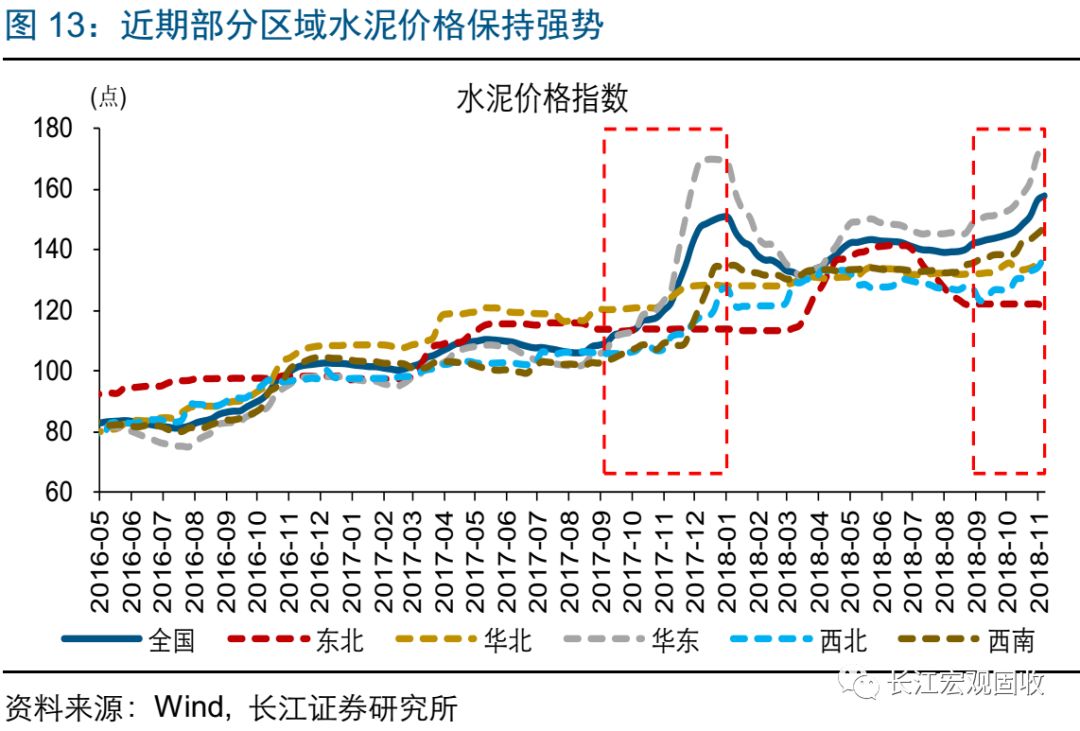

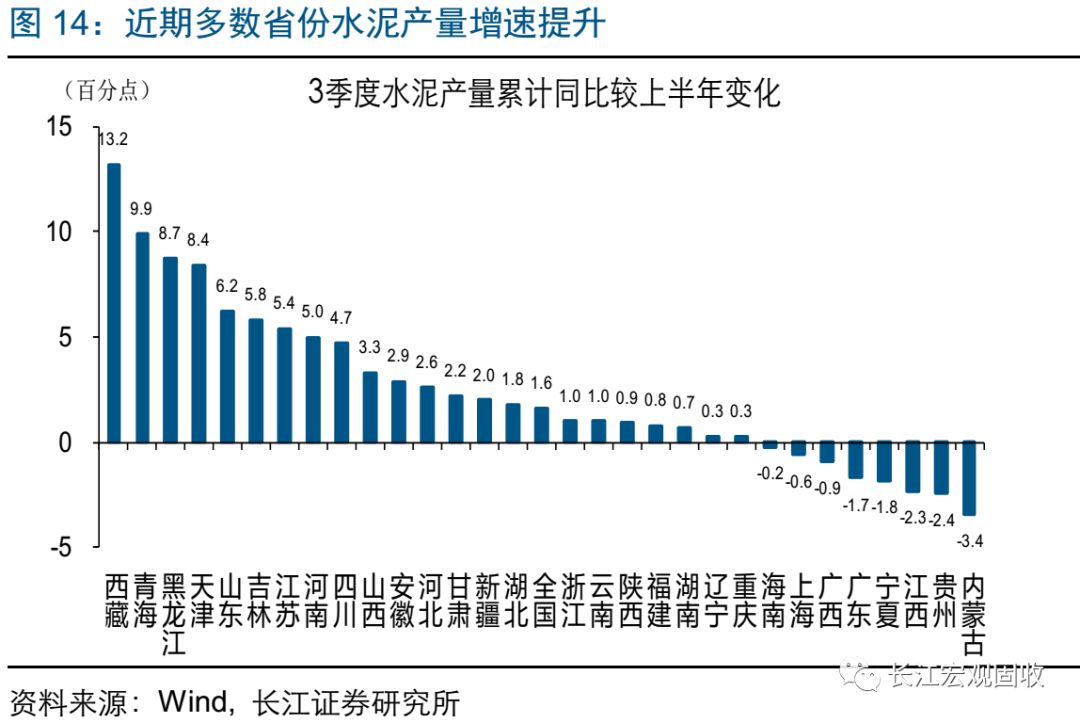

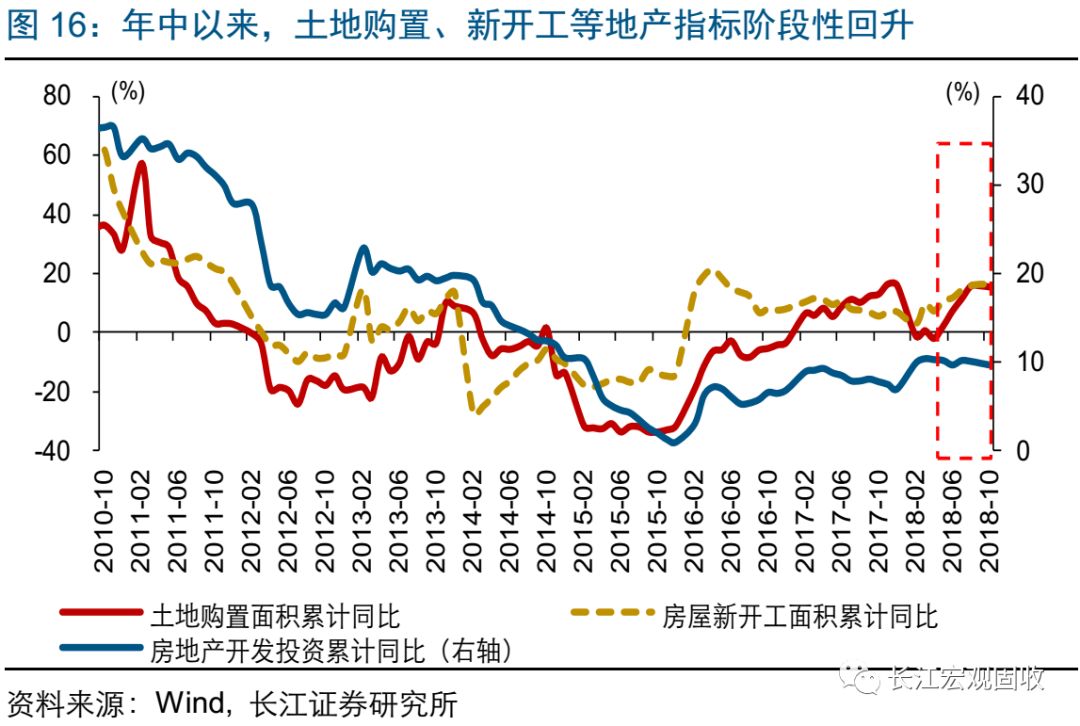

近期以水泥为代表的部分工业品量价均保持强势,可能主要与下游地产新开工等需求支撑有关。与钢铁类似,近期多数省份水泥产量增速明显提升;华东、西南、西北等部分区域水泥价格也保持强势。钢铁和水泥都是房屋建设的重要原料,回溯历史来看,这类工业品产量变化与房屋新开工增速走势较为一致。今年2季度以来,各地土地供应增加、房企加速推盘和销售回款等因素影响下,土地购置和新开工仍然保持较高增速,1-10月累计同比增速分别为15.3%和16.3%。受益于下游地产开工需求支持,2季度以来钢铁、水泥产量均实现明显改善。

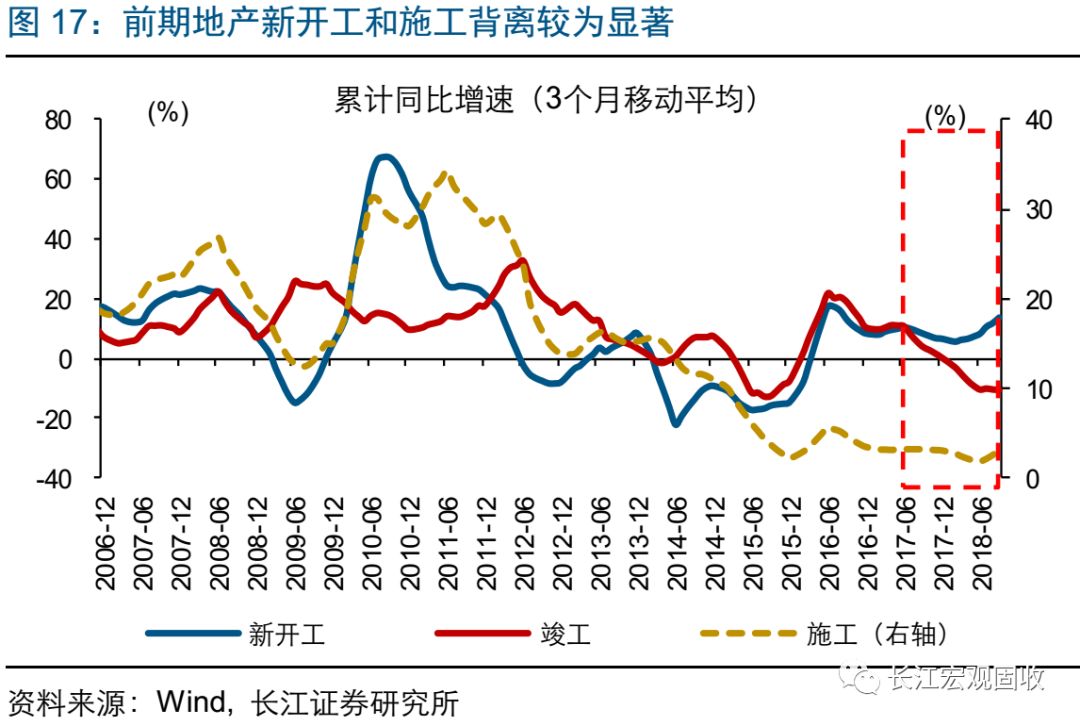

下一阶段,工业经济的核心影响变量仍将在需求端、而非生产端;地产等下游需求的可持续性仍值得关注。考虑到近期房地产企业加速新开工和销售回款的同时,施工却并未随之加速、竣工更是持续放缓,未来一段时间,前期地产新开工面积向施工面积转化,或对地产投资产生一定支持。同时,政策维稳背景下,基建投资结构性发力“补短板”,近期基建投资增速也已开始企稳。限产扰动趋弱背景下,未来一段时期,需求端仍将是工业经济的核心影响变量,地产、基建等下游需求的可持续性,仍值得关注。

经过研究,我们发现:

①不同于去年采暖季,今年10月工业增加值超预期回升至5.9%,非金属、石油加工等部分中上游工业增加值明显改善。粗钢、水泥产量也在明显提升。

②工业经济表现出的“韧性”,或与今年限产扰动趋弱有关。今年9月以来高炉开工率表现总体平稳,河北和唐山钢厂开工率甚至阶段性回升,带动螺纹钢等产量创新高。

③伴随限产对工业经济的扰动趋弱,4季度工业生产或仍具有一定“韧性”;同时,工业品涨价压力相对可控,PPI同比下行趋势或将延续。

④下一阶段工业经济的核心影响变量仍将在需求端、而非生产端。未来一段时期,地产、基建等下游需求的可持续性,仍值得关注。

风险提示

1.宏观经济或监管政策出现大幅调整;

2.海外经济政策层面出现黑天鹅事件。

(编辑:朱姝琳)

扫码下载智通APP

扫码下载智通APP