百强房企争相布局,深圳长租公寓市场未来将走向何方?

本文来自微信公众号“中国指数研究院”,作者CIA。

作为一座年轻的移民城市,深圳市2017年常住人口1253万,人口平均年龄32.5岁,全市住房自有率仅为34%,常住人口中近七成为非本地户籍,居住需求要靠租房市场解决,整个深圳市租赁市场规模已经超过千亿,深圳长租公寓市场也因此备受瞩目。

除了最先兴起的运营商品牌公寓之外,在今年,“长租市场”已经逐渐演变成房企的新战场,从房源布局和产品规划上不难看出大家对这个市场的期待和野心。本文尝试通过对万科泊寓、龙湖冠寓以及金地草莓社区3家具有代表性的房企长租公寓品牌的梳理分析,总结概括深圳长租公寓市场目前的发展现状及未来发展趋势。

万科泊寓:作为较早进军长租公寓的开发商,万科于2014年提出的“八爪鱼”战略中推出了“万科驿”与“万科派”两类品牌。2014年开始,万科在厦门、广州等地推出针对大学生的小户型出租公寓——被窝公寓(万科驿产品);2015年9月西安万科又推出青年租住型乐活社区,即持有型租赁式公寓——VV公寓。而在2016年5月,上述产品均被万科合并为统一品牌“泊寓”。最新数据显示,泊寓已完成对全国4大一线城市及重点二线城市的布局,已开业项目覆盖全国28个城市。

龙湖冠寓:2016年龙湖年中业绩会上,龙湖集团正式对外推出长租公寓品牌“冠寓”。2017年初,龙湖将“冠寓”升级为集团战略性业务,成为龙湖集团在地产开发、商业运营、物业服务之后的又一个主航道业务。截至目前,冠寓也基本完成了全国一二线重点城市的布局,项目开业城市达到24个,发展势头十分迅猛。

金地草莓社区:金地集团在长租公寓领域分为地产和商置两个条线,分别运作的是荣尚荟和草莓社区。2015年,荣尚荟品牌完成了从服务品牌到公寓运营的品牌外延扩展,推出自在寓、名仕寓、荣尚行政公寓三大公寓品牌,目前在深圳、上海、杭州、苏州、南京、武汉等多个城市运营。2016年,金地在深圳市场正式推出了“草莓社区”品牌,定位为青年公寓。截至目前,草莓社区在深圳、上海、杭州共运营11个项目。

规模:万科优势巨大,龙湖追赶势头迅猛

3家房企长租公寓品牌在深规模

统计数据显示,目前万科泊寓在深圳市已拓房源超过30000间,稳居深圳房企长租公寓已拓房源“龙头”位置,已开门店15家,未来门店数量会继续增加。龙湖起步虽然较晚,但是发展势头相当凶猛,在将长租公寓定为集团主航道业务后,龙湖开始全国化的布局,目标2020年进入行业前三,目前在深圳市已拓房源超过3000间,门店数量达到8家。金地经过2年多的市场布局,在深圳市的已拓房源超过1万间,已开业门店也有7家。今年3月,金地商置收购Warm+公寓全部股权,Warm+公寓下辖1670间房源并入金地长租公寓体系,市场规模进一步扩大。

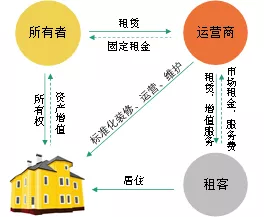

运营模式:万科泊寓、龙湖冠寓在深圳均采取运营服务模式进行业务开展,即从所有者处承包公寓,对房屋进行标准化装修,并负责出租期间的运营和维护,向房屋所有者缴纳固定租金,赚取租金差价和服务费。金地通过自创草莓社区长租公寓品牌涉足长租公寓领域,同时收购了长租公寓品牌“WARM+”,以开发运营和运营服务两种形式积极布局。而对比其他企业不难发现,品牌房企绝大部分以自营开展长租公寓业务,小部分以合作、战投以及收购等方式参与进来。

房企长租公寓运营服务模式

定位:锁定全龄段青年群体,打造高品质产品为主

分布:选址主要考虑交通便利、产业聚集、人口密度高的区域

泊寓、冠寓、草莓社区已开业门店在深圳布局

从3家品牌公寓已开业门店的区位选择来看,项目多分布于龙岗、宝安、龙华、南山4区;从门店选址来看,交通是必不可少的考量因素,此外门店大多位于产业及人口集聚区域。

泊寓15家门店覆盖全市7个区,其中主要布局龙岗、宝安、南山区,大部分都在地铁沿线附近。以泊寓布吉店为例,项目紧邻5号线百鸽笼地铁站,可快速换乘2、3、7号线,且项目1-4楼即华润万象汇购物广场,生活非常便利。

冠寓更是对地铁沿线物业青睐有加,目前已开业的8家门店位于宝安、龙岗、南山区,项目均在地铁口附近,步行即可达到。如位于3号线的冠寓大芬店,1号线的后瑞、固戍店。

金地草莓社区7家门店分布在龙华、宝安、南山区,主要沿地铁1、4、11号线分布,如草莓社区清湖1店、2店以及草莓社区固戍店。

经营情况:入住率90%以上,租金水平整体高于周边同类型住宅

以同一地区3家品牌门店的项目产品做比较,选取门店为泊寓福永店、冠寓福永地铁站店以及草莓社区福永店。

泊寓、冠寓、草莓社区福永门店对比

三家门店开业以来,凭借便捷的交通条件、完善的配套设施以及符合青年审美的装修风格,受到年轻消费者的青睐,入住率90%以上,处于行业里较高水平。

从月租金水平来看,万科泊寓是3家品牌门店里面较低的,这也体现了万科深耕长租公寓多年积累的运营经验与行业内较高的运营水平。

产品方面,龙湖冠寓产品标准化程度最高,不过推出的4种户型面积偏小,项目主要针对城市单身青年,25平米户型产品常年处于满租状态。

相比较而言,泊寓与草莓社区在面积段方面可选范围更大,租户拥有更多的选择。与周边同类型住宅月租金相比,3家长租公寓品牌整体要高于周边产品200元以上/间。

其他房企品牌:百强房企相继入驻,竞争局面加剧

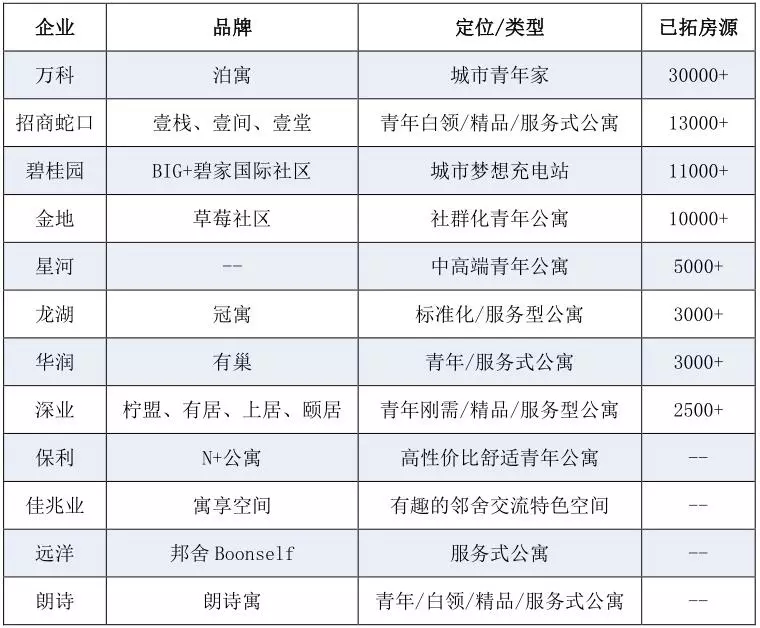

据统计,目前全国百强房企中已有超过30家涉足长租公寓领域,而布局深圳长租公寓市场的房地产企业也超过十多家。除上文提到的万科、龙湖、金地外,还包括碧桂园、保利、华润、招商蛇口、远洋、佳兆业、星河、深业、朗诗等。

其中,碧桂园及招商蛇口在深圳拓展房源已初具规模,房源数均超过10000间,星河商置已拓房源也达到5000间。

作为央企的华润置地在今年6月正式发布长租公寓品牌“有巢”,首个项目深圳留仙洞店已经顺利开业,目前在深圳已拓房源超过3000间。

深业集团作为当地国企,打造了“一生、双城、四居”、覆盖青年到老年的长租公寓产品新模式,更是率先实现了与政府和村股份公司合作进行城中村改造为长租公寓的创新尝试,开创了长租公寓领域合作的新方式。

另外保利、远洋、佳兆业和朗诗也是将目光瞄准深圳,不断开拓房源。

深圳房企长租公寓品牌一览

投诉激增3倍,市场亟需整治

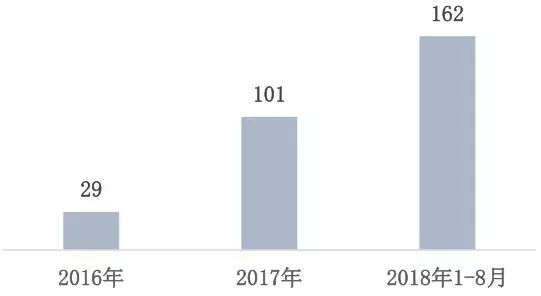

根据深圳市消委会公布的数据显示,今年以来,深圳长租公寓相关投诉数量增长迅速。2016年,长租公寓投诉量仅为29宗,2017年投诉量为101宗,而今年截至8月底,投诉量就已经达到162宗,与去年同期相比增长了305%。投诉量的激增投射出长租公寓市场的不规范,目前,长租公寓发展仍处于初始阶段,相关政策尚未推出,行业管理水平整体低下,市场亟需整治。

对于百强房企来说,深圳市流动人口占比高、流入人口数量大、租赁市场客源丰富、居民收入水平较高,是非常适合长租公寓发展的城市。而国内目前的长租公寓市场刚刚起步,目前还处于抢占市场及规模扩张阶段。

2018年是深圳长租公寓市场发展的黄金时期,随着各家房企长租公寓品牌的进驻,未来深圳长租公寓领域的品牌化程度将会逐步提高,而行业内部的竞争也将更加激烈。然而,目前的长租公寓发展仍面临着盈利模式难解、多方行业巨头进入市场、尚未落地的政策等多方挑战。在舆论争议中前行,长租公寓要探索的路还很长。

扫码下载智通APP

扫码下载智通APP