张岸元:即将到来的特朗普大基建

本文来自“首席经济学家论坛”微信公众号,作者张岸元、康明怡。张岸元为东兴证券首席经济学家、中国首席经济学家论坛理事。

特朗普总统就任以来,几乎兑现了竞选时的所有重大承诺,如废除奥巴马平价医保、减免企业所得税、移民政策以及降低药品价格等。预计明年,针对个税减免和基建将成为重头戏。最快2020年,部分新增基建可能落地,这将有助于缓解未来可能的经济衰退。

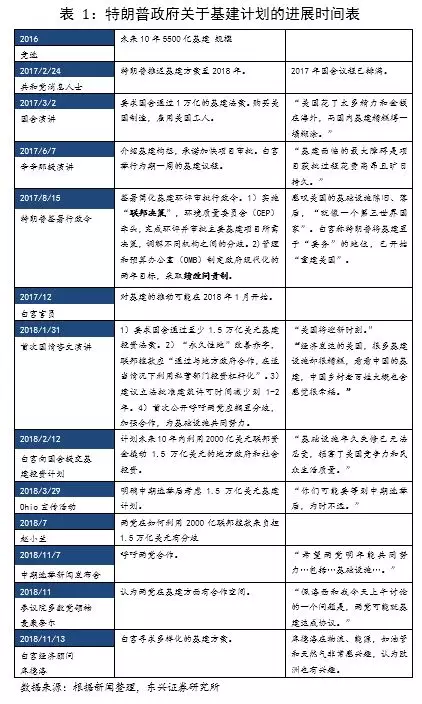

一、基建计划具有两党合作基础

特朗普总统上任2个月后将基建计划推迟至2018年,原因是2017年国会议程已被其他优先事项排满,包括废除奥巴马平价医保、减税、移民法案等。虽然基建没有提上2017年的国会议程,但特朗普在提高基建行政效率方面完成了前期准备工作。2017年8月,他签署了一项旨在简化基建项目环保评估和审查程序的行政令,提出了联邦机制和绩效责任制,希望项目评审到落地缩短至1-2年。今年2月白宫向国会提交了正式的基建计划,该计划的基建规模是竞选时的3倍:10年1.5万亿美元。随后由于中期选举,基建计划再次被搁置。

基建一直是民主党的基本政策。奥巴马竞选时基建就是其竞选内容之一。2015年12月,美国国会高票通过奥巴马的“修复美国道路交通法案”,简称FAST法案。该法案同意2016-2020年5年期间进行3000亿美元的道路基础设施建设。然而从目前的数据看,FAST法案的落地陷入停滞状态。我们推测特朗普总统的1.5万亿基建方案将会涵盖FAST法案设定的基建规模。

2018年11月中期选举后,特朗普总统明确提出希望两党在基建计划上达成合作。共和党领袖麦康道尔和民主党领袖佩洛西均表示中期选举之后基建计划及其带来的就业是今后工作的重点。目前,两党在基建上的主要分歧是“钱从哪来”。共和党反对政府支出,倾向于引入私人资本。民主党则倾向联邦政府出资,认为这是联邦政府的责任。

我们注意到在2月提交国会的1.5万亿基建计划中,并没有像媒体报道的那样明确联邦政府最终的资金支持额度为2000亿,这为两党合作留下想象空间。此外,基建还会涉及两党对环保的不同态度。

二、特朗普基建计划的特点

规模庞大。特朗普竞选时承诺10年5500亿美元的基建规模,上任后不到3个月,就将规模扩大至1万亿。2018年1月31日特朗普在其首次国情咨文演讲中提出10年内至少1.5万亿的基建规模,并于2月正式将基建计划提交国会。

效率优先。新的基建计划围绕提高效率做了系列改革,主要体现在四个方面。1)建立“一个机构一个决策”的环境评估体系,避免多部门多决策的繁琐评估,要求项目审批到落地的时间缩短至2年以内,建议简化或废除原有相关的环评法案。2)突出地方政府是基建项目中的主体地位,给予地方政府更多的自主决策权。3)开展试点项目,探索以事后环保表现替代事前环境评估的机制。4)简化法律审批程序,减少项目落地不确定性。此外,效率优先还体现在对联邦政府不动产处置机制的改革,旨在明晰产权和买卖规则,以加速联邦资产的转化。

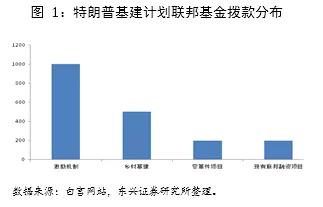

注重激励。建立激励机制以最大化联邦基金的杠杆作用。1000亿美元的联邦资金用于激励机制下的基建项目,对能够提供非联邦资金来源的投资项目给予优先。

关注乡村。500亿美元联邦基金用于乡村基建,包括交通、宽带和水利电力。其中的400亿美元直接拨给各州州长调度。缩小各地的基建差异,吸引制造业到美国乡村地带以刺激经济增长。

多元融资。扩大以《交通基础设施融资和创新法案》为代表的联邦资金预算额度,将法案资助的基建项目范围从道路、水利扩大至港口和机场。扩大私人活动债券的法律适用范围。

三、对经济的影响

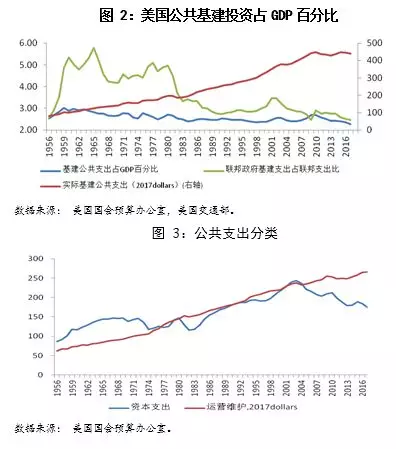

由于洲际公路系统的发展,基础设施公共支出在上世纪五六十年代增长明显,一度达到1959年3%的GDP,而后基建支出占比长期稳定在2.4%左右。2009-2010年由于美国复苏投资法案,以及经济陷入衰退,基建公共支出占比达到2.9%。2015年奥巴马的FAST基建法案获得通过,但从数据看,2016和2017年的基建支出并没有增加。2017年基建公共支出占GDP比重仅有2.28%,联邦政府基建开支占联邦政府支出的比重为2.5%,均创1956年以来最低。从基建公共支出的绝对量来看,实际支出从2010年后就已陷入停滞,这与GDP构成中投资分项中建筑投资的表现相一致。

传统上,联邦政府对基建的重点在新增基建上,而地方政府负责运营维护。总公共基建开支可分为资本支出和运营维护支出。联邦政府对基建的支持主要表现为对资本公共开支的贡献。 2017年联邦政府拨款贡献了资本公共支出中的41%,运营维护的10%。按分项看,从2001年后,公共开支中的资本支出绝对值开始下降,说明新增基建项目非常少。地方政府对基建的运营维护负主要责任。在总基建公共开支中,地方政府是主体,2017年占比达到78%。

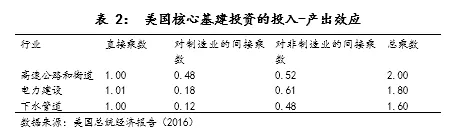

对GDP拉动约为1.4%。根据2016年美国总统经济报告的测算,道路、电力、水利基建对经济的乘数分别为2,1.8和1.6。一般美国的基建以交通和电力为主。若以1.8作为基建乘数均值,不考虑基建投资对其他投资的挤出效应,年均1500亿美元的基建对GDP的拉动静态估计可达1.4%。

基建政策能够提供大批中产岗位,有助于提振薪资增速。基建投资是劳动密集性质的,带来的68%的工作岗位来自于建筑业。2014年私人部门建筑业平均年薪约为5万美元,高于私人部门的人均工资7%,这一档收入人群也受益于特朗普计划推行的中产减税政策。

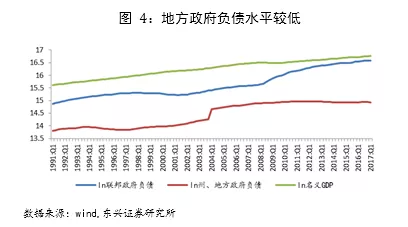

地方政府加杠杆需货币政策配合。特朗普的基建计划中联邦财政只拨款2000亿美元,相当于每年200亿联邦支出,这对联邦政府来说压力尚可。目前,地方政府的总体杠杆率很低,也具备加杠杆的条件。但为了减轻联邦政府赤字和基建资金成本的压力,仍然需要美联储的降息周期来配合。假设2019年国会顺利通过基建计划,根据计划的要求,行政审批缩短至1-2年,那么最快2020年有融资需求。根据美联储对经济的预测,大概率2020年经济陷入衰退,美联储进入降息周期,同时再次QE。从时间节点上可以与基建计划配合。

对通胀构成压力。次贷危机时美联储QE的钱并未流入实体经济,因此宽松的金融环境并未在经济复苏后引起明显的通胀。但2020年可能的QE配合基建对资金的需求,将有真金白银的钱流入实体经济,这对未来的通胀构成一定的压力。

结论和启示

目前多数研究判断美国经济明年中开始下行。如果后年开始启动基建,美国经济将能稳定在一个较高水平上,这无疑有利于下一次大选这对总统的第一个任期来说,是完美的场景。强劲运行的美国经济也将赋予特朗普总统在内外政策中更多底气更多筹码。

基建在中国已经是政治不正确。而基建本身不涉及价值判断,关键是建什么、怎么建、谁来建、谁买单。美国要搞大基建,我们不能丢了原本自己的专长。

扫码下载智通APP

扫码下载智通APP