5G:北美最先普及,半导体将是主要受益者

本文来自雪球“蓝点财经”。

毋庸置疑,智能手机行业已经进入了瓶颈期。物理形状(form factor)的单一和创新的匮乏使得消费者的换机意愿越来越低。多相机,3D感知和全面屏会推动智能手机短期内的发展,但是长期而言,更大的数据用量需要更大的屏幕,而更大的屏幕也需要更快的网络。因此5G和可折叠屏幕是2020年之前最具实际意义的增长点,它们相辅相成。

5G相对4G的优势:5G的目标是以更快的速度和更敏捷的反应来提高网络的性能和赋能更多的功能,包括消费者(AR/VR支持)和企业应用(物联网/互联汽车/自动驾驶/智慧城市等,5G基站支持的终端数是4G的100倍是一个巨大的创新,使AR和VR普及成为可能;

5G智能手机市场和物料增量预测:虽然主要市场参与者都在为2019年发布5G手机产品做准备,但大多数都是针对占智能手机总出货量低于1%的优质利基市场(约500万台)。但是,摩根大通预计在2020和2021年5G智能手机在中高端手机市场中(8000万和2亿出货量)占比将陡升至10%和25%。相比优质高端的4G手机,5G智能机大概每台物料增价110美元,这会导致相关智能手机的零配件市场年增长85%之多;

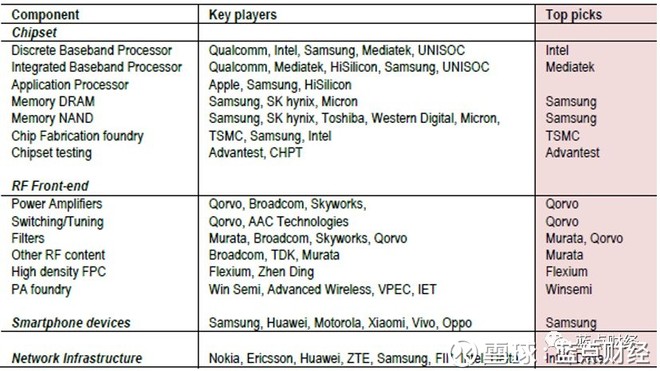

半导体将是主要受益者:5G将极大推动移动互联网发展并促进开发如4K视频和VR/AR等新功能。因此,关键的半导体供应链部件将获得额外的收入,比如分立基带(Discrete B), 应用处理器 (AP), 射频前端 (RF Front-end),天线(Antenna)和功放(PA)将会受益。伴随高速网络下载大容量文件的需要,5G的闪存用量将比4G增长43%。至2022年5G不断成熟,类似应用处理器)/基带/存储器等半成品增长空间将逐渐消失,但由于物联网接入终端的普及,射频将仍有增长潜力。表1是摩根大通整理的主要受益的半导体公司清单;

北美是5G推广的领头羊:北美将成为5G普及的领头羊,北美所有主要运营商都公布了他们的5G计划。一家大型网络设备公司预测2023年5G将占移动用户总数的50%。在亚洲,韩国、日本和中国将是5G的早期市场,2023年5G将超过移动用户总数的30%。2023年西欧可能是5G应用最落后地区,占比约20%左右。

表1:主要5G半导体供货商

来源:摩根大通

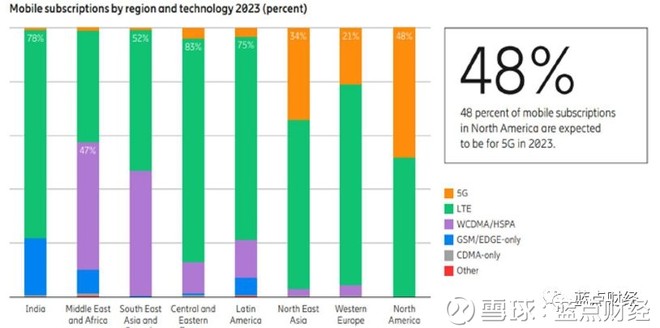

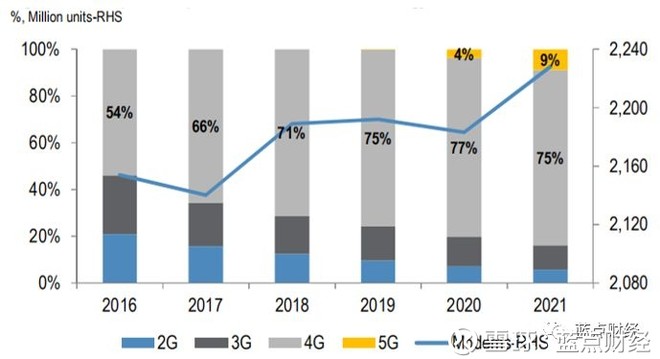

最先普及5G的将是北美市场

根据爱立信推出的2023年各制式移动通信技术份额展望,5G在北美将达到48%的渗透率,而在东北亚将达到34%,在西欧则只有21%。

图2:2023年5G/LTE应用地域

来源:爱立信2018年移动报告

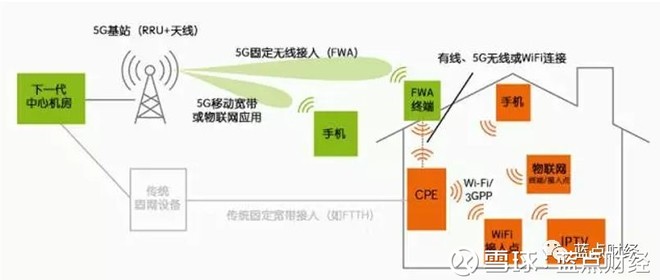

Verizon,美国最大的电信运营商,从2018年下半年就开始推出其5G固定无线接入(Fixed Wireless Access, FWA)产品,来替代最后一公里的光纤接入。5G FWA主要替代光纤到户。

图3:5G固定无线接入(FWA)示意图

来源:网络

Verizon的目标是从2020年左右开始,5G New Radio (NR)可用于支持移动容量的后续增长,2019年将看到5G NR手机上市。Verizon预计在2019年将无线资本支出提高至96亿美元,并在2020年随着5G的扩张进一步增加, 这部分支出不包含购买频段的金额。5G如果要大规模普及,运营商必须大规模购买新的频段。

然而,像T-Mobile和Sprint这样的公司将在2019年率先在其4G和3G的600 MHz和2.5 GHz频谱首先推广5G。T-Mobile表示将在2018年把5G技术推广到30个城市,从纽约、洛杉矶、达拉斯、拉斯维加斯开始,到2020年覆盖全国,并有望在2019年推出5G智能手机。

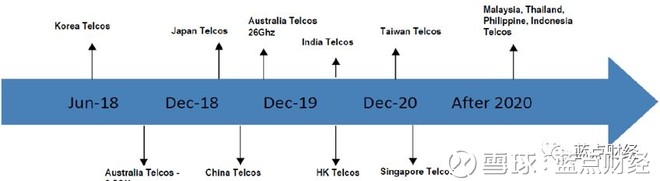

在亚洲,韩国、日本和中国将率先采用5G技术,预计在未来5年(即到2023年)将超过手机用户总数30%。而印度在采用5G技术方面相对落后(从2022年开始),2023年LTE仍将占据80%移动用户市场。5G在中国的首次亮相很可能从19年下半年开始,聚焦于工业互联网。韩国在2018年的6月份就决定并拍卖了5G频段,澳大利亚,日本和中国紧随其后。

图4:亚太地区电信5G频谱拍卖时间表

来源:摩根大通

韩国运营商(如SK电信、KT Corp和LG U+)完成了3.5 GHz和28 GHz频段的频谱购买;

日本运营商(NTT Docomo、软银(Softbank)和KDDI)正计划在2020年东京奥运会期间推出商用5G。NTT Docomo与诺基亚合作,计划在2020年前推出5G移动服务。KDDI和软银还表示,从2019年起将增加5G投资,计划从2020年起推出5G商业服务;

中国电信运营商尚未明确5G相关资本支出数额,预计最早可能将在2019年下半年公布。市场预期中国电信运营商将建设全国性的独立组网的5G网络。频谱分配的决定预计将在18年第4季度作出。中国联通(CU)和中国电信(CT)可能都将获得3.5G 赫兹的频谱,这为未来这两家运营商之间的合作创造了机会。

图5:中国5G研发和服务提供时间线

来源:中华人民共和国工业和信息化部,3GPP,摩根大通

三分钟了解5G

5G或第五代无线通信是无线移动标准5G New Radio (5G

NR)提出的最新一代蜂窝通信技术,由全球3GPP组织协调(初始标准于2017年制定)。前几代分别是1G、2G、3G、4G,每一代都带来了新的功能;例如,1G是模拟语音蜂窝网络,2G支持短信服务,3G支持首次移动宽带/视频通话,而4G则是高速移动宽带。

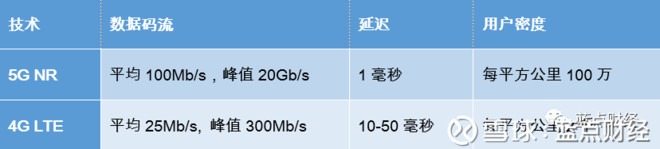

同样,使用更快的速度和更好的响应能力,5G将提高网络能力并支持跨用户(如AR/VR支持)和企业应用(如物联网/工业自动化/联网汽车/自动驾驶/智慧城市)的额外功能。5G有望支持更高的数据传输速率,最高可达20Gbps。即使假设平均5Gb/s,也意味着一部3GB左右的高清电影可以在不到5秒的时间内下载完成。

5G的延迟降低也是4G的20-30倍。将延迟降低到10毫秒以下对于像自动驾驶这样需要不断更新车辆移动环境等方面的应用非常重要。支持更高的流量(比4G多100倍的设备)将是另一个重大升级,这是提高设备上虚拟/增强现实(VR/AR)应用程序功能的关键。

从物理原理上说5G与4G的LTE网络没有明显区别,它只是通过提供更宽的通道来创建更多的网络容量。但是,5G在这三个方面对无线网络带来了根本性的改变:

降低延迟,提高移动体验的响应性,支持联网汽车、自动驾驶等物联网新应用;

每个蜂窝扇区的设备数量远超4G(物联网/智慧城市/ AR/VR设备);

频道更宽、频率更高;允许在毫米波波段(高频频谱)中访问更宽的通道(>100 MHz)

下图是4G和5G网络能力的对比。

图6: 4G-LTE与NR 5G对比

来源:3GPP

5G还提供如网络切片等网络管理功能,网络切片允许移动运营商在一个物理5G网络中创建多个虚拟网络。这种功能将使无线网络连接能够支持特定的用途或业务用例,并且可以按服务销售。

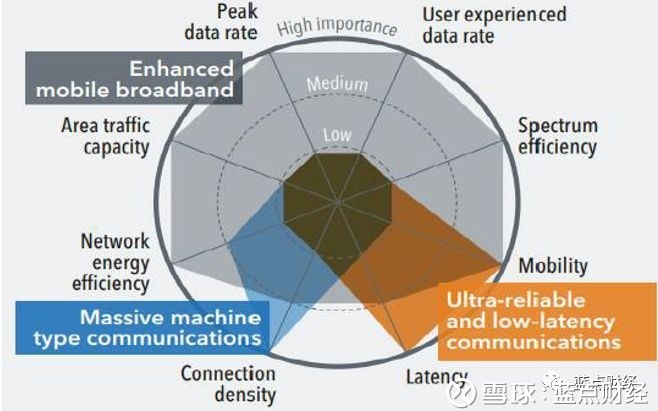

国际电信联盟(ITU)计划将下列关键的用户场景作为向5G网络过渡的目标。

增强移动宽带(eMBB): 这是指通过提高速度(bit/秒)、移动性(定义的最大移动站点速度,可实现的服务质量)、区域流量容量(每个地理区域服务的总流量,Mbit/s/m2)和延迟(以毫秒为单位)来增强容量。这是5G商业部署最容易实现的功能之一,将专注于AR/VR应用程序和超高清/360度视频流等以用户为中心的应用;

海量机器类型通信(mMTC): 国际电信联盟规定,5G网络的连接密度最低为每平方公里100万台设备(相比之下,4G网络的连接密度仅为每平方公里约2000台设备)。该功能将集中于大规模物联网部署以支持广域覆盖和高设备密度。这将适用于如建筑物和基础设施的监视和自动化、智能农业、智能计量和船队管理的情况;

超可靠、低延迟通信(URLLC): ITU已经为URLLC使用场景指定了最大用户平面延迟1毫秒和99.999%网络可靠性的要求。这个场景将是海量机器通信的扩展,主要包括关键任务 (mission critical)型应用程序所需的超可靠和超低延迟的需求。示例包括自动驾驶和工厂自动化。

图7:IMT-2020规定的5G功能

来源: ITU-R IMT-2020的5G能力展望

那么5G是通过什么手段来达成这些能力的呢?如上所言,从物理技术层面,5G和4G并无不同。5G是通过(1) 在新的波段(毫米波波段,即频率> 24 G赫兹),(2) 采用超大规模多输入多输出 (massive MIMO)和(3)采用一种叫波束成形 (beamforming)的技术来提高频谱效率(单位频谱上传播的数据量) 来驱动容量增量。

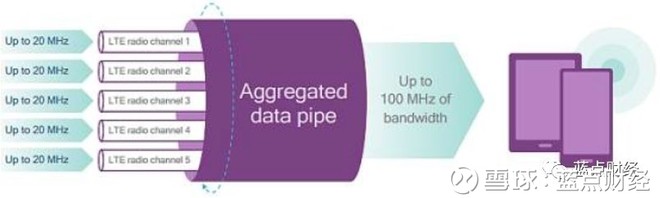

4G LTE可以部署在宽至20M赫兹、窄至3M赫兹的频段上。LTE的“载波聚合”(carrier aggregation)可以让运营商将不同的20M赫兹信号组合在一起,为单个用户提供更快的速度,但20M赫兹仍然是LTE在单个信道中能够寻址的最宽信道。

然而,随着5G标准的采用,同样的载波聚合技术可以接入200-400M赫兹的频段,即在相同的速度(比特/秒/赫兹)下,信号的容量增加了约10倍。5G的“毫米波”频谱有更宽的频带,其中包括30GHz至300GHz(或1至10mm波长)的高频范围。

图8:载波聚合技术

来源:高通

对于某些应用程序来说,使用更宽的信道和更高的频谱重用率,5G可以通过减少数据包/信号的冗余传输达成比4G更有效率的网络通信,减少了参考信令的干扰,进而提高速度和服务质量,并且相比于LTE允许增加约20%的容量。

延迟是网络响应请求所需时间的度量。LTE网络的典型延迟是10毫秒,在LTE网络上,一个典型的请求可能需要30到100毫秒。5G的低延迟是在更小、更高效的网络“帧”的支持下实现的。这是指运营商将互联网物理上更靠近用户,通过增加更多的小区站点,将网络信号的最后一公里的传播速度大大加快了,从而降低了延迟。这也可以说通过5G互联网网关节点从今天的集中式位置更加推向了网络边缘,从而使核心网络更加扁平化的一种安排。

中国手机厂商领先5G智能手机推出

各大智能手机制造商已经计划在2019年推出支持5G技术的智能手机。在2019-2020年的推出的大部分将会是针对高端市场的旗舰机型,而5G智能手机成为主流至少会滞后1-2年。在拥有独立5G

NR(全球通信技术标准)的设备上市之前,可能还会有进一步的延迟。

图9:手机出货预测

来源:Gartner

根据Gartner的预测,5G手机的出货量在2020年将达到手机总出货量的4%,2021年达到9%,另外5G上网设备(调制解调器)的出货量在2019年将达到500万台,到2020/21年急剧上升到8000万/2亿台。

手机厂商里,即将于2019年初推出5G手机的中兴(ZTE)似乎走在了前列。华为的目标是在19年3季度推出手机。2018年3季度,摩托罗拉为Verizon发布了MotoZ3,宣称自己是第一家拥有5G手机的手机制造商,这款手机可携备一种名为“Moto Mod”支持5G的配件。然而Moto Mod要到2019年才会上市,而届时Verizon的5G网络才会上线。

三星和苹果基于与高通X50调制解调器的合作可能在2019-2020年才加入5G的竞争。LG可能在2019上半年在Sprint的网络上推出支持5G的手机。

在中国手机制造商中,华为、联想、小米、Oppo和Vivo都已提出支持5G的解决方案。华为的目标是在19年1季度末推出商用5G芯片和解决方案,随后在2季度末,接近3季度推出支持5G的智能手机。华为的经济型机型荣耀(Honor)也将于2019年推出支持5g的解决方案。

Vivo计划在2019年推出尚未上市的5G手机,并在2020年正式销售商用的5G手机。Vivo一直在跟高通联合开发5G智能手机天线技术。

小米和Oppo都采用了5G NR n78频段,这是世界上最早也是最广泛使用的频段之一,特别是对于第一批5G产品来说将会有重要的商业意义。

5G手机使用更多的半导体(silicon)

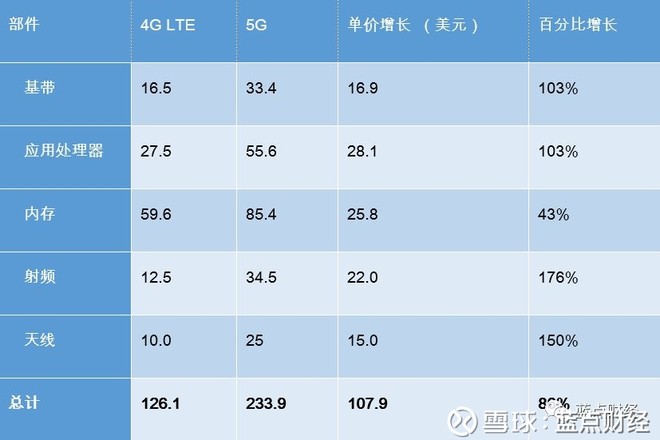

为了评价相比于LTE竞争对手而言的5G智能手机半导体含量增长的机会,摩根大通确定了相关组件(如处理器、内存、射频等)整体物料清单(BOM)的成本分析,结果表明,相比高端LTE手机,高端5G手机成本在2019年将增价110美元左右,这意味着相关智能手机组件的市场增长了约85%。

直观地说,BOM的最大贡献者仍然是处理器、调制解调器和内存等半导体;然而,百分比增长最快的部分来自只能应用于5G产品的部分,如射频、天线和印刷电路板(PCBs)。

表10:2019 5G旗舰机型元件成本增长

来源:摩根大通

扫码下载智通APP

扫码下载智通APP