摩根士丹利:债券熊市已经开始 未来日子会很难过

本文来源于华尔街见闻,作者高姝睿。

摩根士丹利固定收益研究主管Vishwanath Tirupattur在近期发布的报告中表示,由于大量投资者资金流向企业债,市场出现了严重的债务过剩。企业债市场,尤其是美国的企业债市场,即将在2019年走向负回报。

摩根士丹利认为,美国信贷市场出现裂缝的核心原因在于量化宽松政策(QE)到量化紧缩(QT)之间的转变。量化宽松为企业带来了增加杠杆的动力,而紧缩的货币政策使盈利增长放缓,企业的偿债能力面临很难过的局面,普遍出现评级下调。

市场普遍认为债券熊市接近,看空企业债的情绪正在升温,而好消息也正在于此——债券估值在过去的几个月内有所下降,这反映出投资者的自满情绪逐渐冷却。摩根士丹利建议投资者,在债券估值真正反映出长期基本面风险之前,应利用债市的反弹来提升所持债券的质量。

公司角度:违约风险上升

摩根士丹利认为,债券评级下调以及违约可能性的上升是企业债面临的严峻问题之一。

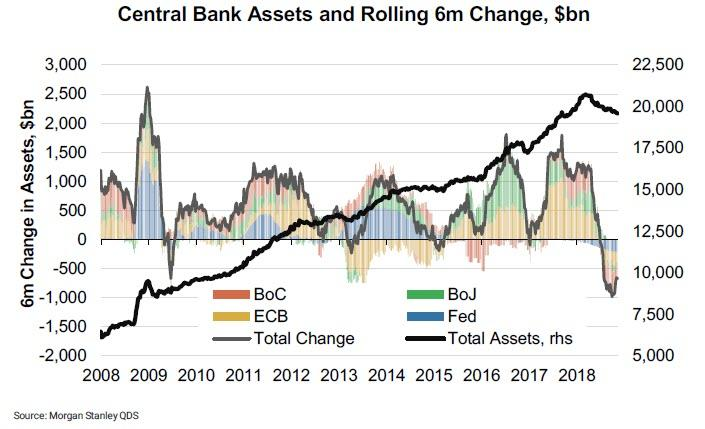

经济危机之后,全球央行采取的量化宽松政策给企业提供了加杠杆的必要条件,企业债规模大幅扩大。

数据显示,美国企业信贷市场上未偿还的债务已达7万亿美元,较2008年的3.2万亿美元翻了一倍不止。

在上述未偿债务中,最大的一部分来自于BBB级别债券,也即投资级债券中的最低评级。更为严重的是,在该级别债券中,有31%的公司杠杆率达到或超过了4倍。

近两年的紧缩,特别是美联储的紧缩政策给经济增长带来了下行压力,随着增速放缓和企业盈利增长的放缓,这些高债务高杠杆的企业偿债风险将有所上升。

美国信贷策略主管Adam Richmond在最近的一份报告中指出,随着市场逐渐走入信贷周期的末期,将会有更多的债券由投资级别降至高收益级别,催生“堕落天使”的出现。

鉴于信贷市场(尤其是BBB级债券市场)已变得如此之大,下一个信贷周期中,投资级债券评级下调可能会成为一个主要的压力点。

投资者角度:资产重新配置

另一方面,前些年的量宽政策也影响了投资者的行为。

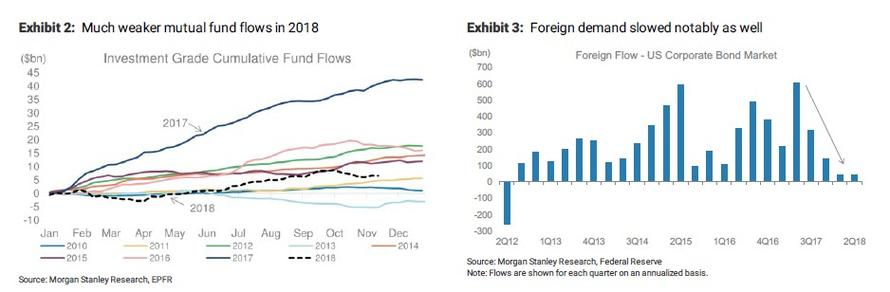

美国债市上有大量海外投资者,量化宽松推动了更多的海外资金流入美国信贷市场,此外,由于美联储在量宽政策中持有了大量抵押支持债券(MBS),债市投资者开始逐渐坚持MBS,增持企业债。供需的同步上升使信贷市场出现过剩,高债务增长导致了信贷市场上投资者的高杠杆率和薄弱的结构性保护。

摩根士丹利表示,在本轮周期中,贷款杠杆水平一直在上升,尤其是第一留置权杠杆。这将导致的后果是贷款的平均债务缓冲变得更小,如果发生违约,投资者将遭受更大的贷款损失。

另外,量宽期间贷款抵押债券(CLO)等结构性产品的增长推动了杠杆贷款的增长,但如果2019年CLO的发行放缓,低质量企业偿债的难度将更上一层楼。

随着货币政策方向的转变,2018年内,流入美国信贷市场的外国资金大量减少。投资者恢复持有MBS,寻求重新平衡投资组合。

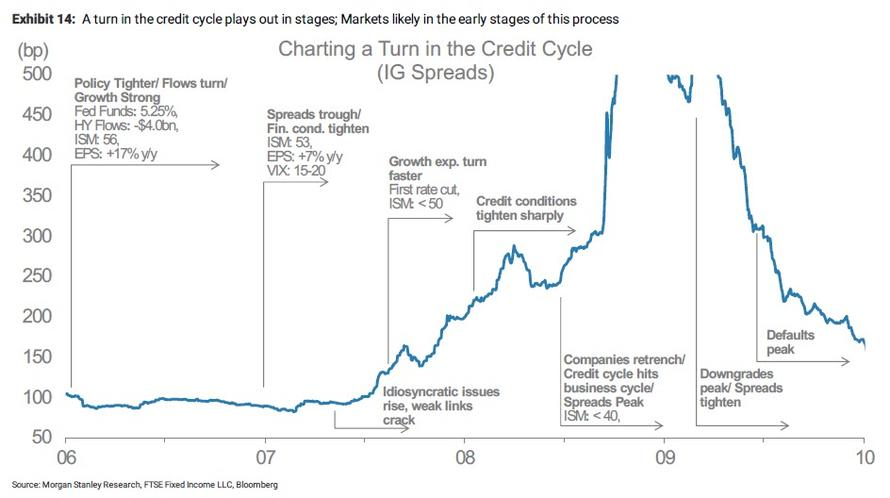

摩根士丹利认为,当前正处在信贷周期转向的时点,而本次周期转向与历史情况有所不同。2008-2009年经济危机期间,信贷市场上违约和降级的发生率在短时间内出现了急剧的上升,而本轮周期将更接近于上世纪90年代末期的情况,违约和降级在数年之中逐步增加。

因此,本轮周期转折较为平常,系统性危机的风险将远低于08年经济危机时期,投资者可能有更多机会进行调整。目前来看,债券市场投资者的自满情绪已经有所冷却。

尽管如此,摩根士丹利仍然警示投资者,周期转折即将到来,而这种看空的转折将给信贷投资者带来痛苦:

信贷熊市已经开始,在估值真正反映出长期基本面风险之前,我们的建议是,投资者应该利用反弹来提升质量。

(编辑:文文)

扫码下载智通APP

扫码下载智通APP