昔日地产航母合生创展(00754)能否如期复苏?

本文来源于“克而瑞地产研究”微信公众号,作者为克而瑞地产研究中心研究员朱一鸣、汪慧。文中观点不代表智通财经观点。

合生创展,2004年成为国内首个破百亿房企,曾与富力、恒大、碧桂园、雅居乐并称为“华南五虎”,辉煌一时。但是,继2010年以来,合生创展采取慢周转的开发模式,高端大盘的产品定位以及高溢价保利润的定价策略导致项目去化缓慢,销售业绩一度疲软,特别是2014-2017年连续四年跌破百亿。在规模至上的房地产行业,合生创展不温不火的发展节奏显然不合时宜,先行优势也早已经不复存在,近几年更是一度被视为盛极而衰的代表。

然而2018年,合生创展似乎有所复苏,逃出百亿魔咒,全年合约销售额达149.75亿元,创2010年以来的最高,增长率达到62.3%。此外,合生创展在拿地和融资方面也表现积极,并重金引进冯劲义、席荣贵和项震,进一步完善管理体系,似乎有意调整经营战略。不可否认的是,这家年销售额排名在百强之外的企业家底和发展潜力仍然不容小觑。

1 土地升值溢价资产优势凸显

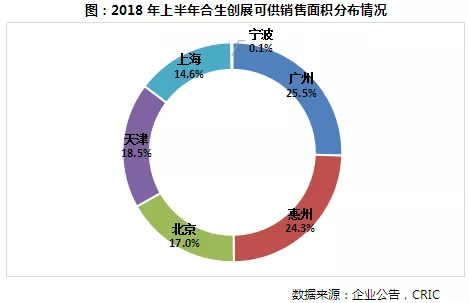

重仓一二线城市,土地储备价值凸显。截至2018年上半年,合生创展可售面积达2936万平方米,据克而瑞测算总货值近3000亿元。近几年合生创展在土地市场表现较为沉默,以致于吃老本,土储建面有所下滑,但总规模依旧可观,甚至赶超招商蛇口、正荣集团等部分千亿房企。2018年下半年合生创展也有意开始加快补仓,先后在惠州、佛山等城市拿地。

从城市布局来看,合生创展的土地储备主要分布在广州、惠州、北京、上海、天津、宁波等一线、强二线和部分三线城市,其中北上广占半数以上。重点城市由于土地供应较少、出让条件苛刻,土地成本贵,房企拿地门槛越来越高,土地储备价值进一步凸显。丰富优质的土地储备将成为合生创展应对市场竞争的最大优势。

土地升值溢价,盈利能力稳步提升。尽管合生创展的销售规模不尽如人意,但盈利能力却相当突出。2015年至今合生创展的盈利能力稳步上升,2018年上半年毛利率达到47.9%,远远超过万科、碧桂园等一线房企。合生创展能够保证如此可观的毛利率主要有两个原因:一方面,合生创展绝大多数土地拿地时间较早,且通过收并购和协议出让的方式获取项目也较多,成本便宜,例如京津新城、广州珠江帝景等多个在售超级大盘当时都是以“白菜”价格拿下,现售价下利润空间均相当可观;另一方面,合生创展主打高端产品,且项目布局主要集中于一二线重点城市,溢价水平也较高。

2 储备资产价值的实现面临阻碍

房企竞争最终还是要归结到土地储备竞争上,拥有充足的土地储备是企业发展的根基。合生创展前瞻性的土地战略布局为企业发展奠定了坚实的基础,也为企业成长提供了强大动力。然而,自2009年创业绩高峰以来,合生创展并没有顺势扩张,近10年业绩平平甚至倒退的尴尬局面或多或少暴露出合生创展发展中的短板,想要实现突破并不简单。

城市更新项目进展慢。2010年以来,合生创展着力降杠杆,严格控制投资成本,积极通过参与城市更新项目获取“低成本、高溢价”的储备资源。当前,合生创展城市更新项目主要集中在华南区域,仅广州就达10多个,包括海珠区前进项目、海珠区康乐、鹭江村、番禺新基村等。尽管城市更新项目确实降低了企业的拿地成本,利润空间也较为可观,但是这类项目拆迁工作繁杂、开发周期长、投入高,会严重影响企业的周转速度。以合生创展目前的资金状况及业绩规模,继续大规模推进城市更新业务压力甚大,并且短时间内难以实现现金回流,经营环境可能会进一步恶化。

大盘模式后遗症难消。合生创展自1993年在广州华景新城项目尝到甜头之后,便开始了大盘操作之路,先后拿下多个超级大盘。大盘操作对企业的资金状况、运营管理能力等方面资质都提出了更高的要求,并且面临的市场风险也更高。可以说,合生创展成在大盘,也败在大盘,大盘操作模式是拖慢合生创展周转的主要原因之一。其中,典型超级大盘失败案例即是京津新城项目,该项目2003年拿地,占地面积达2.5万亩,截止2017年末已完工37.38万平,土地储备面积达389.47万平方米,被认为是合生创展最大的拖累。当前合生创展已经在该项目投入了大量的资金,但是去化率极为不理想,严重影响了企业资金使用效率,加剧了现金流恶化。后期,加快大盘去化,回笼资金,是企业的一项重任。

职业经理人和家族团队的融合问题。从创始人朱孟依到接班人朱桔榕,合生创展的家族性特征显露无疑。家族化管理机制下,管控严苛,在一定程度会阻碍职业经理人经营决策权的有效发挥,导致执行力疲软、经营决策效率低下。明确职业经理人和家族团队的职责定位,有效解决好职业经理人和家族团队的融合问题,有助于降低沟通成本、提高经营效率。目前,碧桂园及雅居乐去家族化处理方式都值得借鉴。

此外,随着市场集中度不断提高,马太效应下中小房企在融资、资源、品牌等方面的劣势也愈发突出。当前,市场行情大不如从前,合生创展逆势而上面临的阻碍更大。

3 突出比较优势是突破的关键

对于合生创展来说,介于规模的限制,突出比较优势胜于比拼绝对优势,做好产品服务、保证流动性、合理布局区域是打造自身核心竞争力实现可持续发展的关键。

更新产品服务,适应消费需求。当前,房地产市场已经过了野蛮生长的时代,进入新的调整周期,单纯的地产开发已经不能够满足消费者对于“美好生活”的追求了。在增速放缓的背景下,房企也将从“规模竞争”回归到“产品竞争”,因此做好产品与服务的更新是房企发展中的重中之重。对于合生创展而言,一二线城市的高端客群逐渐步入成熟期,对高端住宅的品质与服务日趋精细化,这对合生创展的高端产品也提出了更高的要求,将产品和服务品牌化,提高市场对于合生创展的认可是首要工作。

适度加快周转,保证流动性。对于房企发展而言,现金流是生存与发展的保障。特别是中小企业,融资收紧,资金成为开发的致命点,2018年合生创展在融资方面屡屡受挫,31亿元公司债券与100亿元的住房租赁专项公司债券均被终止。而合生创展的流动性也并不乐观,2018年上半年合生创展持有现金45.3亿元,总有息债务达到529.26亿元,其中短期有息负债为157.83亿元,现金短债比仅为0.3,面临相当程度的短期偿债压力。继续坚持慢周转将面临更大的现金流风险与市场风险,带来一系列的副作用。以合生创展目前的规模以及财务状况,加快周转、保证充足的流动性是抵抗风险的利器。当前,合生创展更适于小盘操作,一方面投入相对较少,可以在一定程度缓解资金压力;另一方面可以缩短开发周期,实现快开发快去化,加速回款,补充现金流。

坚持区域集中,避免过于分散。中小企业在规模和城市覆盖上远远不如一线房企,并且在短时间甚至中长期内都难以赶超。对于中小企业来说,避开规模竞争的有效途径之一是坚持区域深耕,形成自身的比较优势。合生创展的项目布局面并不广,项目资源主要集中在几个核心城市,并且这些城市的溢价能力都很强。合生创展在已有项目基础上坚持城市深耕,一方面可以集中资源优势,更加深入地进行客户研究及市场分析,灵活调整企业决策适应市场调整,最大限度发现价值和创造价值;另一方面可以巩固当地市场,提高本地市场的品牌认知度,有助于提高企业自身资源的吸附力,占据市场竞争优势。相反,不顾规模限制盲目进行扩张,可能会得不偿失。

在重回百亿大军之际,手持大量优质储备资产的合生创展确实有望借势背水一战。昔日地产航母能否力挽狂澜、稳步复苏,甚至重现辉煌,还要看合生创展的后续是否能扬长避短,做专主业,实现真正的突破。

(编辑:文文)

扫码下载智通APP

扫码下载智通APP