美股最紧张一周:财报密集发布外 回购静默期也达到巅峰

本文来源“华尔街见闻”, 作者高姝睿。

本周,美股将迎来两个重要时期的重叠:企业财报密集公布,和回购静默期到达高峰。

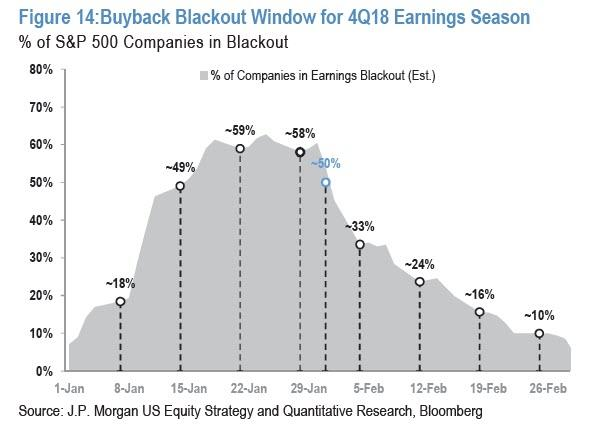

摩根大通首席美股策略师Dubravko Lakos-Bujas在近期发布的报告中指出,标普500成分股企业的回购静默期将在本周达到顶峰,目前有近60%的公司仍然处在禁止回购股票的状态。而刚好从下周开始,这一比例将骤降至30%,大部分公司将可以重新回购股票。

根据美国法律规定,公司在发布财报前的一个月内,不允许回购公司股票,这段时间被称为“回购静默期”。禁止回购股票对公司的股价来说是一个有着负面影响的因素,这同时也意味着,在此期间任何风险事件的触发都有可能加速股价下跌。

而另一方面,在本周密集的财务报告公布过后,静默期的公司数量将大幅减少,标普500成分股中有三分之二的公司可以重新参与股票回购,减少流动股数,并有机会人为地提高其每股盈利、股票价格和高管薪酬。

华尔街见闻盘点发现,本周将有十余家公司公布2018年四季度财报,其中包括市值排名前四位中的三家——亚马逊、微软、苹果,以及高通、Facebook、AT&T、通用电气、PayPal等标普500成分股公司。除此之外,特斯拉、阿里巴巴等明星公司的财报也将成为市场关注的焦点。

也就是说,在限制回购企业数量已经触及顶点的市场背景之下,如果这些巨头的财报出现了超出市场预期的表现,那么下周美股市场的波动将成为“一出好戏”。

2018年回购规模空前巨大

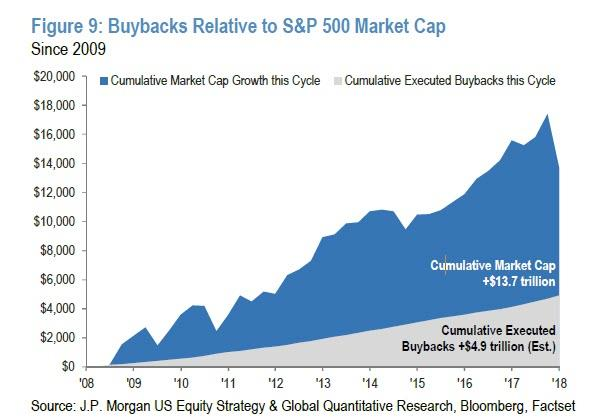

公司回购是推动美股在金融危机后的牛市中走强的重要原因。正如摩根大通在报告中所说,自2009年以来,标普500成分股公司通过股票回购的形式向股东返还了约5万亿美元现金,回购股票在公司发行股票中的占比逐年攀升。

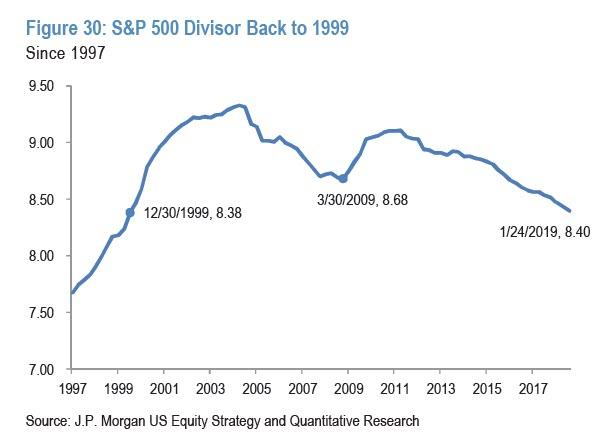

基于这一背景,市场可以观测到标普500指数的除数(计算标普500指数时分母的数值)已经下降至1999年的水平,也就是说,有数十亿股已经退出了流通。

具体到刚刚结束的2018年,在这一年中,股票回购的现象尤为突出。摩根大通指出,仅科技和金融两个行业的回购规模总和就达到了约5440亿美元,相当于2017年全部标普500成分股公司的规模。其中,科技行业回购额3500亿美元,金融行业为1940亿美元。

鉴于此,股票回购静默期期间,往日推动股价上行的一个重要引擎被迫关闭,也就意味着,至少在本周的美股市场上,很难看到意外的增长。

预期恢复回购将推高标普500指数

总体来看,摩根大通认为2019年对于股票多头来说将是较为乐观的一年。

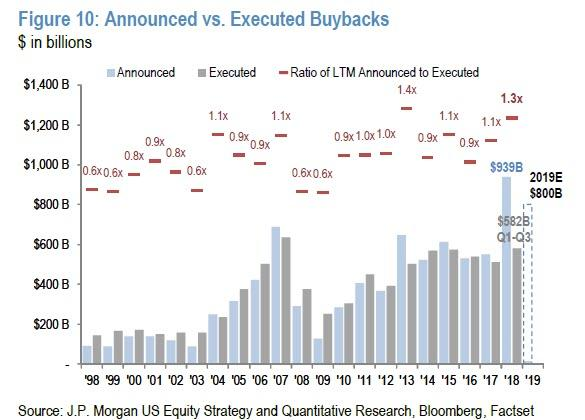

摩根大通预计,今年标普500成分股公司将执行约8000亿美元的回购,并以股息的形式向投资者返还500亿美元,股东回报和2018年相当。

摩根大通同时指出,鉴于增长势头强劲、利润率上升、资本需求降低,且企业留在海外的资产余额仍然很高,科技企业将在2019年大举回购股票。

金融企业也将在今年出现大量回购,以释放其过剩的资本和储备,在年中资本计划获得监管机构批准后,预计这些企业的股价将出现季节性的回升,不过这种趋势将在2020年结束。

另外,摩根大通发现,从历史数据来看,公司回购股票所用的资金更多地来自于发行新债券所融到的资金,但2018年情况出现了变化,通过公司现金回购股票的比例迅速提升,债务融资回购的比例从2017年的峰值34%降至14%的周期低点。

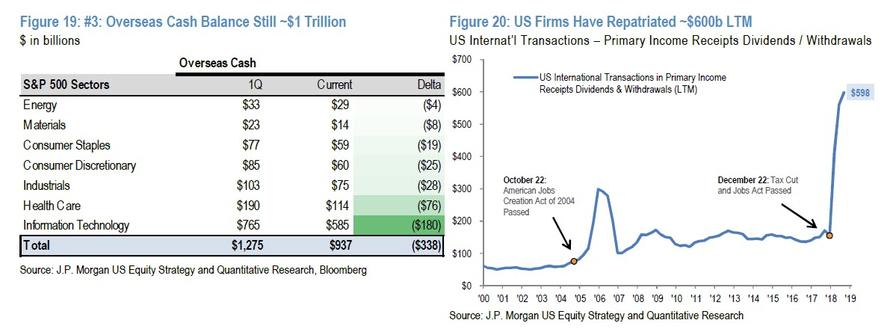

目前为止,在美国的激励政策下,标普500成分股公司已经向国内汇回了近3400亿美元的海外资金,但另外还有1万亿美元尚未汇回,这些现金构成了公司强劲的购买力。

企业自身的观点也同样呈现出乐观迹象,在摩根大通的调查中,企业内部人士对周期前景的看多情绪空前高涨,他们更加倾向于在当前的低估值时期更多地买入公司股票,“尽管市场波动性很大,但回购公告和近期的内部活动显示,企业信心仍然很健康”。

摩根大通认为,如果市场波动性继续上升,企业可能会更多地选择回购股票,这将导致企业进一步地去杠杆化,标普500指数的除数也将被压低,甚至低于目前的20年低点。

换句话说,在摩根大通的预期里,标普500指数的值可能将在2019年出现让市场眼前一亮的表现。(编辑:刘瑞)

扫码下载智通APP

扫码下载智通APP