光大:美国2月非农远低预期,全球风险资产或将遭考验

本文来自微信公众号“ 文话宏观”,张文朗、刘政宁。

摘要

美国2月新增就业人数大幅不及预期,但失业率回落,工资增速上升至3.4%,为十年来最高水平。整体来看,这更像是劳动力市场收紧、经济走向过热的信号。就业增长放缓可能受到政府关门、天气寒冷、全球经济放缓、劳动力供给不足等多重因素影响,预计之后会改善。

工资上升有利于消费扩张,也可能推升通胀,时间点可能要关注二季度。在欧央行下调经济预期、重启TLTRO的背景下,就业不及预期影响市场情绪,全球风险资产或将接受考验。

正文

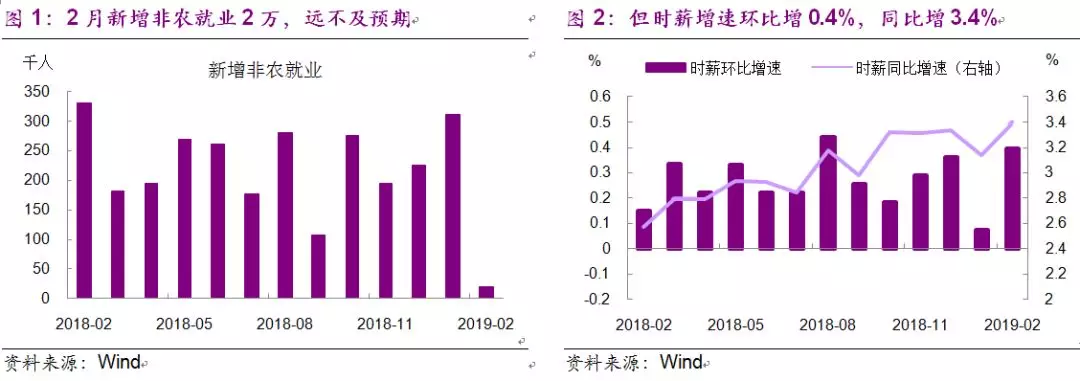

美国2月新增非农就业仅2万,远低于预期,不过前两个月就业数据上修,使得2019年前三个月的平均新增就业仍达到18.6万。小时工资增速环比0.4%,高于预期;同比3.4%,为十年以来最高。劳动参与率63.2%,与前值持平(图1-2)。

就业增长缓慢,但失业率回落,工资增速超预期上行,这看上去更像是劳动力市场趋紧、经济走向过热的信号。分行业看,建筑业就业下降3.1万人,对整体拖累较大。但从1月营建许可和新屋开工的数据来看,都好于预期,因此我们推测就业人数下降可能与其他因素有关。比如2月初联邦政府在短暂开门后一度出现再次停摆的可能,或影响到了建筑业的用工(因为部分建筑工程是由政府承包)。

制造业就业增加4千人(前值2.1万人),表明全球经济放缓对美国的影响有所增加,而原定的中美贸易谈判最终期限(3月1日)临近也可能令制造业企业放缓招工。服务业中零售就业表现不佳,这可能与之前的政府关门和寒冷天气打压消费需求有关。

此外,劳动力供给不足也限制了就业增长。3月6日公布的美联储褐皮书中指出,劳动力短缺限制了部分地区的就业增长,整体来看劳动力市场依然紧俏。也正因此,才能解释2月工资增速为何超预期上行。往前看,随着临时因素消失,预计就业状况将会改善。美联储的褐皮书也提到,越来越多的潜在学生并未进入校园,而是走向了劳动力市场。

工资上涨有利于消费... 我们在之前的报告中指出,受临时性因素影响,美国2018年四季度和2019年一季度的消费走弱,但由于实际工资增速上行,消费的前景仍然较好。2月的时薪增速强化了这一判断,我们推测二季度消费会较前值有明显反弹。

...但也会增加通胀上行风险,时间点可能要关注二季度。劳动力市场趋紧推升工资,而消费扩张又拉动需求,两者叠加将推升通胀。与2015-2016年不同,当前全球不存在明显的产能过剩情况,通缩的可能不大,反倒是特朗普减税带来的需求扩张令劳动力市场趋紧,增加了通胀上行压力。

全球风险资产或将接受考验。在欧央行下调经济预期、重启TLTRO的背景下,就业不及预期影响市场情绪,令美股受挫,美债收益率走低,美元小幅下跌。对一路上涨的A股来说,海外市场的波动也将是一个考验。

扫码下载智通APP

扫码下载智通APP