广发宏观:开年财政呈现“加力提效”特征

本文转自微信公号“郭磊宏观茶座”,广发证券资深宏观分析师 周君芝 博士

报告摘要

第一,开年财政支出增速偏高,进度较快,符合“加力提效”的政策导向。

第二,积极财政政策伴随着大力盘活和调用存量资金。

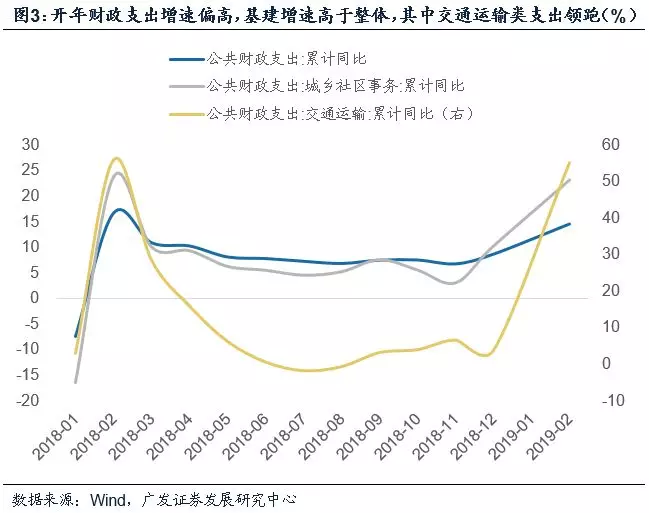

第三,基建依然是财政支出主要方向之一,基建类支出增速依然快于整体,其中交通运输类增速为55%。

第四,土地出让金收入的下降压力是财政政策在空间上的约束之一。

正文

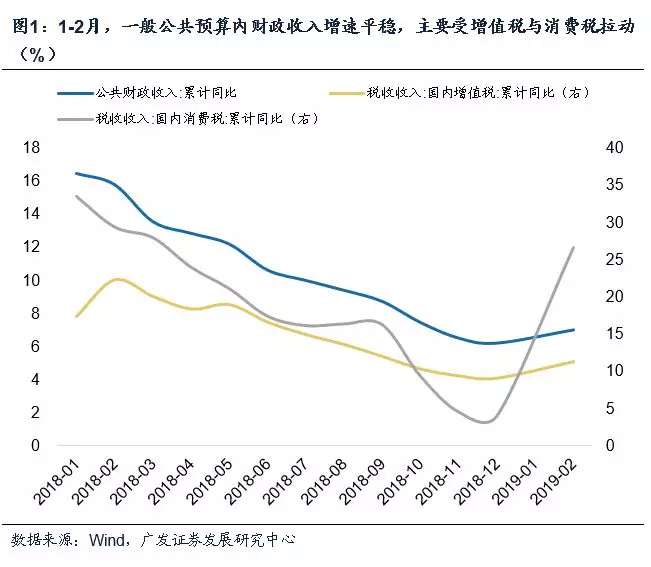

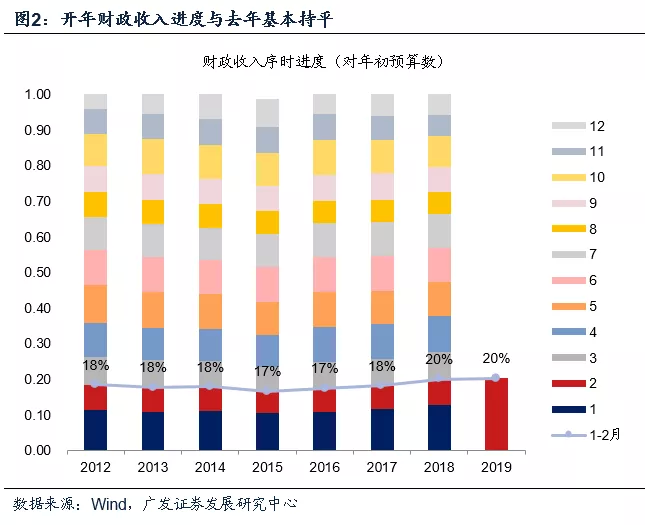

开年财政支出增速偏高,进度较快,符合“加力提效”的政策导向。2019年1-2月,一般公共预算内财政收入同比增长7%,其中税收收入同比6.6%,要好于去年Q4。考虑到去年同期基数较高、今年减税降费力度加大等,这一增速水平更显平稳。从收入结构来看,1-2月财政收入占全年预算数20%,与去年同期持平,节奏稳定。其中,国内增值税拉高全国财政收入增速4个百分点,同比11%;消费税拉高2.2个百分点,同比27%;企业所得税拉高2个百分点,同比10%;个人所得税拉低1.2个百分点,同比-18%。增值税和消费税偏高有一定的季节性特征,比如消费税受春节分布影响。

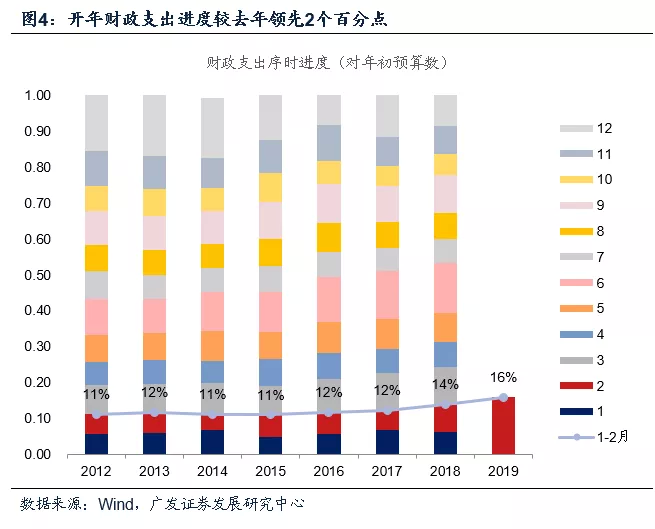

支出偏高更为明显。2019年1-2月,一般公共预算内财政支出同比增长15%,比年初预算安排的全年增幅高8个百分点,显示出政策希望年初就呈现出“加力提效”的特征。从支出节奏来看,1-2月财政支出占全年预算数16%,较去年同期进度加快2个点。

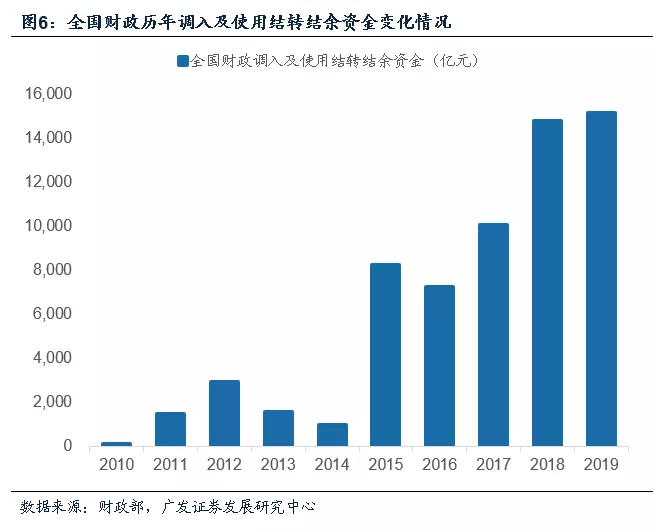

积极财政政策伴随着大力盘活和调用存量资金。伴随名义GDP的放缓和减税降费力度加大,预计财政收入增速在后续仍有压力,因此若要保持较高的财政支出增速,持续发挥积极财政的作用,则需大力盘活调用存量资金。财政部也于2019年的财政预算草案中提到,今年预计使用结转结余及调入资金1.51万亿,高于2018年的1.48万亿,其中地方财政使用调入及结转结余资金11950亿元。

根据财政部数据测算,若仅通过往年的结转结余资金、政府性基金调出等方式调整财政收支平衡,2019年可用财力应约为6000-7000亿元[1]。因此,1.2万亿的地方调用资金超出市场预期,是支撑财政支出增速稳定的重要力量,但也是未来积极财政继续发力的约束条件。因此年度财政预算报告中也特别强调,“要想方设法筹集资金,中央财政将增加特定国有金融机构和央企上缴利润,地方财政也将主动挖潜,多渠道盘活各类资金和资产,继续增加财政支出规模。”

基建依然是财政支出主要方向之一,基建类支出增速依然快于整体,其中交通运输类增速为55%。基建类支出同比增长24%,支出占比23%,狭义财政中的基建支出仍有进一步提升的空间;分行业看,交通运输支出同比55%,占比提高2个百分点;城乡社区支出同比23%,占比下降1-2个百分点;农林水支出同比5%,占比下降2个百分点。

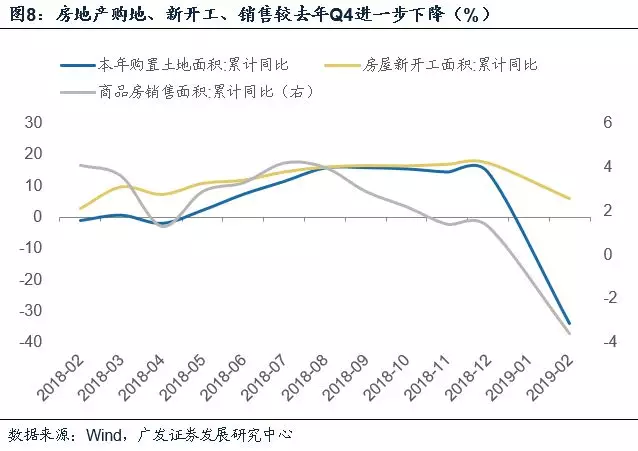

土地出让金收入的下降压力是财政政策在空间上的约束之一。受土地市场偏冷和去年高基数的影响,2019年1-2月政府性基金预算收入同比-2.3%,其中国有土地使用权出让收入同比-5.3%,预计二季度下降趋势仍将持续。同期地产相关数据也较前期进一步走低,土地购置面积同比-34%,新开工面积6%,销售同比-3.6%,均显著低于前值。地产数据的低位,将在二季度进一步拖累土地出让收入增速,对地方财政政策的空间构成一定约束。

与此同时,1~2月累计政府性基金支出同比快速增长1.1倍,主要用于国有土地使用权出让收入安排的支出,该项增速为7年来高点。我们倾向于认为政府性基金收支缺口或由存量结余资金弥补,一定程度上或与去年地方专项债补充政府性基金收入有关。这一点应该也是“加力提效”的体现。

风险提示:

财政收入下行超预期。

[1]:根据最新决算数据,2016年末地方财政结转结余资金为9246亿元,2017年使用结转结余资金约8000亿元、可供调入一般公共预算的资金约有8700亿元;2018年使用结转结余资金约12000亿元、可供调入一般公共预算的资金约有8700亿元。

扫码下载智通APP

扫码下载智通APP