腾讯(00700)18Q4深度点评:手游业绩好于预期,19年下半年增长有望反弹,公司转型继续

本文来自公众号“杨仁文研究笔记”,作者为方正海外分析师钟星杰。

事件:

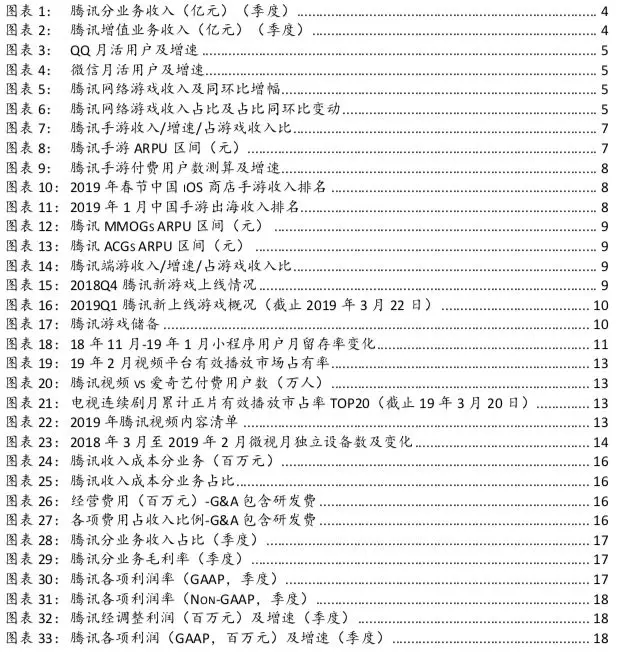

18Q4营收848.96亿元(YoY+28%,QoQ+5%);归母净利润142.29亿元(YoY-32%,QoQ-39%);每股摊薄盈利1.489元(YoY-32%,QoQ-39%)。

点评:

1. 手游收入增速超预期,端转手趋势带动端游收入环比下滑10%;微信12月改版,强化公号内容的社交分发与用户的视频社交,用户参与度获提升。Q4微信和WeChat的合并MAU达10.976亿(YoY+11%,QoQ+1.4%),18年12月末微信上线新版本,新增短视频元素和“好看”为平台社交赋能,用户活跃度增加;QQ用户数恢复增长,“兴趣+社交”继续吸引年轻用户。小程序提升用户使用体验,多元业务能力帮助中长尾服务提供商形成用户连接,平台赋能加快开发普及与效率提升。受暑期游戏旺季的结束和版号政策影响,网络游戏收入录得同环比下滑,营收增长主要由网络广告和其他业务收入增长推动。

2. 游戏业务:全年发行28款手游,表现稳定;多款游戏推出Battle Pass模式,提升玩家参与度与付费率;版号审批12月重启,腾讯8款游戏获批。19Q1《完美世界》上线后快速登顶畅销榜,至今保持在榜单第一位,首月流水值得期待。云游戏成为行业未来发展方向,腾讯深入布局云游戏,公司将云游戏和广告业务的合作纳入战略规划,实现广点通旗下广告的直接试玩,为云游戏业务开创新的商业模式。《剑网3》《权力的游戏》《DNF》等多款重磅游戏上线后,游戏业务19年下半年有望增速反弹。

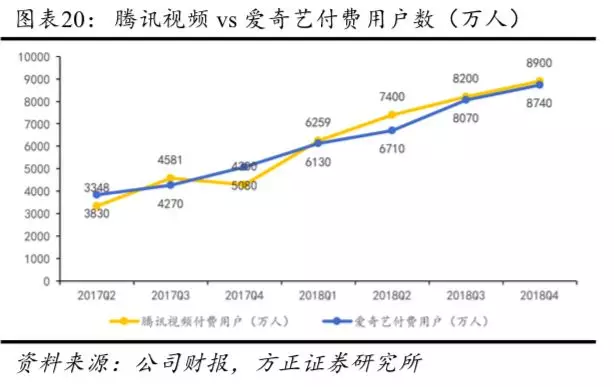

3. 社交网络:视频付费订阅数继续领先爱奇艺,季度净增700万;Q4头部内容较18Q3有所减少,《都挺好》《倚天屠龙记》《怒晴湘西》19Q1表现亮眼。

4. 广告与其他业务接棒游戏推动公司营收增长。受宏观环境影响,广告收入增长承压;社交广告占广告收入比重继续提升,多业务条线和数据管理能力形成协同推动广告收入增长。微信支付提升在更多垂直领域中的渗透,未来推出更多金融产品加快弥补备付金利息收入的减少;18年云服务全年实现营收91亿。

5. 盈利预测:我们预计公司FY19-21年归母净利润为906亿/1,085亿/1,342亿元,EPS为9.39/11.16/13.69元,当前股价对应P/E为33/28/23X;摊薄调整后摊薄EPS为11.59/13.67/16.59元,当前股价对应P/E为27/23/19X。维持“推荐”。

风险提示:活跃用户增速放缓风险、游戏内容监管风险、新游审批进度风险、生存射击游戏商业化风险、稳定优质内容生产风险、互联网信息发布政策变更风险、视频内容监管风险、成本快速增加风险、竞争风险、反垄断风险、金融政策变更风险、投资风险、互联网估值调整风险、汇率风险等。

图表目录

事件:

1、GAAP数据:18Q4营收848.96亿元(YoY+28%,QoQ+5%);实现营业利润172.88亿元(YoY-33%,QoQ-38%),归母净利润142.29亿元(YoY-32%,QoQ-39%);Q4每股摊薄盈利1.489元(YoY-32%,QoQ-39%)。

2、Non-GAAP数据:18Q4营业利润223.88亿元(YoY+2%,QoQ-1%);归母净利润197.30亿元(YoY+13%,QoQ+0%);每股摊薄盈利2.065元(YoY+13%,QoQ+0.2%)。

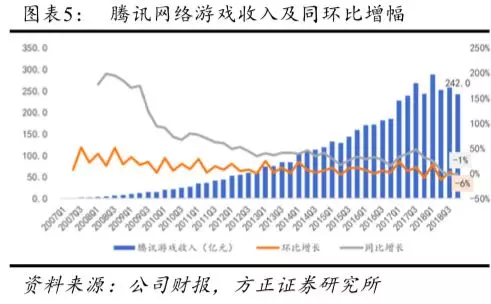

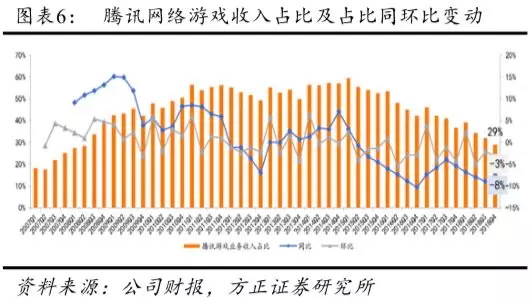

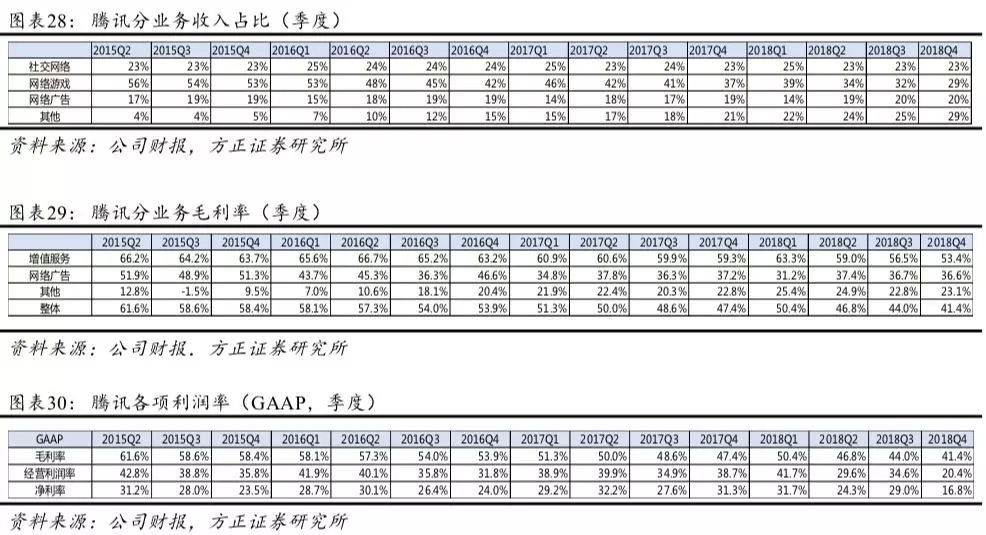

3、分业务收入:18Q4增值服务436.51亿元(YoY+9%,QoQ-1%),占收入比51%(YoY-9pct,QoQ-4pct);其中网络游戏收入241.99亿元(YoY-1%,QoQ-6%),占总收入比29%(YoY-8pct,QoQ-3pct);社交网络收入为194.52亿元(YoY+25%,QoQ+7%)。网络广告业务收入达170.33亿元(YoY+38%,QoQ+5%),占营收比20%(YoY+1pct);媒体广告收入达51.87亿元(YoY+26%,QoQ+2%),占网络广告30%(YoY-3pct,QoQ-1pct),占总营收比6%;社交及其他广告118.46亿元(YoY+44%,QoQ+6%),占网络广告70%(YoY+3pct,QoQ+1pct),占总营收比14%。公司其他业务收入为242.12亿人民币(YoY+72%,QoQ+19%),占比29%(YoY+8pct,QoQ+4pct)。

4、其他财务数据:

毛利率:18Q4毛利351.52亿元(YoY+12%,QoQ-1%),毛利率41.4%(YoY-6pct,QoQ-6.8pct);

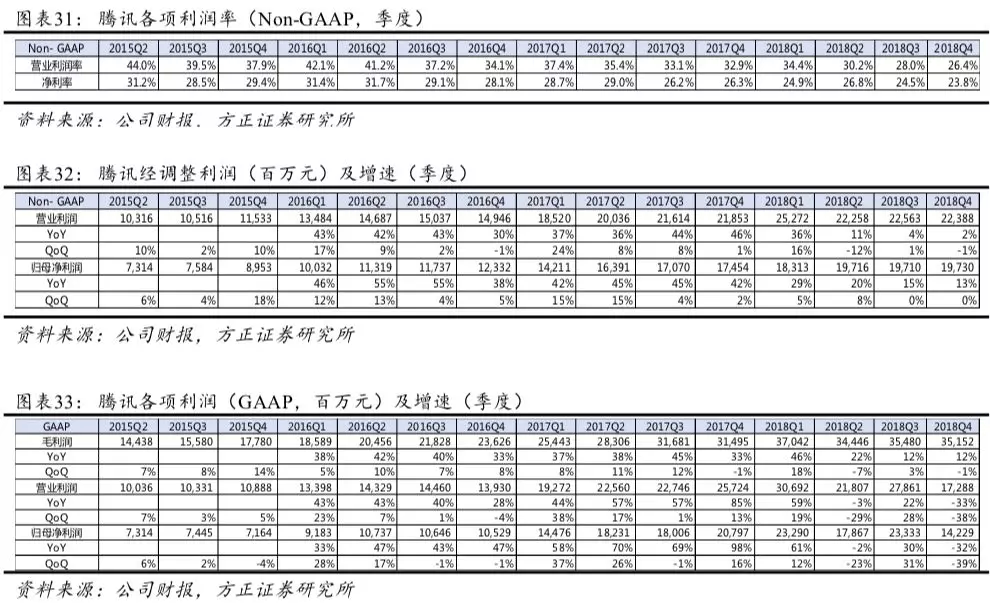

营业利润率及净利率:18Q4营业利润率为20.4%(YoY-18.4pct,QoQ-14.2pct),净利率(归母)17%(YoY-14.6pct,QoQ-12.2pct)。Non-GAAP营业利润率为26.4%(YoY-6.5pct,QoQ-1.6pct),净利率(归母)23.2%(YoY-3.0pct,QoQ-1.2pct);

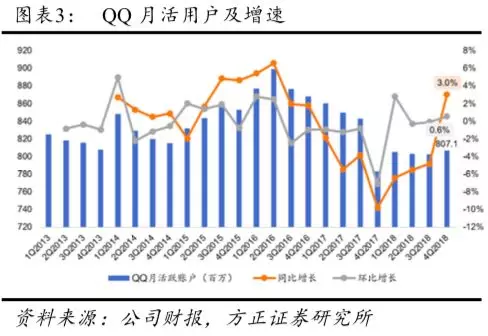

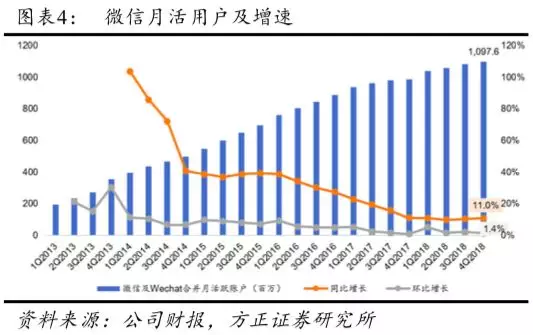

5、运营情况:Q4微信和WeChat合并MAU为10.976亿(YoY+11%,QoQ+1.4%);QQ月活跃用户达8.071亿(YoY+3%,QoQ+0.6%),其中QQ智能终端MAU达7亿(YoY+2.5%,QoQ+0.3%); QQ空间智能终端月活跃账户数达到 5.32 亿(YoY-3.9%,QoQ+0.2%),收费增值服务注册账户达1.6亿(YoY+19%,QoQ+4%)。

点评:

1、手游收入增速超预期,端转手趋势带动端游收入环比下滑10%;微信12月改版,强化公号内容的社交分发与用户的视频社交,用户参与度获提升

18Q4营收848.96亿元(YoY+28%,QoQ+5%),由于暑期游戏旺季的结束和版号停发的影响,游戏收入同环比均有下降,社交网络收入的增长冲抵了一部分游戏业务的下滑,增值服务收入环比小幅下降1%;营收增长主要由网络广告和其他业务收入增长推动。

分业务来看,增值服务436.51亿元(YoY+9%,QoQ-1%),占收入比51%(YoY-9pct,QoQ-4pct)。其中网络游戏收入241.99亿元(YoY-1%,QoQ-6%),手游收入同比增长12%,端游收入同比下滑13%,端游用户继续向手游转移。网络游戏收入环比下滑主要由于Q3暑期游戏旺季结束,游戏用户数量和时长有一定流失;游戏收入的同比下滑主要由于18年版号停发带来的游戏商业化困境。18年12月末游戏版号审批重新开放,且19Q1将迎来寒假游戏旺季,预计19Q1游戏收入环比将出现回升。社交网络收入194.52亿元(YoY+25%,QoQ+7%),占总收入比例23%,同环比均持平。社交网络收入的增长主要来源于视频流媒体订阅和直播服务收入的增长。Q4增值服务总付费人数达1.6亿(YoY+19%,QoQ+4%)主要受益于腾讯视频Q4的头部内容和体育赛事所吸引的付费用户的增加。

网络广告业务170.33亿元(YoY+38%,QoQ+5%),占比20%(YoY+1pct),其中社交及其他广告收入达118亿元(YoY+44%,QoQ+6%),媒体广告收入52亿元(YoY+26%,QoQ+2%)。其他业务收入242.12亿元(YoY+72%,QoQ+19%),占比29%(YoY+8pct,QoQ+4pct)。

Q4微信和WeChat的合并MAU达10.976亿(YoY+11%,QoQ+1.4%)。18年12月21日,微信上线7.0版本,新版本主要包含四方面更新:1)界面UI设计更加扁平化,去除冗余装饰后,信息和功能在视觉上更加突出;2)新增短视频功能“即刻视频”,具有24小时时限,发布者头像上会出现蓝圈提示,视频会在朋友圈顶部单独功能栏和发布者主页展示;3)公众号文章底部的“赞”变为“在看”,用户也可以在“看一看”中了解好友的阅读内容;4)在好友的聊天详情页面新增“强提醒”功能,开启后会对好友的新消息进行全屏提醒。微信的大改版强化了用户交互和产品“看一看”的吸引力,好友推荐使得“看一看”的内容质量提升,增强了用户体验,阅读习惯的培养将增加用户在微信的停留时长;而即刻视频不同于朋友圈,其鼓励用户分享真实的生活细节,使微信用户的创作活跃度进一步提升。 QQ月活跃用户达8.071亿(YoY+3%,QoQ+0.6%),其中QQ智能终端MAU达7亿(YoY+2.5%,QoQ+0.3%),QQ用户Q4恢复增长,并继续向移动端转移。22岁以下智能终端MAU同比增长13%,“兴趣+社交”的年轻化垂直领域布局使QQ在年轻人群体中受欢迎程度增加,对二次元、电竞、时尚美妆、明星等年轻化垂直内容的引进吸引了更多的年轻流量,10月16日冯绍峰和赵丽颖官宣婚讯,冯绍峰在看点晒出的结婚证获得了55万次点赞、10万+评论和24万次biu++。推荐算法的改进以及视频弹幕帮助QQ看点的视频播放量同比增长超过300%。QQ空间智能终端月活跃账户数达到 5.32 亿(YoY-3.9%,QoQ+0.2%)。

2、18全年发行28款手游,表现稳定;多款游戏推出Battle Pass模式,提升玩家参与度与付费率;版号审批重启,腾讯8款游戏获批,腾讯深入布局云游戏,游戏业务19年下半年有望增速反弹

2.1 网络游戏收入

18Q4腾讯网络游戏收入为241.99亿元(YoY-1%,QoQ-6%),网游收入的环比下降主要由于端游业务的下滑和手游业务旺季结束后的季节性回落;游戏收入的同比下降主要由于版号停发政策对游戏商业化的限制。Q4网络游戏收入占营收比例为29%(YoY-8pct,QoQ-3pct),游戏收入占比持续下降。

2018年腾讯网络游戏收入1,284亿元,同比增长31%;根据游戏工委数据,中国网游市场规模为2,144亿元,同比增长5%;由此推算得腾讯2018年网游收入市场占比达60%,同比大幅提升12pct,18年末版号开放后预计19年游戏收入将进一步反弹。

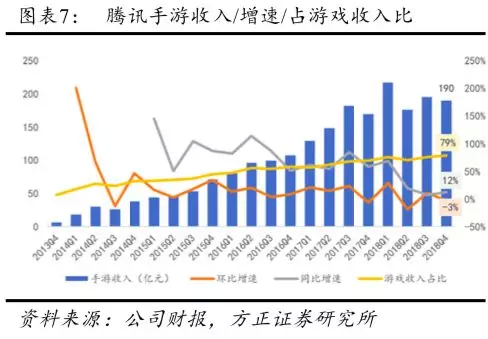

18Q4腾讯手游收入(包含归属社交网络业务的手游收入)为190亿元(YoY+12%,QoQ-3%),占手游+端游总收入比为79%(YoY+10pct,QoQ+3pct)。手游ARPU为180-190元,同环比继续保持持平。根据腾讯手游收入、ARPU均值测算,18Q3腾讯手游付费用户规模为1.03亿(YoY-6%,QoQ-3%)。18年全年公司手游收入778亿元,同比增长24%;中国手游市场规模1,339.6亿元,推算得手游收入市场占比为58%,同比提升4pct。

四季度公司共上线9款新手游,多为RPG游戏,其中获得版号的手游有6款。根据极光大数据《2018年度手机游戏行业研究报告》,截至18年10月,腾讯旗下手游渗透率达34.6%,用户规模破4亿,月均DAU 0.63亿,在行业月均DAU中占比提升至62%(YoY+2.1pct)。

极光大数据10月的手游DAU排名显示,《王者荣耀》以5,729万DAU保持在国内手游第一,远超第二名3,979万,《绝地求生:刺激战场》、《开心消消乐》、《欢乐斗地主》等游戏均上榜前五。在18年12月举办的KPL总决赛中,《王者荣耀》吸引了超过7,500万用户观看现场直播。在收入方面,《王者荣耀》继续保持强大的吸金能力,根据Sensor tower和IDC的统计,《王者》2018年在Apple Store和Google Play全球合计营收19.3亿美元,同比增长19.9%,海外版本《Arena of Valor》在Apple Store收入排名第一;2019年春节期间,《王者》在iOS端手游收入排名第一,2月流水超20亿人民币。19年3月19日《王者》在版本更新中,对8位英雄进行了平衡性调整,上线了三款春日主题活动,限时上架了两款金币宝箱,碎片商店上架新皮肤和英雄,本次更新对玩家的吸引将冲抵一部分2月的下载量下降,增加游戏用户参与度。

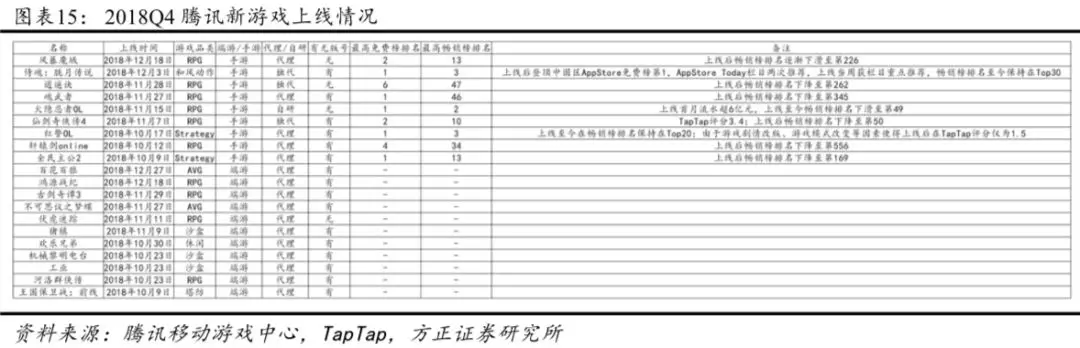

18Q4公司上线了《侍魂:胧月传说》、《火影忍者OL》、《红警OL》和《仙剑奇侠传4》四款重点游戏,新游上线后在畅销榜和收入榜上均有出色表现。《侍魂》上线后立即登顶中国区Apple Store免费榜第一,上线当周获得Apple Store重点栏目推荐,游戏在畅销榜排名至今保持在Top30;《火影忍者OL》11月15日上线,根据伽马数据的统计,游戏上线当月流水即超过6亿元,在11月新游榜排名第一;《红警OL》上线后在Apple Store畅销榜排名保持在Top20,伽马数据预测首月流水超过5亿元,《仙剑奇侠传4》首月流水预测超1亿元。

据“手游那点事”统计,从18年全年看,腾讯全年发行手游28款,大多数集中于下半年。2018年上半年腾讯共发行10款新品,其中包括《奇迹:觉醒》、《择天记》、《真龙霸业》、《QQ炫舞》、《QQ华夏》、《我的王朝》、《拳皇命运》、《FIFA足球世界》、《传奇世界3D》、《魔力宝贝》。2018年下半年,腾讯共发行18款新游,包括《云裳羽衣》、《自由幻想》、《妖神记》、《我叫MT4》、《圣斗士星矢》、《电击文库:零境交错》、《万王之王3D》、《全民冠军足球》、《斗破苍穹:斗帝之路》、《全民主公2》、《轩辕剑Online》、《红警OL》、《仙剑奇侠传四》、《火影忍者OL》、《魂物者》、《逍遥诀》、《侍魂:胧月传说》、《风暴魔域》。若按产品在畅销Top50内维持时间计算,截至2019年3月11日,在腾讯的28款新品中,《QQ炫舞》、《自由幻想》、《我叫MT4》、《红警OL》、《侍魂:胧月传说》的表现最为亮眼,均未曾跌出Top50;其次是《万王之王3D》、《斗破苍穹:斗帝之路》、《火影忍者OL》、《圣斗士星驰》、《奇迹:觉醒》,Top50的维持时间比例均在80%以上。

19年3月18日,《DNF手游》开放预约,截至当晚7点,微信、手Q和应用宝三大自有渠道累计预约量迅速接近50万,手游还原经典的60级版本,左摇杆右技能的操作模式将满足充分满足玩家情怀,同时游戏中也加入了1v1、迷你吃鸡模式和Raid副本等新内容,而近期《权力的游戏》、《DNF》、《剑网3》等手游均开放预约,19年头部IP的推出将进一步挖掘手游发展的巨大潜力。

19Q1公司上线了5款新手游,包括腾讯独代的重磅IP游戏《完美世界》,游戏上线5小时后登顶Apple Store免费榜,并快速登顶畅销榜,且至今保持在榜单第一位,连结获得Today、时下热门等板块的推荐,在Apple Store评分达4.5分(满分5分)。《完美世界》作为13年的经典IP,手游上保留了对端游的情怀还原,同时在游戏形式上加入了解谜、QTE等战斗以外的小游戏元素,使得玩家体验获得升级。游戏在1月份获得版号,扣除渠道费用后,预计首月流水在6亿左右,对公司Q1手游收入增长形成边际贡献。《堡垒之夜》的Battle Pass模式在腾讯多款游戏中获得推广。据Sensor Tower预测,《堡垒之夜》仅在iOS平台的年收入就超过5亿美元,腾讯的《PUBG Mobile》推出了Royale Pass之后的收入暴涨365%,连续两个月海外流水突破4500万美元。18Q4《穿越火线手游》与《英雄联盟》开始使用,19Q1《王者荣耀》相应推出“荣耀战令”模式,这一收费模式不影响游戏平衡性,帮助提升游戏玩家参与度,延长游戏时长,并由于较低的价格提高玩家的付费率,适合高DAU的MOBA及战术竞技类游戏提升收入水平。

出海手游方面:截至12月《PUBG Mobile》目前海外DAU超过3,000万,下载量突破2亿,较Q3的3,000万次下载量大幅提升,按照MAU计算成为全球最受欢迎游戏。在去年6月海外上线后,《PUBG Mobile》收入持续快速上升,根据Sensor Tower的报告,中国出海手游Apple Store + Google Play收入榜中,《PUBG Mobile》在12月排名第三,在19年1月登顶榜单冠军,19年2月全平台流水预测约为3,533万美元,预计未来收入将继续稳定增长。

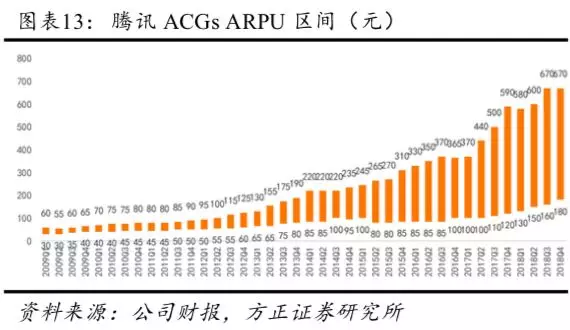

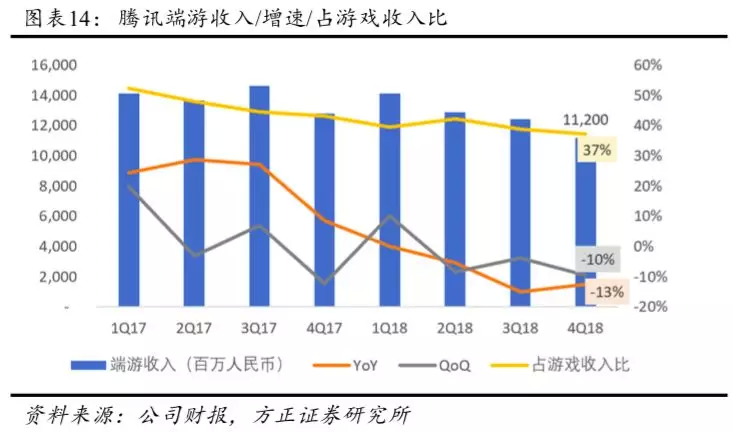

18Q4腾讯端游收入112亿元(YoY-13%,QoQ-10%),端游占手游加端游总收入比为37%(YoY-6pct,QoQ-2pct)。从端游ARPU区间来看,ACGs ARPU区间为180~670元,下限环比增长13%,上限环比持平;MMOGs ARPU区间为480~820元,下限环比降低9%,上限环比增加12%。

在用户玩家由端游向手游迁移的趋势下,端游收入继续下滑。Q4公司上线了重点IP端游《古剑奇谭3》。《古剑3》在11月29日上线WeGame平台后,凭借细腻的游戏画面、大幅进化的ARPG式战斗和传统文化相关的故事背景得到广泛好评,在WeGame平台推荐率达91%,Steam平台好评率超过93%。

在经典端游的运营方面,《英雄联盟》、《地下城与勇士》和《穿越火线》继续保持对腾讯端游收入增长的主要驱动。根据Superdata的数据,《英雄联盟》、《地下城与勇士》、《穿越火线》和《绝地求生》在全球端游收入排名榜分别位列第1/2/3/5,高用户粘性和出色的用户付费习惯将持续助推腾讯端游的发展。为了应对端游用户向移动端的流失,公司在18Q4和19Q1加大了上线端游的数量,分别上线了11/10款游戏,覆盖RPG、FPS/TPS、沙盒、策略等多种游戏品类。《英雄联盟》推出其第一次英雄季卡,增加了用户的平均使用时长,而自中国队伍赢得了2018年11月的世界锦标赛后,活跃用户环比增长。《NBA2K》续集发布,用户同环比均现增长。Next工作室创作的《彩虹坠入》及《幽林怪谈》发布,满足市场对独特题材的兴趣。

2.2 游戏行业政策及游戏版号储备

19年12月游戏版号审批重新开放,目前已公布4批游戏版号审批结果,腾讯共有8款游戏获取版号(7款手游和1款端游,包括重点IP手游《完美世界》)。版号审批的重启将结束游戏行业18年的产品断档现象,利好19年公司的手游/端游收入。

目前腾讯的游戏Pipeline储备中共有24款ACGs(其中6款获得版号),2款MMOGs(均获版号),51款手游(17款获得版号)。

据管理层介绍,公司目前有多款游戏已经送审,未来会有更多储备游戏获得版号。19Q1大型IP手游《完美世界》上线后表现出色,《DNF》手游在19年3月18日开放预约,预计将会在19年下半年上线。

2.3 云游戏成为行业未来发展方向,腾讯游戏基于云技术进一步深化布局

随着5G时代的到来,基建的不断发展和云技术的不断提升,云游戏以往存在的网络传输、高服务成本等问题将逐步得到解决,云游戏将成为全球游戏行业未来的重要发展方向。2019年3月19日,在GDC 2019(游戏开发者大会)上,腾讯即玩发布并阐述了关于云游戏全新项目的规划和技术路线,通过云服务解决PC和移动端性能不足的问题;同时,公司将云游戏和广告业务的合作纳入战略规划,实现广点通旗下广告的直接试玩,此种开创性变革将大幅提高传统广告的互动型和可玩性,增加广告产品在C端的曝光率,为云游戏业务开创新的商业模式。腾讯在Q3组织架构调整后新成立“云与智慧产业事业群”(CSIG),腾讯对云产业的重点布局也成为云游戏发展提供支持;云技术对游戏画质和流畅度的赋能将提升玩家体验,对移动端程序研发成本的节约也将减轻游戏开发者的负担。

3、小程序提升用户使用体验,多元业务能力帮助中长尾服务提供商形成用户连接,平台赋能加快开发普及与效率提升

18Q4小程序日活用户数继续强劲增长,单用户日均访问量同比上升54%。19年3月4日,微信发布《微信就业影响力报告》,报告显示2018年小程序覆盖超过200个细分行业,提供了超过1,000亿人次的商业和政务服务,累计创造5,000亿元的商业价值,2019年将迎来小程序的大爆发。

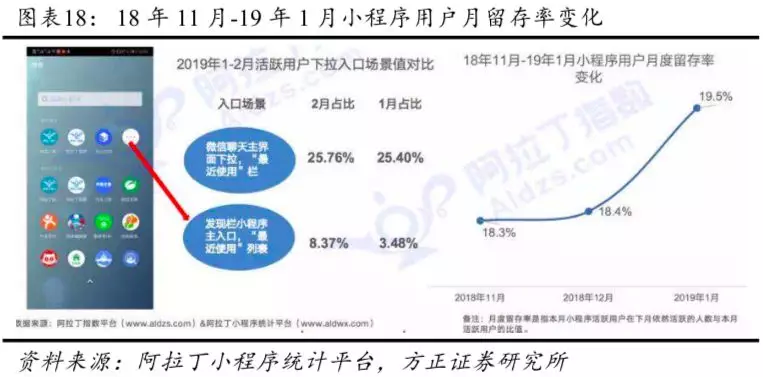

微信12月的更新使得主页面下拉入口更加突出,下拉入口显示的小程序分为“我的小程序”和“最近使用”两栏,提供的小程序种类也更加丰富,下拉入口访问率明显提升,小程序用户月度留存率在19年1月达19.5%,较18年12月大幅提升1.1pct。

在广告方面,2019年小程序广告市场成长突飞猛进。自从18年小程序广告组件开放以来,小程序广告势能全面释放,19年2月广告日交易金额达到3,000万元,同比增长约5,900%。根据阿拉丁统计,2018年9月至10月,以及2019年春节期间,小程序广告投放场景带来的用户数出现下滑。此下滑主要受群分享和跳转政策调整,以及春节因素影响。除去以上时间区间,18年1月以来整体广告带来的用户数呈现上涨态势,小程序广告转化效果显著,未来将吸引更多广告主的投入。此外,微信互选广告政策(广告主和流量主互相选择)也将促进小程序广告的精准投放,提高广告转化率。

在B端业务方面,得益于微信在工作场合的庞大用户群,小程序在协同办公服务上发展迅速。金山旗下的小程序“金山文档”和“我的WPS会员”持续在阿拉丁指数月榜上排名前列,而小程序本身快捷触达的便利特性也为B端产品赋能。

在小游戏方面,在阿拉丁数据公布的19年2月Top100榜单中,小游戏有32款,较18年12月的15款增加了一倍多,其中前50名中小游戏数量达15款,《跳一跳》、《欢乐斗地主》、《欢乐球球》等小游戏继续保持由于用户留存度高的中重度小游戏持续上榜,小游戏掉榜数量较19年1月下降了9个,平台对小游戏开发的支持和小游戏的快速成长将为未来的商业化变现增长提供坚实基础。

植入聊天界面的易操作性帮助用户与各项服务形成更便捷的连结,每用户日访问量同比提升54%,覆盖服务类别拓展至200+;中长尾小程序访问量进一步提高到43%。Q4公司继续加强小程序人才培养,在超过100所高校增设了相关计算机课程,24%的小程序开发者是学生;同时,公司组织架构调整后再资源整合上更加高效,利用腾讯云为B端客户提供服务,在小程序开发者社群中加强连结交流。

4、腾讯视频付费订阅数继续领先爱奇艺,季度净增700万;头部内容较18Q3有所减少,《都挺好》《倚天屠龙记》《怒晴湘西》19Q1表现亮眼

18Q4增值服务收入436.51亿元(YoY+9%,QoQ-1%),其中社交网络收入为194.52亿元(YoY+25%,QoQ+7%),视频流媒体订购、音乐销售主要贡献了增值服务收入的增长。18Q4腾讯视频的订阅用户数达到8,900万(YoY+107%,QoQ+9%),优质连续剧、平台热门综艺、自制纪录片和动漫的持续上线继续发掘用户的付费意愿。根据艾瑞App 指数,10-12月腾讯视频月独立设备数均值约为5.45亿,较7-9月均值下滑9%,18Q4腾讯视频用户数的下滑主要由于暑期季节性增长的结束和《如懿传》等多部大型IP剧集的收官;而订阅用户数环比显著增长表明腾讯视频付费渗透率在18Q3基础上进一步提升。18Q4爱奇艺订阅用户数为8,740万(YoY+72%,QoQ+8.3%),其艾瑞App指数10-12月月独立设备数均值为5.48亿,腾讯视频由于四季度头部独播IP上线数少于爱奇艺而略有落后。

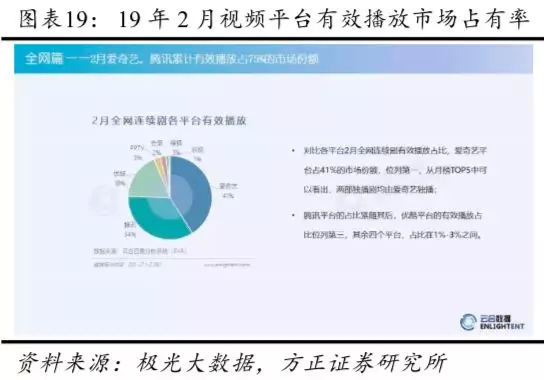

Q4腾讯视频用户活跃度进一步提高,日活跃账户的视频播放量同比增长超过40%。会员订阅收入同比增长65%,广告收入同比增长21%。营业亏损较行业可比公司更小。根据App Annie的统计,18Q4-19Q1腾讯视频在iOS端娱乐类应用畅销榜上始终保持Top2排名;而云合数据发布的《2月连续剧报告》显示,腾讯视频平台有效播放占全平台34%,位列第二,爱奇艺占比41%。

在平台18Q4上线的电视剧中,《知否知否》、《你和我的倾城时光》、《将夜》和《大江大河》均表现出色,截至19年3月7日,四部头部IP播放量已经达到111.6/56.9/50.5/29.5亿次,18年12月31日的当日猫眼热度排名分别为第1/6/2/14,热门话题多次登上微博热搜。综艺方面,腾讯自制节目《吐槽大会3》、独播节目《王牌对王牌3》和《现在就告白2》等也多次登上猫眼热度排行榜。动漫和纪录片方面,截至19年3月7日,热门动漫《斗罗大陆》累计播放量达到60.1亿次,豆瓣评分7.2;而纪录片《风味人间》在豆瓣评分达到9.1分,在豆瓣一周华语口碑剧集榜上排名第二,平台累计播放量9.4亿次,和BBC合作推出的历史类纪录片《王朝》累计播放量达2.4亿次。

19年平台已上线内容中,电视剧《都挺好》连续登顶猫眼热度榜,腾讯独播剧集《倚天屠龙记》也多次保持在榜单前十;综艺方面,自制节目《吐槽大会3》继续保持头部热度优势,截至19年3月20日累计播放量达2.4亿;动漫方面,热门IP武动乾坤累计播放量达4.5亿。根据云合数据的统计,19年2月连续剧有效播放量市占率排行榜Top20中,腾讯共有14部播出剧集上榜,独播剧《怒晴湘西》有效播放市占率排名第六。

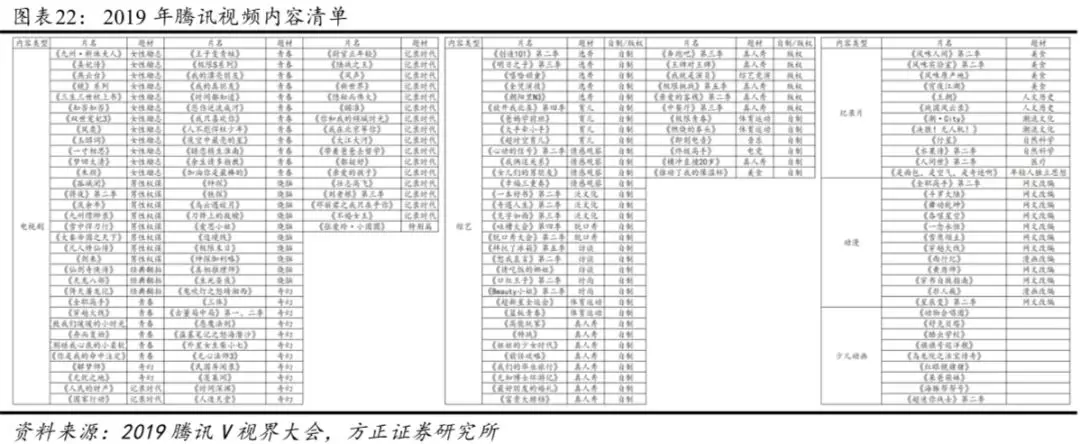

根据“2019腾讯V视界大会”,腾讯视频19年会继续从头部储备和垂直圈层精品投入两方面巩固行业龙头地位。电视剧方面,平台继续深耕女性励志题材聚集,包括《三生三世枕上书》、《九州·斛珠夫人》等,上线《天龙八部》、《仙剑奇侠传》等翻拍作品,垂直领域的上新覆盖了热血青春、探险、科幻等众多细分题材。综艺方面,平台将推出《创造101》、《明日之子》等热门综艺续集,同时也将独家播放《奔跑吧》、《极限挑战》等综N代综艺。动漫和纪录片方面,平台将继续深耕《全职高手》、《斗罗大陆》等网文IP续集,上线《雪鹰领主》等热门新作;进一步丰富垂直内容生态,引入《潮!面包》、《决战·无人机》等年轻人喜爱的题材类型,同时继续推出《人间世2》、《风味》IP系列等热门纪录片的续集。

10月9日,广电总局在官网公布了《关于进一步加强广播电视和网络视听文艺节目管理的通知》,严格控制嘉宾片酬,各电视上星综合频道19:30至22:30播出的综艺节目要提前向总局报备嘉宾姓名、片酬、成本占比等信息,每个节目全部嘉宾总片酬不得超过节目总成本的40%,主要嘉宾片酬不得超过嘉宾总片酬的70%。具体到电视剧而言,每部电视剧网络剧(含网络电影)全部演员片酬不超过制作总成本的40%,其中主要演员不超过总片酬的70%。而18年8月,爱奇艺、优酷、腾讯视频、正午阳光、华策影视、柠萌影业、慈文传媒、耀客传媒、新丽传媒等三家视频网站和六家影视制作公司发布关于抑制不合理片酬,抵制行业不正之风的联合声明。以上公司采购或制作的所有影视剧,单个演员的单集片酬(含税)不得超过100万元,其总片酬(含税)最高不得超过5000万元。演员限薪政策的出台将减少未来腾讯视频的内容制作成本,有利于增值服务业务及媒体广告毛利率的改善。

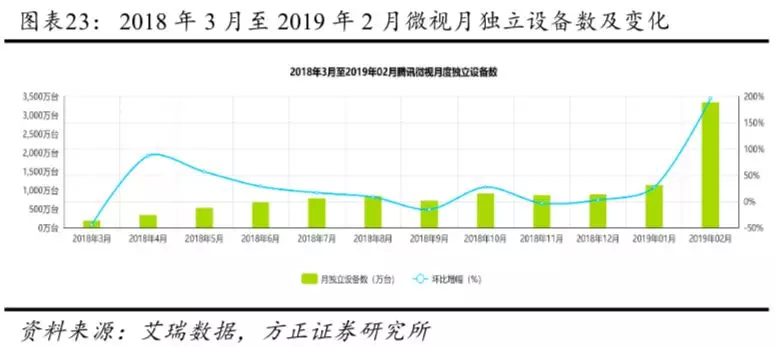

短视频方面,我国短视频行业用户规模增速逐渐下降,根据Quest Mobile的数据,18年12月短视频App用户使用总时长达167.6亿小时,同比增长170.1%,较6月增速骤降342pct,短视频平台亟需推进多样化产品和内容,抢占用户时长。微信在12月的更新中增加了24小时时限的短视频产品“即刻视频”,支持用户分享真实的生活片段。即刻视频的时效性减轻了用户的社交压力,利用短视频元素为微信社交赋能。根据艾瑞数据的统计,截至19年2月,微视月独立设备数达3,339万,环比增加195%,2月微视用户数的暴涨主要来源于春节期间的红包活动,19年3月底,微视还将推出“红包迎春月”活动,预计此类活动结束后,微视用户数将出现回落。在社交短视频软件方面,腾讯旗下短视频App NOW直播表现良好,根据七麦数据的统计,NOW直播在社交畅销榜上始终保持在Top10排名内。

5、受宏观环境影响,广告收入增长承压;社交广告占广告收入比重继续提升,多业务条线和数据管理能力形成协同推动广告收入增长

公司按照广告属性将网络广告分为媒体广告和社交及其他广告。18Q4网络广告业务收入达170.33亿元(YoY+38%,QoQ+5%),增速环比下降10pct,同比下降9pct,占营收比20%(YoY+1pct)。媒体广告收入达51.87亿元(YoY+26%,QoQ+2%),占网络广告30%(YoY-3pct,QoQ-1pct),占总营收比6%;社交及其他广告118.46亿元(YoY+44%,QoQ+6%),占网络广告70%(YoY+3pct,QoQ+1pct),占总营收比14%,社交广告占比继续提升。广告收入同环比增速的下降主要由于宏观经济环境的压力使得广告投放需求下降。

(1)媒体广告收入的增长主要由新闻广告收入增长驱动。由于公司计划将头部剧集的上线安排在19年在线视频播放旺季,Q4公司头部内容的减少使得四季度视频广告收入出现环比下滑;同比来看,平台多样化自制节目的广告赞助助力视频广告增长。新闻广告收入在17年系统恢复升级后,在18年下半年出现首次同比增长;环比增长由于Q4体育赛事增多,平台广告赞助收入大幅增长,抵消了一部分视频广告收入的下滑。根据七麦数据的统计,Q4腾讯新闻在新闻畅销榜单上基本维持在第2-第4名之间。

(2)社交及其他广告收入的增长主要来源于微信朋友圈、小程序广告、QQ看点和移动社交广告。得益于电商的季节性爆发增长和小程序广告政策推出后广告收入的增长,社交及其他广告收入环比上升6%。18年7月微信小程序全面开放广告组件后,广告日交易金额增长突飞猛进,截至19年2月,日交易金额已达到3,000万元,同比增加2,950万元;微信的双向广告投放政策也使得广告投放更加精准,用户转化率更高。而由于QQ看点自身年轻化、内容形式多样性等特点,电商类广告主更乐于在QQ看点投放广告,QQ看点中用户在点击广告后,会直接进入广告落地页,如果用户需要购买产品,可以直接通过广告实现购买,使用体验较好;同时,QQ看点图片、视频、组图等多样化的产品将帮助广告主实现不同的广告创意形式,完成不同的投放目标。目前微信朋友圈第二条广告库存覆盖朋友圈50%的DAU,广告加载率较行业公司一天10条的水平仍有巨大的提升空间。

(3)根据管理层透露,目前公司广告量仍低于行业平均水平,未来公司将继续赋能广告收入增长:1)深化优质IP内容和线下营销的合作,借助智慧零售增加广告效用;2)利用云服务赋能数据管理、分析和安全;3)在外部承压的情况下将发展重心转移到广告投放的回报率上,丰富广告产品组合,实现广告业务可持续增长。

6、其他业务:微信支付提升在更多垂直领域中的渗透,未来推出更多金融产品加快弥补备付金利息收入的减少;18年云服务全年实现营收91亿

18Q4公司其他业务收入为242.12亿人民币(YoY+72%,QoQ+19%),同环比增速均有小幅上涨。其他业务收入的增加主要由于Q4支付相关金融服务的扩展与腾讯云发展带来的B端业务增长。

在金融服务方面,微信支付在交易次数和活跃用户数上均为市场第一,公司日均交易总量超过10亿次,其中商业支付交易量不断上涨,超过总交易量的50%,2018年微信支付收入同比增长了1倍。Q4微信支付的使用场景继续下沉,通过小程序、扫一扫等技术产品不断增加在食品、零售等垂直领域的渗透率,四季度微信支付的活跃商家数同比增长超过80%。在18年6月央行出台政策规定备付金集中交存后,备付金利息收入减少,为了弥补此块收入损失,未来微信将推出更多类型的金融产品。截至18年底,微信理财通管理资产额超过6,000亿元;微众银行将小额贷款产品“微粒贷”业务延申至小微型企业,贷款余额快速增长。

在云服务方面,公司云服务收入直线增长,18Q4继续保持同比翻倍。2018年公司云服务收入达91亿元,按照前三季度收入加总推算,18Q4云服务收入约31亿元。腾讯云在游戏、视频流媒体等垂直领域处于市场领先地位,根据管理层透露,腾讯云目前为超过一半的中国游戏公司提供服务;同时,公司继续扩展云服务在零售行业的业务,通过微信公众号、小程序等产品丰富零售渠道,利用AI、LBS和大数据帮助客户运营升级;金融领域,腾讯云与中国银行、建行及招行等建立了合作关系,网络安全是其主要竞争优势,头部企业的合作帮助树立示范效应,带动腾讯云在金融领域获得更多客户。

7、其他财务指标

7.1 成本结构

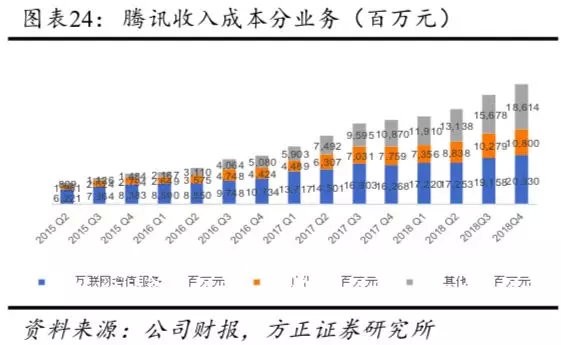

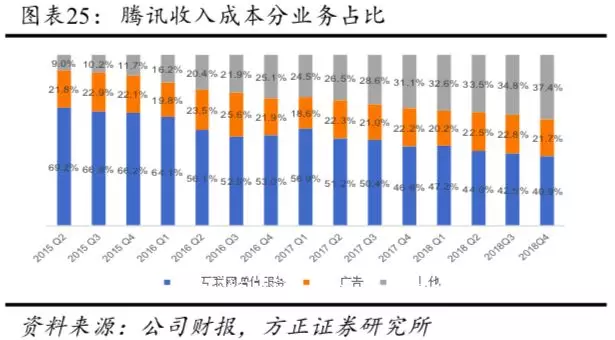

18Q4公司收入成本达497.44亿元,同比增长43%,环比增长10%,增长主要反映了内容成本、金融科技服务相关成本以及渠道成本的增加,占收入比重由去年同期的53%增长至59%。增值服务收入成本203.30亿元(YoY+25%,QoQ+6%),增长的主要原因是视频流媒体、直播服务以及网络游戏内容成本的增加以及手机游戏渠道成本的增加;环比增长主要来自直播服务、音乐服务以及智能手机游戏内容成本的推动。网络广告收入成本108.00亿元(YoY+39%,QoQ+5%),同比增长源于内容成本的增加,而广告代理佣金增加也贡献了增长;环比增长主要由广告佣金以及流量获取成本增加推动。其他业务收入成本186.14亿元(YoY+71%,QoQ+19%),增长原因主要是公司金融科技与云服务的规模扩大,同时影视制作业务的规模扩大也增加了这部分成本。

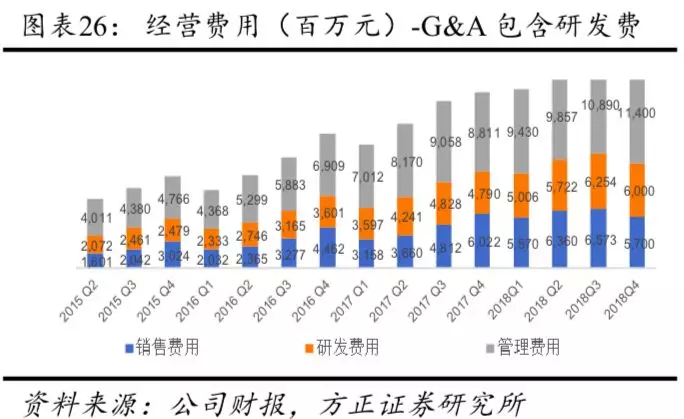

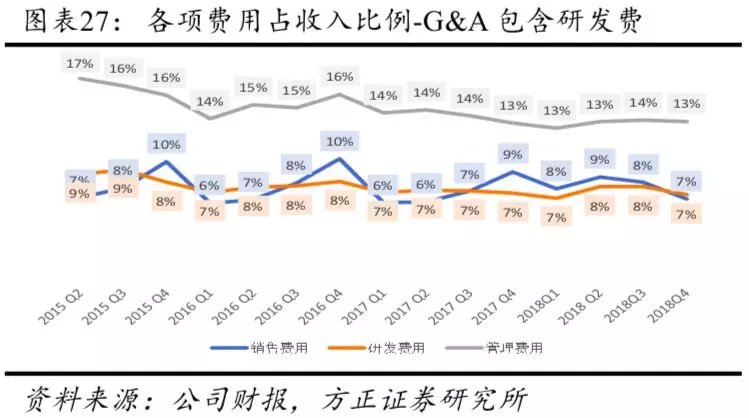

18Q4营销费用57.30亿元,同比下降5%,下降原因主要是内部减少成效较低的推广活动所带来的广告和推广费用的节省;环比下降13%,下降原因与同比下降原因相同。营销费用占收入比例为7%(YoY-2pct,QoQ-1pct)。

公司一般及行政支出113.45亿元(包含研发费用)(YoY+29%,QoQ+4%),增长主要受研发开支及雇员成本的增加所推动;一般及行政支出占收入比为13%(YoY-0.16pct,QoQ-0.09pct)。其中研发费用60亿元(YoY+25%,QoQ-5%),除去研发费用后的一般行政支出费用53.45亿元(YoY+34%,QoQ+17%)。

7.2 利润率及其他财务指标

18Q4毛利351.52亿元(YoY+12%,QoQ-1%),毛利率41.4%(YoY-6pct,QoQ-6.8pct)。增值服务毛利率53.4%(YoY-5.9pct,QoQ-3.1pct),网络广告毛利率36.6%(YoY-0.6pct,QoQ-0.1pct),其他业务毛利率23.1%(YoY+0.3pct,QoQ+0.3pct),增值服务与网络广告的毛利率同比环比皆有所下滑,主要是由于内容成本的投入增加,且增值服务收入略有下滑,网络广告收入的小幅增加不足以抵消成本上升。总体来看,由于高毛利的游戏业务营收占比继续下滑,带动毛利率整体继续下滑。

GAAP利润及利润率情况:公司18Q4实现营业利润172.88亿元(YoY-33%,QoQ-38%),归母净利润142.29亿元(YoY-32%,QoQ-39%)。18Q4录得的其他亏损21.39亿元是导致营业利润与归母净利润显著下滑的原因,这笔净亏损主要包括TME向战略合作伙伴发行普通股确认的一次性开支,同时包括对若干投资公司业绩展望的调整以及市场环境变化而计提的减值准备。18Q4确认所得税开支19.06亿元,同比减少39%,环比减少41%,主要由于受到税收优惠政策待遇导致的所得税拨备转回,部分减少被预提所得税增加所抵消所致。18Q4营业利润率为20.4%(YoY-18.4pct,QoQ-14.2pct),净利率17%(YoY-14.6pct,QoQ-12.2pct)。

GAAP利润与Non-GAAP利润比较:公司18Q4实现经调整营业利润223.88亿元(YoY+2%,QoQ-1%),归母净利润197.30亿元(YoY+13%,QoQ+0%)。经调整营业利润率为26.4%(YoY-6.5pct,QoQ-1.6pct),经调整净利率23.2%(YoY-3.0pct,QoQ-1.2pct)。GAAP业绩和Non-GAAP业绩出现了分化,主要原因即Non-GAAP调整中将投资公司收益调减,减值拨备调增,较为真实的反映了公司主营业务的业绩情况。由于公司保持着对外的大规模战略投资,从16Q4起为公司贡献利润增长,将从中获得的收益却认为其他收益。其他收益在为母公司贡献经营利润增长的同时也伴随着不确定性。随着公司向产业互联网的转型,收入结构中低毛利业务占比提高,以及在金融和云服务领域加大投入,未来利润率仍然面临较大压力。

自由现金流:18Q4公司自由现金流为286.23亿元,同比增长18%,环比增长9%。经营活动现金流同比增长4%,环比增长47%,已支付的资本支出45.64亿元,同比减少8.3%,环比减少24%。

8、盈利预测

我们预计公司FY19-21年归母净利润为906亿/1,085亿/1,342亿元,EPS为9.39/11.16/13.69元,当前股价对应P/E为33/28/23X;摊薄调整后摊薄EPS为11.59/13.67/16.59元,当前股价对应P/E为27/23/19X。维持“推荐”。(计算P/E使用Wind 3月22日收盘价)

9、风险提示

活跃用户增速放缓风险、游戏内容监管风险、新游审批进度风险、生存射击游戏商业化风险、稳定优质内容生产风险、互联网信息发布政策变更风险、视频内容监管风险、内容成本快速增加风险、渠道成本快速增加风险、竞争风险、反垄断风险、金融政策变更风险、投资风险、互联网估值调整风险、汇率风险等。(编辑:闵钏)

扫码下载智通APP

扫码下载智通APP