中金:美国3月制造业PMI超预期反弹,2019年衰退风险小

本文来自微信公众号“中金宏观”,作者张梦云、易峘。

事件

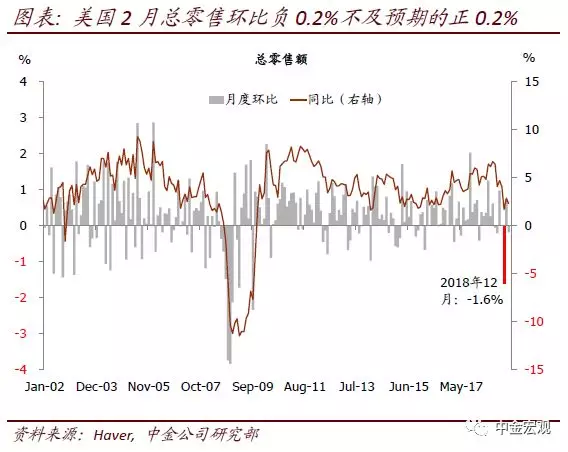

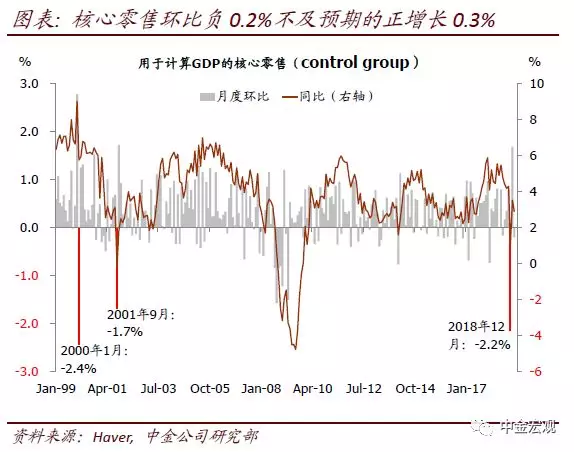

最新公布的数据显示,美国2月零售环比负增长0.2%不及市场预期的正增长0.2%,不过上月增速由0.2%上修至0.7%;核心零售(control group)环比-0.2%,不及预期的0.3%,但上月增速由1.1%上修至1.7%。不过,3月ISM制造业PMI指数初值55.3好于预期的54.5,且相比上月反弹。另外,1月商业库存、2月营建支出也好于预期。较好的PMI等数据公布后,美元跳涨,美国国债收益率攀升。

点评

2月零售继续偏弱,但并不算太差。核心零售分项数据显示,电器(-1.3%)、食品(-1.2%)、家具(-0.5%)、服装(-0.4%)等是拖累,而电商在上月强势增长4.5%后继续增长0.9%,医疗用品(0.6%)、运动用品(0.5%)也有不错表现。核心零售之外分项数据显示,汽油站销售环比增长1.0%基本抵消上月的负1.2%,汽车销售环比0.7%,相比上月的-1.9%反弹,建筑材料环比-4.4%与上月的正增长4.4%完全抵消。整体看这些高波动分项1月和2月基本相互抵消。

虽然核心零售2月环比负增长0.2%,但结合上月增速从1.1%上修至1.7%看,1月和2月两个月整体增长不算太差。保守假设3月核心零售零增长, 1季度零售环比年化增速也将有1.3%,比去年4季度的0.7%要高。

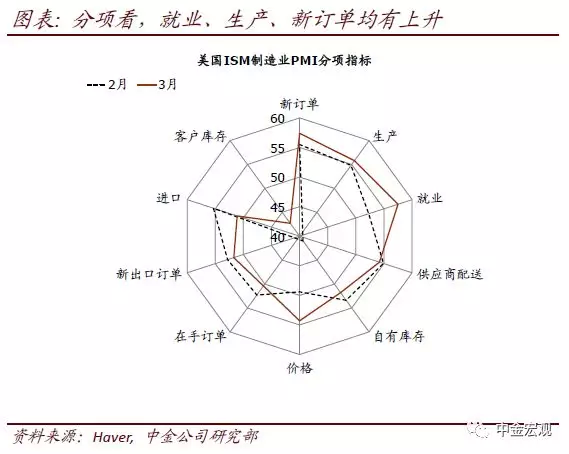

3月ISM制造业PMI超预期反弹,生产、就业及新订单均有改善。稍晚公布的3月ISM制造业PMI数据超预期反弹。其中就业指数从上月的52.3显著上升至57.5,新订单指数从上月的55.5攀升至57.4,生产指数从54.8攀升55.8,价格指数也从上月的49.4回升至54.3。不过,新出口订单及进口指数均有小幅下滑。

尤其值得强调的是,就业指数的显著反弹显示,此前2月那么差的新增非农就业数据不是常态,3月新增就业将有明显回升。周五将公布3月非农就业数据。 营建支出以及商业库存也均好于预期。1月商业库存环比0.8%,好于预期的0.5%;2月营建支出环比1%,好于市场预期的-0.2%,且前值上修。 美国经济动能可能比市场预期的更强,2019年美国衰退风险很小。不可否认,除少数数据如2月地产需求等比较亮眼外,近期美国经济数据整体依然偏弱。但要认识到,1季度乃至未来一两个月,美国经济动能走弱,实际上是在反映去年下半年金融条件大幅收紧的滞后效果,以及减税效果对增长刺激效果消退,叠加上1月政府关门的负面冲击。向前看,鉴于美联储1月以来迅速转向鸽派,金融条件明显转松,后续需求承受压力将显著减小。预计2季度后期美国经济很可能企稳,2019年衰退风险非常小。建议密切关注对金融条件放松较为敏感的地产、耐用品消费、企业投资等数据进展。

扫码下载智通APP

扫码下载智通APP