大摩:美国市场有七成概率转为下行,最早下个月出现拐点

本文来自“华尔街见闻”,作者祁月。

至少从去年秋季至今,摩根士丹利一直发表有关担忧美国下跌的观点。从最新的一份研报看来,他们的看空立场似乎变得愈加坚定了。

摩根士丹利策略师Serena Tang团队在周一发布的报告中预计,未来12个月,美国市场周期指标有高达70%的概率将转为下行。而且,如果最近的经济数据恶化趋势持续下去,

我们最早会在下个月就能看到市场周期指标从扩张转为下行。

根据摩根士丹利的美国周期指标,其从2017年底的60%可能性上升到了如今的70%,意味着未来12个月市场周期状态从扩张转为下行的可能性在增加。

美国周期指标从扩张转向衰退的概率现在是自2005/2006年以来的最高值,表明周期的峰值即将到来。

事实上,一些测试显示,美国经济转向低迷的可能性高于金融危机前夕,也高于网络股泡沫前夕。

不过,虽然自1955年以来的9次经济衰退都伴随着美国周期指标的下滑,但Serena Tang团队同时指出,市场周期转为下行并不必然意味着经济衰退即将到来,

今年发生经济衰退的概率依然存在,但不到10%。

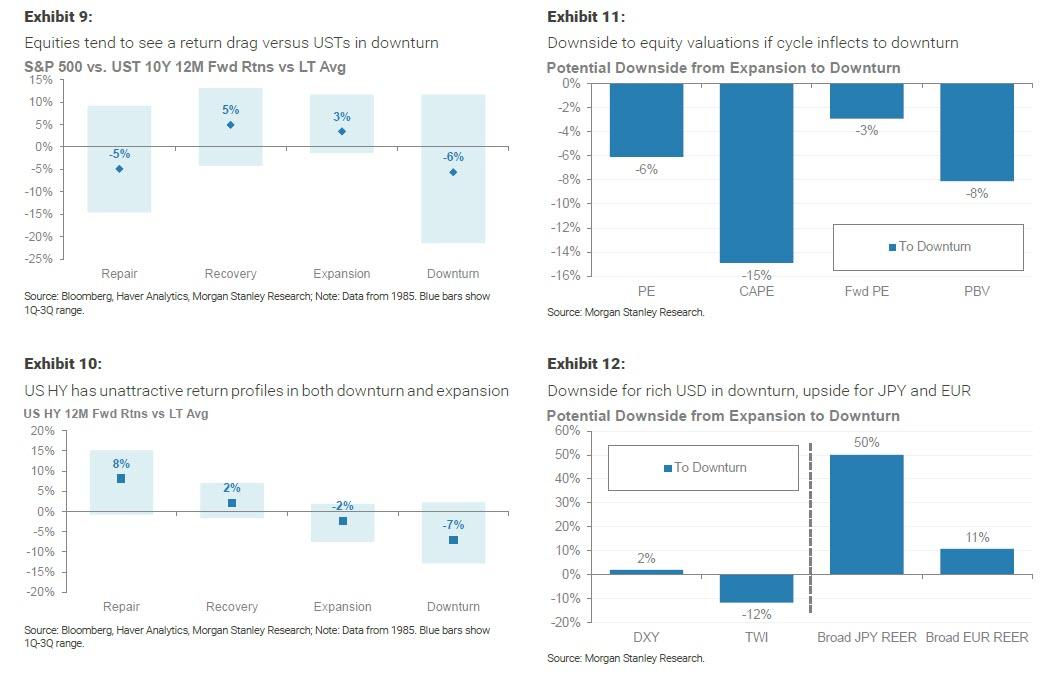

尽管如此,周期转为下行“确实会给信贷和股市带来更糟糕的环境”。

在他们看来,美国经济正走出低谷,当前仍处于扩张周期之中:

对于全球经济,摩根士丹利上述团队预计,贸易紧张局势有所缓解、中国放松财政等支持性政策、以及美联储对于政策灵活性和经济与市场状况的关注,可能会使得全球经济增长在今年一季度触底。

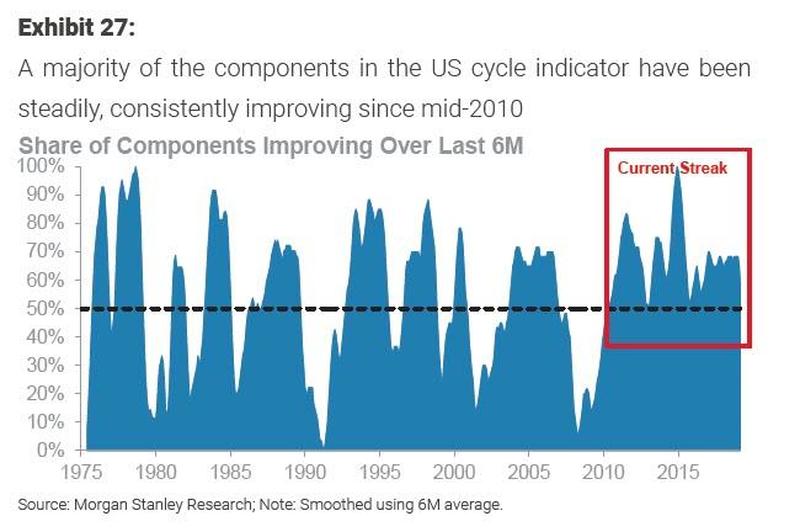

摩根士丹利分析了指标背后的关键驱动因素,认为过去一年里不断改善的经济数据是主要原因。具体而言,自2010年4月以来,6个月周期指标的大部分成分都在改善,这是历史上连续时间最长的。

然而,以史为鉴,这种经济数据改善环境的广度和深度(失业率和消费者信心在最近几个月达到极端水平)意味着经济变糟糕很有可能在未来12个月内发生。摩根士丹利并未给出详细的解释,只是简单地写道:“毕竟,上升之后必须降下来”。

最新的经济数据也令人失望,在过去6个月当中,代表周期性的经济指标出现恶化的增加到了7个,这一数字足以被摩根士丹利认为是触及了“临界指标”。

简单地说,如果这种恶化状况持续下去,那么美国周期从扩张到衰退的拐点就将出现。

上述摩根士丹利策略团队认为,伴随着他们预计总体收益率比较低,摩根士丹利建议投资者抛弃“金发女郎”的梦想,认为在其预期中的环境更适合配置防御性资产。

摩根士丹利预计,美国经济本身不会出现下滑。一旦经济下滑,美联储可能会果断降息0.50个百分点,以保护经济。

摩根士丹利不再预期美联储在12月政策会议上将关键贷款利率目标区间上调0.25个百分点。他们指出,这将把2020年经济衰退的风险从30%降低到20%。

由于预期美联储今年不会升息,摩根士丹利预计,美国10年期国债收益率到今年底将为2.25%,低于此前预期的2.35%。

扫码下载智通APP

扫码下载智通APP