丁祖昱:一季度物业股资本涨幅不俗,未来长期看好物业管理行业

本文来自微信公众号“丁祖昱评楼市”,作者为丁祖昱。

截止2019年4月,在主板上市的物业服务企业达14家,仅今年3月份一周内就有连续两家物业服务企业成功上市。在主板上市的物业服务企业越来越多,资本市场对行业的认可越来越高,也形成了很好的板块效应,企业在资本市场的表现相应的也越来越好。

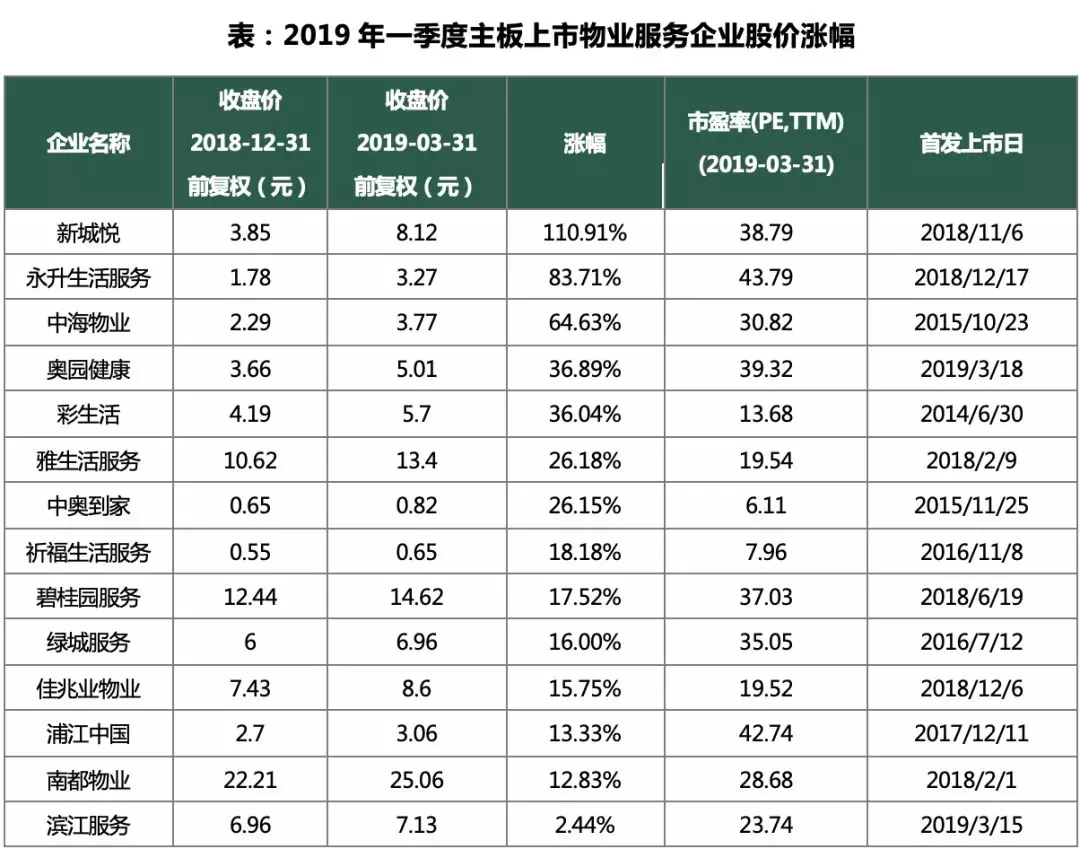

一季度上市物业服务企业股价均实现上涨

除了3月刚上市的滨江服务,就一季度末上市物业服务企业股价与去年底进行比较(奥园健康为与上市首日比较),均实现了10%以上的上涨,有5家实现30%以上的涨幅,其中新城悦、永升生活服务、中海物业涨幅超过50%,新城悦股价涨幅达110%,最为亮眼。

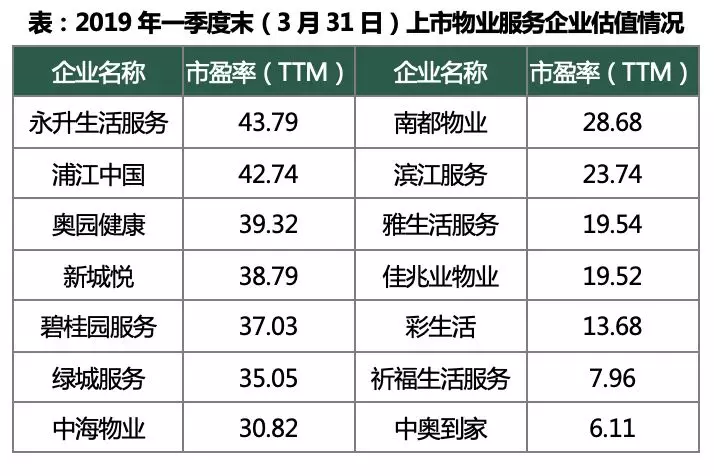

同时,上市物业服务企业的估值相对较高,市盈率大部分在20倍以上,部分企业达到30-40倍的估值,主板上市的物业服务企业平均估值也达到了27.6倍。

就市值而言,与地产股比较,龙头物业服务企业的市值可以排进前20位,以碧桂园服务为例,其市值接近400亿,已经超过地产股前20强市值水平,可以说,优质物业服务企业的势头是非常强势的。

不同类型物业服务企业股价表现各有差异

主要以关联地产开发业务、承接自身项目的物业服务企业,管理规模增长确定性强。以碧桂园为代表,凭借碧桂园集团的开发规模的增加,碧桂园服务自身业务增长迅速,给资本市场带来较好的预期,因此,估值水平相对较高。此外,永升生活服务、新城悦等也都受益旭辉、新城开发业务的增长,实现管理规模和营收大涨,受到资本认可。

与此同时,近两年部分完全以市场化形式获取物业的物业服务企业,估值一定程度上被低估,如彩生活、中奥到家市盈率水平较低。这一定程度上与资本市场认为其增长具有一定的不确定性引起的。

另外,还有一类企业,不仅自身关联企业开发业务有增量,同时也有市场化外拓的能力,这类企业业绩增长确定性强,想象空间大,特别是龙头房企增长比较快,近两年受到了资本市场的追捧,比如绿城服务、中海物业等,估值均在30倍以上。

从资本角度,物业管理行业同时具备传统公共服务行业的防守性和新经济产业的高成长性,这是资本市场认可行业价值的根本。同时,对资本市场关注的营收和盈利指标,在短期内主要增长仍来自于物业管理规模的提升,因此有足够的股东背景支撑或者较强的市场化拓展能力会对未来的收入有一个很好的确定性。在这个基础上,具有多元化业务的前景和想象空间会赋予企业更高的溢价,但是相比较,管理规模和盈利能力仍是第一位的,只有在这个基础之上,企业的价值才越大。

对于未来,我仍然最看好物业管理这个行业。三年“建”,七十年“管”,甚至更长,虽然现在行业才慢慢火热,但是它的想象空间最大。从长期来看,物业管理行业是属于可以超越周期的生活服务行业,理论上说也可以越做越好。

同时,我认为,在行业逐步成熟发展的势头下,资本市场可以容纳50家以上的物业服务企业,现在物业管理行业发展集中度低,存在不断提升的空间,各家头部企业未来发展空间是最大的。

扫码下载智通APP

扫码下载智通APP