面临脱欧,英国经济将何去何从?

本文来源微信公众号“林采宜”,作者林采宜、宋天翼。

核心观点:

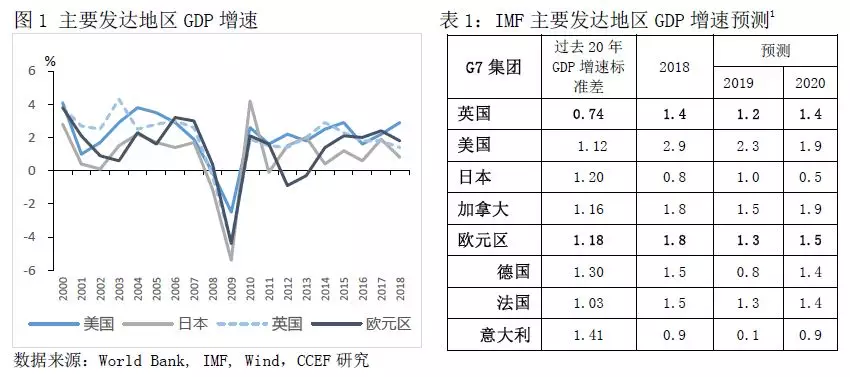

1. 英国经济增速在G7集团中最为平稳。国内消费是英国经济的主要支撑,消费对增长贡献常年维持在80%的水平。

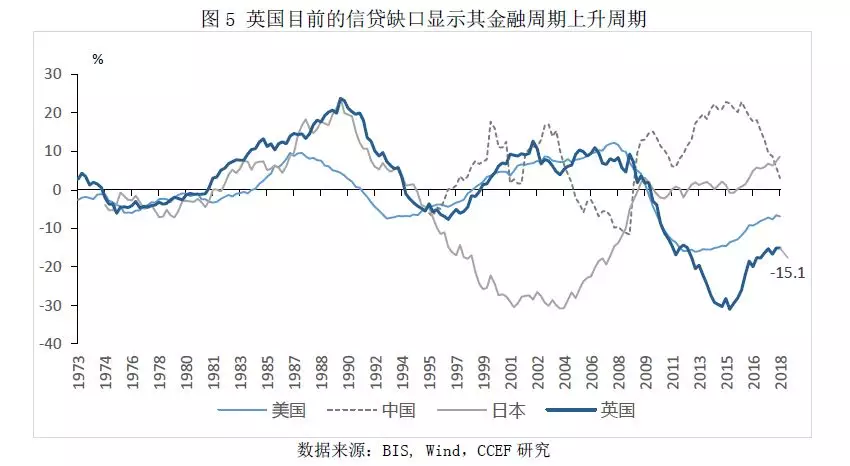

2. 过去近50年时间中,英国经历了3轮大金融周期,目前正处于其金融周期上升阶段,金融周期信贷扩张将是未来两年经济复苏的主要动能。

3.作为英国服务贸易顺差的主要来源,金融业是英国最重要的支柱产业,金融服务业贡献40%的服务顺差。

4. 英国在半导体芯片设计等部分高端制造上处于世界顶尖水平并具有垄断地位,此外,能源、化工、汽车、航空及生物医药等产业也具备全球竞争优势。这一点并不会因为脱欧而改变。

5. 英国经济的短期风险主要来自于脱欧带来的汇率波动和出口贸易冲击。

一、英国实体经济呈现缓慢复苏,金融周期处于快速上升期

1.1 英国经济整体增速不高但较为稳定,国内消费是其主要支撑

英国经济总量位居世界第五,受2016年以来受脱欧事件影响,经济增速缓慢下降,从2014年的3.1%下降至2018年1.4%,在G7集团中高于日本、意大利,与德国、法国相仿。从过去20年的数据来看,英国经济的增长速度相对于其他发达国家要平稳很多。

英国经济增长的稳定性主要得益于以国内最终消费为主的经济增长结构。数据显示,消费对英国名义GDP增长的历年贡献维持在80%的水平,2018年最终消费支出对英国经济增长的贡献高达95%,以消费支撑经济的特点相比其他发达经济体更为突出。因此,在当前全球经济预期下行环境下,由于国内消费的相对稳定性,以及脱欧不确定性预期消除,根据最新IMF预测,2019年英国经济增长回落程度显著小于美国、德国,并在2020年经济增速迅速恢复至当前水平。

1.2、较快的薪资增长支撑经济温和复苏

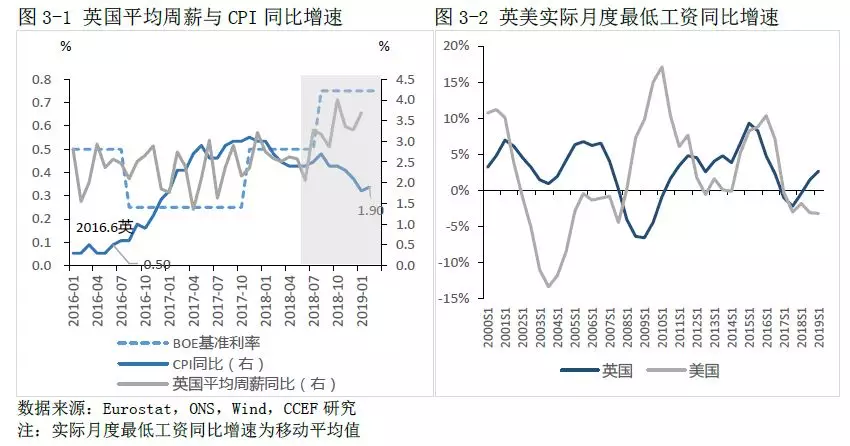

2016-2017年,受脱欧影响,对输入性通胀预期导致国内通胀水平的快速上升,自2017年开始,通胀率高于薪资增长率,对消费支出增长产生抑制。为了改变这种情况,2017年11月和2018年9月,英国央行通过两次加息,使得CPI同比增长率从3%回落至2%以下。与此同时,最低工资水平增长带动起的薪资增长迹象已显现。数据显示,英国实际月度最低工资同比增速自2017上半年最低点-7.9%快速提升至当前约4%的水平(同期美国未显著改善),从2018年下半年开始,薪资整体增长速度显著高于通胀,逐渐走扩的增速差为消费支出扩张提供了动力,并支撑起英国经济缓慢复苏。

1.3、信贷缺口显示英国金融周期正处于上升阶段

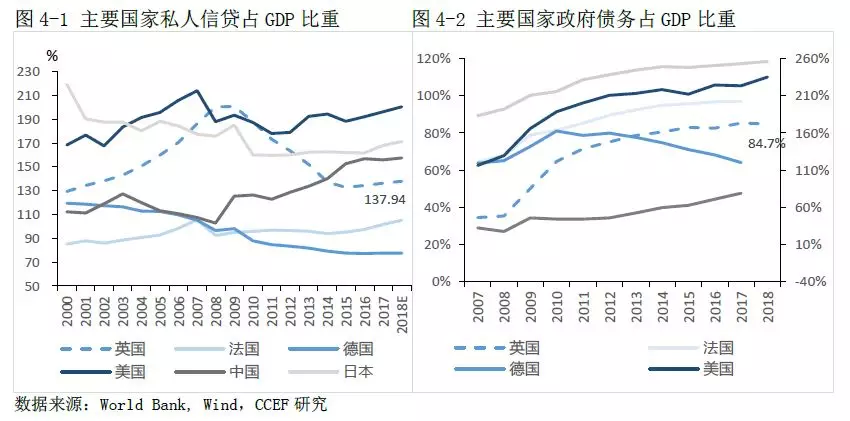

与主要发达国家相比,英国无论是信贷、债务水平方面均具备扩张空间。2017年,英国私人信贷占GDP比重为138%,相当于2002年水平;政府债务占84.7%,低于日本、美国和法国等主要发达国家,总体而言,英国目前的债务杠杆率处于较低水平。

事实上,在过去将近50年的时间中,英国经历了3轮大周期,若信贷缺口作为判断金融周期的重要指标,应该目前正处于金融周期的上升阶段,信贷扩张将增加未来经济复苏的动能。

二、英国产业结构特点

2.1、英国产业的国际资本参与程度高,但收益率不高

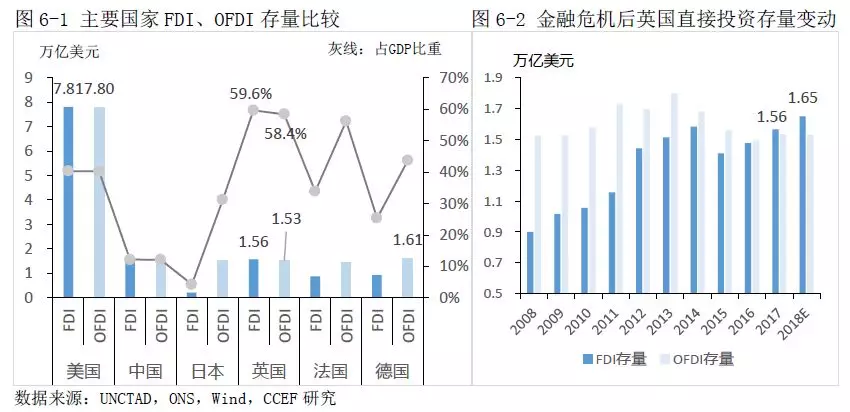

英国不仅有大量的国际产业资本流入,同时也是对外投资的大国,英国的外资(FDI)和对外投资(OFDI)在全球分别位列全球第二和第三位。英国产业的国际资本参与程度极高,根据年初联合国初步统计数据显示,尤其在2018年全球FDI大幅下降的情况下,对英国的国际直接投资却增涨20%,目前英国FDI存量约1.65万亿美元,大约为GDP的60%,远高于其他主要国家,同时英国OFDI存量约为1.53万亿美元,大约为GDP的58%,该比例同样高于其他主要国家。

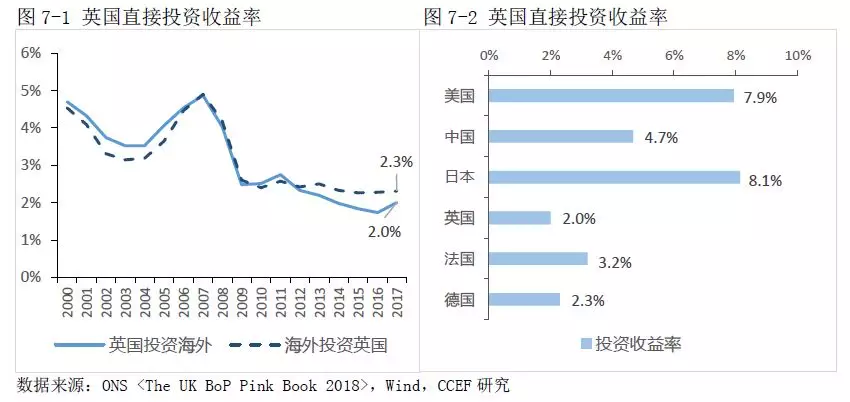

然而,流入英国的产业资金所获取的收益率并不高。数据显示,直接投资英国的外资收益率自金融危机以来一直维持在2.3%的水平,这与长期英国经济增速较低有关。此外,英国直接投资海外的收益率仅为2%,位列主要发达国家末位,与英国直接投资主要投向地区欧洲整体的收益率不高有关。因此,英国的对外投资很难像日本一样,给本国经济带来大量的海外利润回流。

2.2 服务业是英国的支柱产业,其中金融业贡献了40%的服务贸易顺差

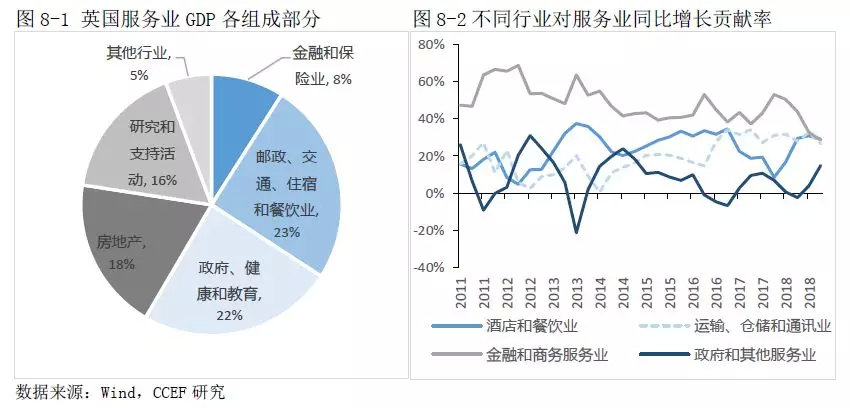

得益于伦敦作为全球三大金融中心之一,服务业是英国经济的重要支柱,占GDP约80%,从业人数占劳动力总数的75%。其中金融和保险业虽然在英国服务业GDP中的比例仅为8%,但近五年对服务业GDP同比增长率的平均贡献却高达44.8%,成为服务业增长的最大动力。

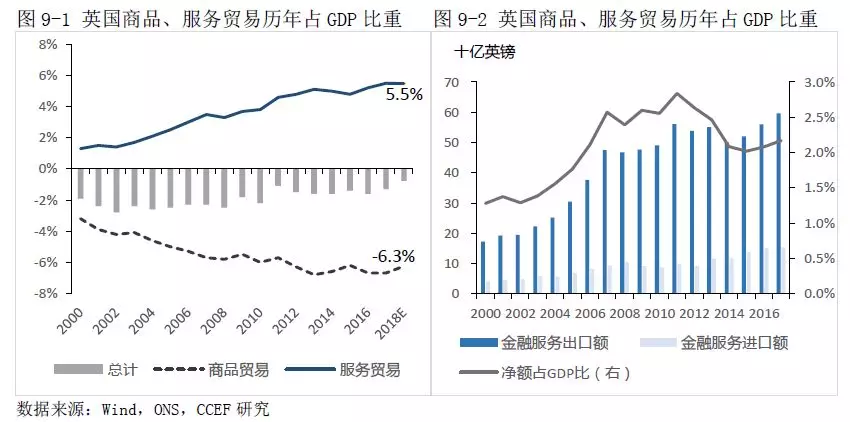

事实上,英国庞大的服务产业在国际贸易中始终居于优势,过去十年,服务顺差复合增长率为8.5%,远高于当年GDP的增长。2018年,英国服务顺差额约占名义GDP总额的5.5%。其中,金融服务业贡献40%的服务顺差,可见无论在英国国内还是国际竞争中,金融业均是英国重要的产业支柱。

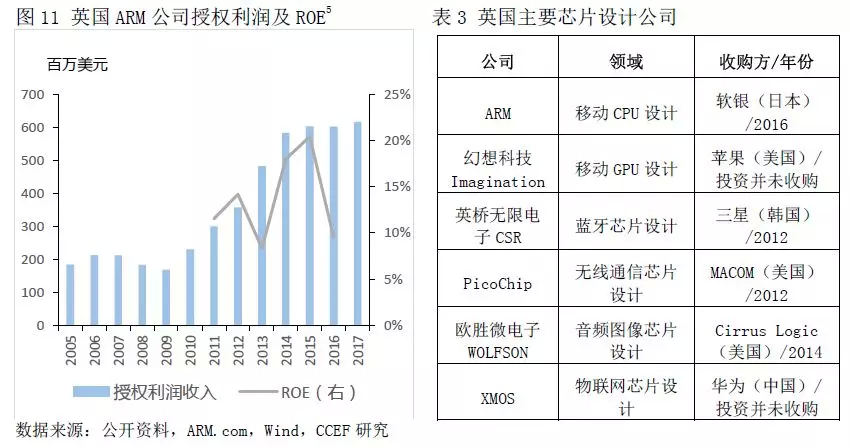

2.3 英国的半导体芯片设计产业居世界垄断地位

伴随其整体工业规模的衰退,英国商品制造出口的全球占比不断下降,然而,像日本等发达国家一样,英国制造业凭借其在上游领域中的基础科学积累与技术创新,依然稳定地站在全球制造业第二梯队,部分领域处于世界顶尖水平并具有垄断地位,其中最具代表的是半导体芯片设计产业,若将半导体行业的企业分为IP供应商、IC设计上、晶圆制造厂和封测厂四类,芯片设计作为IP供应商则位于产业链的顶端,目前全球只有美英两国具有世界一流的能力。

以英国ARM企业为例,在半导体领域与英特尔一起分别垄断了移动市场、PC服务器市场的终端芯片的设计供应,当前全球超过99%的智能手机均采用ARM架构处理器,其中苹果、三星、华为也都使用了其架构,技术垄断优势支撑起ARM约20%的ROE水平。事实上,英国在该行业的各种芯片子领域均具全球优势地位,幻想科技Imagination、英桥无限电子CSR、PicoChip、欧胜微电子WOLFSON、XMOS均是优秀公司的代表。

2.4 能源、化工、汽车和生物医药等产业具全球竞争优势

整体而言,当前英国主要的制造业部门中,能源、化工、汽车、航空产业领域具有全球竞争优势。从比较优势指标(RCA)来看,英国在能源燃料的全球出口比较优势上位列主要国家第一,化工产业仅次于法国位列第二,汽车产业位于日德之后位列第三。此外,以发动机为代表的航空制造业等高端制造领域优势依旧明显,英国罗尔斯·罗伊斯是全球三大航空发动机生产商之一(其余两家为美国的GE、惠普),在商用领域中波音、空客的大部分发动机均是由其提供。

除传统制造业外,英国在新兴产业中的生物医药领域仅次于美国。作为五大制药业传统强国之一,全球前10大制药中企业英国公司占2个(葛兰素史克、阿斯利康);同时,英国凭借其在生物技术领域的研究投入,与传统医药融合并保持全球竞争优势。事实上,欧洲凭借着顶尖学术体系、雄厚科研基金、区域性生物科技产业集群等优势,已成为除美国之外在生物医药领域最领先的地区,而英国在去年由欧盟公布的生物医药产业排名中,取代德国成为第一。

三、英国脱欧可能带来的影响

3.1 脱欧谈判依然影响汇率的不稳定性

过去一年,脱欧谈判过程显著增加了英镑汇率的波动,目前欧盟27国同意推迟英国脱欧期限至10月31日,脱欧的不确定性因素犹存,与此同时,当前脱欧的协议草案仅是原则框架并未涉及具体细节,未来有关英国与欧盟贸易关系的细则将会在退欧过渡期内(正式脱欧后2-3年)谈判。因此,英国脱欧对汇率波动的影响在未来长期内依旧持续,汇率波动是投资英国必须考虑的风险。

3.2 为抑制通胀而提高的利率水平抑制经济复苏

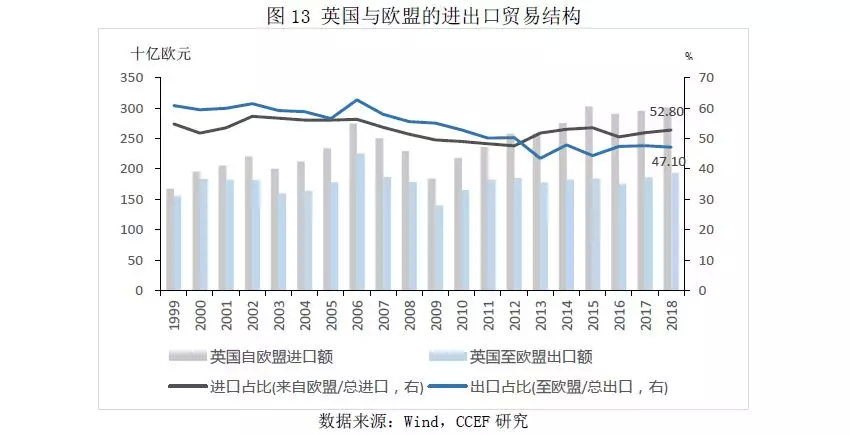

虽然当前英国的通胀水平已逐渐回落,但考虑到其贸易结构中约有52.8%的进口源自欧盟,且进口总额近几年持续增长,未来脱欧过渡期内的贸易关税谈判,以及英镑对欧元的汇率波动,依然可能再次引起输入性通胀预期,并迫使英国央行进一步提高利率水平。而利率上升不仅抑制国内消费增长,同时也抑制了国内外资本产业投资需求。

3.3 出口贸易的冲击将减弱部分高端制造产业的竞争优势

2018年英国出口欧盟的比例约占其总出口量的47.1%,脱欧导致的关税增加将在一定程度上减弱英国出口在欧盟的竞争优势。事实上,英国服务业出口面向全球(例如芯片设计服务主要为亚洲、美国等芯片制造商提供授权),而商品出口更多面向欧盟,数据显示,英国出口欧盟的商品贸易、服务贸易分别占本国总商品、服务出口的约50%、40%,因此在结构上,脱欧对英国制造业的影响将高于服务业,而英国制造业中具有出口比较优势的化工、汽车产业及生物医疗产业领域,目前相对德法两国并没有明显优势,未来关税提高对出口竞争力的减弱,最终将影响到投资这部分高端制造企业的整体收益水平。(编辑:刘瑞)

扫码下载智通APP

扫码下载智通APP