AMD(AMD.US)财报前瞻:三大线索显业绩动力,股价打开向上增长空间

本文来自公众号“美股研究社”,作者:Kwan-Chen Ma。

摘要

AMD的市场和财务数据给出了三个线索,说明为什么2H2019的业绩会更好。

尽管第一季度和第二季度的收入预期不佳,AMD的股价仍然大幅上涨,但第三季度的收入预期有所上调,忽略了当前,更关注未来。

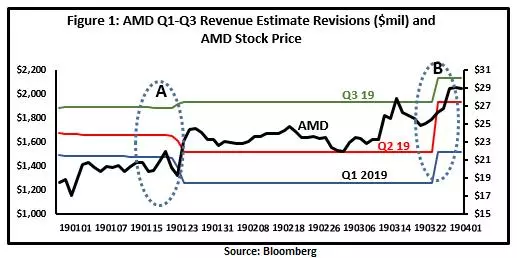

随着第一季度,第二季度和第三季度收入预测同步上调之后,AMD股价上涨。这是道琼斯的经典确认理论,标志着逆转即将来领。

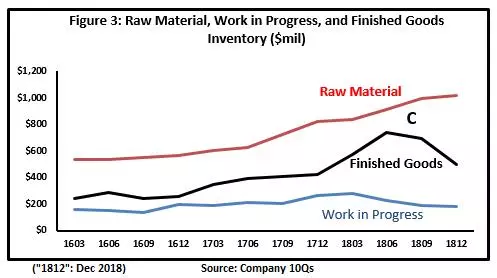

成品库存下降和在制品库存增加以及原材料库存增加表明,到2019年2月,产品市场和管理预测都将改善。

由KC Ma和Bilal Hashmi撰写

科技股QQQ ETF较2018年底的低点上涨了25%以上。具体来说,AMD的股价同期上涨了68%。这是由于AMD预计将推出的服务器新芯片——Rome,将开始出货年中。首席执行官苏利萨博士说:"我们预计将在2019年实现快速增长。所以,从年中开始,一直到下半年。"然而,尽管几乎没有证据表明所有科技公司近期的基本面都有实质性改善,但许多人将市场反弹归因于普遍预期的2019年第二季度会更好。这就是为什么我们问了一个显而易见的问题:"2019年2月复苏是真的吗?"在这篇文章中,我们从股价、收入估计和库存结构中找出了三条线索,来验证AMD更好的2019年第二季度业绩是否属实。

A&B:忽视现在,关注未来

AMD公司2019年下半年复苏的第一条线索是A点,尽管第一季度和第二季度收入预测下调,但AMD股价仍大幅上涨,但第三季度收入预估略有上调(图1)。如上一篇文章所示,股票价格和收益公告之间的这种分歧似乎表明AMD可能已经"投降"了。这是老投资者放弃并套现的时候,而新的底部买家忽略最近的负面财务状况,但更多地关注远期正面财务状况,即2019年上半年。第二个线索更多的是对A点上述猜想的确认。在B点(3月下旬),AMD在第一季度,第二季度和第三季度收入预测的同步上调中上涨。目前,投资者对于在2019年下半年改善开始定价毫无疑问。

在科技界,长期是指任何超过四分之一的东西。 从2019年2月2日开始,AMD 的 Ryzen 和 EPYC 芯片继续成为推动公司销售增长的关键驱动力。 第一季度业绩指引虽然比分析师预期低15% ,但仍可能是 Nvidia 第一季度业绩预期的最佳选择。 数据中心 cpu 和 gpu 的个位数增长仍是近期的亮点,不过现在就断言 AMD 的7纳米、 Intel 的10纳米和 Nvidia 的图灵将最终瓜分未来的市场份额还为时过早。 Amd 通过低端服务器 CPU 重新获得 CPU 市场份额的策略似乎是以牺牲比 Nvidia 和 Intel (INTC)更低的利润率为代价的。 然而,侵入英特尔占主导地位的高端企业 IT 服务器领域,使 AMD 能够在2020年初以低于40% 的利润率扩张。

C:下降的"成品"库存和不断增加的"原材料"库存

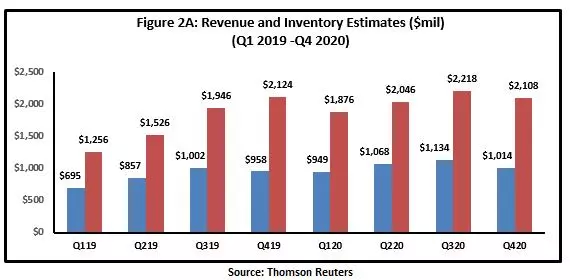

最后一条线索经常被提及,但很少被记录在案,那就是库存积压,这似乎给AMD的价格设置了一个上限。该渠道GPU库存过剩,游戏机销售放缓,主要原因是加密活动低迷以及中国经济放缓,这些因素一直持续到2019年1小时。在服务器方面,新的挑战,也是市场份额的新机遇是,虽然企业IT支出的增加在2018年提高了服务器需求,但预计2019年将放缓。因此,AMD的总库存预计将在2019年第一季度首次下降,略低于7亿美元,并在2019年第三季度开始上升超过10亿美元,主要反映出2019年第二季度的收入前景有所改善(图2A)。

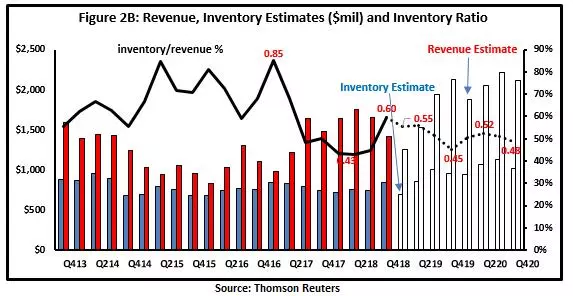

由于库存可能会受到收入变化的影响,2018年第四季度的库存与收入比率达到历史平均水平60%,而2017 - 2018年超过80%的库存比率反映了由于加密使用率下降导致的渠道库存过剩(图2B) )。然而,2019年下半年收入前景更好以及渠道库存清理将使库存率从2019年下半年开始降至50%以下。

我们很少研究实际库存,随着时间的推移,库存结构的变化提供了更有趣的产品需求前景的暗示。库存结构而言,我们能够证明AMD的击穿原材料库存,正在进行的工作,随着时间的推移和成品(图3)。这是非常暴露,尽管AMD的原材料库存继续增加,工作进展和成品库存在2018年末开始下降。从实际情况来看,顺便说一句,AMD 成品库存的下降恰好与加密技术的崩溃同时发生。

此外,我们正试图更多地了解这三种类型的库存的不同趋势。成品库存下降总是经济复苏的第一个信号,随后是库存下降。与此同时,原材料库存也在上升,这证实了需求前景是积极的,因为该公司在短期预测良好的情况下,将订购更多原材料。这三次库存变动表明,到2019年2月,产品市场和管理预测均有所改善。

小贴士

华尔街分析师和股票价格对AMD的长期基本面非常乐观,并且有越来越多的迹象表明中国的不确定性,加密疲软以及美联储的紧缩利率政策将成为2019年下半年受到的阻力。华尔街的预计AMD的Ryzen,EPYC和罗马芯片将继续推动销售增长。AMD通过低端服务器CPU重新获得CPU市场份额的战略得到了回报,其代价是结构性地低于Nvidia和英特尔。侵入英特尔主导的高端企业IT服务器领域和数据中心使得AMD能够在2020年初之前将其利润率降低40%。

尽管 AMD 的4Q 业绩"比担心的要好",但投资者似乎摆脱了4Q 收入的疲软和2019年第一季度业绩指引的下调。随后的股价反弹表明,随着第一季度、第二季度和第三季度收入预期向上修正,市场的注意力已转向2019年上半年的长期增长。Amd 不断变化的库存结构也显示出2H 2019更好的颜色。成品和在制品库存已经下降,同时原材料库存增加,表明产品需求正在恢复,近期管理层信心增强。除了一个单独的问题,是否积极的前景已经融入到 AMD 的股价,我们有信心,一个更好的2019年上半年是真正的 AMD。(编辑:闵钏)

扫码下载智通APP

扫码下载智通APP