中金: 高通(QCOM.US)苹果(AAPL.US)和解助力行业复苏,下半年半导体公司业绩或环比大幅改善

本文来自微信公众号“乐平科技视角”,作者黄乐平、丁宁等。

投资建议

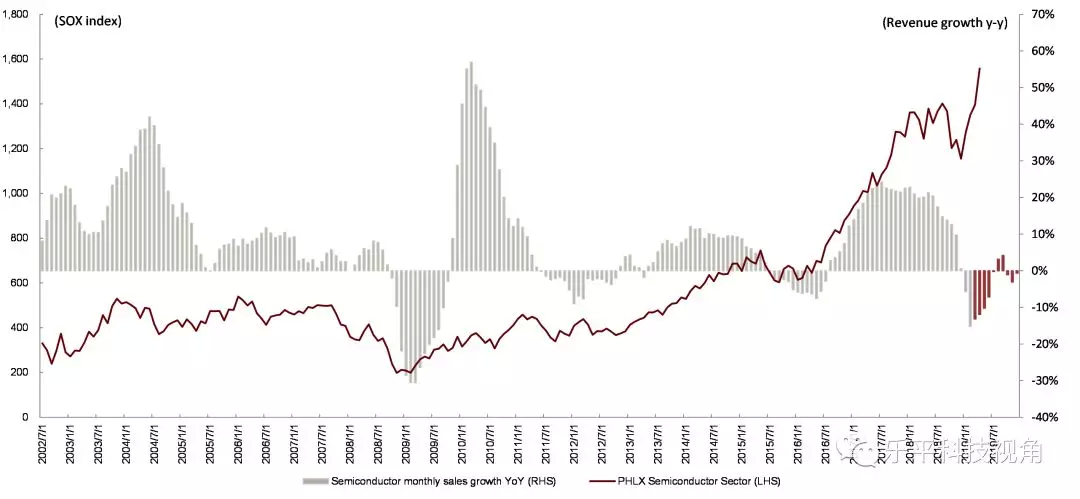

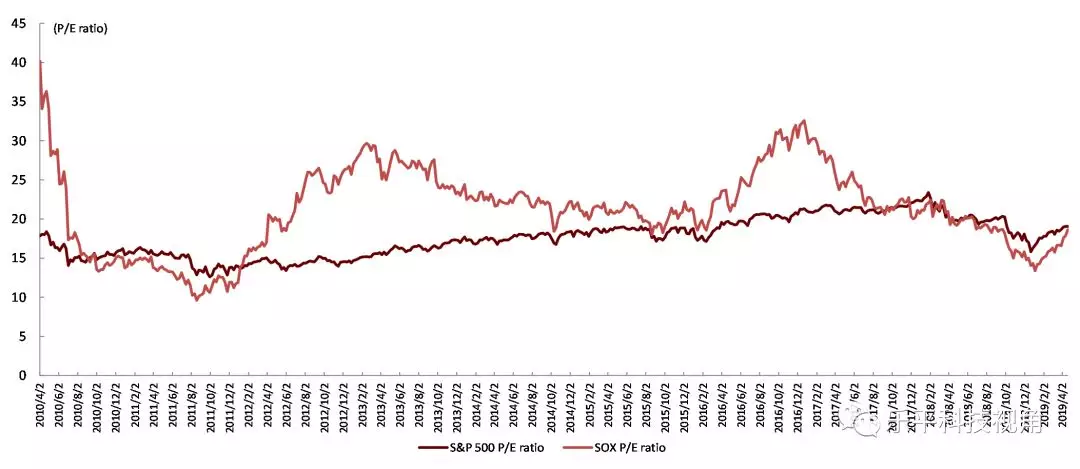

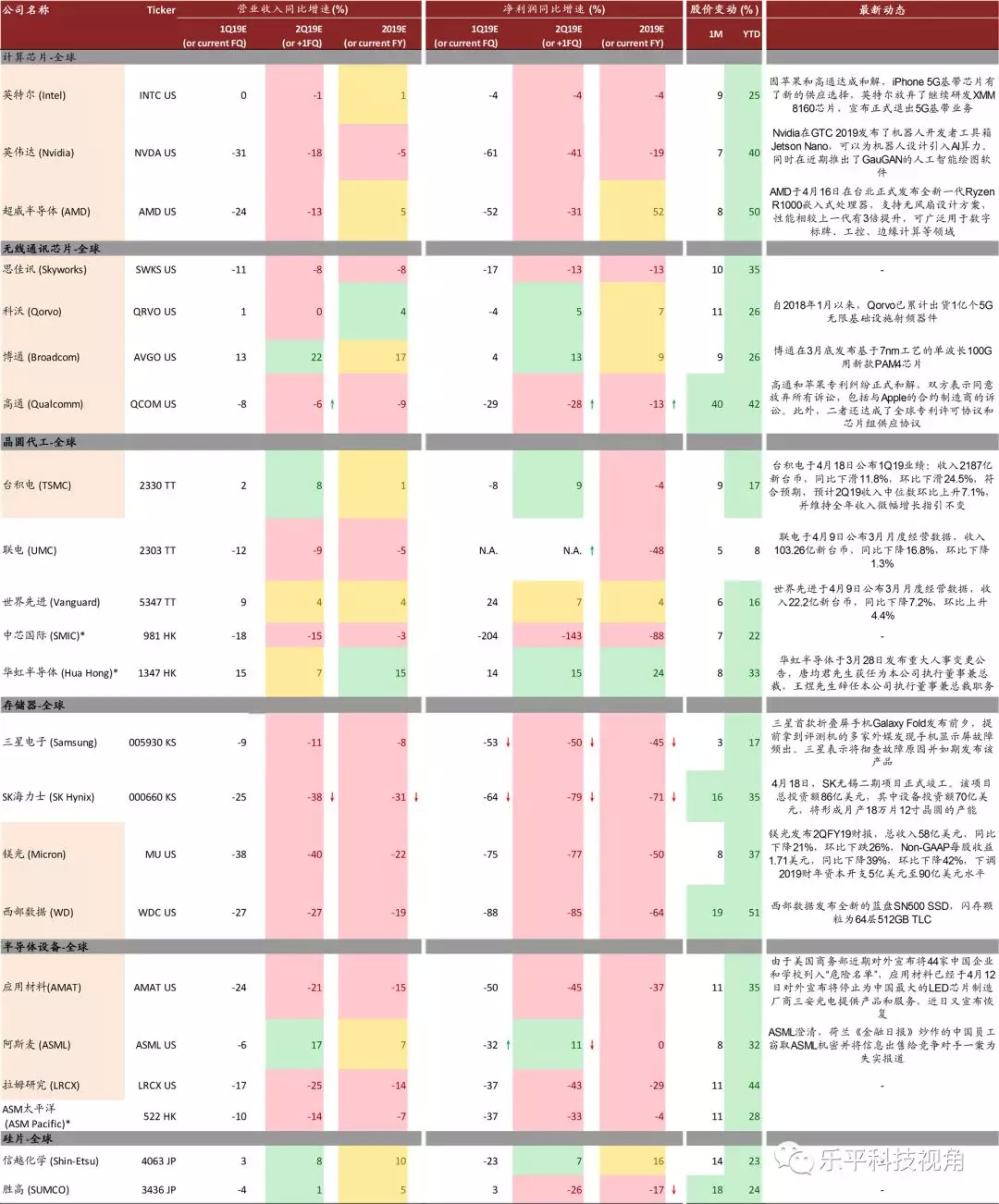

2019/4/5 WSTS公布2月全球半导体行业实现销售额312亿美元,环比下滑12%,同比下滑15%,为2010年以来单月下滑幅度最大,标志行业进入谷底,但部分3月披露月度经营数据的公司已经有可见的环比改善。费指近一月内(2019/3/20-2019/4/19)大幅攀升12%,达到1558.13点,再创新高,但目前P/E估值相比标普500仍有2%折价。中金跟踪的22家全球半导体公司近一月来无一下跌。我们认为,目前下半年各公司业绩环比大幅改善的确定性进一步增强,高通苹果和解事件对行业复苏有推动作用,建议投资者持续关注业绩对估值的实际支撑情况。

理由

近一月内,无线通讯芯片板块上涨19.7%,涨幅最高:4月16日,苹果与高通联合发布声明称,双方已经达成协议,放弃在全球层面的所有法律诉讼,并签订多年芯片组供应协议。我们认为,通过和解,苹果公司将借助高通5G基带成为5G手机重要竞争者,消除了2020年5G iPhone推出的不确定性。此外和解事件也从终端侧推动5G基础设施建设,助力半导体行业需求复苏。

近一月内,计算芯片板块上涨8.8%:美股市场流动性宽松预期及下半年库存消化乐观情绪推动板块继续上涨。Intel于本月正式宣布退出智能手机5G基带业务,还将对4G基带业务进行重新评估。但Intel表示并不会放弃5G网络基础设施布局。我们认为,Intel退出相对竞争力较弱的业务,有助于其资本回报率提升。

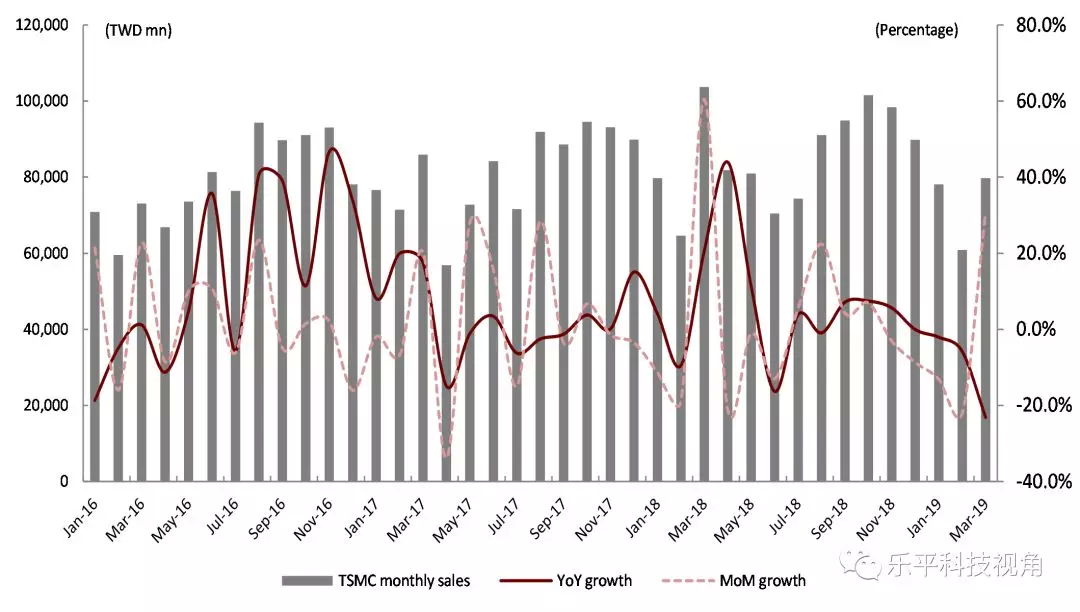

近一月内,晶圆代工板块上涨8.9%:正如我们在《全球观察-台积电1Q19》报告中提到,得益于华为等客户市占率提升及高通苹果和解带来更多的基带芯片订单,公司下半年业绩有望明显改善。其余厂商也将在2H受益于季节性需求回暖及行业库存水平降低。

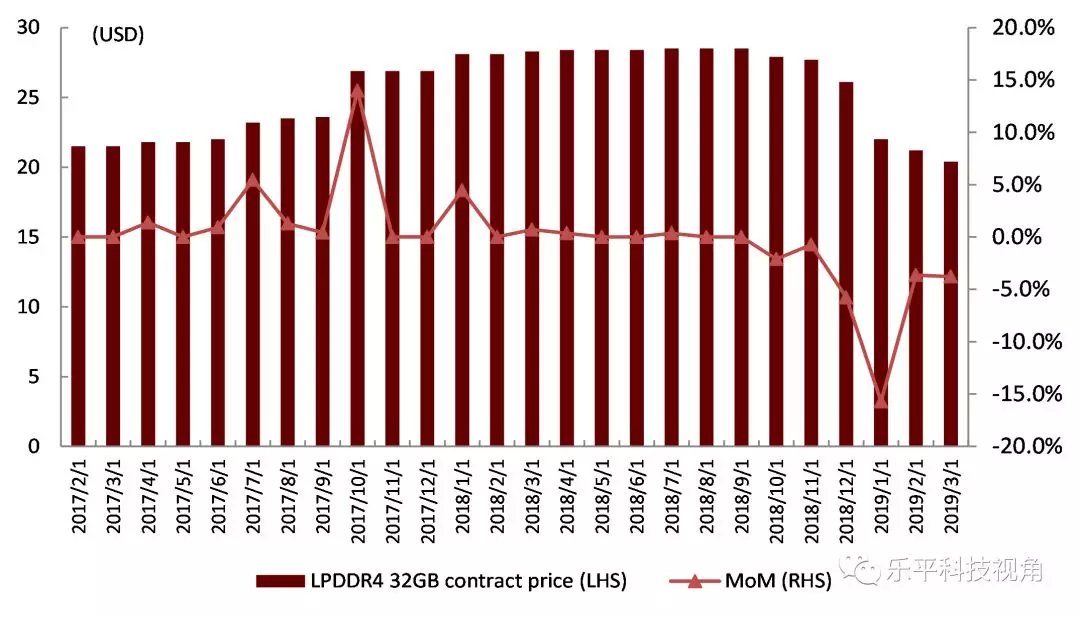

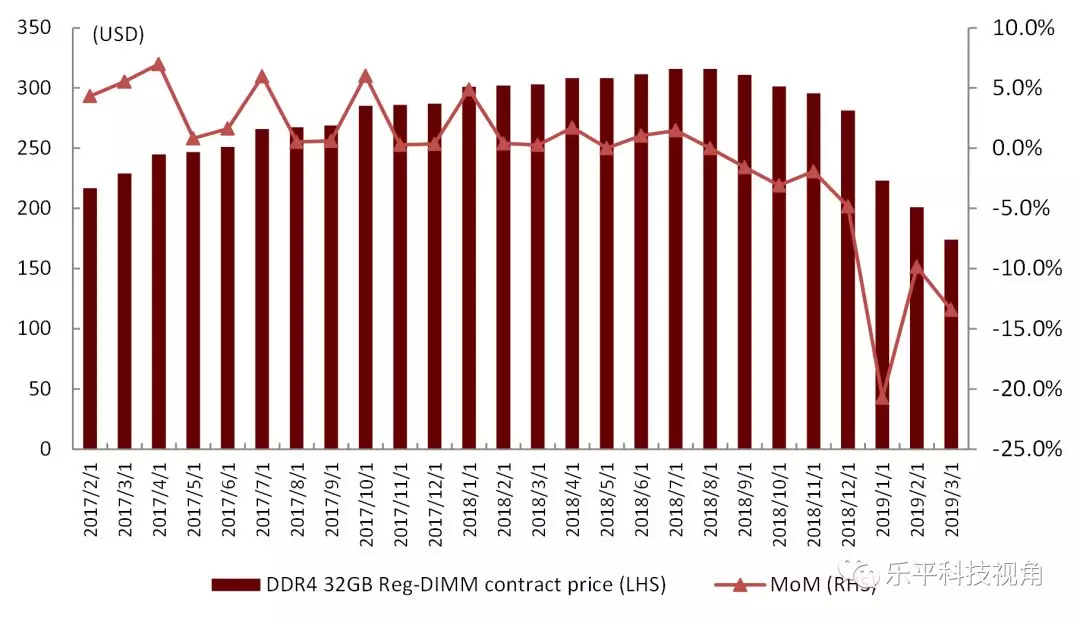

近一月内存储器板块上涨5.2%,基本面未见改善:1Q19各大品类DRAM合约价跌幅均在20%以上,供应商库存水平超过6周。NAND小容量价格跌幅放缓,但256GB以上产品仍然面临较大价格下行压力。我们认为,尽管手机存储器有望随旺季到来而呈现需求反弹,但因受DRAM新产能扩充、DRAM/NAND向更高容量密度转换,位元产出增加影响,全年行业供过于求情况难以反转。

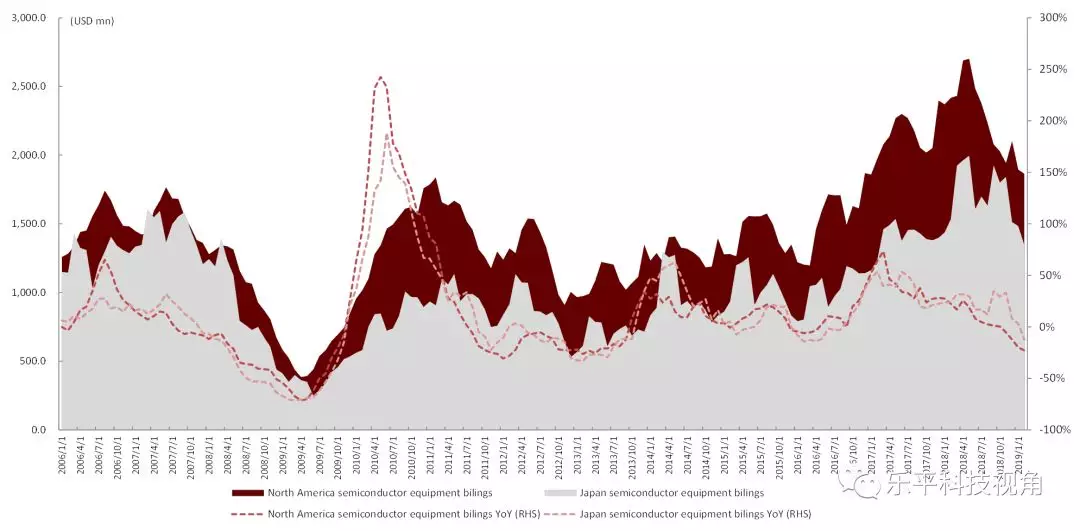

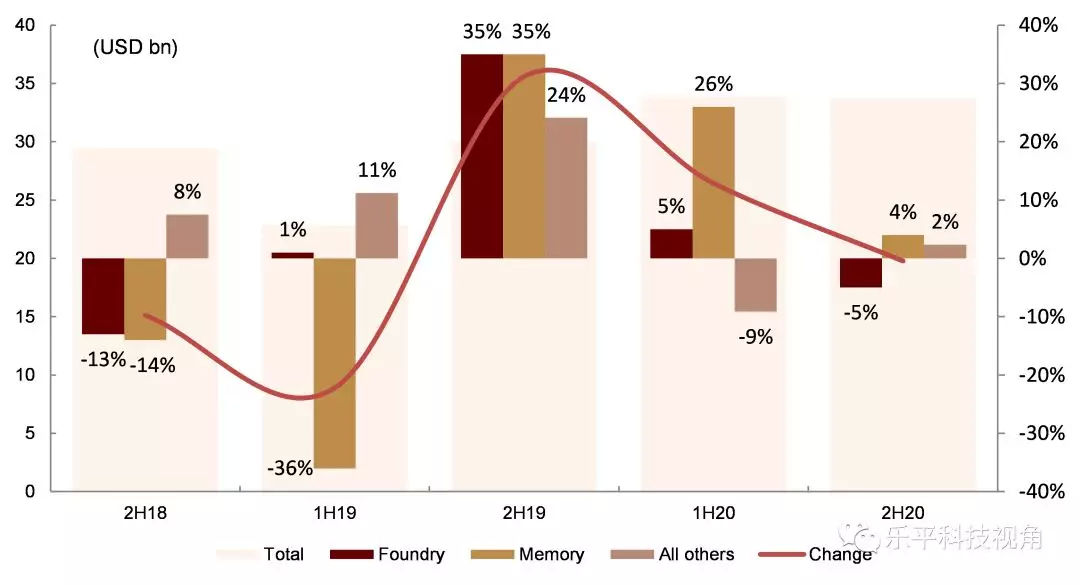

近一月内半导体设备板块上涨9.2%,硅片上涨14.0%:根据SEMI在2019/03最新预测,整个晶圆制造资本开支在2019年将出现同比14%下滑,但下半年起将有明显反弹,2020年将重回27%的同比高速增长。此外我们持续看好国内半导体厂商的进口替代。

风险

各公司业绩不达预期。

图表1: 全球半导体月度销售额增速vs. 费城半导体指数

资料来源:WSTS,SIA,Yahoo Finance,中金公司研究部;注:截至报告发布,WSTS仅公布2月全球半导体销售额数据,红色柱状图为中金预测增速

图表2: 费城半导体指数P/E估值vs. 标普500指数P/E估值

资料来源:中金公司研究部;注:数据截止2019/4/19

图表3: 全球主要半导体公司业绩一览及最新动态

资料来源:万得资讯,中金公司研究部;注:红色箭头代表市场一致预期近一月内下修,绿色箭头代表上调;预测值中,红色字体代表同比下滑,黄色字体代表增速放缓,绿色字体代表增速上升。*公司为中金覆盖,其余预测来自市场一致预期,股价截至2019/4/19

图表4: 台积电月度营收情况

资料来源:公司官网,中金公司研究部

图表5: 主流Mobile DRAM 合约价格

资料来源:Inspectrum Tech,中金公司研究部

图表6: 主流Server DRAM合约价格

资料来源:Inspectrum Tech,中金公司研究部

图表7: TLC Flash 128GB闪存合约价格

资料来源:Inspectrum Tech,中金公司研究部

图表8: TLC SSD 256GB合约价格

资料来源:Inspectrum Tech,中金公司研究部

图表9: 北美/日本半导体设备出货额情况及同比增速

资料来源:SEMI,SEAJ,中金公司研究部

图表10: 2H18-2H20全球晶圆制造设备支出情况

资料来源:SEMI,中金公司研究部

扫码下载智通APP

扫码下载智通APP