中金:3月工业企业利润增速跳升 消费品等下游行业有望获推动

本文来自微信公众号" 中金宏观"。

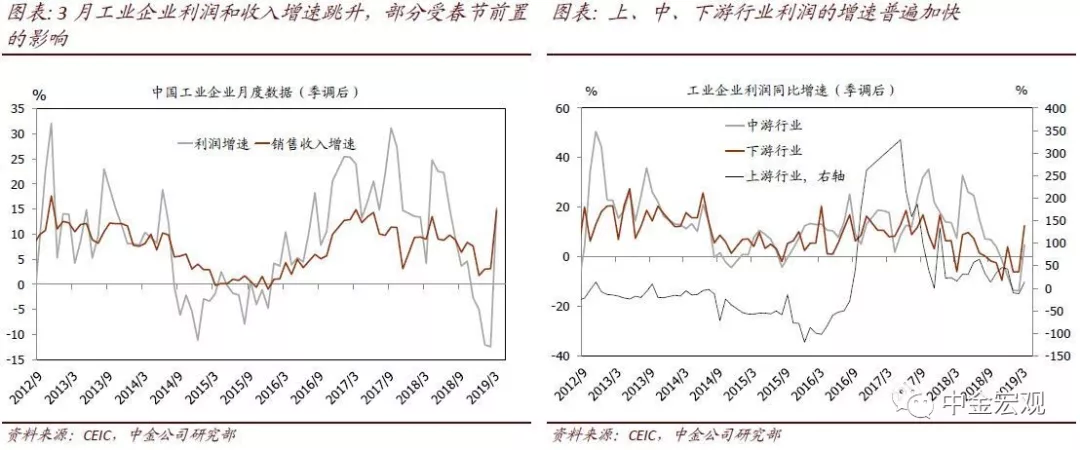

2019年3月工业企业利润同比增速从1-2月的-14.0%跳升至13.9%,主要受2018年3月“奇低”的基数推动。然而,2019年1季度总体工业企业利润增速从2018年4季度的-0.9%下跌至-3.3%。3月工业企业利润增速的“跳升”与工业增加值增速的走势一致,发布前市场应该对此有广泛的预期。

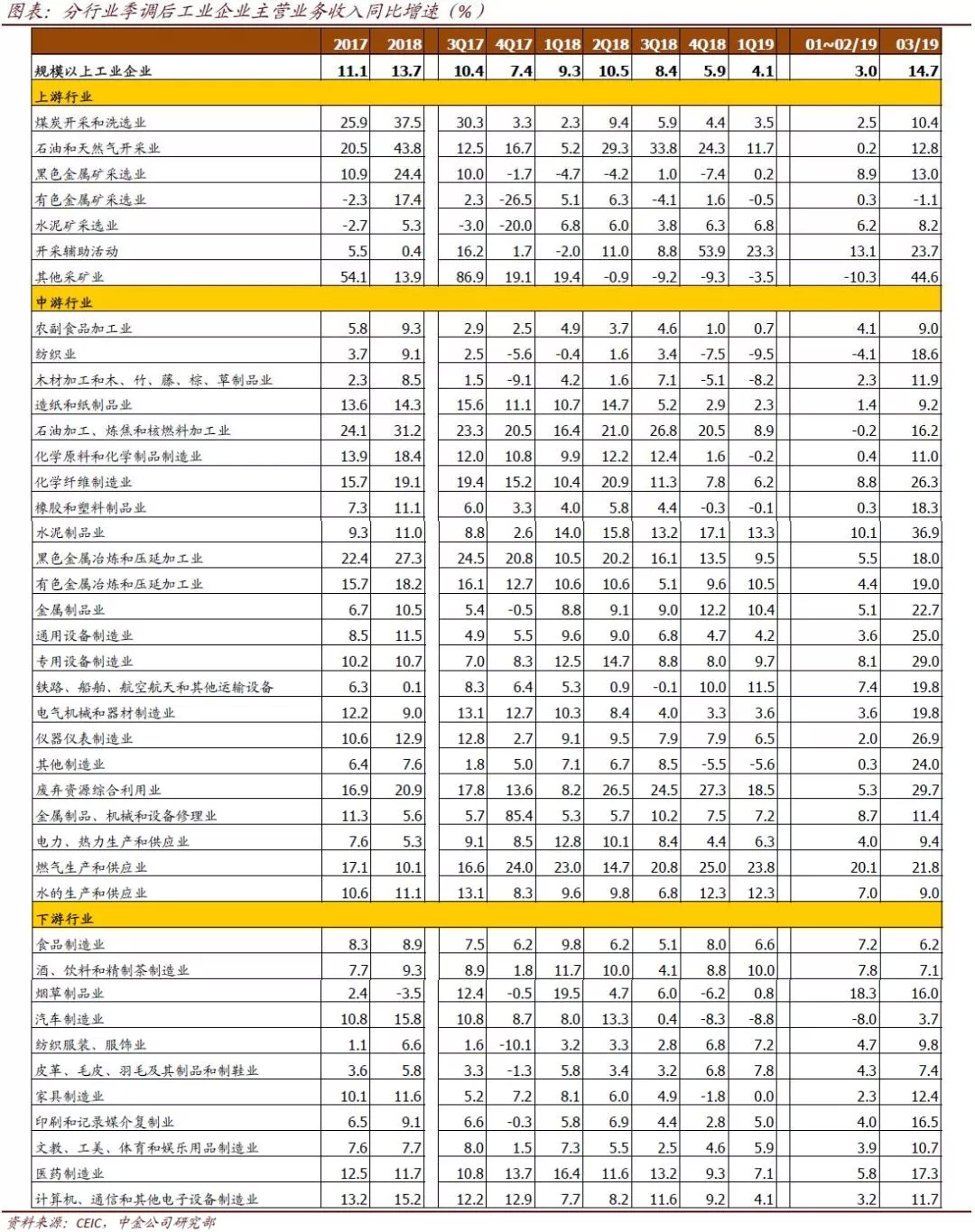

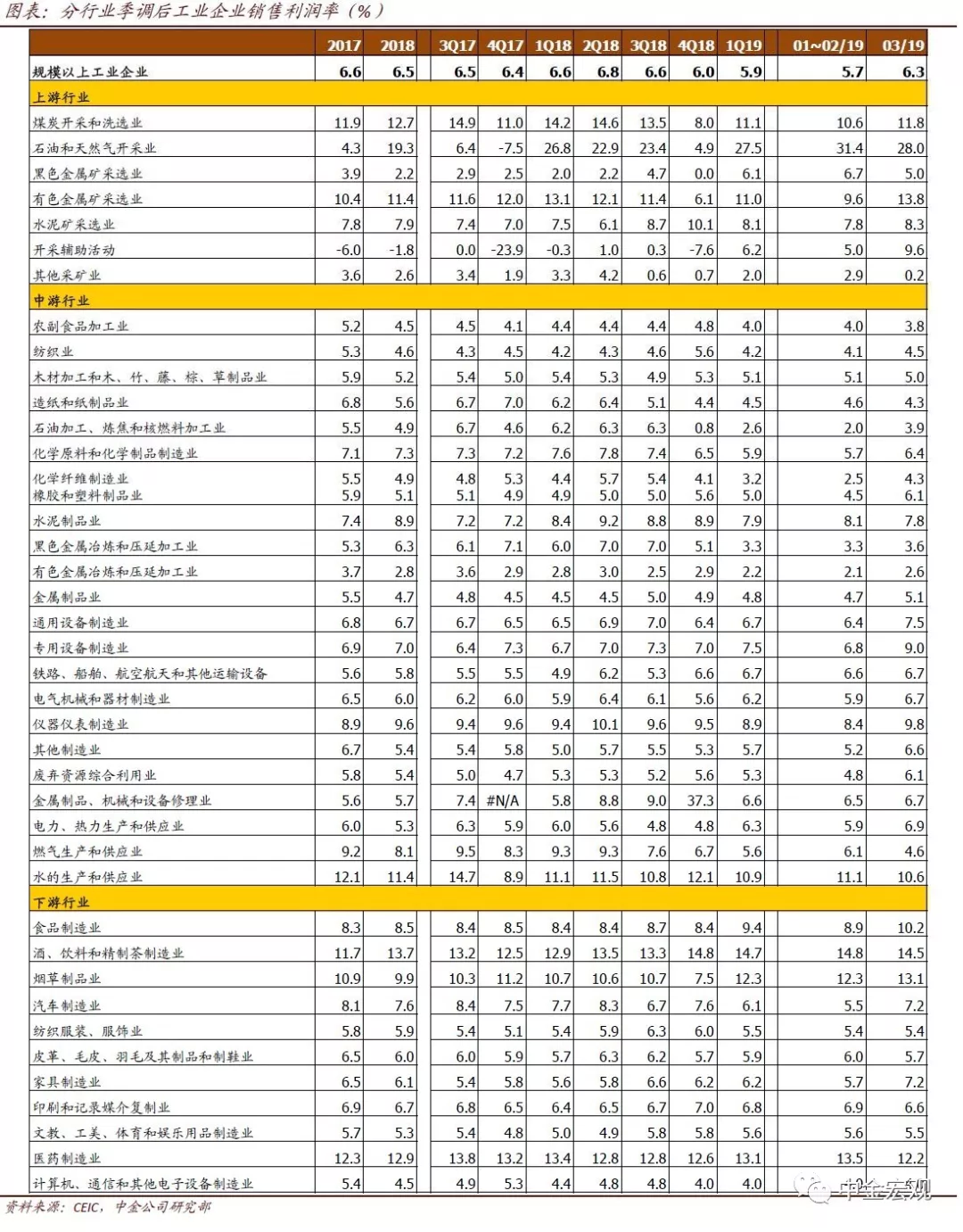

分行业看,上游行业量升价减,去年受益于供给侧改革的行业1季度利润同比显著下降、且利润率收缩,其中包括钢铁、化工等行业。具体来看,上游行业利润同比增速从18年4季度的41%大幅下滑至-2.8%。与此同时,中游行业利润增速亦从-1.7%降至-7.5%。另一方面,下游行业利润同比增速从18年4季度的-2.6%回升至+0.2%,部分受益于原材料价格同比较低。

19年1季度,国企利润同比增速(-13.4%)继续大幅低于民企(+1.2%)。国企民企经营状况“换位”部分是由产业分布决定——鉴于国企多分布于上游及供给侧改革受益行业。但这一分化也显示针对中小企业的信贷及税收减免等优惠政策的效果在开始显现。

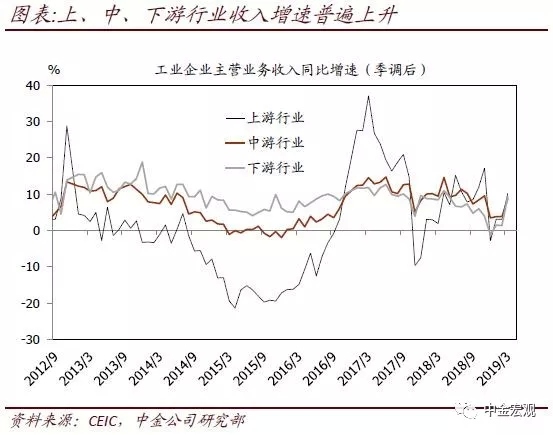

2019年3月工业企业收入同比增速从1-2月的3.3%跃升至13.7%。与此同时,19年1季度收入增速亦从18年4季度的5.8%加快至7.2%。与利润增速走势类似,19年1季度上游行业收入增长相比于18年4季度放缓最为明显,从18年4季度的8.7%下降至19年1季度的5.5%。值得注意的是,由于环保限产政策边际放松,2019年1季度原材料产量有所上升,但原材料价格下降主导了上游行业收入增速的走势。与此同时,中游行业收入增速也从7.1%放缓至5.5%。另一方面,下游行业收入增速从18年4季度的2.9%上升至19年1季度的4.1%。

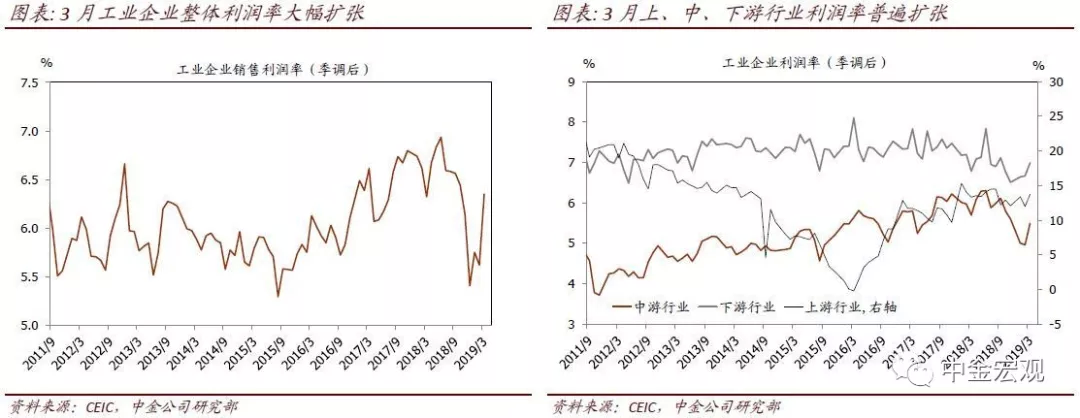

2019年1季度工业企业利润率从2018年4季度的5.8%收缩至5.5%。分行业看,上游与中游行业利润率分别从2018年4季度的9.4%和6.1%下降至2019年1季度的8.5%和4.9%;但另一方面,下游行业利润率从2018年4季度的6.5%扩张至2019年1季度的7.4%。

虽然19年1季度总体盈利增速有所下滑,但部分中下游行业盈利表现仍有“亮点”——通用与专用设备制造、电气机械、食品制造、医药制造等行业的利润率扩张最为显著。另一方面,化工品、黑色金属加工、金属制品等行业利润率明显收缩。

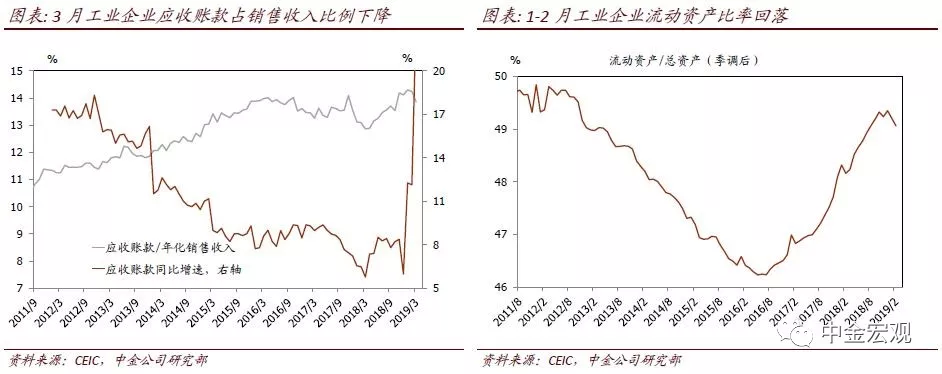

3月库存水平较1-2月明显下降。整体杠杆率小幅上升,但应收账款占比有所下降。3月库存同比增速大幅下跌,库存销售比走低。工业企业总体资产负债率小幅上升。另一方面,应收账款(与销售收入)比率有所下降。

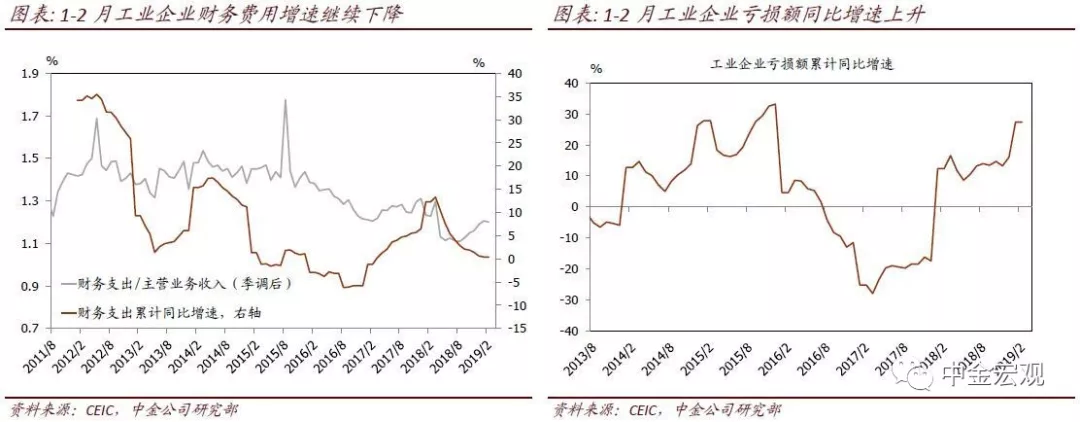

2019年1-2月财务费用继续下降,但流动资产比率回落;与此同时,工业企业亏损额同比增速进一步走高(由于3月工业企业财务费用、流动资产和亏损额数据到目前为止仍然缺失,我们将在下月工业企业财务数据点评中将这两个指标一并更新)。

剔除春节因素的扰动,2019年1季度工业企业盈利增长相比于2018年4季度有所放缓。往前看,鉴于名义增长有望企稳回升、且2季度起大规模减税降费可能将提振制造业盈利增速,我们预计2019年1季度工业企业的利润增速或为年内低点。1季度金融条件明显宽松后,名义增长有望企稳回升——1季度工业企业的收入增速已经显现小幅加快的迹象。往前看,政策组合向“宽财政、稳货币”换挡,预计将明显提升企业盈利增速。分行业看,上游利润增速在骤降后有望企稳,这与PPI环比小幅上升的走势契合。此外,我们的测算显示,大规模减税降费将于2季度明显推动消费需求,并在2019年下半年提振制造业的利润率与盈利增速。由此,往前看,下游行业盈利有望受需求回升及利润率回升的双重推动,尤其是一些消费品行业。

扫码下载智通APP

扫码下载智通APP