5月全球市场投资策略:加大组合中VIX多头仓位 小幅下调大宗商品比重

本文来自“Kevin策略研究”,原标题为《海外资产配置5月报:从流动性到基本面的逻辑切换》,作者为刘刚、董灵燕,本文观点不代表智通财经观点。

报告要点

4月大类资产回顾:基本面好于预期,风险资产重拾动能;利率回升,美元走强

5月全球市场展望:从流动性到基本面的逻辑切换

5月资产配置建议:平衡风险与收益;维持超配股市低配债券,但以VIX多头作为下风风险保护;维持对美股与新兴的标配和欧洲的适度超配

4月大类资产回顾:基本面好于预期,风险资产重拾动能;利率回升,美元走强

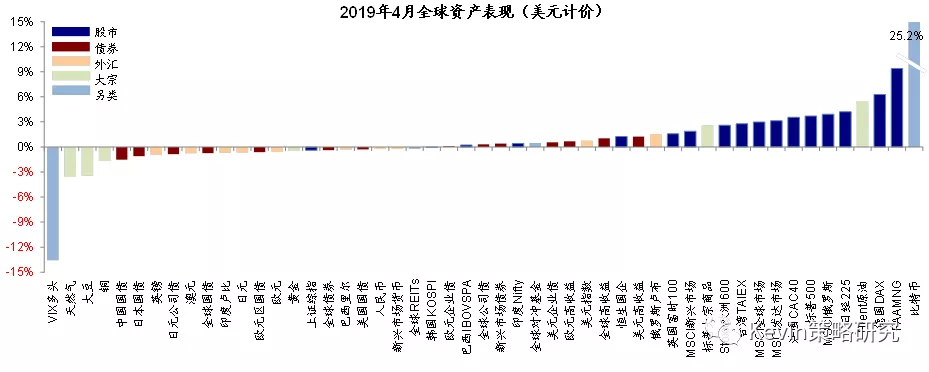

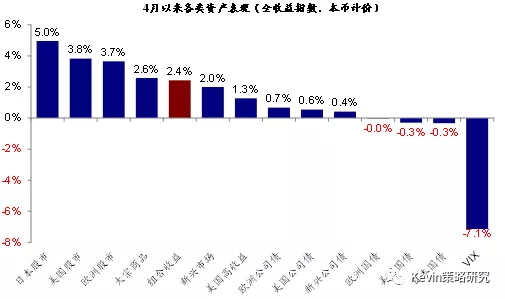

在经历了3月份的盘整和纠结后,4月份全球主要市场和风险资产重拾上行动能。中美主要经济数据和美股一季度业绩多数好于预期给此前完全由估值修复和情绪驱动的反弹提供了新动能,也缓解了此前短端美债利率倒挂所引发的担忧情绪,美股因此得以完全修复失地并再创新高。不过在这一背景下,全球主要市场利率再度回升,特别是中国国债利率上行尤为显著,反而拖累了股市表现。同时,美元再度走强,创2017年5月以来新高。整体看,美元计价下,4月主要大类资产中,比特币、美国科技股、德国和日本股市、原油跑赢;VIX多头、天然气、大豆、铜、中国和日本国债跑输。

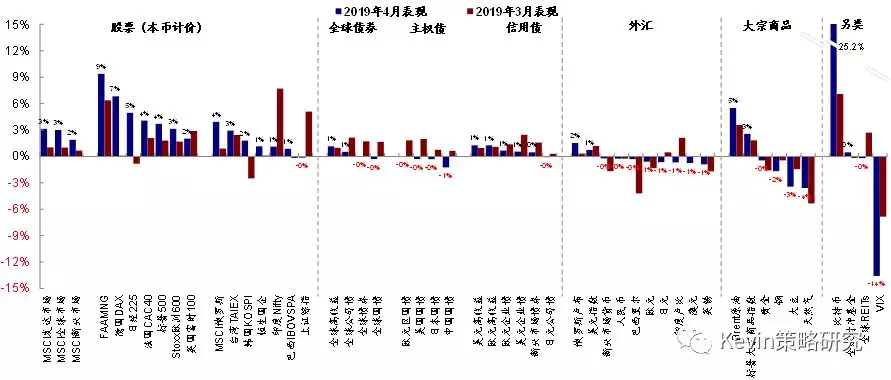

4月,1)跨资产,股>大宗>债;2)权益市场,发达仍好于新兴;发达中,德法>日本>美国(本币计价);新兴分化,俄罗斯墨西哥韩国领涨,阿根廷印尼和A股落后;板块层面,科技金融相对领先;3)债券市场,全球利率回升使得国债普遍落后,但高收益和信用债受益于油价上行和利差收窄依然有正收益;4)大宗商品,除原油和铁矿石外,贵金属、有色金属和农产品多数下跌;5)汇率:美元再度破位走强是4月份的一个主要意外,创2017年5月以来新高,新兴市场汇率因此普遍走弱,尤以阿根廷、土耳其、韩币最为明显;6)另类资产中,比特币大涨,VIX继续回落至低位。

4月,全球资金一度回流美股,但月末再度流出;同时继续流出欧洲和新兴市场,但在月末大幅回流日本股市。金融条件方面,欧美日改善,中国略有收紧。经济意外方面,中国大幅抬升,但美国回落。

5月全球市场展望:从流动性到基本面的逻辑切换

如我们在海外资产配置4月报《流动性与基本面的拉锯战》所说的那样,全球主要市场在经历了明显估值修复后都进入了乐观预期的验证阶段,正是基本面好于预期得以推动风险资产在4月重拾动能。尽管从表面上的涨幅贡献拆解看,估值依然是年初以来全球主要市场上涨的绝对主导(标普500指数17.3%的涨幅完全由估值扩张贡献),但4月份以来发生了一些细微变化,驱动逻辑边际上从流动性向基本面切换,从基本面和流动性两个维度都能够得到体现:

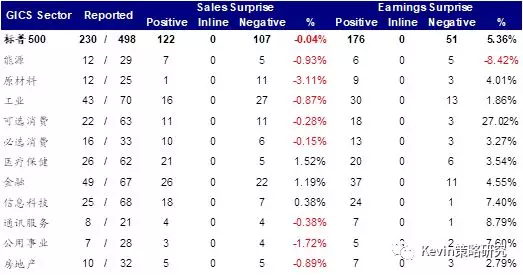

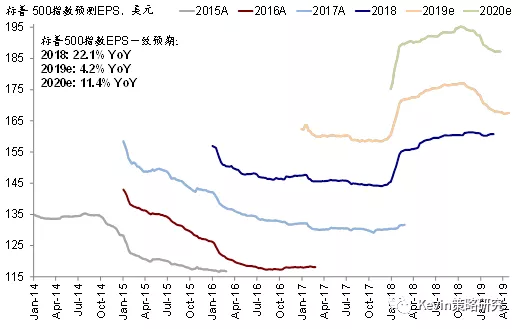

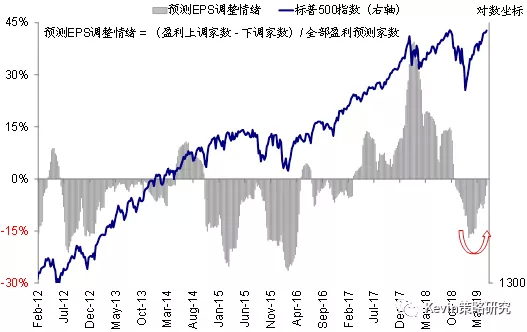

从基本面看:1)盈利对4月市场涨幅中的贡献在边际增加,尽管仍小于估值(图表6);2)中美主要经济数据均好于市场预期,如中国一季度GDP和3月份工业增加值,美国耐用品订单和一季度GDP(图表7)等;3)美股一季度盈利多数好于过于悲观的预期。正如我们在《美股一季报预览:盈利增速转负》中所分析的那样,虽然一季度美股盈利增长会因高基数和税基变化等原因明显回落,但由于此前市场预期已经被充分下调,因此反而存在超预期甚至上调指引的可能性。实际披露情况也的确如此,截止目前标普500指数已经披露业绩的~46%公司中,77%的公司业绩均好于预期(图表8);4)预期层面,从去年10月份开始经历了近7个月的下修后,近期美股盈利一致预期再度出现上调(图表9);盈利调整情绪也趋近转正(图表10)。

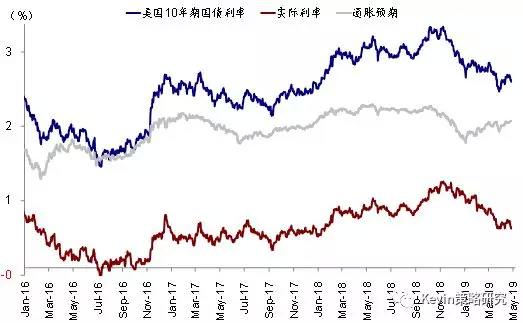

从流动性看,1)在基本面好于预期和风险资产反弹的背景下,4月份全球主要市场利率水平均不再进一步降低并小幅抬升,中国国债利率甚至大幅上行(图表22);2)市场的宽松预期有所降温,CME隐含的年底降低降息概率从3月底70%的高点一度回落至40%附近(图表54)。

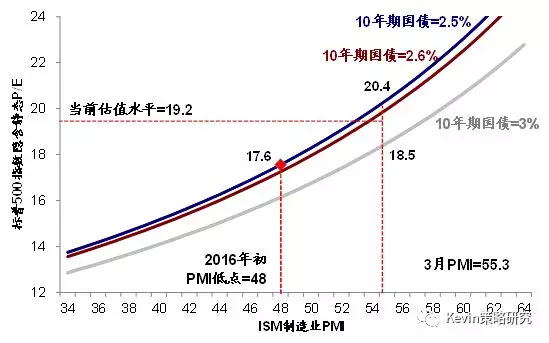

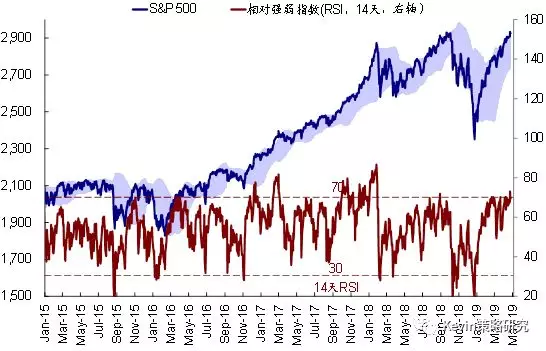

但是,这一切换并不会完全一帆风顺,中间很可能存在波折:1)一方面增长后续如果不及预期固然会使得已经计入的乐观预期被证伪;2)另一方面更重要的是,如果宽松预期或货币政策撤出太快也会在基本面能够完全“接棒”前先对估值和情绪产生压制,正如近期中国国债利率上行过快对股市所带来的影响。因此,后续如果美债利率过快上行或者美联储政策出现边际变化也可能会产生类似影响,需要密切关注。3)此外,就市场本身而言,以美股为例,已经不再便宜的估值(图表11)、累积较多的收益、计入充分的预期、超买的状态(图表48)和处于历史高点的VIX空头都可能会约束短期市场的动能,这也是一定程度上为什么平均来看一季度业绩期期间超预期公司股价的涨幅(2.9%)要低于不及预期公司的跌幅(-3.2%)、以及一季度大超预期的美国GDP对当天美股的直接推动效果有限的原因。

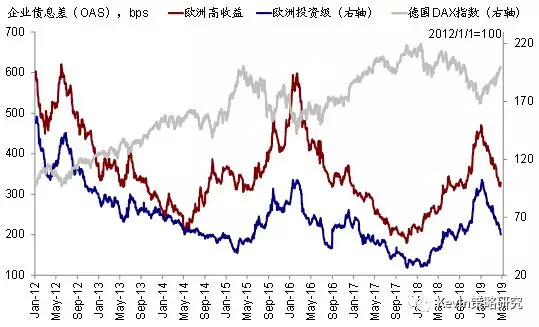

不过,在中期维度上,给定基本面企稳而非大幅恶化、美联储货币政策已经及时转向以降低融资成本和金融条件的前提下,短期波折可能也并非意味着中期拐点,正如我们在《美联储紧缩退潮后的大类资产表现经验》中所分析的那样。虽然我们仍需要密切关注类似于去年底那种市场急跌本身触发的恐慌情绪和踩踏风险,但当前与去年底较为不同的是,美联储已经明显转向鸽派、同时信用利差仍在持续回落,并没有出现去年底那样大幅抬升冲击企业债市场、进而导致发行都急剧萎缩的情形。

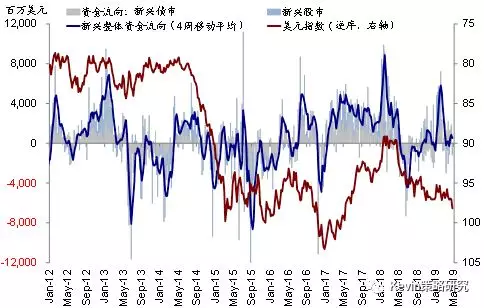

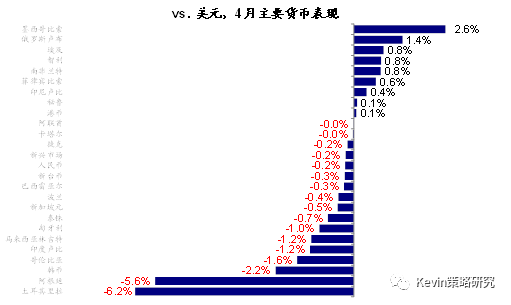

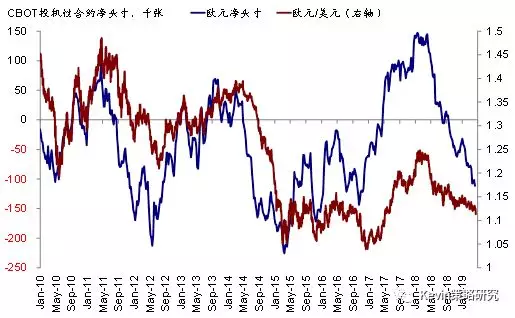

此外,4月份美元的再度走强可能对部分“薄弱环节”新兴市场以及资金流向的影响也值得关注。3月以来,一些基本面脆弱的新兴市场开始再度面临挑战,如阿根廷、土耳其、智利、巴西等市场均出现较为明显的股汇双杀。4月中以来美元的再度走强不排除会加大这一压力,土耳其汇率和阿根廷股汇继续大幅走弱。我们在3月初配置建议中便小幅调低了组合中新兴市场的配置比例,这从过去两个月发达持续跑赢新兴的表现来看是恰当的。结合近期新兴市场估值优势不再(MSCI新兴市场估值已经超过过去5年均值上方一倍标准差)、以及过强的美元对于新兴市场资金流向可能也有一定负面效果的考虑(图表12~13),我们目前仍维持这一看法。当然,中美贸易谈判的进展也将是未来一两个月的重要影响变量。

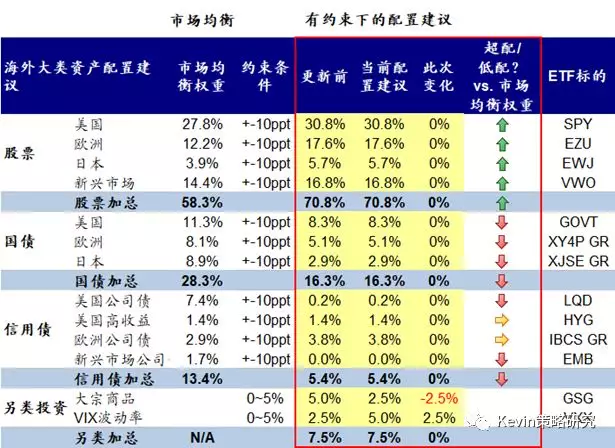

5月资产配置建议:平衡风险与收益;维持超配股市低配债券,但以VIX多头作为下风风险保护;维持对美股与新兴的标配和欧洲的适度超配

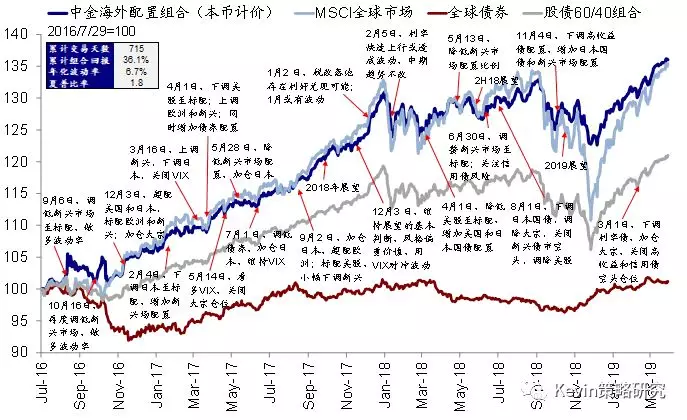

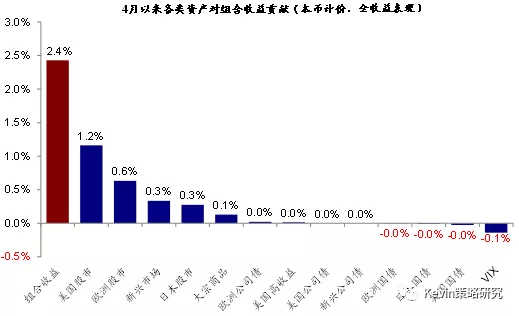

我们的海外资产配置组合上涨2.43%(本币计价),表现虽不及全球股市(3.52%,MSCI全球指数,美元计价)和大宗商品(2.81%,标普大宗商品指数),但好于全球债市(-0.34%,美银美林全球债券指数,美元计价)和股债60/40组合(1.97%)。自2016年7月成立以来,该组合累积回报36.1%,夏普比率1.8(图表2)。分项来看,主要股市如美股和欧洲、以及新兴市场是3月我们海外配置组合的主要收益来源,合计贡献2.14个百分点,我们在4月份上调欧洲股市的配置比例成功把握住了欧洲市场在4月份的较好表现。同时我们对欧洲信用债的比例上调也起到了正面贡献。不过,主要市场国债小幅拖累(图表3~4)。

对于5月,如上文中讨论,在当前市场逻辑从流动性向基本面的切换阶段,虽然有越来越多的迹象表明基本面的改善,但这一过程可能不会一帆风顺,因此建议平衡风险和收益,我们加大组合中的VIX多头仓位作为下行风险保护(目前VIX的极低水平也使其对冲成本相对便宜),同时小幅下调大宗商品在组合内的比重(中金大宗组预计往前看油价的波动率抬升,再往前看不排除有下行风险)。对于其他资产,我们整体上维持超配股市低配债券;维持对美股与新兴的标配和欧洲的适度超配,主要是考虑到强美元的影响、以及目前欧洲的低配程度接近相对极端水平、以及在此背景下后续政策和增长潜在改善可能带来的修复空间,具体配置比例请参见图表5。

(编辑:朱姝琳)

扫码下载智通APP

扫码下载智通APP