中金:宽松预期降低,美股盈利多数向好

本文来自微信公众号“Kevin策略研究”,作者刘刚、董灵燕。

本周焦点:宽松预期降低,数据好坏参半,盈利多数仍超预期,市场逻辑从流动性向基本面切换

如我们在《海外资产配置5月报:从流动性到基本面的逻辑切换》中所分析,这一趋势在5月的第一周呈现的更为明显,一方面5月FOMC后相对不如市场预期“鸽派”的措辞使得宽松预期回落,但同时另一方面4月非农数据大幅超预期同时正在披露中的美股一季度业绩依然多数(78%)好于预期,进而使得市场的驱动力明显向基本面切换,美股年初以来的表现分解中,盈利已经不再拖累。不过,4月ISM制造业PMI回落并低于预期,一度拖累市场表现。在当前的增长水平(PMI)和流动性环境下(10年期国债),美股估值已经接近我们股权风险溢价模型隐含的合理区间上沿。往后看,如果增长不及预期或者流动性明显收紧都可能会对估值和情绪造成打压。此外,上周虽然FOMC措辞没有明显鸽派且非农超预期,但美元冲高回落,部分新兴市场压力如阿根廷得以缓解。仓位上,值得关注的是,VIX空头继续累加,美元多头增加,但长端国债空头也有所增加。

焦点图表

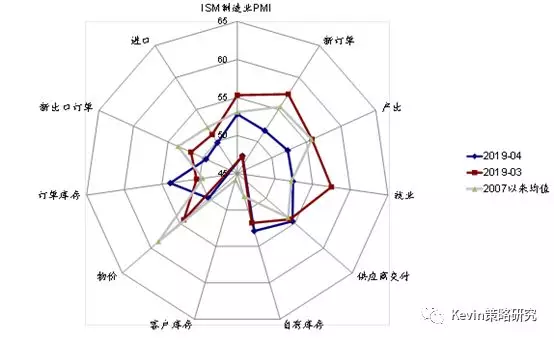

4月ISM制造业PMI较3月回落、且弱于预期

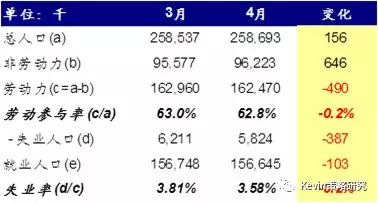

4月非农大超预期;失业率降至3.58%,为1969年底以来的新低;劳动参与率小幅回落至62.8%

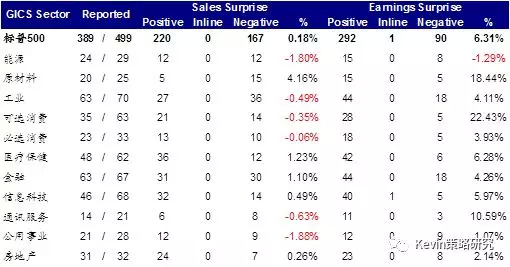

标普500指数已披露业绩公司数占比78%,其中75%盈利超预期

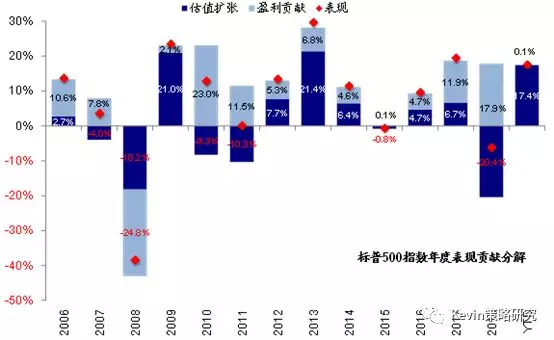

美股盈利已不再拖累市场表现

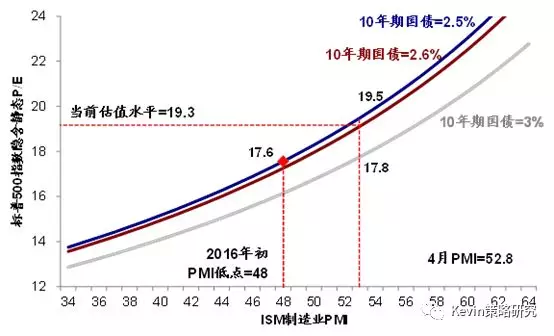

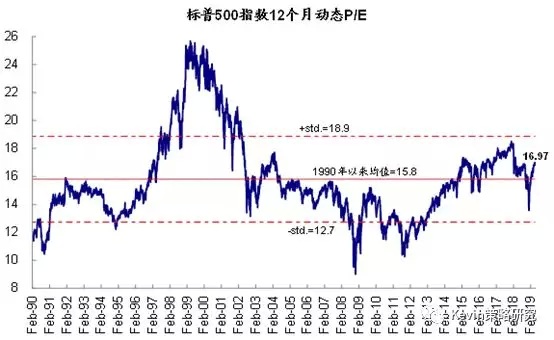

当前美股市场估值接近合理区间上沿

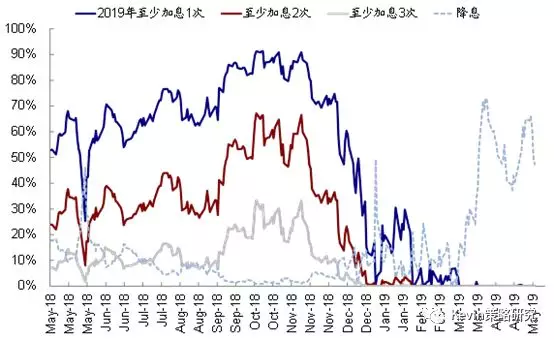

受5月FOMC影响,CME利率期货隐含的降息预期明显回落

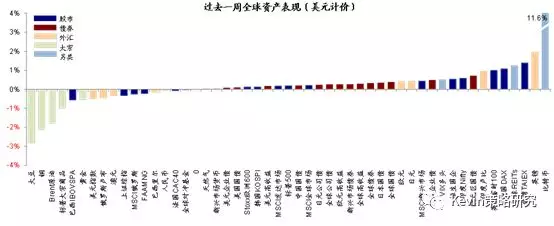

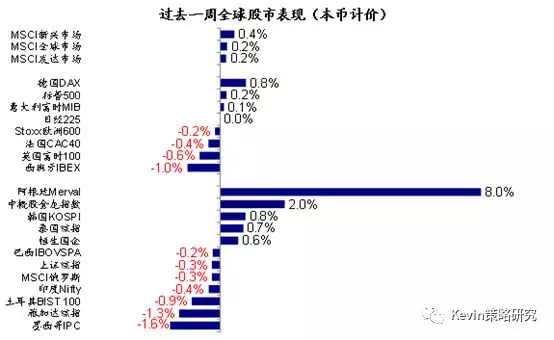

资产表现:债>股>大宗;新兴>发达;利率微升、美元走弱;大宗商品多数下跌

关注或异常点:美元走弱,阿根廷股汇大幅反弹。油价大跌拖累美股能源板块表现。

整体情形:过去一周,美元计价下,比特币、英镑、台湾股市和全球REITs跑赢,而大豆、铜、原油、巴西股市、黄金相对跑输。1)跨资产:债>股>大宗;2)权益市场:新兴略胜发达,发达中德国和美股跑赢,西班牙下跌;新兴市场中阿根廷大幅反弹、中概股同样领先,但墨西哥落后;板块层面,美股技术硬件、生物科技和银行领涨,而油价大跌拖累能源板块表现,汽车与媒体板块跌幅同样居前;3)债券市场:美欧利率小幅回升,同时实际利率回升从而压制黄金表现;投资级信用利差走扩,但高收益信用利差收窄;4)大宗商品:原油、多数金属和农产品下跌,仅铁矿石、玉米和波罗的海干散货大涨;5)汇率:美元走弱,因此多数新兴汇率压力缓解,其中阿根廷股汇大幅反弹,但土耳其里拉贬值;6)另类资产,比特币大涨,全球REITs和VIX多头也上涨。

过去一周,美元计价下,债>股>大宗;比特币、英镑、台湾股市和全球REITs跑赢,大豆、铜、原油、巴西股市、黄金表现最差

新兴>发达,发达市场中德国、美股跑赢,西班牙下跌;新兴市场中阿根廷反弹、中概股上涨,墨西哥下跌

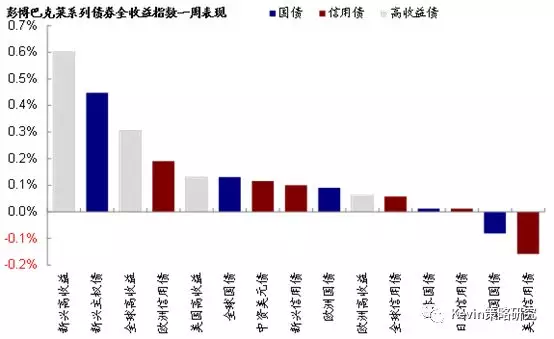

过去一周,高收益债>国债>信用债,新兴高收益、新兴主权债领先,而美国信用债与美国国债表现不佳

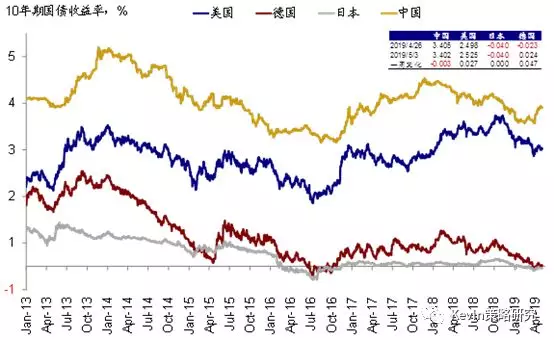

美国、德国、日本、中国10年期国债利率走势

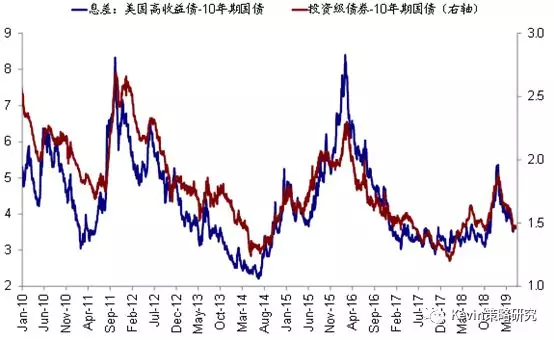

过去一周,美国投资级信用利差走扩,高收益债信用利差收窄

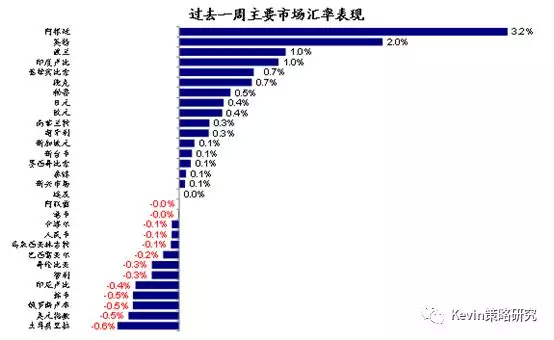

过去一周,主要市场汇率表现

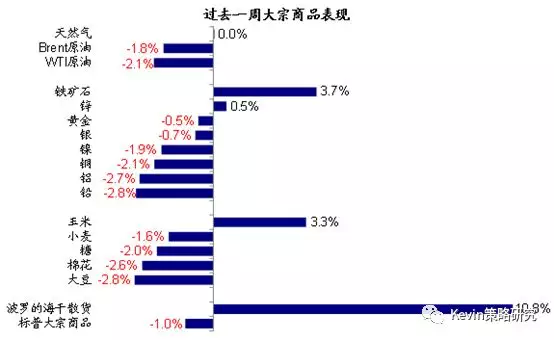

过去一周,主要大宗商品表现

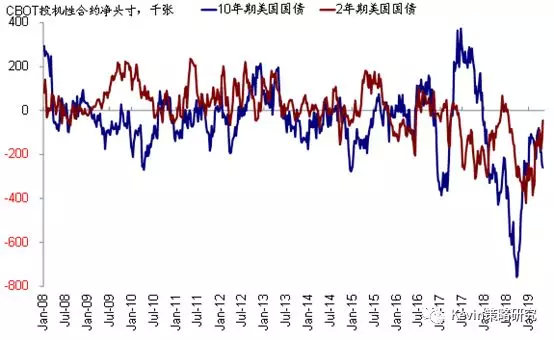

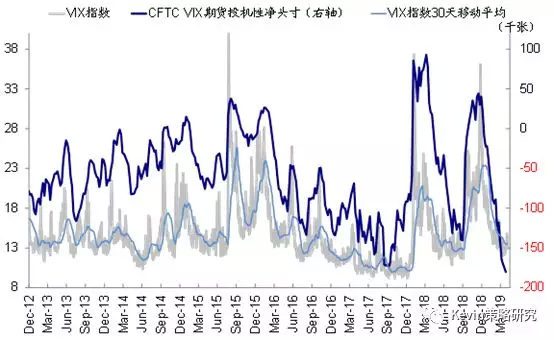

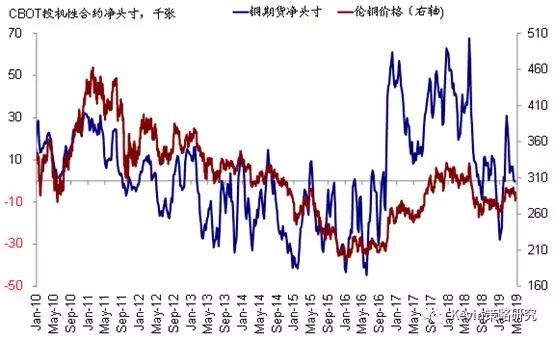

情绪仓位:美股超买缓解,多头仓位增加;VIX和长端国债空头增多

关注或异常点:美欧股市超买略有缓解,美股多头增加。VIX期货空头仓位进一步增加,长端国债空头也在累积;铜期货仓位已转为净空头。

整体情形:过去一周,主要市场波动率小幅抬升,但依旧处于较低水平,美股和A股隐含风险溢价小幅回落,而欧洲小幅抬升。市场波动使得美欧股市的超买状况都得到缓解,而新兴市场RSI指数则小幅回升。从仓位看,值得注意的是,美股期货投机性多头增加;VIX期货空头仓位近期进一步抬升;铜期货则已经转为净空头。此外,日本股市空头仓位小幅增加,新兴多头仓位略有减少;美国2年期国债空头减少而10年期空头增加;外汇方面,美元多头基本持平,欧元空头略降;大宗商品方面,继此前持续攀升后,原油多头略有减少,而黄金多头回升。

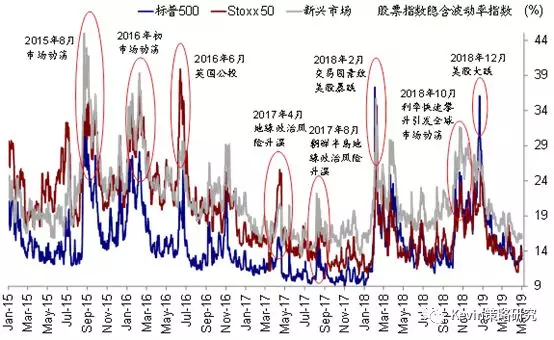

过去一周,美股、欧洲和新兴市场波动率小幅抬升,但依然处于较低水平

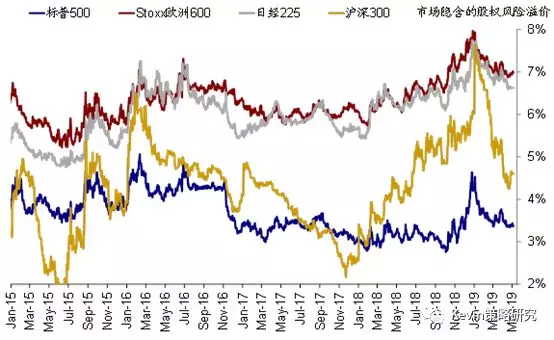

过去一周,美股和A股隐含风险溢价小幅回落,而欧洲小幅抬升

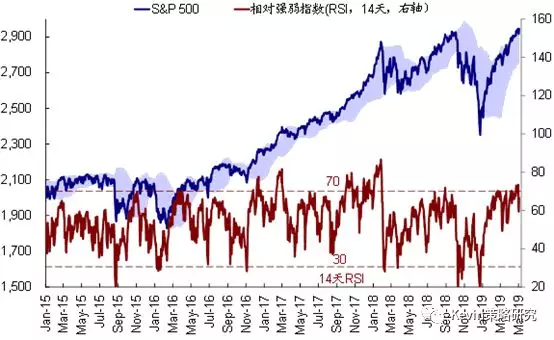

过去一周,美股RSI指数小幅回落脱离超买区域

近期美股CFTC投机性多头增加

过去一周,美国2年期国债投机性空头减少,10年期国债空头仓位增加

VIX期货投机性净空头仓位进一步增加

铜期货转为净空头

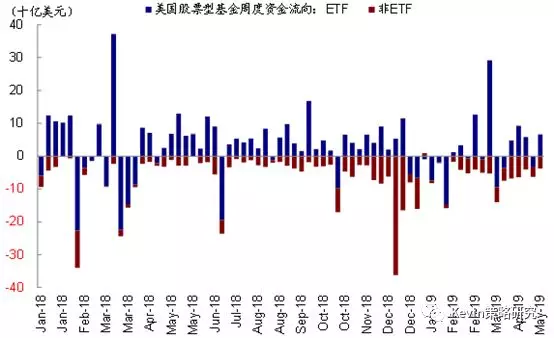

流动性:资金回流美股ETF,但流出其他股市

关注或异常点:上周全球资金回流美股ETF,但流出其他市场;同时全面流入主要债市,分评级看加速流入信用债、回流高收益债。

整体情形:过去一周,主要市场中仅中国金融条件略有放宽,美欧日金融条件均不同程度收紧。资金流向方面,上周资金大幅回流货币市场基金,债券型基金流入略有放缓,股票型基金的流出速度则明显放缓。股市内部,资金回流美股ETF,但转为流出日本,新兴流出有所放缓,但加速流出欧洲。债券内部,资金回流高收益债,加速流入信用债,但同时转为流出利率债。从主要ETF产品的流向看,上周资金流出QQQ(纳斯达克)和XLE(能源),但流入XLF(金融)。

过去一周,资金回流美股,转为流出日本,加速流出欧洲,新兴流出放缓

过去一周,资金回流美股ETF,继续流出主动型基金

过去一周,资金加速流入发达欧洲债市,大幅回流新兴债市,加速流入日本债市,美债流入放缓

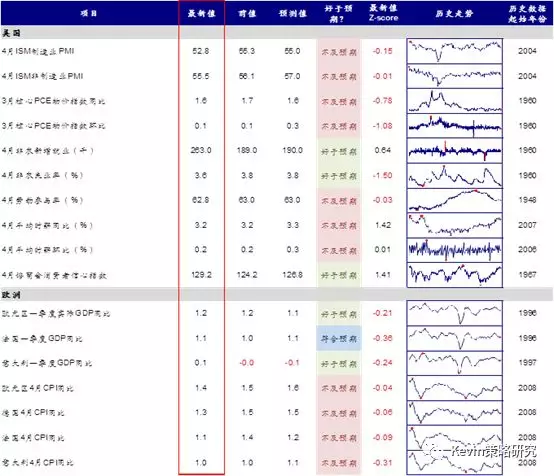

基本面与政策:降息概率回落;美国经济数据好坏参半,业绩多数超预期;欧元区一季度增长超预期

关注或异常点:美国4月非农大超预期,但ISM制造业PMI低于预期回落;5月FOMC不及市场预期鸽派使得CME期货隐含降息预期明显回落。

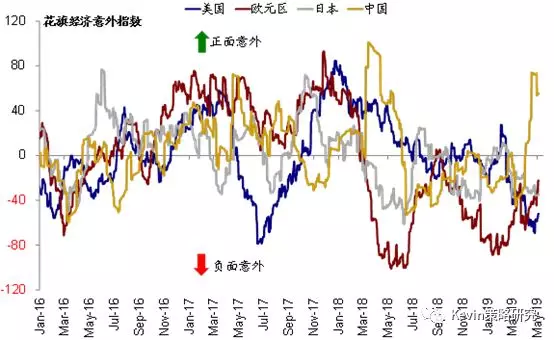

整体情形:过去一周,美国、欧洲和日本经济意外指数抬升,而中国则大幅回落。受美联储5月FOMC不及交易员预期“鸽派”的表态影响,CME利率期货隐含的2019年底的降息概率大幅回落至47.3%,纽约联储模型目前预测的2020年4月衰退概率为27.5%。上周公布的主要数据中,美国4月非农新增就业26.3万人,远高于市场预期的19万人。失业率进一步降至3.58%,为1969年底以来的新低,失业人口的减少是推动失业率进一步下行的主要原因;4月劳动参与率小幅下滑至62.8%。工资方面,4月平均时薪同比增长3.2%、环比增长0.2%,与上月持平,小幅不及预期,但在劳动力市场进一步收紧的背景下,未来工资增速有望继续上行。不过相比之下,美国4月ISM制造业PMI回落至52.8,不及预期的55;非制造业PMI也回落至55.5,同样不及预期。欧元区方面,一季度实际GDP同比增长1.2%,好于预期;但4月CPI同比增长1.4%,不及预期的1.6%。

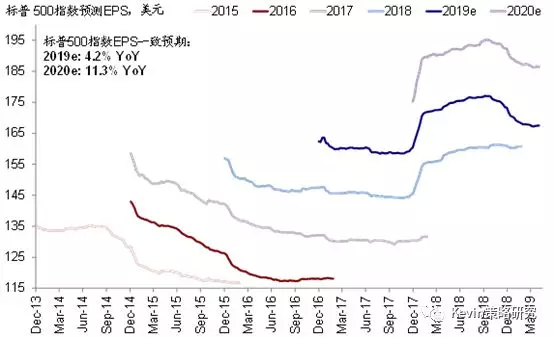

企业盈利方面,目前标普500已经有389家公司披露了业绩,其中有75%的公司盈利超预期。从Factset汇总的情况来看,目前标普500指数2019年EPS增速预期为4.2%,2020为11.3%;年初以来,12个月动态EPS已经不再拖累美股表现。从盈利预测调整情绪来看,上周主要市场继续改善。

一周经济数据追踪

未来一周海外主要事件与经济数据披露时间表

过去一周,美国、欧洲和日本经济意外指数抬升,而中国则大幅回落

CME期货隐含的今年加息概率为0.0%,年内降息概率明显回落至47.3%

市场一致预期标普500指数2019年EPS同比增长4.2%,2020年同比增长11.3%

市场估值:美股估值接近合理区间上沿

关注或异常点:给定当前的增长水平(4月美国ISM制造业PMI为52.8)和流动性环境(10年国债利率为2.5%),美股19.3倍的静态估值已经接近合理区间上沿。

整体情形:美股动态估值小幅维持在~17倍,高于1990年以来历史均值15.8倍。此外,我们的股权风险溢价模型测算结果显示,4月美国52.8的ISM制造业PMI和当前~2.5%的10年国债利率组合依然能够支撑目前19.3倍的静态估值,但给定当前的增长水平,假设流动性环境不再进一步宽松,则美股估值已经接近合理区间上沿。年初以来市场17.5%的涨幅中,估值扩张17.4%,盈利贡献了0.1个百分点,已经不再拖累市场表现。

跨市场比较,欧洲、日本和新兴相对美股均有估值折价,日本折价程度最高。从主要市场12个月动态P/E相对2005年以来均值的偏离度来看,韩国、美股、台湾估值高于均值,而A股、俄罗斯、日本估值有折让。

当前标普500指数12个月动态P/E维持在~17倍,高于1990年以来均值

年初以来,美股上涨17.5%,其中估值扩张了17.4%,盈利转为贡献0.1%

当前的估值接近相应增长水平(PMI)和流动性环境(10年期国债利率)对应的合理区间上沿

焦点事件:5月FOMC按兵不动,短期宽松预期降低

►5月FOMC按兵不动,强调通胀走弱;短期宽松预期降低。此次会议维持基准利率水平在2.25~2.5%不变。美联储主席鲍威尔在新闻发布会上表示“当前的政策是合适的,没有看到加息或者很强的降息的必要(we don’tsee a strong case for moving [rates] in either direction)”,在表明短期货币政策不会明显再度趋紧的同时,也排除了进一步宽松的可能。受此影响,会后CME利率期货隐含的加息概率大幅回落,也一度使得美股回调。此次会议声明中,美联储针对最新情况调整了对于经济状况的措辞,主要的改变体现在对于当前劳动力市场维持强劲、经济活动稳固增长(solid),但表示通胀和扣除食品和能源的核心通胀走低并低于2%的目标。

扫码下载智通APP

扫码下载智通APP