安永报告:47家上市银行去年实现净利1.63万亿 同比增长5.21%

本文源自“每日经济新闻”,作者张卓青。

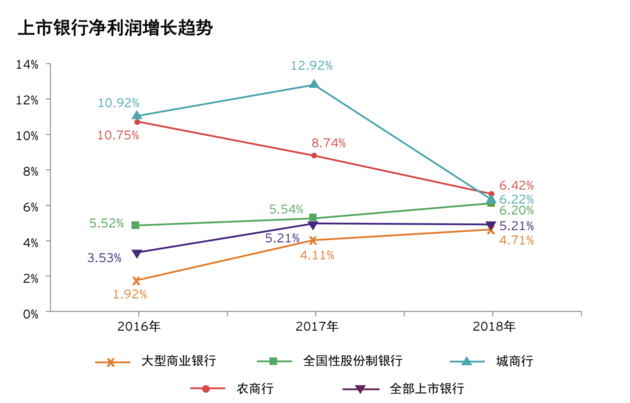

近日,安永发布了《中国上市银行2018年回顾及未来展望暨2019年一季度业绩概览》报告,报告显示,得益于利息净收入的增长,47家上市银行在2018年度合计实现净利润1.63万亿元(人民币,下同),比2017年度增长5.21%,增速与2017年度持平,上市银行合计实现营业收入4.73万亿,同比增长9.14%,增幅较2017年度 提升5.75个百分点。

安永本次的报告涵盖了47家中国上市银行,包括了6家国有大行、9家全国性股份制商业银行、22家城商行和10家农商行,按总资产和净利润计算,这47家上市银行占全国商业银行比重分别达到72%和89%。

不同类型银行净利、营收增速分化

报告显示,不同类型银行的净利润和营收增速出现了明显分化,大型商业银行和全国性股份制银行净利润增速继续上升,城商行和农商行的增速则较2017年下降。

上市银行2018年总体营业收入同比增长9.14%,增速比2017年提升了5.75个百分点,其中有35家银行营业收入增速上升,12家银行增速出现下降。银行营业收入增长主要得益于净息差的回升,2018年上市银行平均净息差2.17%,比2017年度提高了7个基点。有44家银行在年报中披露了净息差其中33家上市银行净息差比去年有所回升,有10家下降,另外有1家跟去年持平。

资产质量压力不减 拨备计提力度加大

2018年,上市银行积极应对外部宏观经济风险,通过加强信用风险防控,并持续加大不良资产核销和处置力度,上市银行总体不良贷款额和不良贷款率体现为一升一降趋势。截至2018年末,47家上市银行的不良贷款余额合计为1.43万亿元,比上年末增加了1,089.06亿元,加权平均不良贷款率从2017年末的 1.55%下降至1.51%,记者注意到,在四种类型的银行中,只有城商行的不良贷款率是较去年上升的,上市城商行的不良贷款率由2017年末的的不良贷款率上升0.11个百分点至1.43%。

多家银行根据监管要求,将逾期90天以上贷款评级下调为不良,并由此增提贷款拨备,截至2018年末,逾期90天以上贷款与不良贷款比例下降至79.99%。

报告还提到去年上市银行贷款拨备计提合计为1.09万亿元,较2017年度增长27.06%。其中,大型商业银行、全国性股份制银行、城商行和农商行 的在利润表中计提的贷款减值损失比上年分别增长了 29.33%、14.65%、58.08%和100.19%。

此外,年报显示,共计28家上市银行在2018年1月1日正式实施新金融工具准则,其中大部分上市银行的减值准备均有不同程度的上升。已经实施新金融工具准则的上市银行年报显示,于2018年1月1日首次执行日,28家上市银行贷款减值准备较2017年末上升比例为8.84%。

零售业务持续提升 结构调整成效明显

2018年,上市银行整体零售业务贡献度继续上升。零售业务税前利润占银行整体税前利润的比重为39.84%,较2017年39.09%增长0.75个百分点。零售业务营业收入占银行整体营业收入的比重为 38.49%,较2017年的37.61%增长0.88个百分点。

就单家银行而言,2018年建行、农行、招商和平安零售业务在税前利润的占比超过45%,其中平安高达69.02%。就零售业务在营业收入中占比而言,招商、平安和邮储的零售业务在营业收入中的占比均超过 50%,其中邮储最高,为62.63%。

值得注意的是,2018年各银行更加积极地挖掘信用卡盈利空间,在信用卡的常规贷款业务之外,还推出了各种分期产品和延期还款产品,满足用户的短期资金周转需求。但是随着发卡数量、授信规模的扩大,2018年多家银行信用卡不良率有所上升,未来如何在注重信用卡业务“量”的增长的同时更注重“质”的追求,成为上市银行必须重视的问题。

(编辑:任白鸽)

扫码下载智通APP

扫码下载智通APP